Навигация

Финансовое состояние предприятия

72682

знака

15

таблиц

0

изображений

План

| Введение | 3 |

| 1.Содержание, значение и задачи анализа финансового состояния предприятия | 5 |

| 2.Баланс как основной источник информации для анализа финансового состояния предприятия. Взаимосвязь актива и пассива | 8 |

| 3.Анализ состава и структуры имущества предприятия | 15 |

| 4.Анализ состава и структуры источников приобретения имущества | 21 |

| 5.Анализ финансовой устойчивости предприятия | 25 |

| Заключение | 28 |

| Список используемой литературы | 30 |

Введение

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и мобилизации неиспользованных резервов. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В связи с переходом к рыночным отношениям неизмеримо возрастает количество пользователей бухгалтерской информации (финансовой отчетности). Если она раньше, при нашей "открытости", предназначалась довольно узкому кругу лиц (вышестоящей организации, финансовому органу, учреждению, банку и территориальному органу статистики), то в рыночной экономике ее пользователями становятся практически все участники рыночных отношений: лица, непосредственно связанные с предпринимательством (бизнесом), то есть менеджеры и самые различные работники управления, включая, естественно, бухгалтеров, которых в западной практике называют бухгалтерами-аудиторами и бухгалтерами-аналитиками; лица, непосредственно не работающие на предприятиях (фирмах), но имеющие прямой финансовый интерес - акционеры, инвесторы, различные кредиторы, покупатели и продавцы продукции (услуг) и так далее; третью группу представляют лица, имеющие косвенный финансовый интерес - различные финансовые институты (биржи, ассоциации и тому подобное), налоговые службы, органы статистики, профсоюзы и другие. Такая ситуация, развитие рыночных отношений, значительное привлечение кредиторов и инвесторов повышает ответственность руководства предприятий в управлении капиталом и финансовым состоянием путем принятия обоснованных управленческих решений по обеспечению финансовой устойчивости, маневренности капитала и эффективности его использования. Эффективность управления хозяйственной деятельностью измеряется системой показателей, находящихся во взаимосвязи и взаимозависимости. Измерение показателей, факторов их изменения и выявление результатов повышения эффективности финансово-хозяйственной деятельности являются первоочередными задачами ее анализа.

Непременным условием полного качественного анализа финансово-хозяйственной деятельности предприятия является умение читать финансовую отчетность, и, в частности, основную ее форму – бухгалтерский баланс. Важно понимать экономическое содержание каждой балансовой статьи, способов ее оценки, роли в деятельности предприятия, характера изменений сумм по той или иной статье и значение этих изменений для оценки экономики предприятия. Умение читать бухгалтерский баланс дает возможность только на основании изучения балансовых статей получить значительный объем информации о предприятии.

Актуальным является овладение методикой анализа баланса. Оно позволит объективно оценить эффективность хозяйственной деятельности и выработать обоснованные управленческие решения с целью выявления и использования резервов улучшения функционирования всех производственных ресурсов предприятия. Уметь читать баланс должны руководитель предприятия, работники экономических и других служб для решения самых разнообразных вопросов.

В курсовой работе будет дана общая характеристика бухгалтерского баланса, как основного источника информации для анализа финансового состояния, оценка величины средств и источников на начало и на конец года, их изменение за год, структура актива и пассива и ее изменение за отчетный год, будут выявлены факторы этого изменения, рассчитаны и оценены основные показатели хозяйственной деятельности предприятия. Анализ структуры баланса будет проводиться по материалам ГП ВПО по птицеводству “Городская птицефабрика” за 1999 год.

Городская птицефабрика расположена в Харьковской области. Птицефабрика входит в производственное объединение по птицеводству и находится в подчинении Республиканского объединения Укрптицепром Министерства сельского хозяйства и продовольствия Украины. Фабрика специализируется на производстве пищевых яиц кур.

Предприятие было введено в действие в 1971 году. В 1972 году получено первое яйцо. С 1997 года к фабрике присоединены бывшая «Укрптица» птицефабрика по выращиванию молодняка кур и бывший совхоз “Лосвидо” Харьковской области. С присоединением названных двух отделений изменился статус предприятия. Фабрика стала называться ГП УЛО по птицеводству “Городская птицефабрика”. Имеется, таким образом, три отделения: Городок, Укрптица, Лосвидо.

По состоянию на 1.07.2000 г. на Городской птицефабрике имеется 725 тысяч птицемест кур – несушек, основных средств на сумму 1276 грн.

Организационная структура отделения Городок состоит из следующих цехов:

кур – несушек, в которые входит 3 птицеводческие бригады из 24 птичников;

доработки кормов;

готовой продукции;

убоя птицы;

животной продукции (производство мяса КРС и гусей);

колбасного цеха.

Система управления таким большим предприятиям должна эффективно отвечать всем требованиям, предъявляемым ей и рынком и производством. С уверенностью можно сказать, что такая система управленческого и производственно – технического персонала создана и успешно функционирует на Городской птицефабрике.

Похожие работы

... и финансовые результаты; · выявления резервов увеличения объема реализации продукции и суммы прибыли; · разработки мероприятий по использованию выявленных резервов. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов: · исследование изменения каждого показателя за анализируемый период («горизонтальный анализ»); · исследование ...

... текущей ликвидности с фактическим его значением покажет зависимость неплатежеспособности предприятия от задолженности государства перед ней. Для более детального анализа финансового состояния предприятий и оценки их финансовой устойчивости в дополнение к данным показателям рекомендуется использовать следующую систему показателей: А. Показатели финансовой устойчивости предприятия: 1. Коэффициент ...

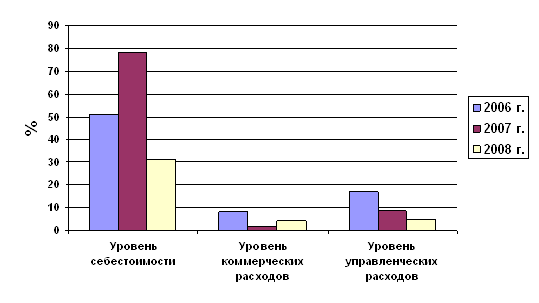

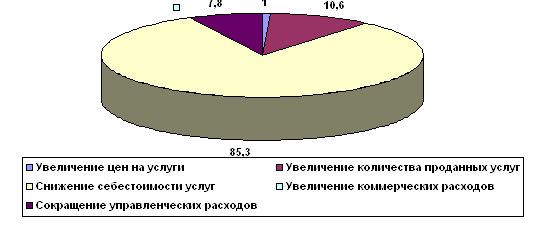

... . Себестоимость продукции является важнейшим показателем, от величины которого непосредственно зависит уровень рентабельности, характеризующий эффективность производства, а значит, и финансовое состояние предприятия и его платежеспособность, а также цены на производимую продукцию. Выявление резервов снижения себестоимости продукции способствует повышению конкурентоспособности предприятий. В ходе ...

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

0 комментариев