Понятие прибыли, ее виды

Порядок формирования прибыли

Система показателей рентабельности торгового предприятия

Характеристика финансово-экономического потенциала предприятия

Характеристика предпринимательской деятельности предприятия

Анализ формирования прибыли

Оценка показателей рентабельности торгового предприятия

Прогнозирование (планирование) прибыли и пути повышения рентабельности

С использованием технико-экономических нормативов

Навигация

Характеристика предпринимательской деятельности предприятия

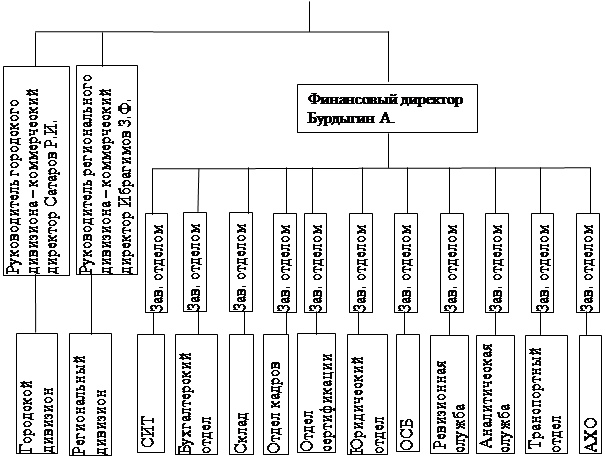

Управление прибылью и рентабельностью торгового предприятия

98933

знака

20

таблиц

3

изображения

2.2. Характеристика предпринимательской деятельности предприятия

ООО «Импрод» - предприятие розничной торговли, предназначенное для продажи товаров населению. Основными задачами этого предприятия являются:

удовлетворение спроса населения, как по ассортименту, так и по качеству товаров;

организация соответствующего уровня обслуживания покупателей с предоставлением разнообразных услуг.

Цель коммерческой деятельности торгового предприятия – получение прибыли.

По масштабу деятельности ООО «Импрод» можно отнести к крупным розничным торговым предприятиям (среднесписочная численность работников 363 человека).

По товарной специализации ООО «Импрод» – универсальное торговое предприятие, располагает универсальным ассортиментом товаров.

По методу обслуживания покупателей предприятие применяет как самообслуживание, так и торговлю через прилавок.

Так как ООО «Импрод» занимается реализацией продуктов питания, то среди покупателей присутствуют практически все группы (слои) населения.

Основные показатели хозяйственной деятельности фирмы «Импрод» за 1998 – 2000гг. представлены в таблице 3.

Данные, приведенные в таблицах смотреть в приложениях 1 – 6.

По ООО «Импрод» за 2000 г. получено прибыли 7390 т.р. Вся эта сумма получена за счет прибыли от реализации товаров. От реализации товаров получено 8184 т.р. и часть ее, 794 т.р. - пошла на покрытие убытков. В результате балансовая прибыль оказалась меньше прибыли от реализации. Таким образом, источники прибыли от внереализационных операций не только

Таблица 3

Основные экономические показатели финансово-хозяйственной

деятельности ООО «Импрод» за 1998 – 2000 гг. (в сопоставимых ценах)

| Показатели | 1998 г. | 1999 г. | 2000 г. | Отклонение по годам (+;-) | Темп роста по годам (%) | ||

| 1999г. | 2000г. | 1999г. | 2000г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

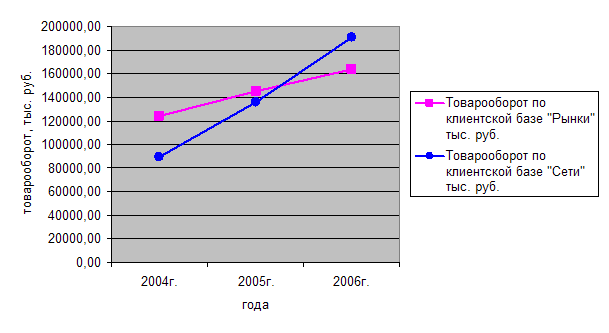

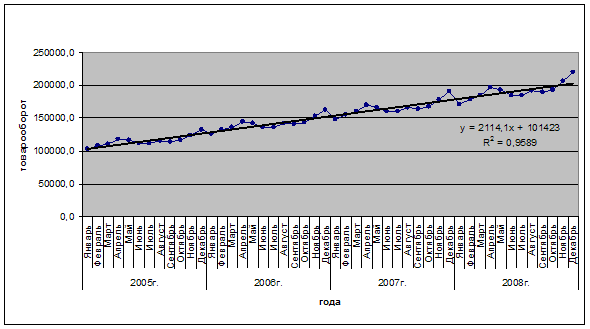

| 1.Товарооборот, тыс. руб. | 99258 | 105258 | 182842 | 6000 | 77584 | 106,04 | 173,71 |

| 2. Валовой доход, тыс. руб. | 12298 | 13480 | 24070 | 182 | 10590 | 109,61 | 178,47 |

| 3. Уровень валового дохода, % | 12,39 | 12,81 | 13,16 | 0,42 | 0,35 | — | — |

| 4. Издержки обращения, тыс. руб. | 9089 | 9990 | 15886 | 901 | 5896 | 109,91 | 139,02 |

| 5. Уровень издержек обращения, % | 9,16 | 9,49 | 8,69 | 0,33 | -0,8 | — | — |

| 6. Товарные запасы, тыс. руб. | 4560 | 6203 | 9242,5 | 1643 | 3039,5 | 136,03 | 149,00 |

| 7. Товарооборачиваемость, дн. | 17 | 21 | 18 | 4 | -3 | 123,53 | 85,71 |

| 8. Среднесписочная численность работников, человек | 357 | 365 | 363 | 8 | -2 | 102,24 | 99,45 |

| 9. Затраты на оплату труда, тыс. руб. | 2245 | 2940 | 3050 | 695 | 110 | 130,96 | 103,74 |

| 10. Производительность труда, тыс. руб. | 278,03 | 288,38 | 503,70 | 10,35 | 215,32 | 103,72 | 174,67 |

| 11. Торговая площадь, м² | 3598,7 | 3598,7 | 3598,7 | 0 | 0 | — | — |

| 12. Товарооборот на 1 м² торговой площади, тыс. руб. | 27,58 | 29,25 | 50,81 | 1,67 | 21,56 | 106,06 | 173,71 |

| 13. Прибыль от реализации, тыс. руб. | 3209 | 3496 | 8184 | 287 | 4688 | 108,94 | 234,1 |

| 14. Балансовая прибыль, тыс. руб. | 2938 | 3217 | 7390 | 279 | 4173 | 109,50 | 229,72 |

| 15. Рентабельность продаж по прибыли от реализации, % | 3,23 | 3,32 | 4,48 | 0,09 | 1,16 | — | — |

| 16. Рентабельность продаж по балансовой прибыли, % | 2,96 | 3,06 | 4,04 | 0,1 | 0,98 | — | — |

не дали прибыли, но и допустили убыток, образовавшийся в результате недостачи материальных ценностей в сумме 233 т. р. Также убыток образовался в результате уплаты штрафов за невыполнение договоров поставки и уплаты штрафов за несвоевременные платежи.

Часть операционных расходов в сумме 200 т.р. – были получены пени за просрочку платежей и получен доход за предоставление в аренду автомобилей.

В 2000 г. прибыли было получено на 4173 т.р. больше чем в 1999 г. Всю эту сумму также составила прибыль от реализации.

Прибыль от реализации в 2000 г. было получено сверх плана 1536 т.р. Общая сумма прибыли от реализации – 8184 т.р., составила 4,48% к обороту при плановом уровне 3,67%. Сверхплановая прибыль в сумме 1536 т.р. получена, во-первых, – за счет сверхплановых доходов, которые, кроме того, перекрыли перерасход издержек обращения (по абсолютной сумме).

За счет перевыполнения плана по доходам получено 1334,7 т.р., за счет экономии издержек обращения по уровню 127,2 т.р., за счет перевыполнения плана товарооборота на 1542 т.р. получено прибыли 68,1 т.р. Таким образом, совокупное влияние факторов на прибыль составило 1536 т.р.

В 2000 г. получено сверх плана валового дохода 1420 т.р. и доход составил 240070 т.р. Перевыполнение плана доходов достигнуто за счет повышения уровня валового дохода на 0,73% (13,16% – 12,43%).

Абсолютный перерасход издержек обращения в 2000 г. составил 6 т.р. за счет незапланированных расходов на содержание зданий и расходов на ремонт основных средств. Сумма издержек обращения в 2000 г. составляла 15886 т.р., уровень издержек обращения к обороту 8,69%. Это ниже запланированного уровня на 0,07%.

Перевыполнение плана по доходам и экономия издержек обращения обеспечили положительную динамику прибыли за 2000 г. по сравнению как с 1999 г., так и с 1998 г.

В 2000 г. в фирме увеличилась прибыль на 4688 т.р., т.е. более чем в два раза. Рост прибыли произошел за счет увеличения товарооборота на 77584 т.р., которое обеспечило увеличение прибыли на 2370 т.р.

На 10583 т.р. прибыль выросла за счет увеличения валового дохода, но часть этого прироста дохода пошло на покрытие убытков.

Издержки обращения за год по сравнению с 1999 г. увеличились на 5896 т.р., а их уровень к обороту снизился на 0,8%.

Кроме прибыли от реализации, фирма «Импрод» получила прибыль от процентов к получению в размере 39 т.р., которая снизилась на 10 т.р.

Прибыль (убыток) от внереализационных операций определяется как сальдо внереализационных доходов и расходов. В 2000г. получен убыток от внереализационных операций в размере 235 т.р.

Фирмой была получена балансовая прибыль 7390 т.р., на 4173 т.р. больше чем в 1999г., при этом уровень рентабельности повысился на 0,98% и составил 4,04%. Это свидетельствует о повышении эффективности работы в 2000г. по сравнению с 1999г. В сравнении с 1998г., в 1999г. балансовая прибыль увеличилась на 279 т.р., при этом уровень рентабельности повысился на 0,1%.

Необходимо отметить, что за период с 1998г. по 2000г. наблюдался рост производительности труда и товарооборота на 1 м² торговой площади. Так производительность труда в 2000г. увеличилась на 215,32 тыс. руб. (в 1999г. на 10,35 тыс. руб.); товарооборот на 1 м² торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота.

Глава 3. Управление прибылью и рентабельностью торгового предприятия

Похожие работы

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... не только величину оптовой реализации, но и объем и структуру закупки, а также поступление товаров в оптовые организации в разрезе их приобретения. 2. Понятие рентабельности торгового предприятия и методы ее оценки Прибыль выражается в абсолютной сумме, которая не показывает, насколько эффективна деятельность организации. Для этого используют относительный показатель прибыльности ...

0 комментариев