Учет средств на расчетном счете

Учет наличности в кассе предприятия

Учет расчетов по товарным и нетоварным операциям

Расчеты по социальному страхованию

Аналитический учет производственных запасов

Учет МБП

Инвентаризация

Документальное оформление и организация аналитического учета основных средств

Учета затрат на ремонт и техническое обслуживание основных средств

Учет износа НА

Учет реализации ГП

Учет добавочного капитала

Учет кредитов банка

Навигация

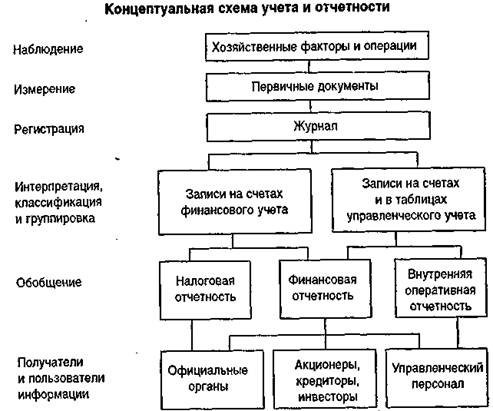

Финансовый учет

Финансовый учет

98484

знака

0

таблиц

0

изображений

Тема № 1. Принципы построения и организации финансового учета.

1. Общие принципы организации ФУ на предприятиях.

2. Система счетов, объекты ФУ и их характеристика.

3. Перспективы развития и совершенствования ФУ и отчетности.

1. Общие принципы организации БУ на предприятиях.

Действующим Положением “О БУ и отчетности в РФ” установлены основные принципы организации ФУ на предприятиях.

1. БУ имущества, обязательств и хозяйственных операций ведется на предприятиях способом двойной записи в соответствии с Планом счетов. С 01.01.96 года исключением являются малые предприятия, численность которых составляет 15 человек, а годовой оборот не превышает 100-тысячный размер минимальной зарплаты. На этих предприятиях двойная запись не ведется. Вместо нее ведется финансовый счет “Доходы и расходы”. Разница между доходами и расходами - это финансовый результат деятельности.

2. Основанием для записи в учетных регистрах являются первичные документы, которые фиксируют фактическое совершение х/о. Первичные документы заполняют в момент возникновения х/о; они содержат все необходимые реквизиты, правильно оформленные и имеют подписи ответственных лиц.

3. Имущество, обязательства и х/о для отражения в БУ и отчетности подлежат оценке, которая определяется путем суммирования фактически произведенных расходов. Оценка осуществляется в отечественной валюте.

4. С целью обеспеченности достоверности данных ФУ проводят инвентаризацию имущества и финансовых обязательств и оформляются ее результаты.

5. Соблюдение в течение отчетного года учетной политики, оценки имущества и финансовых обязательств.

6. Правильность отражения доходов и расходов по отчетным периодам.

7. Тождество данных аналитического и синтетического учетов.

2. Система счетов, объекты ФУ и их характеристики.

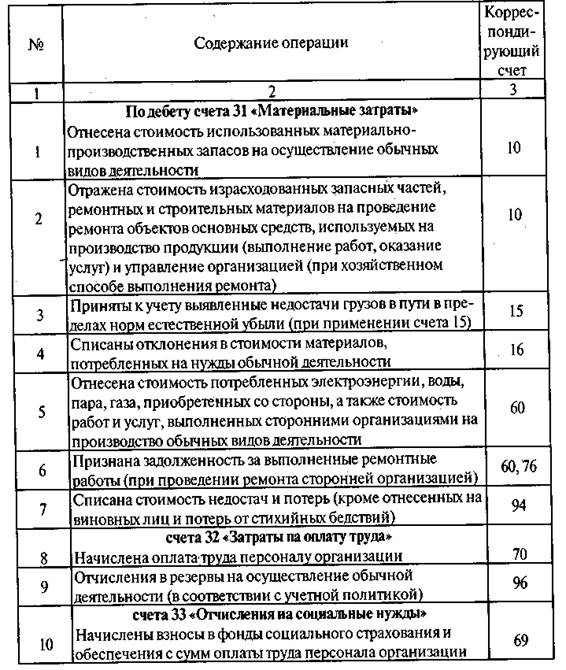

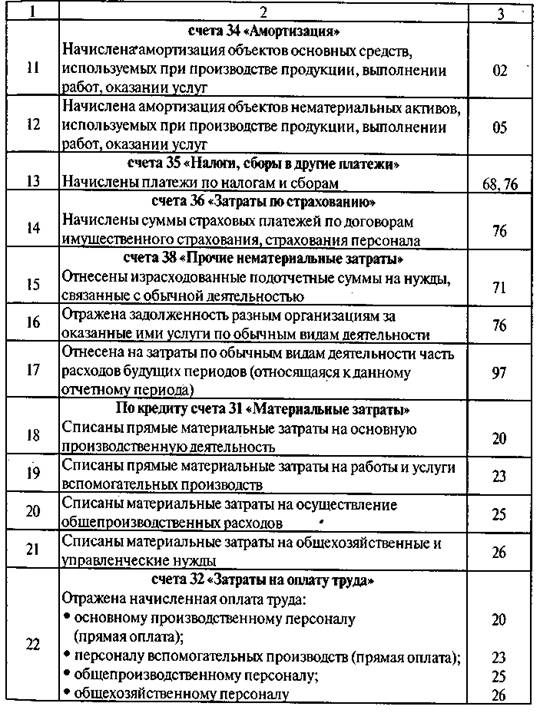

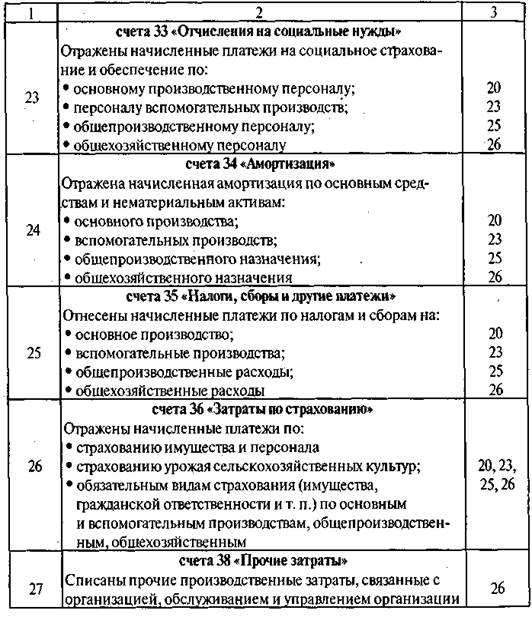

Для организации ФУ применяется система счетов, разработанная в новом плане счетов БУ финансово-хозяйственной деятельности предприятия. В соответствии с этим планом применяются счета за исключением всех счетов для учет затрат на производство.

Объекты ФУ - все имущество предприятия в соответствии с классификацией по функциональной роли и источников образования:

- денежные средства на расчетном и валютном счете, в кассе;

- расчеты: - с поставщиками

- с покупателями

- с организациями соцстраха и пенсионного обеспечения

- с бюджетом

- с банком

- с персоналом;

- производственные запасы;

- основные средства;

- капитальные вложения;

- нематериальные активы;

- финансовые вложения в ценные бумаги;

- готовая, отгруженная и реализованная продукция;

- фонды, резервы и займы;

- финансовые результаты и использование прибыли.

3. Перспективы развития и совершенствования ФУ и отчетности.

За последние годы в ФУ и отчетности произошли большие изменения:

1) издано Положение о БУ и отчетности в РФ, регламентирующие организацию и методологию БУ;

2) создан новый план счетов БУ финансово-хозяйственной деятельности предприятия;

3) изменена методология учета основных средств, УК, капитала, прибыли, специальных фондов.

4) ответственность за ведение БУ возложена на руководство предприятия;

5) внесены изменения в бухгалтерскую отчетность: в балансе, в приложении к нему, которые приближены к международной практике;

6) разработаны отдельные бухгалтерские стандарты.

Вместе с тем существующая практика БУ не соответствует требованием рыночной экономики и международным стандартам. Для успешного проведения реформы БУ департаментом БУ и отчетности Минфина РФ определены направления развития и совершенствования:

1) создание системы нормативного регулирования БУ. Для этого разработан закон “ о БУ”, закон одобрен Гос. Думой и должен быть одобрен Советом Федерации и Президентом;

2) внедрение международных стандартов БУ, что позволит решить проблему гармонизации БУ в странах с рыночной экономикой;

3) повышение профессионального уровня главных бухгалтеров путем сертификации, что позволит повысить их профессиональный уровень. Главный бухгалтер должен иметь высшее образование;

4) разработка организационной системы БУ, связанной с разделением ФУ и БУ;

5) повышение уровня автоматизации учетно-вычислительных работ;

6) совершенствование отчетности в соответствии с международной практикой.

Тема № 2. Учет денежных средств и расчетов.

1. Основные принципы организации учета денежных средств и расчетных операций.

2. Учет денежных средств на расчетном счете в банках.

3. Учет денежных средств на валютном счете в банках.

4. Учет наличности в кассах предприятия.

5. Учет подотчетных сумм.

6. Учет расчетов по товарным и нетоварным операциям.

7. Учет расчетов по претензиям.

8. Учет внутрихозяйственных и междубалансовых расчетов.

9. Учет расчетов с персоналом по оплате труда и прочим операциям.

10. Учет расчетов по социального страхованию, пенсионного обеспечению и другим внебюджетным платежам.

11. Платежи в бюджет и учет расчетов с бюджетом.

12. Учет расчетов с разными дебиторами и кредиторами.

13. Учет расчетов с банками.

14. Учет краткосрочных и долгосрочных кредитов.

15. Инвентаризация денежных средств, расчетных операций и отражение ее результатов в учете.

1. Основные принципы организации учета денежных средств и расчетных операций.

В процессе хозяйственной деятельности предприятия возникают хозяйственные связи с целью бесперебойного снабжения непрерывного процесса производства, своевременности расчетов. Хозяйственные связи устанавливаются с другими предприятиями, организациями и учреждениями на основаниями хозяйственных договоров. В соответствии с этими договорами предприятие становится поставщиком, покупателем или плательщиком. Правильная организация расчетов между предприятиями имеет важное значение для своевременных поступлений денежных средств, а значит ускоренной оборачиваемости оборотных средств. В процессе производственной деятельности у предприятия возникают отношения с его работниками, организациями соц. и мед. страхования, пенсионным фондом, бюджетом.

Все расчеты предприятия осуществляются в денежной форме. Денежные расчеты ведутся в виде безналичных платежей, либо наличными деньгами. В условиях рыночной экономики безналичные расчеты ведутся с помощью векселей, чеков и других документов - заменителей наличных денег.

Безналичные расчеты ведутся через расчетный и текущий счет, которые открываются в учреждении банков, обслуживающих предприятие, а также путем взаимных платежей.

Помимо расчетов за проданную продукцию и приобретения материальных ценностей, предприятие осуществляет безналичные расчеты различных банковских, кредитных и расчетных операций, которые заменяют наличные деньги в обороте.

Применение безналичных расчетов снижает расходы на денежное обращение, сокращение потребности в наличных деньгах, концентрирует в банках свободные денежные средства предприятий, обеспечивает сохранность денежных средств.

Безналичные расчеты осуществляются путем перечисления денежных средств со счета плательщика на счет поставщика. Посредник для осуществления этих расчетов - учреждение банка.

Банк- юридическое лицо, которое создано для привлечения денежных средств предприятий и размещения их на условиях возвратности, платности, срочности.

Банковская системы РФ : ЦБ и коммерческие банки.

Предприятие вправе выбирать коммерческий банк для осуществления расчетов и платежей.

Между предприятием и банкам заключается кредитный договор, в соответствии с которым осуществляется обслуживание предприятия по всем расчетным операциям:

- расчеты по платежам;

- выдача наличных денег;

- предоставление кредита.

Предприятие имеет право открыть в учреждении банка расчетный, текущий, валютный счета.

Похожие работы

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... ? 5. Как отражаются выбытие инвестиции на счетах бухгалтерского учета? 6. Как отражаются переклассификация инвестиции из категории в категорию? . Рекомендуемая литература . 1. Кеулимжаев К.К. и др. Финансовый учет на предприятии: Учебник /Под ред. Рахимбековой/ Кеулимжаев К.К., Ажибаевой З.Н., Кинкузова К. К, Сальменова А.Т. - Алматы: Экономика, 2005 286с. (стр.74-92. 2. ...

... 2000 № 94 н, в системном бухгалтерском учете и в балансе отражаются активы, являющиеся собственностью организации, и имущество, принадлежащее другим предприятиям, учитывается на забалансовых счетах. Выводы и предложения Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности для внешних пользователей. Финансовый учет регистрирует в ...

... средства». Приложение позволяет вести полнофункциональный учет основных средств и нематериальных активов предприятия: наличие, поступление, выбытие, изменение их стоимости. Финансовый учет здесь тесно связан с производственным учетом. Для пообъектного учета основных средств подсистема ведет картотеку основных средств, которая представляет собой локальную систему аналитических счетов. При ...

0 комментариев