Навигация

Рентабельность и другие показатели

31896

знаков

5

таблиц

0

изображений

2. Рентабельность и другие показатели

Для оценки качества работы предприятия и ее руководства используются различные показатели. Их число в отдельных странах доходит до 80, что понятно: чем более всесторонний анализ проводится, тем больше информации (или тем больше объективности будет у информации) получат потенциальные инвесторы и кредиторы.

Мы ограничимся только несколькими показателями, которые можно использовать для оценки эффективности управления.

| Наименование показателя | Что показывает | Как рассчитывается | Комментарий |

| Показатели ликвидности | |||

| Общий коэффициент покрытия | Достаточность оборотных средств у предприятия, которые могут быть использованы ей для погашения своих краткосрочных обязательств | Отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам) | От 1 до 2. Нижняя граница обусловлена тем, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более, чем в два раза считается также нежелательным, поскольку свидетельствует о нерациональном вложении предприятием своих средств и неэффективном их использовании |

| Коэффициент срочной ликвидности | Прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами | Отношение денежных средств и краткосрочных ценных бумаг плюс суммы мобилизованных средств в расчетах с дебиторами к краткосрочным обязательствам | 1 и выше. Низкие значения указывают на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов со своими поставщиками |

| Коэффициент ликвидности при мобилизации средств | Степень зависимости платежеспособности компании от материально - производственных запасов и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств | Отношение материально - производственных запасов и затрат к сумме краткосрочных обязательств | 0,5 - 0,7 |

| Показатели финансовой устойчивости | |||

| Соотношение заемных и собственных средств | Сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств | Отношение всех обязательств предприятия (кредиты, займы и кредиторская задолженность) к собственным средствам (собственному капиталу) | Значение соотношения должно быть меньше 0,7. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) |

| Коэффициент маневренности собственных оборотных средств | Способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников | Отношение собственных оборотных средств к общей величине собственных средств (собственного капитала) предприятия | 0,2 - 0,5. Чем ближе значение показателя к верхней рекомендуемой границе, тем больше возможностей финансового маневра у предприятия |

| Интенсивность использования ресурсов | |||

| Рентабельность чистых активов по чистой прибыли | Эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже | Отношение чистой прибыли к средней за период величине чистых активов | Рентабельность чистых активов по чистой прибыли должна обеспечивать окупаемость вложенных в предприятие средств акционеров |

| Рентабельность реализован- ной продукции | Эффективность затрат, произведенных предприятием на производство и реализацию продукции | Отношение прибыли от реализованной продукции к объему затрат на производство реализованной продукции | Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью реализованной продукции |

| Другие показатели рентабельности фондо-, энерго-, материалоем- кости и т.п. | |||

| Показатели деловой активности | |||

| Коэффициент оборачиваемости оборотного капитала | Скорость оборота материальных и денежных ресурсов предприятия за анализируемый период или сколько рублей оборота (выручки) снимается с каждого рубля данного вида активов | Отношение объема чистой выручки от реализации к средней за период величине стоимости материальных оборотных средств, денежных средств и краткосрочных ценных бумаг | Нормативного значения нет, однако усилия руководства предприятия во всех случаях должны быть направлены на ускорение оборачиваемости. Если предприятие постоянно прибегает к дополнительному использованию заемных средств (кредиты, займы, кредиторская задолженность), значит сложившаяся скорость оборота генерирует недостаточное количество денежных средств для покрытия издержек и расширения деятельности |

| Коэффициент оборачиваемости собственного капитала | Скорость оборота вложенного собственного капитала или активность денежных средств, которыми рискуют акционеры | Отношение чистой выручки от реализации к среднему за период объему собственного капитала | Если показатель рентабельности собственного капитала не обеспечивает его окупаемость, то данный коэффициент оборачиваемости означает бездействие части собственных средств, то есть свидетельствует о нерациональности их структуры. При снижении рентабельности собственного капитала необходимо адекватное увеличение оборачиваемости |

Информационной базой для проведения углубленного финансового анализа служит бухгалтерский баланс, отчет о прибылях и убытках и некоторые формы бухгалтерского учета предприятия. Сложность сегодняшней ситуации состоит в том, что на многих предприятиях работники бухгалтерской службы не владеют методами финансового анализа, а специалисты, ими владеющие, включая и руководство, как правило, не умеют читать документы аналитического и синтетического бухгалтерского учета. Этой работой, как правило, занимается специальная служба предприятия (помимо ее аудиторов), о чем будет сказано далее, в Лекции 8.

Несколько слов необходимо сказать о ликвидации и структуре баланса предприятия. Ликвидация предприятия может быть осуществлена по различным причинам. Далее рассматриваются некоторые. Особенно важные с точки зрения экономики, аспекты ликвидации.

Ликвидация предприятия представляет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

В десятидневный срок с даты принятия решения о ликвидации предприятие должно известить об этом свою налоговую инспекцию с представлением следующих документов:

1) заявления о снятии с учета;

2) копии документа о ликвидации;

3) копии документа о назначении ликвидационной комиссии;

4) промежуточного ликвидационного баланса.

После проведения документальной проверки представителям ликвидационной комиссии предоставляется информационное письмо о снятии предприятия с учета. С точки зрения налоговых последствий ликвидации для контрагентов предприятия можно отметить следующее. В соответствии с законодательством обязательства должника по общему правилу погашаются при его ликвидации; указанная норма означает то, что при ликвидации контрагента предприятия дебиторская задолженность этого предприятия также прекращается. Суммы такой дебиторской задолженности могут быть отнесены предприятием-кредитором на финансовые результаты деятельности и включены в состав внереализационных расходов (соответственно, уменьшат налогооблагаемую прибыль).

Что касается возможности государственных органов предъявить иск о признании предприятия банкротом (и, в том числе, инициировать процедуру ликвидации), то необходимо учитывать тот факт, основанием признания предприятия несостоятельным должником может быть неспособность обеспечить налоговые платежи в двух случаях: (1) при превышении обязательств над имуществом или (2) в связи с неудовлетворительной структурой баланса. Во втором случае полезными могут оказаться, как минимум, три финансовых коэффициента, при помощи которых подобная неудовлетворительная структура баланса может быть заблаговременно выявлена: коэффициент текущей ликвидности, обеспеченности собственными средствами и восстановления (утраты) платежеспособности.

| Коэффициент текущей ликвидности | Коэффициент обеспеченности собственными средствами | Коэффициент восстановления (утраты) платежеспособности | |

| Элементы | (Оборотные активы - расходы будущих периодов) / (кредиторская задолженность + краткосрочные кредиты и займы) | Величина собственных оборотных средств / Стоимость запасов | 0,5 х (Коэффициент текущей ликвидности на конец отчетного периода + Период восстановления (утраты) платежеспособности / (Продолжительность отчетного периода х (Коэффициент текущей ликвидности на конец отчетного периода - Коэффициент текущей ликвидности на начало отчетного периода)) |

| Норматив | >, = 2 | >, = 0,1 | 1 |

| Суть | Степень обеспеченности срочных обязательств предприятия оборотными средствами | Обеспеченность финансовой устойчивости собственными оборотными средствами | Скорость восстановления устойчивого финансового положения |

Если из бухгалтерской отчетности следует, что какой-либо из нормативов не выполнен, структура баланса является неудовлетворительной, а у налоговой инспекции предприятия появляется формальное основание инициировать процедуру признания предприятия банкротом.

Похожие работы

... , работ, услуг - в 2,6 раза. Следует также отметить снижение роста операционных доходов, а также уменьшение операционных расходов - в 0,7 раз. Особое внимание в процессе анализа и оценки финансовых результатов следует обратить на наиболее значимую статью их формирования – прибыль (убыток) от реализации товаров, продукции, работ, услуг как важнейшую составляющую балансовой прибыли и зачастую по ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

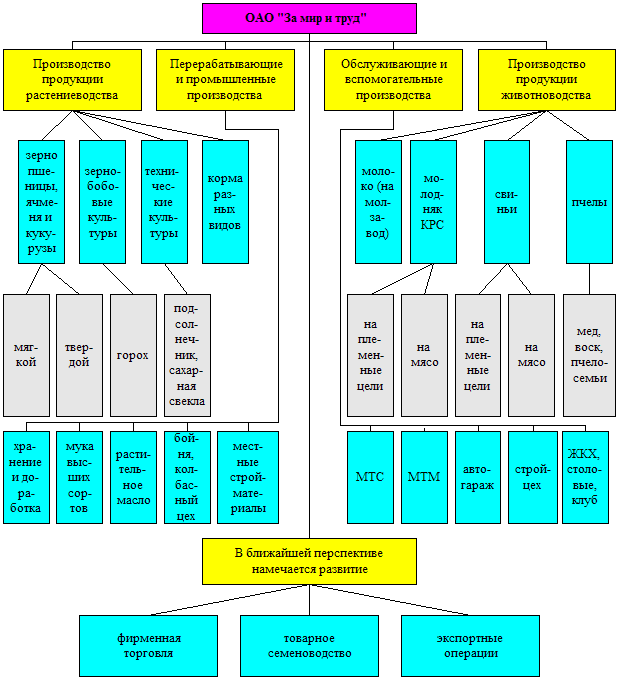

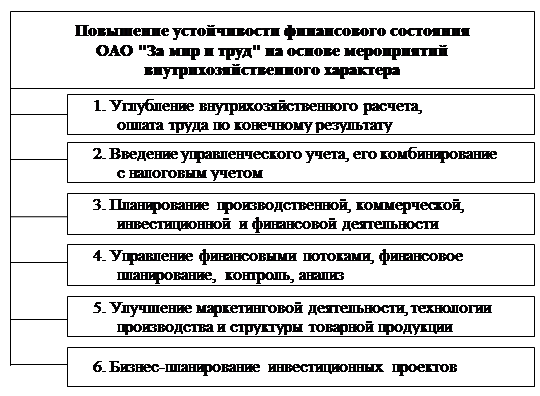

... а с другой - усилить положительные тенденции в развитии предприятия. Только при таком подходе предприятие может успешно преодолевать негативную рыночную конъюнктуру и улучшать устойчивость своего финансового состояния, повышать результаты производственно-коммерческой деятельности, накапливать денежные ресурсы для приобретения новых машин и оборудования, племенного молодняка, строительства новых ...

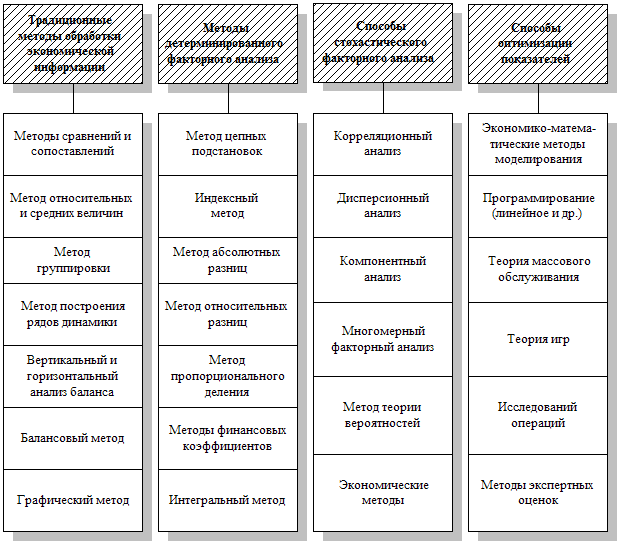

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

0 комментариев