Навигация

3. Метод "директ-костинга"

Для того, чтобы предприятие могло получать прибыль, ему необходимо, как минимум, определить общую сумму всех издержек, о которых говорилось выше. Логично предположить, что как только выручка от реализации продукции (работ, услуг) начнет покрывать эти издержки, предприятие перестанет нести убыток и начнет получать прибыль. В определении подобной точки безубыточности и заключается суть метода, который получил название "директ-костинг" (direct costing).

Так, планируемая предприятием деятельность считается устойчивой и эффективной (т.е. способной приносить прибыль) при следующих показателях.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта.

Предельное значение параметра проекта для некоторого t-го года его реализации определяется как такое значение этого параметра в t-ом году, при котором чистая прибыль участника в этом году становится нулевой.

Одним из наиболее важных показателей этого типа является точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции совпадает с издержками производства. При определении этого показателя принимается, что издержки на производство продукции могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) издержки Зс и условно-переменные, изменяющиеся прямо пропорционально объему производства Зv x (объем).

Точка безубыточности (Тб) определяется по формуле:

| Зс Тб = ------ (1) Ц - Зv где Ц - цена единицы продукции. |

Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект.

Метод расчета усложняется, если при изменении объемов производства или, что то же, при изменении уровня использования производственной мощности, величина издержек изменяется нелинейно, хотя алгоритм остается прежним.

Для того, чтобы применить указанный метод, предприятию, как правило, необходимо регулярно составлять сметы и планы различных издержек.

4. Общая стратегия ценообразования на предприятии (ценовая политика)

Ценовая политика предприятия используется им для достижения следующих целей:

(1) максимизации рентабельности продаж, то есть отношения прибыли (в процентах) к общей величине выручки от продаж;

(2) максимизации рентабельности чистого собственного капитала предприятия (то есть отношения прибыли к общей сумме активов по балансу за вычетом всех обязательств);

(3) максимизации рентабельности всех активов предприятия (то есть отношения прибыли к общей сумме бухгалтерских активов, сформированных за счет как собственных, так и заемных средств);

(4) стабилизации цен, прибыльности и рыночной позиции, то есть доли предприятия в общем объеме продаж на данном товарном рынке (эта цель может приобретать особое значение для предприятий, действующих на рынке, где любые колебания цен порождают существенные изменения объемов продаж);

(5) достижение наиболее высоких темпов роста продаж.

При определении цены продукции, выпускаемой предприятием, следует учитывать следующие факторы:

(1) уровень потребительского спроса на эту продукцию;

(2) эластичность спроса, сложившегося на рынке этой продукции;

(3) возможность реакции рынка на изменение выпуска предприятием этой продукции;

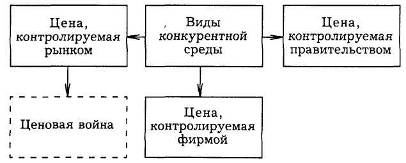

(4) меры государственного регулирования ценообразования (например, на продукцию предприятий - монополистов);

(5) уровень цен на аналогичную продукцию предприятий - конкурентов.

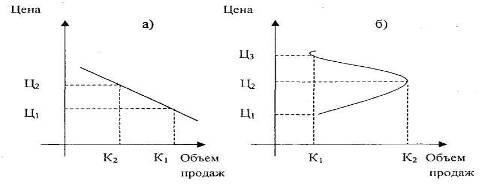

Необходимо обоснование и анализ различия цен, устанавливаемых предприятием, и ценами на конкурирующую продукцию с точки зрения приобретения потребителем дополнительных услуг и выгод в виде сервисного обслуживания, новизны и качества продукции, гарантий на эту продукцию, предоставляемых предприятием - производителем, а также снижения ее себестоимости. При определении цен на продукцию, производимую предприятием, используются следующие методы: расчет цен, исходя из себестоимости и прибыли (в процентном отношении к себестоимости или на вложенный капитал); ориентации на покупательский спрос продукции, выпускаемой предприятием (чем выше спрос, тем выше цена продукции, и наоборот, в результате чего при неизменной себестоимости продукции продается по разным ценам в зависимости от места и времени продаж); использование среднеотраслевых цен; ориентация на цены продукции, выпускаемой предприятиями - конкурентами (ценового лидера).

Политика цен предприятия, в свою очередь, является основой для разработки его стратегии ценообразования, то есть набора практических факторов и методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемые предприятием.

Активная политика предприятия в сфере ценообразования состоит в установлении цен на продукцию, выпускаемую предприятием, на основе рассмотрения следующих факторов: цены, которые могут обеспечить реализацию продукции; объемы реализации этой продукции, возможные при этих ценах; объемы производства этой продукции, которые необходимы при таких объемах реализации; средние затраты, которые соответствуют этим объемам производства; рентабельность продукции к затратам и активам предприятия, которые могут быть достигнуты при избранных ценах и достигнутых объемах производства.

Активная ценовая политика может быть признана успешной в том случае, если она позволяет: восстановить или улучшить позицию предприятия на конкурентном рынке этого вида продукции (внутреннем или внешнем), а также увеличить чистую прибыль предприятия.

Типы ценовых политик и стратегий

Политика и стратегия ценообразования должны разрабатываться в соответствии с определенной (выбранной) маркетинговой стратегией предприятия. Такой стратегией, например, может быть:

проникновение на новый рынок продукции;

развитие рынка продукции, выпускаемой предприятием;

сегментация рынка продукции (то есть выделение из общей массы покупателей их отдельных групп, различающихся требованиями к свойствам продукции и чувствительностью к уровню его цены);

разработка новых видов продукции или модификация уже существующей для завоевания новых рынков (например, для удовлетворения особых требований потребителей, в том числе зарубежных).

В условиях, когда реализовать избранную предприятием стратегию маркетинга без использования активных мер в области ценообразования нельзя, необходимо определить задачи, выполняемые только при помощи управления ценами. Исходя из этого, рекомендуется выбрать одну из типовых ценовых стратегий:

| Установление цен несколько выше, чем у конкурентов ("премиальное ценообразование" или стратегия "снятых сливок") |

Установление цен примерно на уровне конкурентов (нейтрального ценообразования) |

Установление цен несколько ниже, чем у конкурентов (стратегия ценового прорыва - пониженных цен)

|

| Установление цены продукции несколько более высокой, чем у конкурентов (стратегия премиального ценообразования), может быть избрано в том случае, если имеется сегмент рынка, в котором покупатели готовы платить за особые свойства продукции, выпускаемой предприятием, несколько более высокую цену, чем основная масса потенциальных клиентов. При этом с помощью маркетинговых исследований следует предварительно оценить: может ли прирост объема прибыли за счет объема продаж данной продукции по повышенной цене (и, соответственно, с большей рентабельностью к затратам) окупить потерю объема прибыли по сравнению с уровнем объема продаж, возможным при более низкой цене; позволит ли продажа предприятием продукции по относительно высоким ценам создать ему рекламу предприятия, производящего высококачественную продукцию; возможно ли за счет сокращения объемов продаж этой продукции (и, соответственно, ее производства) освободиться от части используемого оборудования, а также сократить объем запасов и оборотного капитала в целях повышения рентабельности продукции. Стратегия премиального ценообразования может быть использована также и в случае, если продукция обладает определенными свойствами, которые имеют преимущественное значение для окупателей в данном сегменте рынка. Только при соблюдении этого условия предприятие сможет получать массу прибыли за счет продаж своей продукции в данном сегменте рынка по цене, включающей так называемую "премиальную" надбавку по сравнению со среднерыночным уровнем цены за наиболее полное удовлетворение требований этой группы покупателей | Установление цены на продукцию предприятия примерно на уровне цен конкурентов (нейтральная стратегия ценообразования) означает не только отказ от использования цен для увеличения занимаемого (освоенного) сектора рынка, но и не позволяет цене сокращать этот сектор. Таким образом, при избрании такой стратегии роль цены как инструмента маркетинговой политики предприятия сводится к минимуму. Такое решение может быть рациональным в том случае, если: исследования рынка продукции доказывают, что целей предпринимательской стратегии предприятия можно добиться с помощью иных маркетинговых инструментов, нежели цены; финансовый анализ использования предприятием иных инструментов маркетинга свидетельствует, что осуществление этих мероприятий потребует меньших затрат, чем проведение мероприятий, связанных с изменением цен в рамках новой стратегии ценообразования предприятия. Нейтральное ценообразование можно рекомендовать предприятиям, действующим на рынке, где: покупатели весьма чувствительны к уровню цены продукции предприятия (что не благоприятствует премиальному ценообразованию); предприятия - конкуренты жестко отвечают на любую попытку изменить сложившиеся пропорции продаж на рынке (что делает опасной стратегию ценового прорыва); каждому предприятию на рынке необходимо поддерживать определенные соотношения цен в рамках ценового ряда. Под ценовым рядом понимается существующие одновременно соотношения цен на различные модели или модификации одной и той же продукции одного изготовителя или всех изготовителей, действующих на данном рынке | Стратегия установления относительно пониженной цены продукции (ценового прорыва) направлена на получение большей массы прибыли за счет увеличения объема продаж и захваченной доли рынка. При этом цена продукции, устанавливаемая в рамках такой стратегии, вовсе не обязательно должна быть низкой по абсолютной величине. Она низка только по отношению к потребительским свойствам продукции, ее необходимости для покупателей и ценам аналогичных конкурирующих видов продукции. Реализация такой ценовой стратегии может быть рекомендована лишь в том случае, если есть основания полагать, что потенциальные конкуренты по каким-то причинам не смогут (или не захотят) ответить аналогичным снижением цен. Такое может быть связано с одной из следующих ситуаций: когда предприятие, инициирующее снижение цен, обладает более эффективной технологией или дешевыми ресурсами, чем предприятия - конкуренты, и может увеличивать объемы производства с более низкими затратами, в результате чего оно получит прибыль и при пониженных ценах; когда предприятие, инициирующее снижение цен, только вступает на рынок и объемы его продаж еще малы. В этом случае использование продажи своей продукции по пониженным ценам затронет столь малый сегмент рынка, что крупным конкурентам не будет иметь смысла реагировать на это аналогичным снижением цен на свою широко продаваемую продукцию; когда покупатели на данном рынке особенно сильно реагируют на снижения цен и в то же время нет доказательств их особой приверженности к тем или иным маркам продукции. Лишь при этих условиях покупатели отреагируют на пониженные цены продукции увеличением покупок именно этой продукции |

Роль затрат при обосновании ценовых решений

При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и соответственно - возможный объем производства. Так как при росте объемов выпуска снижается доля условно - постоянных затрат, приходящихся на одно изделие, то это ведет и к сокращению себестоимости единицы продукции.

Вследствие этого чисто затратный метод ценообразования при рыночном сбыте продукции предприятия влечет за собой опасность серьезных финансовых просчетов, поскольку себестоимость изделия соответствует лишь определенному объему его выпуска и продаж, следовательно, ошибочными могут оказаться финансовые расчеты предприятия, основанные на указанном методе ценообразования.

Более рациональный подход состоит в том, чтобы вначале прогнозировать уровень цены нового изделия, которую можно получить на рынке, а лишь затем определять объем его производства и рынки сбыта. В таком порядке следует анализировать и учитывать затраты при обосновании ценовой политики предприятия. При анализе затрат в целях обоснования политики ценообразования следует точно определять не только сумму затрат на производство продукции предприятия, но и то, как она может измениться при изменении объемов продаж указанной продукции в зависимости от изменений политики ценообразования. При этом предприятию имеет смысл учесть предельные или приростные затраты.

Управляя ценами в рамках активной политики ценообразования, следует добиваться того уровня затрат на производство продукции предприятия, который сможет обеспечить предприятию достижение желаемых финансовых результатов при сбыте своей продукции.

Похожие работы

... компонентов в сырьевом наборе и цен на сырье и продукты. 2 Механизм ценообразования на предприятии питания на примере ресторана «ГУРМАН» 2.1 Стратегия ценообразований предприятий Формирование стратегии ценообразования – один из наиболее значимых аспектов функционирования предприятия (фирмы) в рыночной среде. Стратегия ценообразования представляет собой обоснованный выбор из нескольких ...

... : Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007. 22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008. 23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6. Приложение 1 Информационно-логическая схема ...

... таким требованиям; указание на несоответствие прочей информации, входящей в пакет финансовых отчетов, данным проверенных финансовых отчетов. 2.3 Участие государственных органов в процессе ценообразования Государственное регулирование цен в рыночной экономикой является попыткой государства с помощью законодательных, административных и бюджетно-финансовых мероприятий воздействовать на цены ...

... республике сырья, материалов, комплектующих изделий и потребительских товаров, а также проведении аналитической работы в области ценообразования. Предприятия в пятидневный срок обязаны информировать Центр об изменении цен на свою продукцию. Регулирование ценообразования реализуется путем прямого и косвенного регулирования. Прямое регулирование осуществляется с применением методов установления: ...

0 комментариев