Навигация

Принципы, понятия и классификация налогов

13571

знак

0

таблиц

0

изображений

1. Принципы налогообложения

Основные принципы налогообложения сформировались в период становления теоретической базы налогов. Известный шотландский экономист Адам Смит в своем классическом сочинении "Исследование окружающей среды, природы и причинах богатства народов" (1776) вывел основные принципы налогообложения:

· всеобщность,

· справедливость,

· определенность,

· удобство.

Со временем этот перечень был дополнен принципами:

· обеспечения достаточности и

· подвижности налогов (налог может быть увеличен или сокращен в соответствии с нуждами и возможностями государства),

· выбора надлежащего источника и объекта налогообложения,

· однократности обложения.

Современные принципы "хорошей налоговой системы":

1. Экономическая эффективность. Налоговая система должна носить поощрительный характер, не мешать эффективному использованию ресурсов, развитию предпринимательства.

2. Дешевизна налогообложения. Законы о налогах должны быть простыми по формулировке, а процедура взимания налогов должна быть относительно дешевой. Административные расходы по управлению налогами и соблюдению налогового законодательства должны быть минимальными.

3. Гибкость. Налоговая система должна быть в состоянии реагировать на изменения экономической ситуации.

4. Определенность налогообложения. Налоговая система должна иметь такую структуру: при которой каждый налогоплательщик точно знает сколько он платит.

5. Справедливость. Налоговая система должна обеспечивать справедливый подход к различным членам общества. Каждый налогоплательщик должен вносить свою справедливую долю в казну государства.

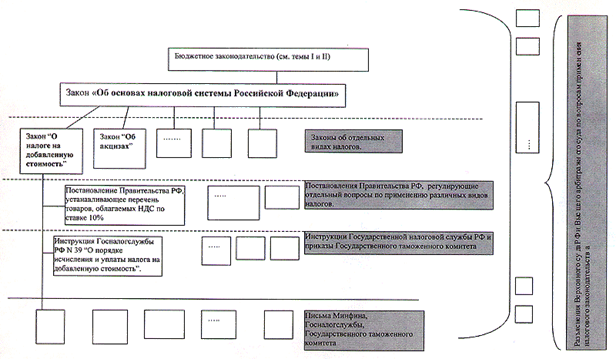

2. Налоговое законодательство

Система налогов, взимаемых в Федеральный Бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются Федеральным Законом. Новая налоговая система Российской Федерации практически была создана в 1991г., когда в конце этого года был принят пакет законопроектов о налоговой системе:

· "Об основах налоговой системы в Российской Федерации",

· "О налоге на прибыль предприятий и организаций",

· "О налоге на добавленную стоимость",

· "Об акциях",

· "О налогообложении доходов банков",

· "О налоге на имущество предприятий",

· "О государственной пошлине",

· "О подоходном налоге с физический лиц".

Вышеперечисленные законы о налогах вводились с 1 января 1992г., и явились основой создания единой налоговой системы в Российской Федерации. Несмотря на достаточно разработанную налогово-правовую базу, действующая система налогообложения Российской Федерации не является совершенной. В реальной действительности имеют место отступления от вышеуказанных принципов. Во-первых, отсутствие стабильности налогового законодательства, внесение в него частых серьезных изменений, существенно влияющих на условия предпринимательской деятельности. Во-вторых, в большинстве случаев действующие законы по налогам не являются законами прямого действия.

3. Понятие налога и налоговой системы

Общие принципы построения налоговой системы в Российской Федерации определены в Законе РФ "Об основах налоговой системы в Российской Федерации". В этом законе даются следующие понятия и определения налоговой системы:

а) Налог:

- это сбор, устанавливаемый и взимаемый государством для удовлетворения общественных потребностей. Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами.

Сущность налога - изъятие государством в пользу общества определенной части валового внутреннего продукта (ВВП) в виде обязательного взноса. Взносы осуществляют основные участники производства ВВП:

· работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход,

· хозяйственные субъекты, владельцы капиталов, действующие в сфере предпринимательства.

б) Налоговая система:

· совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке.

Налоговая система включает в себя следующие элементы:

· субъект налогообложения;

· объект налогообложения;

· ставка налога;

· налоговые льготы;

· правила исчисления и порядок уплаты налогов;

· штрафы и другие санкции за неуплату налогов.

Налоговая система бывает унитарной, двух или трех уровневой. Например, в Российской Федерации трехуровневая система налогообложения. Налоги подразделяются на:

· федеральные,

· налоги республик в составе России, краев и областей,

· местные налоги.

Такой порядок заменил прежнюю, практически унитарную систему формирования государственных доходов. В период централизованного планирования государство одновременно обладало властью облагать налогами и в тоже время являлось владельцем предприятий.

Системы налогов в разных странах отличаются друг от друга по ряду факторов:

o структуре,

o набору налогов,

o способу взимания,

o налоговым ставкам,

o фискальным полномочиям различных уровней власти,

o налоговой базе,

o налоговым льготам.

Трехуровневые налоговые системы функционируют в большинстве федеральных государств. (Например, в США функционируют федеральные налоги, налоги штатов и местные налоги). Это позволяет обеспечить возможность самостоятельного формирования бюджетов всем уровням управления при распределении некоторых налогов между ними.

в) Плательщики налогов:

- юридические лица иди другие категории плательщиков и физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать налоги. Все налогоплательщики обязаны встать на учет в органах государственной налоговой службы. Документ, подтверждающий постановку налогоплательщика на учет в налоговом органе является основанием для открытия расчетного и других счетов в банках и других кредитных учреждениях.

г) Объекты налогообложения :

· имущество юридических и физических лиц и его передача;

· прибыль;

· доходы;

· добавленная стоимость продукции, работ, услуг;

· стоимость определенных видов товаров;

· отдельные виды деятельности налогоплательщиков;

· операции с ценными бумагами;

· пользование природными ресурсами;

· имущество юридический и физический лиц и его передача;

· другие объекты, установленные законодательными актами.

Общий уровень налогового изъятия определяется:

· величиной и настоятельностью общехозяйственных потребностей,

· размерами предложения общественных благ,

· масштабами диспропорций в национальной экономике, которые намечено устранить,

· задачами социальной политики в данном периоде.

д) Налоговая ставка -

сумма, которая должна быть уплачена с данной единицы обложения. Как правило, налоговая ставка определяется в процентах.

Ставки могут быть постоянными, например, со всех плательщиков берется одинаковый процент. налоговая ставка будет пропорциональна сумме получаемого дохода или ценности имущества. Налоговая ставка может быть прогрессивна, т.е. она возрастает с увеличением облагаемого дохода. В действующем законодательстве предусматриваются единые ставки независимо от ведомственной подчиненности предприятий и форм собственности.

Похожие работы

... проверка. Задачей административного налогового контроля является контроль за участниками налоговых отношений наделенных вспомогательными полномочиями налогового контроля. Функции налогового контроля. 1. предотвращение уклонения от уплаты налогов. 2. обеспечение налоговых поступлений в соответствующие бюджеты. 3. выявление резервов для увеличения налоговых поставлений в бюджет. 4. повышение ...

... . Классификация налогов представляет собой разделение всей совокупности налогов на подмножества по определенным классификационным признакам. В зависимости от целей и особенностей проводимой работы способы классификации налогов могут быть различными. В настоящее время можно выделить следующие наиболее распространенные направления классификации налогов: Классификация налогов в зависимости от ...

... сводятся все задачи учета, является оценка»[43, 113]. В этой связи особый интерес представляет изучение оценки вложений во внеоборотные активы. Прежде всего, отметим, что существует два подхода к рассмотрению оценки: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия – доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В ...

... ) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше. 3. Сравнение отражения расходов организации в бухгалтерском и налоговом учете 3.1 Понятие расходов и порядок их признания В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. в соответствии с данным определением расходами организации признается уменьшение ...

0 комментариев