Навигация

Особенности исчисления себестоимости сельскохозяйственной продукции и других отраслей

17822

знака

0

таблиц

0

изображений

2. Особенности исчисления себестоимости сельскохозяйственной продукции и других отраслей

В кооперативных и государственных сельскохозяйственных предприятиях исчисляются плановая и фактическая себестоимость продукции. Плановая себестоимость определяется в начале производственного цикла на основе нормативных, технологических карт и др. исходных данных, используемых при составлении производственно-финансового плана. Фактическая (отчетная) себестоимость исчисляется исходя из производственных затрат. Она, в свою очередь, делится на производственную и полную. В производственную включают затраты, непосредственно связанные с производством продукции в хозяйстве, бригадах, на фермах. В полную себестоимость включаются расходы, связанные с реализацией продукции. Производственная себестоимость исчисляется для всей произведенной продукции, а полная - только для товарной ее части.

Различают также общественную, зональную и индивидуальную себестоимость сельскохозяйственной продукции. Общественная себестоимость сельскохозяйственной продукции отражает средние затраты труда по каждому продукту в масштабе целой отрасли. В сельском хозяйстве формирования цен осуществляется исходя из затрат на относительно худших землях. Поэтому себестоимость продукции государственных и кооперативных сельскохозяйственных предприятий, получаемой с относительно худших земель, выступает как определитель общественного уровня конечных цен на сельскохозяйственную продукцию.

Розничная цена, например, на зерно устанавливается исходя из себестоимости 1 ц. на относительно худших землях равной в 9 - 10 рублей (отраслевая - составила в 1976 г. около 6,5 руб.).

Зональная себестоимость отражает средние затраты труда по каждому продукту, производимому в данной зоне. Величина этой себестоимости служит основой для установления зональных закупочных цен, через механизм которых из доходов коллективных предприятий изымается основная часть чистого дохода в пользу общества и дифференциальной ренты.

Индивидуальная себестоимость сельскохозяйственной продукции отражает затраты труда на производство конкретного вида продукта в каждом сельскохозяйственном предприятии.

От уровня индивидуальной себестоимости зависит рентабельность предприятия, размер фактической прибыли, являющейся источником накопления, расширенного воспроизводства, дополнительного материального поощрения работников предприятия.

Исчисление себестоимости единицы сельскохозяйственной продукции (калькуляции) имеет важное значение для экономического анализа деятельности предприятий. Методологические принципы определения себестоимости в государственных и кооперативных сельхоз. предприятиях сходны, что обусловливает единство методического подхода к исчислению ее уровня.

Средства производства, которые входят составной частью в себестоимость, учитываются в соответствии с установленными нормами амортизации. Продукты собственного производства (семена, корма и т.д.) включаются в издержки по индивидуальной себестоимости.

Покупные средства производства - по ценам приобретения с учетом транспортных расходов, затраты труда - по фактической оплате.

Научно-технический прогресс в сельском хозяйстве ведет к прогрессивным изменениям структуры себестоимости сельскохозяйственной продукции и это при рациональной организации производства, комплексном использовании всех его факторов обусловливает систематическое снижение ее уровня. Повышение производительности труда сопровождается снижением доли живого труда в себестоимости сельскохозяйственной продукции.

Измерение уровня и динамики себестоимости в строительстве имеет свои особенности, связанные с длительным циклом строительных работ и значительным удельным весом в его продукции незавершенного строительства.

Себестоимость строительства представляет собой денежное выражение затрат на потребление средств производства и оплату труда, необходимых для выполнения определенного объема строительно-монтажных работ или на единицу готовой продукции строительства. В строительстве исчисляется сметная, плановая и фактическая себестоимость строительно-монтажных работ, которые сравниваются со сметной и плановой стоимостью этих работ.

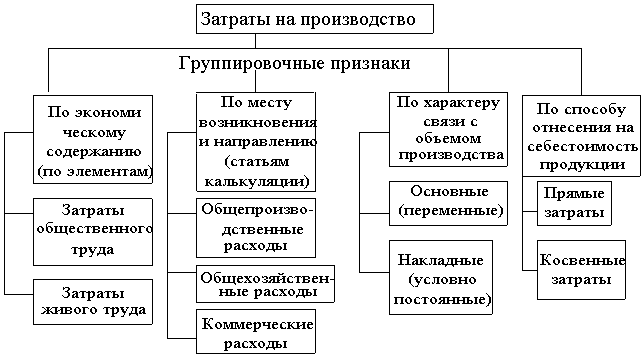

Сметная калькуляция в строительстве исходит из укрупненных измерителей. В сметах на строительство и статистической отчетности все расходы по строительным и монтажным работам делятся на две группы: прямые и накладные. Прямые расходы - это затраты, непосредственно связанные с производством строительно-монтажных работ. Их размер прямо пропорционален объему выполненных работ.

К накладным расходам относятся затраты по обслуживанию строительного производства, по его организации и управления. В состав прямых расходов включаются: материалы, строительные конструкции и детали, затраты на топливо, электроэнергию, пар, воду, использованные для производственных целей; основная заработная плата рабочих, занятых на строительно-монтажных работах; расходы по эксплуатации машин и механизмов, расходы по погрузке, транспортировке, разгрузке, монтажу, пробному пуску и установке строительных машин, основная заработная плата рабочих, занятых обслуживанием машин, затраты на электроэнергию, топливо, смазочные материалы, амортизацию, средний и текущий ремонт и прочие прямые затраты.

В состав накладных расходов входят административно-хозяйственные расходы, дополнительная заработная плата рабочих, занятых на строительных и монтажных работах, отчисления на социальное страхование, на покрытие убытков жилищно-коммунального хозяйства, расходы на содержание охраны, по организованному набору рабочих, износ временных зданий, сооружений и другие затраты.

Индекс себестоимости перечисленных работ исчисляется путем сопоставления их фактической себестоимости со сметной стоимостью. В подрядных строительных организациях себестоимость используется для определения уровня рентабельности.

Похожие работы

... снизилась на 6,14%, или 0,446 пункта, в результате влияния динамики индивидуальной себестоимости. Индекс структурных сдвигов: = 0,992575; 99,3%; - 0,7%; - 0,054 пункта В результате структурных сдвигов в составе себестоимости продукции рентабельность снизилась на 0,7%, или 0,0543 пункта. Проверка: 1. Iперем = Iпост × Iстр сдв 0,931669036 = 0,9386385 × 0,992575 2. - 0,5 = ( ...

... себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости; 2) дает обобщающую характеристику динамики себестоимости продукции; 3) исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения. 1.2. Статистическое изучение структуры себестоимости. Необходимость изучения структуры себестоимости диктуется тем ...

... , нормативная, проектная (сметная), прогнозируемая; по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п. [9;162] 2. Статистико-экономический анализ себестоимости продукции 2.1. Характеристика структуры затрат на производство На основе группировки затрат по экономическим элементам можно охарактеризовать структуру себестоимости продукции ...

... о себестоимости продукции, о структуре, а также содержит информацию об основных методах, используемых при экономико-статистическом анализе себестоимости продукции. Вторая глава содержит собственно экономико-статистический анализ себестоимости продукции на ОАО "Черновский овощевод". В заключении делаются обобщающие выводы и указываются резервы снижения себестоимости продукции с расчетом ее на ...

0 комментариев