Навигация

Статистика себестоимости продукции, прибыли и рентабельности

10856

знаков

6

таблиц

0

изображений

Федеральное агентство по образованию РФ

Байкальский государственный университет экономики и права

Индивидуальное домашнее задание

по темам:

"Статистика себестоимости продукции,

прибыли и рентабельности"

Выполнила:

Группа:

Руководитель:

Иркутск 2009

I.

Таблица 1

| Виды продукции | Себестоимость единицы, тыс. руб. | Цена за единицу, тыс. руб. | Реализовано, тыс. шт. | |||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | |

| 1. Кожа | 2,2 | 2,4 | 2,4 | 2,5 | 5,1 | 4,7 |

| 2. Сапоги | 3,3 | 3,5 | 3,5 | 3,8 | 4,8 | 4,9 |

II. На основе данных табл.1 вычислим индексы себестоимости:

а) индивидуальные:

![]()

iкожа =![]() ; iсапоги =

; iсапоги =![]()

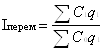

б) общие:

индекс переменного состава

=

= ![]() 1,0724255; 107,2%, +7,2%

1,0724255; 107,2%, +7,2%

Перерасход затрат:

28,43 - 26,51 = +1,92

В результате повышения индивидуальной себестоимости каждого изделия и сдвигов в ассортиментной структуре продукции был получен перерасход затрат на производство продукции в сумме 1,92 тыс. руб.

Измерим влияние первого фактора. Индекс постоянного состава:

=

=![]() 1,0731707; 107,3%, +7,3%

1,0731707; 107,3%, +7,3%

Перерасход затрат:

![]() = (1,0731707 - 1) ×26,51 = +1,94

= (1,0731707 - 1) ×26,51 = +1,94

В результате повышения себестоимости каждого вида продукции общие затраты на производство увеличились на 1,940 тыс. руб.

Измерим влияние второго фактора.

индекс ассортиментных сдвигов в продукции:

I асс сдв = I перем: I пост = 1,0724255: 1,0731707 = 0,99930561; 99,9%, - 0,1%

Экономия затрат: ![]() = (0,99930561 - 1) ×26,51 = - 0,02

= (0,99930561 - 1) ×26,51 = - 0,02

В результате сдвигов в ассортименте продукции общие затраты на производство сократились на 0,02 тыс. руб.

Проверка: +1,92 = (+1,94) + (-0,02)

На основе данных табл.1 вычислим за каждый год выручку от реализации продукции и полную себестоимость продукции по каждому виду изделий и по двум изделиям вместе.

Полная себестоимость продукции за 2006 год вычисляется по формуле:

![]()

Найдем полную себестоимость первого изделия, т.е. кожи:

2,2×5,1 = 11,22 тыс. руб.

Полная себестоимость сапог:

3,3×4,8 = 15,84 тыс. руб.

Полная себестоимость всей продукции 2006 г.:

![]() =11,22+15,84=27,06 тыс. руб.

=11,22+15,84=27,06 тыс. руб.

Найдем полную себестоимость продукции за 2007 год, которая вычисляется по формуле:

![]()

Полная себестоимость кожи: 2,4×4,7 = 11,28 тыс. руб.

Полная себестоимость сапог: 3,5×4,9 = 17,15 тыс. руб.

Полная себестоимость всей продукции 2007 г.: ![]() =11,28+17,15 = 28,43 тыс. руб.

=11,28+17,15 = 28,43 тыс. руб.

Полная себестоимость продукции в пересчете на прошлый год: ![]()

Кожа: 2,2×4,7 = 10,34 тыс. руб.

Сапоги: 3,3×4,9 = 16,17 тыс. руб.

Полная себестоимость всей продукции в пересчете на прошлый год:

![]() = 10,34+16,17 = 26,51 тыс. руб.

= 10,34+16,17 = 26,51 тыс. руб.

Выручка от реализации продукции 2006 г. вычисляется по формуле:

![]()

Кожа: 2,4×5,1 = 12,24 тыс. руб.

Сапоги: 3,5×4,8 = 16,8 тыс. руб.

Выручка от реализации всей продукции в 2006 г.: ![]() = 12,24+16,8 = 29,04

= 12,24+16,8 = 29,04

Выручка от реализации продукции 2007 г. вычисляется по формуле:

![]()

Кожа: 2,5×4,7 = 11,75 тыс. руб.

Сапоги: 3,8×4,9 = 18,62 тыс. руб.

Выручка от реализации всей продукции в 2007 г.: ![]() = 11,75+18,62 = 30,37

= 11,75+18,62 = 30,37

Выручка от реализации продукции 2007 г. в пересчете на 2006 г.: ![]()

Кожа: 2,4×4,7 = 11,28 тыс. руб.

Сапоги: 3,5×4,9 = 17,15 тыс. руб.

Выручка от реализации всей продукции 2007 г. в пересчете на 2006 г.:

![]() = 11,28+17,15 = 28,43 тыс. руб

= 11,28+17,15 = 28,43 тыс. руб

Полученные результаты изложим в таблице:

Таблица 2.

| Изделие | Полная себестоимость продукции, тыс. руб | Выручка от реализации, тыс. руб. | ||||

| 2006 | 2007 | 2007 г. в пересчете на себестоимость 2006 г. | 2006 | 2007 | 2007 г. в пересчете на цены 2006 г. | |

| 1. кожа | 11,22 | 11,28 | 10,34 | 12,24 | 11,75 | 11,28 |

| 2. сапоги | 15,84 | 17,15 | 16,17 | 16,8 | 18,62 | 17,15 |

| Итого | 27,06 | 28,43 | 26,51 | 29,04 | 30,37 | 28,43 |

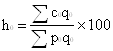

Вычислим показатели затрат на 1 руб. товарной продукции (ТП). Вычисляют 4 показателя:

1. затраты на 1 руб. товарной продукции в базисном периоде:

=

= ![]() = 93,18 коп.

= 93,18 коп.

2. фактические затраты на 1 руб. товарной продукции:

h1 =

= ![]() = 95,62 коп.

= 95,62 коп.

3. базисные затраты на 1 руб. товарной продукции в пересчете на фактический выпуск и ассортимент продукции:

hˈ0  =

= ![]() = 93,25 коп.

= 93,25 коп.

4. фактические затраты на 1руб. товарной продукции в оптовых ценах прошлого года:

hˈ1  =

= ![]() = 100 коп.

= 100 коп.

Изменение этих показателей складывается под влиянием трех факторов:

1. динамики себестоимости продукции;

2. динамики цен на продукцию;

3. изменение объема и ассортимента продукции.

Влияние всех трех факторов измеряется следующим образом:

I h/c, p, q = h1: h0 = 95,62: 93,18 = 1,02619; 102,6%, +2,6%, +2,44 коп.

Увеличение затрат на общий выпуск продукции: +2,44к. ×30,37 = +0,741 тыс. руб.

Измерим влияние каждого фактора, в том числе за счет изменения каждого из факторов

а) в себестоимости продукции

I h/c = hˈ1: hˈ0 = 100: 93,25 = 1,0724; 107,24%, +7,24%, + 6,75 коп.

Перерасход затрат на весь выпуск продукции: + 6,75×30,37 = +2,049975 тыс. руб.

б) в результате влияния цен на продукцию

I h/ p = h1: hˈ1 = 95,62: 100 = 0,9562; 95,62%, - 4,38%, - 4,38 коп.

Перерасход затрат на весь выпуск продукции: - 4,38×30,37 = - 1,330206 тыс. руб.

в) влияние объема и ассортимента продукции

I h/ q = hˈ0: h0 = 93,25: 93,18 = 1,000751234; 100,075%, +0,075%, +0,07 коп.

Перерасход затрат на весь выпуск продукции: +0,07×30,37 = +0,021259 тыс. руб.

Проверка:

1. I h/c, p, q = I h/c×I h/ p×I h/ q

1,02619 = 1,0724×0,9562×1,000751234

2. +2,44 коп. = (+ 6,75 коп) + ( - 4,38 коп) + (+0,07 коп)

3. +0,741 = (+2,049975) + (-1,330206) + (+0,021259)

Таблица 3.

| Затраты на 1 руб. ТП, коп. | Влияние динамики в абсолютном выражении | ||

| фактора | на 1 руб. ТП, коп. | на весь выпуск ТП, тыс. руб | |

| h0 = 93,18 | себестоимости | + 6,75 | +2,049975 |

| h1 = 95,62 | |||

| hˈ0 = 93,25 | цен | - 4,38 | - 1,330206 |

| hˈ1 = 100 | объема продукции | +0,07 | +0,021259 |

III.

Таблица 4.

| Показатели | 2006 г. | 2006 г. в пересчете на реализацию 2007 г. | 2007 г. |

| Выручка от реализации продукции | 29,04 | 28,43 | 30,37 |

| Полная себестоимость продукции | 27,06 | 26,51 | 28,43 |

| Прибыль от реализации продукции | 1,98 | 1,92 | 1,94 |

Прибыль от реализации продукции = выручка от реализации продукции - полная себестоимость продукции

Определим прирост прибыли в 2007 г. по сравнению с 2006 г.

ΔП = П1 - П0 = 1,94 - 1,98 = - 0,04 тыс. руб.

Прибыль снизилась на 0,04 тыс. руб., в том числе в результате влияния следующих факторов:

а) динамики себестоимости продукции

ΔП/с = ![]() -

- ![]() = 26,51 - 28,43 = - 1,92 тыс. руб.

= 26,51 - 28,43 = - 1,92 тыс. руб.

Прибыль снизилась на 1,92 тыс. руб. в результате повышения себестоимости.

б) динамики цен на продукцию

ΔП/р = ![]() -

- ![]() = 30,37 - 28,43 = +1,94 тыс. руб.

= 30,37 - 28,43 = +1,94 тыс. руб.

Прибыль возросла на 1,94 тыс. руб. в результате роста цен на продукцию.

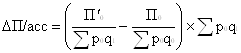

в) динамики объема продукции

ΔП/q = П0× (Iq - 1) = 1,98× (0,97899449 - 1) = - 0,041590909

Iq = ![]() =

= ![]() = 0,97899449; 97,9%, - 2,1%

= 0,97899449; 97,9%, - 2,1%

В результате снижения объема реализации на 2,1% прибыль уменьшилась на 0,0416 тыс. руб.

г) ассортиментных сдвигов в продукции:

=

= ![]() = - 0,01840909 тыс. руб.

= - 0,01840909 тыс. руб.

В результате структурных сдвигов в ассортименте продукции прибыль от реализации снизилась на 0,01841 тыс. руб.

Проверка: ΔП = ΔП/с + ΔП/р + ΔП/q + ΔП/асс

0,04 = ( - 1,92) + (+1,94) + ( - 0,041590909) + ( - 0,01840909)

IV. Вычислим рентабельность отдельных изделий и структуру себестоимости продукции

Рентабельность отдельных изделий вычисляется по следующей формуле:

r = ![]()

Рентабельность изделий в 2006 г:

кожа: ![]() 9,1%

9,1%

сапоги: ![]() = 6,06%

= 6,06%

Рентабельность изделий в 2007 г.:

кожа: ![]() = 4,16%

= 4,16%

сапоги: ![]() = 8,57%

= 8,57%

Структура себестоимости продукции (d) = ![]()

Структура себестоимости продукции в 2006 г.

кожа: 11,22: 27,06 = 0,41464

сапоги: 15,84: 27,06 = 0,58536

0,41464+0,58536 = 1

Структура себестоимости продукции в 2007 г.

кожа: 11,28: 28,43 = 0,39676

сапоги: 17,15: 28,43 = 0,60324

0,39676+0,60324 = 1

Таблица 5.

| Виды продукции | Рентабельность изделий | Полная себестоимость продукции, тыс. руб. | Структура себестоимости | |||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | |

| 1. кожа | 9,1 | 4,16 | 11,22 | 11,28 | 0,41464 | 0,39676 |

| 2. сапоги | 6,06 | 8,57 | 15,84 | 17,15 | 0,58536 | 0,60324 |

| Итого: | 27,06 | 28,43 | 1,0 | 1,0 | ||

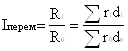

Проведем анализ динамики рентабельности продукции.

Индекс переменного состава:

=

= ![]() 0,931669036

0,931669036

93,2%; - 6,8%; - 0,5 пункта

Рентабельность всей продукции снизилась на 6,8%, или 0,5 пункта, в результате влияния двух факторов:

Похожие работы

... , включающая указанные здесь расходы, называются полной себестоимостью. Полную себестоимость исчисляют лишь по товарной продукции, предназначенной к выпуску за пределы предприятия. Себестоимость всей товарной продукции - один из важнейших показателей статистики себестоимости промышленности или другой отрасли производства. Необходимо различать себестоимость всей произведенной продукции - общую ...

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... деятельности предприятия Общества с ограниченной ответственностью «БРОНТЕКС» и определив экономическую сущность и факторы влияющие на величину прибыли и рентабельности в целях разработки управленческих решений на основе анализа и оценки прибыли и рентабельности промышленного предприятия на примере ООО проведем диагностику его деятельности за 2004-2006 гг. 2. Анализ финансово-экономической ...

... средств и др. (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по ...

0 комментариев