Навигация

Деньги, банковское дело и денежная политика

16983

знака

1

таблица

0

изображений

1. Деньги, их роль в обороте

Деньги представляют собой товар, выполняющий роль всеобщего эквивалента, то есть такого товара, который выражает стоимость всех других товаров и обмениваемый на любой из них. С развитием товарного производства роль всеобщего эквивалента закрепилась за благородными металлами (золотом, серебром), ставшими деньгами, а потом бумажными деньгами, которые заменяют в обращении действительные деньги.

Основными функциями денег в развитом рыночном хозяйстве являются: меры стоимости, средства обращения, сокровище, средства платежа, всемирные деньги. Функции денег следует отличать от масштаба цен. Масштабом цен называются количество золота или серебра принятое в стране за денежную единицу и ее кратные части. Денежная единица любой страны может служить для измерения и выражения цен всех товаров. Денежное выражение стоимости товаров является ценой соответствующего товара. Сама цена складывается стихийно и колеблется вокруг стоимости в простом товарном производстве или вокруг цены производства в развитом товарном производстве в зависимости от спроса и предложения на товары и услуги. Сама цена производства в капиталистическом хозяйстве представляет собой основную экономическую форму стоимости товара, равную сумме издержек производства и средней прибыли.

Общим законом денежного обращения является закон количества необходимых для обращения денег, действующих при всех способах производства, где существуют товарно-денежные отношения.

Количество денег, необходимое для нормального функционирования товарного производства, определяется четырьмя переменными экономическими факторами:

1. суммой цен товаров подлежащих к продаже; плюс

2. суммой платежей, приходящихся на этот же период; минус

3. суммы цен товаров погашающих друг друга;

4. скоростью обращения денег. Последняя величина делит сумму величин перечисленных в пунктах 1-3 с их знаками (+ -),

| то есть Кд = | цены товаров + суммы платежей — взаимопогашения |

| скорость обращения денежной единицы |

2. Денежные системы стран с развитой рыночной экономикой

Когда характеризуется та или иная денежная система, речь идет о структуре этих денежных систем.

Развитому товарному производству соответствуют сложившиеся стабильные денежные отношения, которые регламентируются. Формирование денежных систем началось еще в 16-17 вв. Во всех странах, по мере того как утверждались рыночные отношения, возникает объективная необходимость в управлении скоростью движения денежного оборота, в создании единой и централизованной регламентации денежного обращения и денежных отношений, а также общего финансового аппарата, центрального банка, принадлежащего государству или контролируемого им.

Основными разновидностями денег в преобладающем большинстве стран является разменные монеты, бумажные деньги и банковские депозиты, подлежащие перечислению посредством чеков.

К разменным монетам относятся медные, никелевые, серебряные монеты. В целом они составляют — 7-8% всех наличных денег общества. Поскольку металл во всех этих монетах имеет меньшую стоимость, чем их нарицательная стоимость их называют иногда ненастоящей монетой.

Второй тип денег — бумажные деньги, куда входят федеральные резервные билеты, казначейские билеты США, прочие бумажные деньги (как правило деньги находящиеся в процессе изъятия), что составляет около 20% обменной массы наличных в обращении денег.

В сфере оборота находится значительная часть так называемых банковских денег, куда относятся бессрочные депозиты во всех банках. Это третий тип денег, этот тип денег называют чековыми вкладами. Они составляют около 70-72% объема массы денег, обеспечивающих хозяйственный оборот.

Кроме указанных типов денег, обеспечивающих рыночную экономику, существуют средства обращения и кредиты, которые можно назвать деньгами условно или “почти деньгами”. Сюда относятся срочные вклады, включая вклады во взаимосберегательных банках, почтовые сбережения и вклады в ссудо-сберегательных учреждениях, государственные облигации, находящиеся в руках отдельных лиц и фирм (исключая банки, страховые компании и т.п.).

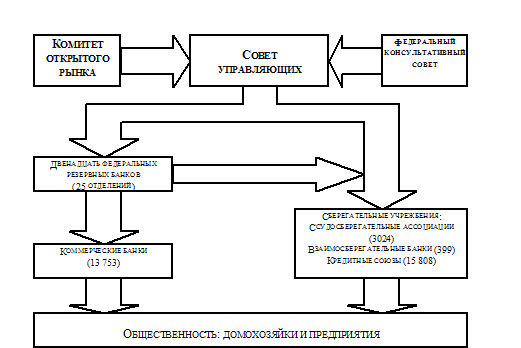

3. Современное состояние банковского дела в капиталистических странах (на примере США)

В настоящее время США имеет более 13 тыс. банков, которые принимают чековые депозиты. Из них только треть являются национальными банками, остальные находятся в распоряжении штатов. Автоматически все национальные банки являются членами федеральной резервной системы.

Начиная с 1933 года практически все коммерческие банки — национальные и штатные — страхуют депозиты в Федеральной корпорации страхования депозитов.

Экономические функции коммерческих банков сводятся к следующему:

1. аккумулирование бессрочных депозитов, то есть ведение текущих счетов и оплата чеков, выписанных на соответствующие банки;

Похожие работы

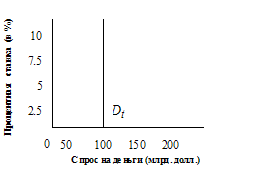

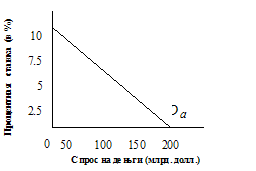

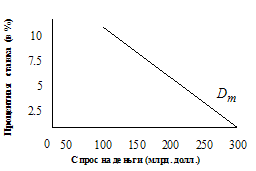

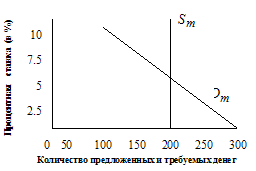

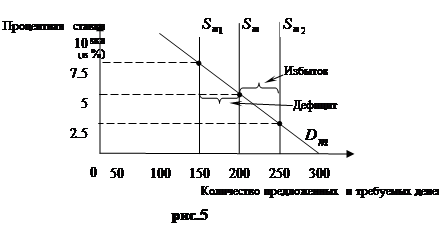

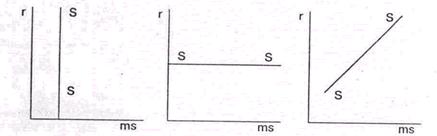

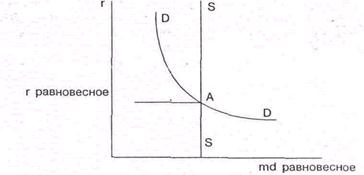

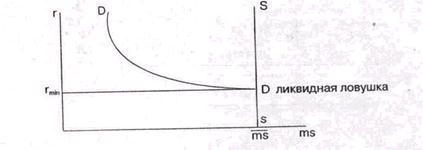

... на деньги. Рынок денег На рисунке 2 приведены типичные кривые предложения и спроса денег. Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая . Рисунок 2 Как ...

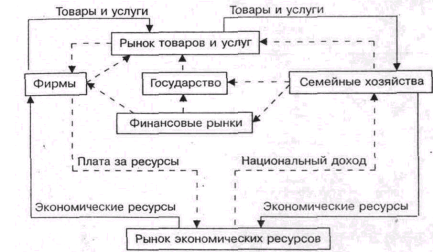

... о совсем другой структуре организации банковских институтов. Централизация здесь объединяет банки в единую систему для проведения с помощью нее кредитно-денежной политики государства, при этом каждый банк в отдельности экономически независим в проведении банковских операций. Каждый банк подчиняется определенным «правилам игры», установленным государством для эффективной его работы на финансовом ...

... сектора, с бюджетно-налоговыми мерами". [3, с. 21-22] Итак, для повышения конечной результативности регулирования рыночной экономики целесообразно сочетать мероприятия фискальной и кредитно-денежной политик, а именно: расширение государственных закупок на рынке благ согласовывать с мерами Центрального кредитного учреждения по увеличению ликвидности, а сокращение номинального количества денег - ...

... денежных средств по счетам кредитных учреждений, зачет взаимных требований. Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и др. кредитных инструментов. Безналичный денежный оборот охватывает расчеты между: · предприятиями, учреждениями, организациями различных форм собственности имеющими счета в кредитных учреждениях; · юридическими лицами и ...

0 комментариев