Навигация

Содержание

Введение..................................................................................................... 2

Глава I. Содержание понятия «Денежный оборот»................................. 4

Глава II. Структура денежного оборота.................................................. 7

2.1 Денежные потоки в экономике......................................................... 7

2.2 Спрос на деньги. Предложение денег. Равновесие на рынке денег 13

2.3 Основные теории, характеризующие роль денег в экономике..... 17

Глава III. Денежная эмиссия: сущность, свойства и оптимальность..... 20

3.1 Сущность денежной эмиссии.......................................................... 20

3.2 Свойства денежной эмиссии........................................................... 22

3.3 Оптимальность денежной эмиссии................................................. 28

Глава IV. Пути развития современного денежного оборота России.... 32

4.1 Ориентир – спрос........................................................................... 33

4.2 Введение Евро – новый аспект мирового денежного оборота..... 35

Заключение.............................................................................................. 40

Библиографический список..................................................................... 42

Введение

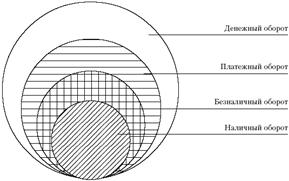

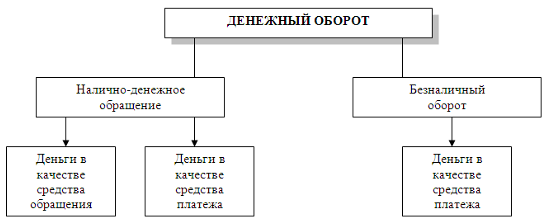

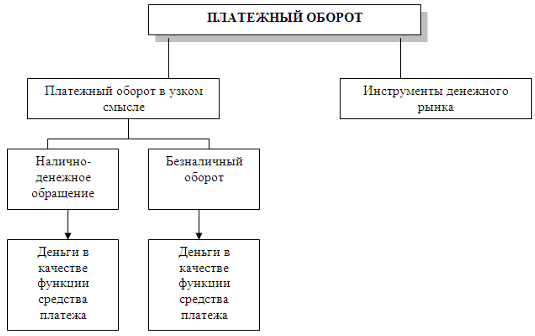

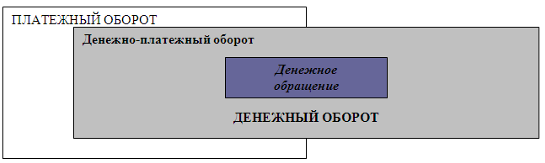

В экономической литературе часто не разграничиваются понятия «денежный оборот», «платежный оборот», «денежное обращение», «денежно-платежный оборот». Между тем все эти понятия различаются между собой.

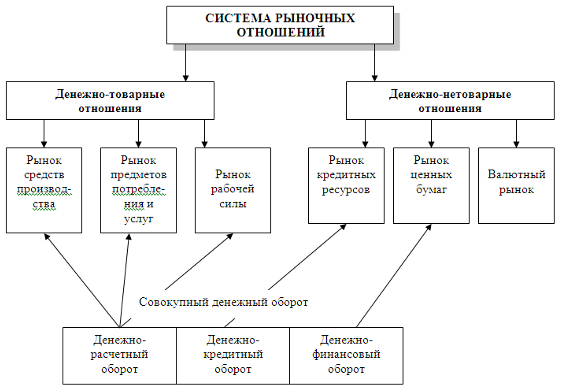

«Платежный оборот» - процесс движения средств платежа, применяемых в данной стране. Оно включает не только движение денег как средств платежа в налично-денежном и безналичном оборотах, но и движение других средств платежа (чеков, депозитных сертификатов, векселей и т.д.). Денежный оборот является, следовательно, составной частью платежного оборота. Денежное обращение, включающее оборот наличных денег, в свою очередь, служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических или физических лиц к другим.

Движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке. В подобной ситуации движение наличных денег замещается кредитными операциями, выполняемыми при участии банка, по счетам участников соответствующих операций. Поэтому понятие «денежное обращение» можно отнести только к части денежного оборота, а именно – к налично-денежному обороту.

Под денежно-платежным оборотом понимается часть денежного оборота, где деньги функционируют как средство платежа независимо от того, безналичный это оборот или наличный.

Деньги, находящиеся в обороте, выполняют три функции: платежа, обращения и накопления. Последнюю функцию деньги осуществляют потому, что их движение невозможно без остановок. Когда же они временно прекращают свое движение, они и выполняют функцию накопления. Функцию меры стоимости деньги, находящиеся в денежном обороте, не выполняют. Эту функцию деньги выполнили до вхождения в денежный оборот при установлении с их помощью цен на товары. Поэтому выполнение функции меры стоимости влияет только на потребность в деньгах для денежного оборота, следовательно, и на величину денежного оборота.

Эмиссия денег - выпуск в обращение денежных знаков во всех формах. Эмиссионными органами являются центральные банки, осуществляющие выпуск банкнот, и казначейства, эмитирующие казначейские билеты и разменную монету. Важную роль играет также депозитно-чековая эмиссия денег, состоящая в увеличении депозитов (вкладов) на счетах клиентов банков, которое ведет к возрастанию количества чеков, обслуживающих безналичный платежный оборот. Рост депозитов происходит в связи с увеличением остатков вкладов на счетах клиентов в результате получения ими кредитов. Этот остаток клиенты могут использовать для оплаты наличными, выписки чеков и совершения других платежных операций. Вследствие этого происходит увеличение денежной массы в обращении, что считается одной из причин инфляции. С возникновением бумажно-денежного и кредитного обращения саморегулирование денежной эмиссии становится невозможным. Увеличение денежной массы в обращении необходимо, если растут объемы производства и реализации товаров и услуг. Если же предложение денег превышает спрос на них, то это приводит к росту цен, т.е. к инфляции.

Этот аспект денежного обращения – контроль за инфляционными процессами – и определяет актуальность данной работы. Ведь параметры денежной эмиссии могут быть как субъективными (призыв «печатать денег побольше»), так и объективными, т.е. основанными на законах развития экономики.

Остается отметить, что данный вопрос хорошо освещен как в учебной литературе по теории финансов и денежного обращения, так и в экономической периодике.

Глава I. Содержание понятия «Денежный оборот»

Сменяя форму стоимости (Т-Д, Д-Т), деньги находятся в постоянном движении между тремя субъектами: физическим лицом, хозяйствующими субъектами и органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежное обращение.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков дало новый толчок дальнейшему расширению денежного оборота. Деньги обслуживают обмен совокупного общественного продукта, в том числе кругооборот капитала, обращение товара и оказание услуг, движение ссудного капитала и доходов различных социальных групп.

Денежное обращение осуществляется в двух формах: наличной и безналичной.

Налично-денежное обращение – движение наличных денег в сфере обращения и выполнение ими двух функций (средства платежа и средства обращения). Наличные деньги используются:

· для кругооборота товаров и услуг;

· для расчетов не связанных непосредственно с движением товаров и услуг, а именно: расчетов по выплате заработной платы, премий, пособий, пенсий и т.д.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период между населением и юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами.

Налично-денежное обращение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляет ЦБ. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет деньги на новые образцы купюр и монет.

Наличные деньги являются важной составляющей денежного оборота, от которой в немалой степени зависит его устойчивое функционирование.

Роль наличных денег на современном этапе развития экономики любой страны неразрывно связана с теми временами, когда они представляли из себя саму суть денежной системы и посредством их обращения выполнялись практически все расчеты и другие денежные операции. Наличные деньги обобщенно выражают сложившееся в человеческом восприятии в течение многих веков предназначение и функции денег, когда деньгами выступали реальные товары, в том числе и драгоценные металлы. Именно они в концентрированном выражении олицетворяют неизменность самой сути и значения денег для экономики. Ни один другой финансовый инструмент не обладает такой универсальностью и ликвидностью.

В настоящее время, конечно, никому не придет в голову, например, вносить наличными основную массу платежей в бюджет пли осуществлять ими финансировании из бюджета. Вместе с тем наличные деньги способны выполнять в полнен мере все денежные функции, продолжают оставаться самой ликвидной и надежной формой денег. Если в прошлом их надежность обеспечивалась товарной стоимостью металла, из которого они были изготовлены, государственной гарантией размена на драгоценные металлы по официально установленному курсу, то в настоящее время банкноты и монеты Банка России отнесены Федеральным законом к безусловным обязательствам Банка России и обеспечиваются всеми его активами, наряду с безналичной составляющей денежной массы являются постоянным объектом контроля и регулирования со стороны Центрального банка.

Эта их способность является одним из основных компонентов, определяющие значение наличных денег в экономике. Потребность хозяйственной жизни в денежной наличности остается непреходящей, несмотря на уровень развития финансово - кредитной системы в стране и внедрение в практику расчетов самых современных достижений науки и техники.

Безналичное обращение – движение стоимости без участия наличных денег: перемещения денежных средств по счетам кредитных учреждений, зачет взаимных требований.

Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и др. кредитных инструментов.

Безналичный денежный оборот охватывает расчеты между:

· предприятиями, учреждениями, организациями различных форм собственности имеющими счета в кредитных учреждениях;

· юридическими лицами и кредитными учреждениями по получению и возврату кредита;

· юридическими лицами и населением по выплатам зарплаты, доходов по ценным бумагам;

· физическими и юридическими лицами с казной государства по оплате налогов, сборов и др. обязательных платежей.

Размер безналичного обращения зависит от объема товаров в стране, уровня цен, расчетов, а также размера распределительных и перераспределительных отношений.

Глава II. Структура денежного оборота 2.1 Денежные потоки в экономике

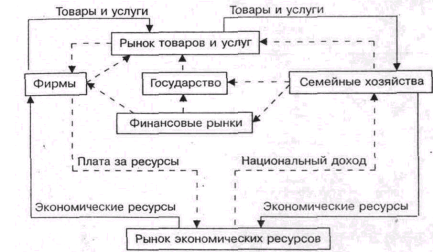

Уже отмечалось, что сущность денег определяется их функциями. Деньги — это средство оплаты товаров и услуг, средство измерения, сохранения (накопления) стоимости. Роль денег в экономике велика и многообразна. Для характеристики этой роли следует рассмотреть денежные потоки, существующие и национальной экономике. Для упрощения анализа возьмем несколько моделей экономики, постепенно усложняя их.

Модель экономики № 1 — это простое воспроизводство: потребляется все, что производится, отсутствует расширение производства. Экономика представлена семейными хозяйствами и фирмами, производящими товары и услуги. Семейные хозяйства являются владельцами экономических ресурсов, они поставляют их на рынок и получают плату в виде доходов (прибыль, заработная плата, рента, арендная плата и т. п.), которые в совокупности образуют национальный доход страны. Фирмы закупают ресурсы, вносят плату за них, организуют производство товаров и услуг и реализуют свою продукцию на рынке. Выручка от реализации товаров и услуг идет полностью на возмещение издержек производства и реализации товаров и услуг. Семейные хозяйства покупают товары и услуги по рыночным ценам. Круг замкнулся.

В кругообороте прослеживаются два встречных потока: поток товаров и поток денег. Причем стоимость товаров и услуг измеряется определенным количеством денег. Эта зависимость выражается уравнением обмена

MV = PQ, (1),

где М — масса денег в обращении;

V — скорость обращения денег;

Р — уровень цен;

Q объем произведенных товаров и услуг.

Скорость обращения денег зависит от многих факторов: технологии совершения платежей, частоты выплаты заработной платы, издержек удержания денег в качестве актива и др. В масштабе страны произведение PQ образует валовой внутренний продукт. Из уравнения обмена следует, что

М = PQ / V = ВВП / V (2).

Модель экономики № 2 — расширенное воспроизводство. Появляются сбережения, которые инвестируются в производство. Семейные хозяйства сберегают денежные средства, которые вкладывают в производство фирмы. Поэтому возникает необходимость в особом механизме перемещения сбереженных денежных средств от семейных хозяйств к фирмам. Таким механизмом является прямое и косвенное финансирование. Прямое финансирование — это выпуск фирмами акций и облигаций и их размещение среди юридических и физических лиц. Косвенное финансирование осуществляется через финансовые рынки. Финансово-кредитные учреждения аккумулируют временно свободные денежные средства и выдают их в виде ссуд фирмам на условиях платности, срочности, возвратности и обеспеченности. Фирмы используют ссуды на развитие производства.

Модель экономики № 3 — экономика с государственным сектором. Государство получает от семейных хозяйств налоги, которые образуют важнейший источник доходов государственного бюджета. Фирмы тоже платят налоги государству, но в данной ситуации в качестве условия предполагалось, что владельцами всех экономических ресурсов являются только семейные хозяйства, поэтому именно они выступают в роли плательщиков налогов. В свою очередь население получает из госбюджета пенсии, пособия и т. п. Расходы государства определяются размерами государственных закупок товаров и услуг. Если расходы превышают доходы и образуется дефицит государственного бюджета, то государство прибегает к займам на финансовом рынке. Основной формой таких займов является выпуск и размещение государственных ценных бумаг.

Рассмотренные выше модели экономики представляют собой замкнутую экономическую систему.

Модель экономики № 4 — открытая экономическая система, т. е. система, связанная с зарубежными странами механизмами экспорта и импорта товаров и услуг, финансовыми операциями. Если экспорт товаров и услуг превышает импорт, то наблюдается приток капитала в страну, но он может сопровождаться выдачей кредитов и займов другим странам. Если импорт превышает экспорт, то наблюдается отток капиталов, хотя он может сопровождаться получением международных кредитов и займов.

В сводном виде систему денежных потоков в экономике, которая характеризует роль денег в кругообороте продуктов и доходов, можно представить в виде схемы (рис. 1[1]).

Рис. 1. Система денежных потоков в экономике

Основой государственного регулирования экономики является кредитно-денежная политика, проводником которой выступает Банк России. Центральная проблема денежно-кредитной политики — определение количества денег, необходимых в обращении, для чего используются показатели «денежная масса» и «денежная база».

Денежная масса представляет собой совокупность наличных денег и денег безналичного оборота. Для измерения количества денег применяют специальные денежные показатели — денежные агрегаты, которые утверждаются в законодательном порядке. В разных странах используют разные денежные агрегаты — от самого узкого («денежная база» в Швейцарии) до широкого показателя ликвидности в Великобритании и «всего объема кредита» в Италии. В Российской Федерации используются денежные агрегаты, принятые в мировой практике: МО, Ml, M2. Однако применение этих показателей в России имеет свою специфику (табл. 1).

| США | Российская Федерация |

| М0 = Наличные деньги у населения + Остатки наличных денег в кассах юридических лиц | |

| М1 = М0 + Вклады до востребования + Другие чековые вклады М2 = М1 + Мелкие срочные вклады (до 100 тыс. долл.) + Бесчековые сберегательные счета + Однодневные соглашения об обратном выкупе и т.п. М3 = М2 + Крупные срочные вклады + Срочные соглашения об обратном выкупе и др. L = М3 + Коммерческие бумаги, казначейские векселя, сберегательные облигации и др. | М1 = М0 + Средства юридических лиц на расчетных и текущих счетах + Вклады до востребования физических лиц в коммерческих банках М2 = М1 + Срочные вклады населения в коммерческих банках + Срочные вклады юридических лиц в коммерческих банках М3 = М2 + Сертификаты коммерческих банков + Облигации свободно обращающихся займов и др. |

Табл. 1. Методика исчисления денежных агрегатов в США и РФ

Сравнение денежных агрегатов США и РФ показывает, что денежные агрегаты в России менее ликвидны, чем в странах с развитой рыночной экономикой. Существенно отличается и структура денежных агрегатов. Тем не менее российские денежные агрегаты аналогичны агрегатам стран с развитой рыночной экономикой по степени убывания ликвидности при переходе от одного агрегата к другому.

В РФ используется также денежный агрегат М2Х — «широкие деньги», который равен сумме M2 и всех видов депозитов в иностранной валюте.

Использование денежных агрегатов зависит от цели, с которой они рассчитываются. Если нужно определить количество денег, находящихся вне коммерческих банков, то используется показатель МО, для измерения количества платежных средств —Ml, для измерения функции денег как средства накопления — M2.

В Российской Федерации показатель M2 за 1994 — 1999 гг. увеличился с 33,2 до 705,0 млрд руб., или в 21,2 раза (табл. 2). Однако коэффициент монетизации, определяемый как отношение M2 к ВВП, сократился с 62,4% в 1990 г. до 15,7% в 1999 г. В общей массе денег преобладают безналичные средства, но их доля растет медленными темпами. Велика доля наличных денег в странах с развитой рыночной экономикой она не превышает 15%. В 1997 - 1999 гг. экономика России устойчиво насыщалась деньгами за счет выплаты задолженности по заработной плате и пенсиям. Это проявилось в тенденции замедления скорости обращения денег: к началу октября 1999 г. она снизилась до 7,8 (ВВП/М2) против 10,4 в 1995 г. В 2000 г. ожидаются дальнейшее снижение скорости обращения денег и увеличение степени монетизации ВВП.

| Показатели | 1994 | 1995 | 1996 | 1997 | 1998 | 2000 |

| М2 – всего, млрд. руб. В том числе: Доля наличных денег, % Доля безналичных денег, % | 33,2 40,1 59,9 | 97,8 37,3 62,7 | 220,8 36,6 63,4 | 295,2 35,2 64,8 | 384,5 33,9 66,1 | 705,0 37,9 62,1 |

Табл. 2. Структура и динамика денежной массы за 1994-1999 гг. в РФ (на 1 января)[2]

На 1 сентября 1998 г. объем денежной массы М2 составил 343,6 млрд руб. против 384,5 млрд руб. на 1 января того же года. За последние 5 месяцев 1998 г. денежная масса сократилась почти на 30% в реальном выражении. Сокращение агрегата М2 означило перевод денег в иностранную валюту, а также значительный отзыв вкладов из банков, что было вызвано обострением финансового кризиса в августе 1998 г.

В 1999 г. прирост М2 планировался на 18 - 26%, фактический прирост за 9 месяцев 1999 г. составил 33,2%. Более высокий рост М2 был вызван приростом ВВП на 3,2% против- прогноза экономического спада в 2%, ростом цен на экспортные товары и быстрым увеличением остатков средств на счетах экспортеров, увеличением денежных расчетов в общей массе платежей и сокращением неденежных форм расчетов, сокращением просроченной задолженности по заработной плате и пенсиям.

Изменилась также структура М2 за счет роста удельного веса депозитов предприятий, срочных депозитов физических лиц, сокращения удельного веса трансакционных денег.

Для измерения количества денег в обращении используется также «денежная база». В ее состав входят:

• суммы наличных денег в обращении и в кассах коммерческих банков;

• средства в фонде обязательных резервов банков;

• остатки на корреспондентских счетах коммерческих банков в Банке России.

На 1 января 1996 г. денежная база составляла 103,8 млрд руб., на 1 января 1997 г. — 130,9 млрд руб., на 1 января 1998 г. — 164,5 млрд руб., на 10 апреля 2000 г. — 327,3 млрд руб. В составе денежной базы преобладают наличные деньги (более 80%). Денежная база за 9 месяцев 1999 г. возросла на 49,1 млрд руб., или на 23,4%, в основном за счет роста обязательных резервов банков и остатков на корреспондентских счетах банков в Банке России.

2.2 Спрос на деньги. Предложение денег. Равновесие на рынке денег

Рынок денег характеризуется спросом на деньги и предложением денег. Спрос на деньги предъявляется в том случае, если отдается предпочтение наличным деньгам по сравнению с другими видами активов (ценными бумагами, недвижимостью и т. п.) Когда хозяйствующие субъекты выбирают, куда вложить денежные средства, они руководствуются доходностью, ликвидностью, степенью риска, нормой ссудного процента. Деньги обладают универсальной ликвидностью, но степень ликвидности высока и у ценных бумаг, к тому же ценные бумаги приносят доход. Однако у ценных бумаг велик риск. Хозяйствующие субъекты руководствуются нормой ссудного процента: если процент высок, то выгодно отдать деньги в кредит, менее выгодно покупать ценные бумаги или недвижимость. Если ссудный процент низок, то нет смысла отдавать и кредит, лучше купить ценные бумаги или другие активы.

Спрос на деньги подвержен влиянию многих факторов. Представители классической количественной теории денег считали, что такими факторами являются уровень цен, объем производства, скорость обращения денег (М = РQ/V). Дж. М. Кейнс создал свою теорию спроса на деньги, которая получила название «теории предпочтения ликвидности». Согласно этой теории, три мотива побуждают хозяйствующего субъекта хранить свои активы в виде денег:

• трансакционный (потребность в деньгах для покупки-продажи товаров и услуг);

• • мотив предосторожности;

• спекулятивный (хозяйствующие субъекты выбирают, куда вложить деньги, руководствуясь критериями доходности, ликвидности, риска).

Спрос на деньги (md) определяется по формуле

md = l/h • PY + L(r) (3),

где h — скорость обращения денег$

Y — доход;

L — ликвидность;

г — норма ссудного процента.

Другими словами, спрос на деньги есть функция от доход. и нормы ссудного процента: md = f(Y, г).

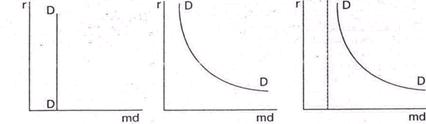

Современные теории спроса на деньги выделяют дополни тельные факторы, влияющие на спрос: богатство, изменения i ожиданиях, инфляцию и т. д. Эти теории определяют общи» спрос на деньги как сумму спроса на деньги для сделок купли продажи товаров и услуг и спроса на деньги со стороны акти bob. Спрос на деньги (D) для сделок купли-продажи товаров и услуг определяется по формуле: md = PQ/V. Графически он изображается в виде прямой, параллельной оси ординат (рис. 2, а).

а) б) в)

Рис. 2. Спрос на деньги для сделок купли-продажи

Спрос на деньги со стороны активов зависит от нормы ссудного процента (рис. 2, б).

Кривая общего спроса на деньги параллельна кривой спроса со стороны активов, но сдвинута вправо по оси абсцисс на величину спроса на деньги для сделок купли-продажи товаров (рис. 2, в).

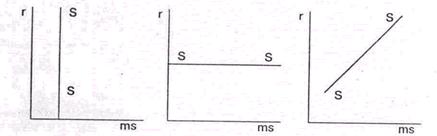

Предложение денег определяется эмиссией денег и зависит от денежно-кредитной политики Банка России. В условиях инфляции, когда требуется сокращение количества денег в обращении, кривая предложения денег может быть перпендикулярна к оси абсцисс. Если необходимо фиксировать норму ссудного процента, то кривая предложения параллельна этой оси. Если же необходимо изменить и количество денег в обращении и норму ссудного процента, то кривая предложения располагается наклонно к оси абсцисс (рис. 3).

а) б) в)

Рис. 3. Предложение на деньги

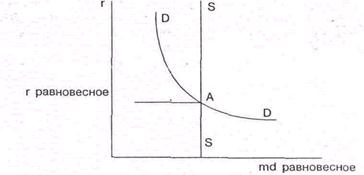

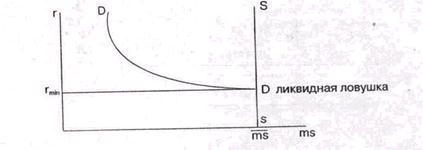

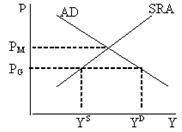

Точка пересечения кривой спроса и кривой предложения денег есть точка равновесия рынка денег. Точка равновесия определяет рыночную цену денег, которая измеряется в единицах номинальной нормы ссудного процента, а также равновесное количество денег md = ms (рис. 4).

Рис. 4. Равновесие рынка денег

Если предложение денег увеличивается, то норма ссудного процента снижается, кредит охотно берут предприниматели, инвестируют его в производство, и темпы развития экономики повышаются. Таким образом, государство может преднамеренно нарушать равновесие на рынке денег с целью ускорения развития экономики. Однако процентная ставка не может снижаться бесконечно, есть минимальная норма, ниже которой она не может снизиться. Эта минимальная норма определяется издержками банка. Точка касания кривой спроса и кривой минимальной нормы ссудного процента получила название ликвидной ловушки (рис. 5).

Рис. 5. Ликвидная ловушка.

За этой точкой равновесие рынка невозможно, так как при дальнейшем росте предложения денег норма ссудного процента не будет снижаться, количество денег в обращении будет расти, что означает инфляцию. Поэтому условием краткосрочного равновесия на рынке денег является неравенство: ms < mš.

В 1994 - 1996 гг. в России спрос на деньги опережал предложение денег (табл. 3), что вело к росту цены денег - ссудного процента. Среднегодовая величина реальной процентной ставки по операциям межбанковских кредитов в 1996 г составила 32 % против 16% в 1995 г.

| Год | |||

| 1994 | 1995 | 1996 | |

| Предложение денег (М2), млрд. руб. Потребность экономики в деньгах, млрд. руб. Дефицит денег, % к объему М2 | 57,8 64,6 11,9 | 147,7 163,6 10,8 | 253,5 293,7 15,8 |

Табл. 3. Состояние рынка денег в РФ в 1994-1996 гг.

Что касается структуры спроса на деньги, то преобладал трансакционный спрос (62% в 1996 г. против 68% в 1994 г.). Превышение спроса над предложением вело к дефициту денег, его величина за этот период возросла почти в 6 раз.

В 1999 г. шло постепенное восстановление спроса на деньги. Спрос на деньги увеличивался быстрее, чем было запланировано Банком России. Прирост М2 составил 33,2% против 18—26% О причинах быстрого роста спроса на деньги речь уже шла выше Рост предложения денег в 1999 г. осуществлялся за счет роста внутреннего кредита и чистых иностранных активов банковской системы (соответственно на 228,8 и 143,1 млрд. руб. за 9 месяцев 1999 г.)[3]. Рост чистых иностранных активов свидетельствует о недоверии российских банков к вложениям средств в российскую экономику.

В 2000 г. продолжилось восстановление спроса на деньги. Основным источником денежного предложения в 2000 г. стала покупка Банком России валюты для пополнения валютных резервов. Снижение дефицита бюджета в 2000 г. сократило размеры государственных займов, что в свою очередь, привело к снижению предложения денег.

2.3 Основные теории, характеризующие роль денег в экономикеТеория денег изучает роль денег в экономике. Рассмотрим основные исторические этапы развития теории денег. Первый этап — классическая количественная теория денег. Ее представители - Дж. Локк, Д. Рикардо, Д. Юм, Дж. Вандерлинт, И Фишер и др. Сторонники этой теории считали, что количество денег в обращении влияет на уровень цен. Первопричиной двигателем изменений выступает денежная масса. Изменение массы денег приводит к пропорциональному изменению цен Представители количественной теории считали, что V и Q стремятся к естественному уровню, присущему каждому из них, и не зависят от денежной политики, т. е. могут рассматриваться как константы. Господствующей стала точка зрения о бессильности денежно-кредитной политики как инструмента стабилизации экономики.

Второй этап - монетаризм. М. Фридман обнаружил зависимость между количеством денег и обращении и экономическим циклом. В пределах одного цикла эта зависимость выглядит следующим образом: изменения в темпах роста денежной массы, находящейся в обращении, приводят к изменениям в темпах роста номинального ВНП (как за счет изменения реального количества производимых товаров и услуг, так и за счет изменения абсолютного уровня цен). У монетаристов V – величина переменная. Кроме того, происходит запаздывание во взаимосвязях между движением ВНП, массой денег и уровнем цен. Темпы роста предложения денег достигают своей высшей точки и начинают замедляться еще до начала пика экономического никла. Аналогично темпы роста предложения денег начинают ускоряться до того момента, когда экономический цикл достигнет дна. М. Фридман считал, что денежно-кредитная политика имеет решающее значение в развитии экономики. Эти выводы легли в основу «денежного правила» М. Фридмена: среднегодовой прирост денежной массы может составлять 4 — 5 % в год при среднегодовом увеличении реального ВНП примерно на 3% (это среднее значение реального экономического роста на долговременных интервалах) и незначительном снижении скорости обращения денег. Это означает, что денежную массу следует наращивать с постоянным темпом независимо от динамики и циклических колебаний конъюнктуры рынка или ограничивать рост денежной массы постоянным темпом, но отнюдь не сокращать денежную массу.

Третий этап — кейнсианство. Дж. М. Кейнс считал, что деньги воздействуют на развитие экономики не через цены, а через норму ссудного процента: рост нормы ссудного процента удорожает кредит и ведет к сокращению инвестиций в производство. Снижение нормы ссудного процента, напротив, облегчает доступ к кредиту и стимулирует инвестиции. Решающим рычагом воздействия на-экономику Дж. Кейнс считал налоговую политику и политику государственных расходов (фискальную политику): облегчение налогового бремени и рост государственных инвестиций в экономику ускоряют темпы ее развития, увеличение налогового гнета и снижение государственных инвестиций, напротив, приводят к замедлению темпов развития экономики. Кейнсианцы полагали, что денежная политика слабо влияет на развитие экономики в целом. В результате этого возник конфликт между монетаризмом и кейнсианством.

Четвертый этап — современные теории денег. Это синтез монетаризма и кейнсианства. Представители современных теорий считают, что государство должно в целях воздействия на экономику использовать и денежно-кредитную и фискальную политику.

Глава III. Денежная эмиссия: сущность, свойства и оптимальность

В экономике любого государства, с тех пор как возникли деньги, эмиссия играла и каждодневно играет разностороннюю, а порой противоречивую роль. Она влияет на укрепление и ослабление экономики, повышение доходов государственных бюджетов и покрытие их дефицитов, изменение покупательной способности и валютных курсов национальных валют. Решение проблем денежной эмиссии имеет важное теоретическое и практическое значение. Их разработка призвана способствовать повышению эффективности использования функциональных и информационных методов регулирования денежной эмиссии в экономике. В этой связи закономерно, что внимание ряда экономистов обращено к этой проблеме.

3.1 Сущность денежной эмиссииЭкономическая необходимость и познавательный интерес к рассматриваемой проблеме обусловили неоднократные попытки сформулировать определение сущности эмиссии денег. Согласно одной точке зрения, денежная эмиссия — это главным образом выпуск в обращение обязательств эмиссионного учреждения (центрального банка) строго против узаконенного вида резервов. В этом определении эмитируемые деньги правильно характеризуются в качестве обязательств центрального банка, но сущность денежной эмиссии не раскрывается. Другая точка зрения, представленная в экономической литературе, исходит из того, что выпуск денег в обращение каждодневно сочетается с изъятием их из обращения. Поэтому эмиссия понимается как такой выпуск денег, который приводит к общему увеличению денежной массы, находящейся в обороте.

Практически денежная масса возрастает в результате эмиссии базовых денег, т. е. обязательств центрального банка, и вследствие мультипликации коммерческими банками кредитов и депозитов. Поэтому более правильно считать, что денежная эмиссия — это прирост денежной базы, представленной суммой наличных денег в обращении и денег па счетах коммерческих банков в Банке России. Прирост количества денег (эмиссия) существенно отличается от их базисного остатка (денежной базы) в количественном и качественном отношениях. Прирост может быть больше базисного остатка, как это было в России в 1992 г., и может быть меньше данного остатка, как это было, например, в 2000 г. В качественном отношении базисный остаток денег может способствовать относительной пропорциональности экономики, а прирост денег — нарушить пропорциональность. И наоборот, базисный остаток денег может быть связан с кризисной ситуацией, а прирост его — смягчить экономический кризис. Вместе с тем свойства денежной эмиссии но многом совпадают со свойствами денег вообще, хотя и обладают присущими ей особенностям.

Сущность денежной эмиссии состоит в обмене прироста денежной базы на часть национальною дохода страны. В тех случаях, когда производство в стране нарастает, в процессе кредитования происходит внешне незримый обмен эмитируемых на кредитной основе денег на прирост национальною дохода. Сущность процесса обмена характеризует, в частности, усиление притока денег во вклады населения в коммерческие банки, прилив этих денег на счета банков в центральном банке и обратный выпуск принятых денег в оборот.

Сущностную сторону денежной эмиссии отражает и покупка центральным банком государственных ценных бумаг на вторичном рынке. В этом случае также происходит обмен эмитируемых денег на часть национальною дохода страны. Когда эмиссия осуществляется через канал покупки центральным банком иностранной валюты, фактически также происходит обмен эмитируемых денег на частицу национального дохода, выраженную в свободно конвертируемой валюте. Отсюда следует, что сущностные связи денежной эмиссии основаны на меновых отношениях между нею и частью национального дохода.

Денежная эмиссия плотно связана с кредитной эмиссией, но качественно отличается от нее. Понятие кредитной эмиссии шире понятия денежной эмиссии. Кредитная эмиссия включает в себя не только эмиссию денег, но и эмиссию других кредитных орудий обращения, и, в том числе, вексели, функционирующих как деньги.

Сущность денежной эмиссии проявляется в ее объективных свойствах.

3.2 Свойства денежной эмиссииОсновополагающее свойство денежной эмиссии состоит в ее способности насыщать экономику деньгами. Наиболее важным критерием такого насыщения признано отношение денежной массы по агрегату М2 к ВВП.

В России наблюдался процесс неуклонного снижения М2 к ВВП, причем пик этого снижения пришелся на 1992 -1993 гг., когда уровень М2 к ВВП уменьшился в три раза по сравнению с 1991 годом.

В экономической литературе неоднократно обращалось внимание на недостаточность монетизации экономики. Причины этого явления требуют дополнительного изучения. Представляется что, они кроются в источнике денег — кредите. В эти годы позиции кредита, предоставленного коммерческими банками, складывались следующим образом.

В целом кредитные вложения вытеснялись из хозяйственного оборота и их отношение к ВВП упало вдвое. Это явление имело несколько причин, но главная из них состояла в уменьшении материальных оборотных средств в народном хозяйстве.

Падение материальных оборотных средств и запасов сократило обеспечение банковского кредита, а свертывание кредитов, в свою очередь, обусловило уменьшение денежной массы.

Следовательно, тенденции денежной эмиссии но насыщению экономики деньгами противостояла тенденция сокращения материальных оборотных средств в хозяйстве и кредитов в экономике. Это противоречие может быть преодолено путем наращивания оборотного капитала предприятий.

Насыщению экономики деньгами способствует также покупка ценных бумаг в тех случаях, когда выручка от их продажи направляется в реальный сектор экономики. Определенное значение имеет и приобретение Банком России иностранной валюты. При прочих равных условиях, чем больше норматив обязательной продажи части экспортной валютной выручки, тем в большей мере экспортеры ведут расчеты со своими поставщиками в рублях и тем выше уровень монетизации экономики.

Наряду со свойством насыщения экономики деньгами в экономически обоснованных пределах существует свойство отторжения, или возвратности, избыточной денежной эмиссии, возникшей в результате диспропорций в экономике. Такое отторжение обеспечивалось, например, денежной реформой 1947 г., укрупнением денежной единицы в 1961 и 1998 годах. Оно проводится центральным банком путем продаж иностранной валюты, государственных ценных бумаг, привлечения денег во вклады, содействия коммерческим банкам в достижении ими возвратности ссуженных средств.

И все же главное направление возвратности избыточной денежной эмиссии основано на возвратности средств, ссуженных банками. Практика в России сложилась таким обра:юм, что рычаги возвратности ссуженных средств и соответственно денежной эмиссии ослаблены. Об этом свидетельствует, например, рост просроченной задолженности по предоставленным кредитам в 2,5 раза за период с 1 марта 1998 г. до 1 марта 1999 г.

В этой связи заслуживает внимания вопрос о гарантиях возвратности ссуженных средств, которые предоставляются банками предприятиям. Разумеется, главный гарант — это сам заемщик. Но актуален также вопрос о гарантиях, внешних по отношению к заемщику.

Гарантии по банковским кредитам непосредственно связаны с возвратом избыточной денежной эмиссии. В частности, эти гарантии призваны способствовать решению крупной проблемы эффективного использования денег, эмитированных Банком России и хранящихся в нем на корреспондентских счетах коммерческих банков.

В печати высказано мнение о целесообразности предоставления государственных гарантий среднему и мелкому бизнесу. Государственные гарантии допустимы по кредитам, имеющим общегосударственное значение. В иных случаях вопрос о гарантиях в основном связан с экономическими отношениями между предприятиями и организациями. В будущем по мере нарастания уровня рентабельности продукции и снижения процента за банковский кредит можно ожидать развития практики предоставления гарантий по банковским кредитам предприятиями, которые, будучи устойчивыми в финансовом отношении, заинтересованы в платежеспособности менее устойчивых предприятий. Например, ТЭК мог бы шире предоставлять гарантии по банковским кредитам его покупателям, имеющие одновременно хорошие перспективы в производстве и неплатежи в пользу ТЭК.

Культивация гарантийности банковских кредитов со стороны финансово-мощных предприятий по отношению к менее устойчивым предприятиям из группы повышенного кредитного риска должна стать одним из важных направлений денежно-кредитной политики.

Гарантирование кредитов — платная услуга. В этой связи целесообразно, чтобы учреждения Банка России, ведущие мониторинг финансового состояния предприятий, выдавали предприятиям, достойным звания гаранта, лицензии на право гарантирования банковских кредитов.

Актуальность хозяйственных гарантий (поручительств) по банковское кредиту нарастает вместе с ростом потребности предприятий в долгосрочном кредите для модернизации производства.

Необходимо разработать и юридически оформить механизм гарантирования банковских кредитов. Этот механизм должен, в частности, включать норму, в соответствии с которой банк-кредитор при оформлении кредита проблемному заемщику получает не только гарантию, но и краткую характеристику финансового состояния гаранта: его капитала, активов и обязательств.

Широкое гарантирование банковских кредитов самим хозяйством повысит надежность возврата ссуженных средств и тем самым избыточной денежной эмиссии, а также приведет к снижению процентной ставки за кредит и увеличению банковского кредита реальному сектору экономики.

Возвратность избыточной денежной эмиссии непосредственно влияет на другое ее общее свойство — гибкость эмиссии. Под гибкостью эмиссии понимается безотлагательное удовлетворение экономически обоснованных потребностей в деньгах коммерческих банков, хозяйства и населения.

Многолетний опыт денежных эмиссий показал, что величина эмиссии не должна ограничиваться твердыми лимитами. Такие ограничения могут нанести ущерб экономике. Например, во время вспышки денежно-кредитного кризиса, когда счет идет на часы и минуты, жесткое лимитирование денежной эмиссии постановлениями Государственной думы равносильно лимитированию количества воды, предназначенной для тушения пожара.

Наиболее выразительный пример негибкости денежной эмиссии представляют данные за 1992 г. В первом полугодии этого года эмиссия наличных денег составляла 274,8 млрд. руб., что в 3,1 раза больше, чем за весь 1991 г. За это же полугодие сумма наличных денег на руках у населения увеличилась на 279,5 млрд. руб. Значительная часть их не возвращалась в банки: доля суммы наличных денег на руках у населения в объеме денежных доходов возросла с 5,9 % в январе — июне 1991 г. до 19,4 % в первом полугодии 1992 г. Возник острый дефицит наличности. Перебои в возвратности денег в банки нарушили гибкость эмиссии. Это стало одной из основных причин роста задолженности по заработной плате, пенсиям и пособиям с 11,2 млрд руб. на начало 1992 г. до 221,6 млрд руб. на 1 июля 1992 г.

Высшим проявлением гибкости денежной эмиссии служит ее способность к мультипликации. Деньги, эмитированные в естественных пределах и сверх таковых, притекают на корреспондентские счета коммерческих банков в Банке России и проявляют свое мультипликативное свойство.

Мультипликация части денег, эмитированных центральным банком, состоит из трех взаимосвязанных процессов: перераспределение кредитных ресурсов между коммерческими банками, использование этих ресурсов для кредитных операций и образование новых депозитов. Мультипликация нарастает вместе с ростом деловой активности и снижается в периоды кризисов и депрессий.

Все перечисленные общие свойства (насыщение экономики деньгами, возвратность избыточной денежной эмиссии, гибкость и мультипликативность денежной эмиссии) при эффективном их использовании ориентированы на развитие экономики. Вместе с тем денежная эмиссия при определенных условиях обладает специфическим свойством стимулировать рост производства.

В цепи влияния возросшей денежной массы на производство уровню процентной ставки отводится первенствующая роль. Однако связь между величиной денежной массы, процентной ставкой и инвестициями не носит характера динамического закона, т. е. не обязательна, и проявляется, как правило, на кратковременных интервалах и лишь в стабильной экономике. Специфично проявилась эта связь в инфляционной экономике России, где в 1992 г. индекс-дефлятор ВВП к 1991 г. составлял 15,9 раза, денежная эмиссия увеличила денежную массу по агрегату М2 в 7,7 раза, а номинальные процентные ставки коммерческих банков возросли лишь в 4,6 раза, т. е. реально значительно уменьшились. При этом капитальные вложения в сопоставимых ценах не увеличились, а, наоборот, снизились на 45 % .

В переходной экономике России 90-х годов сложилось уникальное сочетание трех факторов: либерализации цен, либерализации внешнеэкономической деятельности и приватизации производства. В этих условиях возник разрушительный гиперинфляционный механизм, для которого характерны следующие этапы: гиперинфляционная денежная эмиссия — перераспределение части национального дохода между группами населения — снижение рентабельности производства — уменьшение инвестиций — сокращение производства.

Влияние денежной эмиссии на производство и, в частности, на производственные отношения выразилось в соотношении темпов роста потребительских цен и средней заработной платы. Особенность состояла в том, что па первом этапе переходного периода темпы роста заработной платы отставали от темпов роста цен, а на последующих этапах, наоборот, темпы роста заработной платы в ряде случаев опережали темпы роста цен. Своеобразные скачки в этом движении проявились и 1992 и 1996 годах.

В 1992 г. индекс потребительских цен в разах по сравнению с 1991 г. составлял 26,1, а темп роста среднемесячной заработной платы — 12,0. Это обстоятельство решающим образом содействовало росту рентабельности продукции промышленности до 38,3%. Однако значительно выше этой отметки была доходность от роста курса доллара. В 1992 г. курс доллара повысился с 110 до 414,5 руб. за один доллар, или в 3,75 раза. В итоге инвестиции в основной капитал значительно уменьшились, а ВВП в сопоставимых ценах сократился по сравнению с 1991 г. на 14,5 %.

В 1996 г. среднемесячная заработная плата возросла по сравнению с 1995 г. в 1,7 раза при индексе потребительских цен 1,2. Уровень рентабельности промышленной продукции упал с 20,1% в 1995 г. до 9,2 % в 1996 г., инвестиции в основной капитал снизились вдвое по сравнению с 1992 г., и произошло дальнейшее сокращение производства ВВП в неизменных ценах.

Существенное различие в соотношениях темпов роста заработной платы и цен на фоне инфляционной денежной эмиссии в 90-х годах было вызвано в основном изменением форм собственности: в 1992 г. в хозяйстве преобладала государственная собственность, а в 1996 г. — частная собственность.

Известно, что к началу 1997 г. более половины акций приватизированных предприятий находились в собственности работников и менеджеров предприятий, в том числе 37,0 % акций принадлежали работникам и 15,1 % акций — менеджерам. В преимущественном росте заработной платы по сравнению с ростом цен проявился повышенный интерес работников-акционеров к росту своей реальной заработной платы.

В перспективе, по мере концентрации акций предприятий в руках менеджеров и сторонних собственников инфляционная денежная эмиссия может влиять на производственные отношения таким образом, что рост номинальной заработной платы будет отставать от роста цен на потребительские товары. Такое отставание повышает прибыль предприятий, часть которой используется для увеличения реального объема производства.

Следовательно, наряду с понижением нормы процента увеличение количества денег при определенных условиях стимулирует развитие производства путем отставания темпа роста номинальной заработной платы от темпа роста цен.

Эффективное использование свойств денежной эмиссии для целей укрепления и развития экономики обусловлено решением сложной проблемы количественной и качественной оптимальности массы эмитируемых денег.

3.3 Оптимальность денежной эмиссииВопрос об оптимальности денежной эмиссии связан с проблемой оптимальности денег вообще и оптимальности количества денег в частности. Под оптимальностью денег в данном случае понимается высокая степень обеспечения деньгами пропорционального развития экономики.

В экономической литературе проблема количества денег, необходимых для развития экономики, является одной из наиболее дискуссионных. Ряд авторов обосновывает правомерность политики дефицитности денег в экономике. Другие считают целесообразным наличие некоторого избытка денег и соответственно небольшой инфляции.

Исследован проблему оптимального количества денег, М. Фридмен пришел к следующему выводу:

"Наше окончательное правило, определяющее оптимальное количество денег, состоит в том, что этого можно достичь путем дефляции цен, теми которой приводит к нулевой номинальной ставке процента"[4]. Это заключение представляется спорным исходя из ряда соображений.

Во-первых, дефляция цен обычно происходит в результате кризиса перепроизводства товаров. В условиях подъема производства дефляция цен осуществима как случайность. Если предположить, что в нормальных бескризисных условиях идет перманентная дефляция цен, то это потребует пересмотра договоров по реализации продукции в сторону снижения цен, сокращается номинальной заработной платы и других ценовых характеристик деятельности хозяйства. На ряде его участков возникнут убытки. Произойдет нарушение производственных отношений, которое поставит под вопрос оптимальность количества денег, находящихся в обращении.

Во-вторых, когда номинальная процентная ставка сводится к нулю вследствие дефляции цен и доход кредиторов определяется преимущественно повышением ценности денег, кредит для них в значительной мере теряет свою привлекательность. При таких условиях у вкладчиков пропадает заинтересованность в том, чтобы вносить свои свободные деньги во вклады, а у банков ослабевает стимул к предоставлению кредитов. В итоге понижается роль кредита в экономике.

В-третьих, оптимальность количества денег зависит от того, насколько оно (количество) дает простор развитию функций денег. Однако весьма вероятно, что количество денег, сопряженное с дефляцией цен и нулевой номинальной ставкой процента, может сузить сферу функционирования денег как средства платежа.

Идея небольшой инфляции (в пределах 10 — 15 % в год), связанной с избыточной денежной массой, сопряжена с негативными последствиями для экономики. Ниже отметим лишь одно из них. В результате инфляции постепенно накапливается отрыв платежеспособного спроса от роста производства, и на каком-то этапе возникает кризис перепроизводства. Вслед за кризисом происходит сокращение производства и откат, падение цен. При инфляции нарушается нормальное функционирование денег как меры стоимости, средств обращения и платежа, средства накопления и мировых денег. Обстоятельства могут сложиться так, что темп инфляции будет падать и процентные ставки снизятся, но количество денег не приблизится к оптимальному уровню, так как ими будут скрыты диспропорции, чреватые кризисной ситуацией. Примерно так можно оценить степень оптимальности количества денег в экономике России перед августовским кризисом 1998 года.

Вывод сводится к тому, что ни дефляция, ни инфляция цен, ни нулевая номинальная ставка процента не могут служить надежными критериями оптимальности количества денег. Достоверный критерий можно вывести из экономический природы денег. По своему назначению деньги призваны осуществлять эквивалентный обмен, т. е. опосредовать рентабельное производство, бездефицитный бюджет, обеспеченный кредит. Именно этим обеспечиваются пропорциональный характер и оптимальность их количества.

Если деньги участвуют в неэквивалентном обмене, они в соответствующей части превращаются в диспропорциональные деньги.

Причины диспропорциональности денег состоят, например, в их инфляционном избытке, вызванном убытками, дефицитом бюджета и невозвратом денег, ссуженных банками. Любое сколько-нибудь значительное нарушение пропорциональности экономики отдаляет количество денег от оптимального уровня.

Таким образом, общее количество денег подразделяется на пропорциональную и диспропорциональную части. Удельный вес пропорциональных денег в общей денежной массе свидетельствует о степени оптимальности их количества. В свою очередь, оптимальность количества денег чрезвычайно важна для выполнения Банком России своей основной функции — защитить и обеспечить устойчивость рубля.

Глава IV. Пути развития современного денежного оборота России

В настоящее время решение проблемы выхода российской экономики из кризиса - возобновление устойчивого экономического роста, уменьшение неплатежей, осуществление инвестиций, нормализация финансового и банковского секторов и целый ряд других вопросов - в значительной мере упираются в низкий уровень капитализации экономики, в недостаточность ресурсов.

Справедливо утверждается, что большие объемы валюты есть на руках у населения (по некоторым оценкам, около 50 млрд. долл.). На основании этого делается вывод, что проблема с ликвидностью в экономике не так остра.

Отметим, однако, что, во-первых, большая часть этой валюты используется как средство накопления и не поступает в деловой оборот. Во-вторых, валюта, которая все-таки направляется на платежи, обслуживает, как правило, теневую экономику, не учитываемую официальной статистикой, и в официальном ВВП не происходит увеличения ресурсов. И, наконец, в-третьих, если валюта направляется на обслуживание некоторых операций официального ВВП, то при этом речь идет об операциях, учитываемая стоимость которых занижена (недвижимость и т.д.).

При этом очевидно, что часть операций, которая должна обслуживаться рублями, обслуживается валютой, сужая тем самым сферу действия рубля. Заслуживает также внимания и то обстоятельство, что те же американцы признают свою заинтересованность в долларизации других стран, поскольку такая ситуация (среди прочего) означает предоставление беспроцентного кредита самим Соединенным Штатам. Они даже готовы рассмотреть возможность компенсации странам - "кредиторам" части стоимости такого кредита, чтобы еще больше простимулировать этот процесс (уже подготовлены соответствующие законодательные документы, предусматривающие подобную компенсацию).

В интересах России было бы максимально расширить, сферу обращения рубля, а что касается валюты - заставить ее работать на те цели, которые предполагают внешнее финансирование, а не на обслуживание внутреннего оборота.

4.1 Ориентир – спросВ современных условиях центр тяжести при проведении денежно-кредитной политики и привлечении дополнительных ресурсов переместился в развитых странах с объема имеющихся золотовалютных резервов на денежный спрос, формирующийся реальными операциями в экономике, для осуществления которых требуются деньги, а также на создание условий для удержания ресурсов на соответствующих сегментах рынка.

В этой связи реальные операции, которые обслуживаются суррогатами или валютой в России, - это неиспользованный потенциал для расширения капитальной базы и одна из форм опосредованного обеспечения национальной валюты.

При этом пополнение ликвидности в экономике должно осуществляться в первую очередь на внутренней основе, с использованием возможностей ЦБ, как это происходит во многих ведущих странах (так, объемы государственных казначейских обязательств, находящихся на балансе Федеральной резервной системы США - т.е., по сути, накопленная эмиссия, - составляли к концу 1990-х гг. около 500 млрд. долл.). И вопрос состоит в том, какие механизмы следовало бы использовать, для того чтобы обеспечить поступление этих ресурсов в реальную экономику и их удержание там, минимизировав при этом негативные последствия для наиболее чувствительных сегментов, таких, в частности, как валютный рынок.

При этом также есть большой международный опыт и уже накапливающийся российский опыт подходов к данному вопросу. В тех же Соединенных Штатах и Японии до сих пор действуют законы, которые стимулируют финансовые компании и банки к участию в различных целевых программах, поощряют инвестиции в регионы с отстающими темпами роста. Применяются рычаги, способствующие удешевлению инвестиционных ресурсов.

Естественно, следует вести речь о комплексном подходе, создающем благоприятные предпосылки на всех этапах движения финансовых средств - от первоначального привлечения ресурсов до их конечною инвестирования. Так, начинать следует с набора мер по удешевлению формируемой ресурсной базы. Стимулами и для вкладчиков, и для банков могут быть более низкие ставки налогообложения по начисляемым процентам в случае размещения средств на длительные сроки. Эти меры могут сочетаться с более низкой нормой резервирования по "длинным" ресурсам, что дает возможность устанавливать по таким вкладам и более высокие проценты, повышая их привлекательность. То же самое касается и последующих этапов движения ресурсов. Для предотвращения возврата рублей на валютный рынок и его разбалансировки также существует много рычагов.

В целом монетизацию российской экономики и предшествующие ей мероприятия целесообразно осуществлять в увязке с нормализацией денежного оборота и структуры денежной массы (особого внимания при этом заслуживает практика переучета векселей) с политикой валютного контроля. В более долгосрочном плане необходимо рассматривать монетизацию как системную проблему во взаимосвязи с приоритетами промышленной политики.

Таким образом, с учетом тех подходов, которые используются в других странах, и принимая во внимание специфику нынешней ситуации в российской экономике, можно говорить о возможности увеличения ее ресурсной базы на основе внутренних рычагов при минимизации негативных последствий. Это будет способствовать устранению препятствий для экономического роста, которые создаются перекосами в денежно-кредитной сфере, а также в целом уменьшит зависимость от конъюнктуры мировых финансовых рынков.

4.2 Введение Евро – новый аспект мирового денежного оборотаВведение 1 января 1999 года евровалюты открыло новую страницу в практике денежного оборота. В 1999-2002 годах банки и другие финансовые институты Европы переходят на пользование безналичным евро. При этом платежные операции будут осуществляться с помощью национальных валют стран - членов экономического валютного союза (ЭВС). С 1 января 2002 года появляются в обращении банкноты и монеты евро. Национальные денежные единицы начнут изыматься из обращения.

Похожие работы

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

... остатка наличных денег для предприятий всех форм собственности Обращение наличных денег служит объектом прогнозного планирования Управление денежным обращением осуществляется в централизованном порядке Организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения Наличные деньги предприятия могут получать только в ...

... остатка наличных денег для предприятий всех форм собственности; - обращение наличных денег служит объектом прогнозного планирования; - управление денежным обращением осуществляется в централизованном порядке; - организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения; - наличные деньги предприятия могут получать только в ...

... наличных и безналичных денег для защиты и обеспечения устойчивости национальной валюты даже для стран с развитой рыночной экономикой. 2. Выпуск денег в хозяйственный оборот 2.1 Типы и процессы выпуска денег в оборот и изъятия из оборота Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги – это ...

0 комментариев