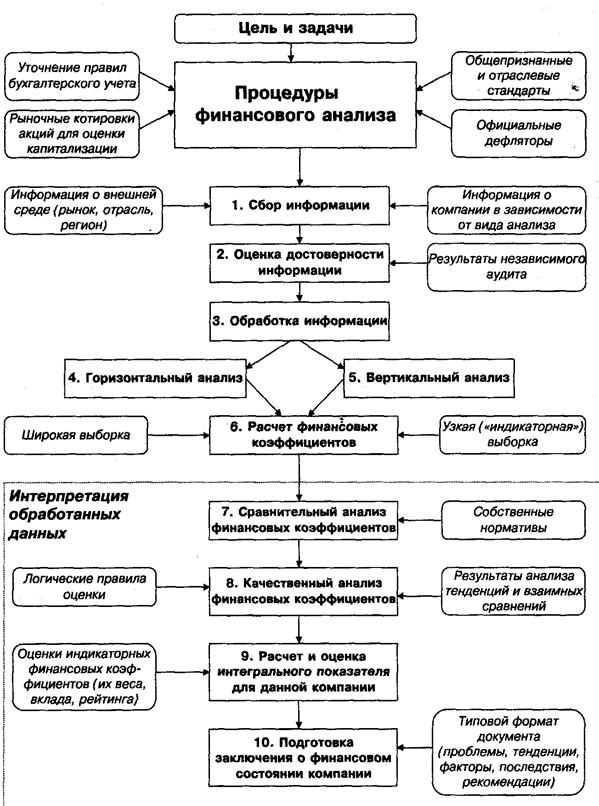

. Основные группы коэффициентов.

Одним из методов финансового анализа является коэффициентный метод. Финанс. коэф. описывают финансовые пропорции между различными статьями отчетности. Достоинствами коэф. метода является простота расчетов и элиминирование влияния инфляции, что особенно актуально при анализе в долгосрочном аспекте. Суть метода заключается в расчете соответствующих показателей и в сравнении этих показателей с какой либо базой, напр.: общепринятыми стандартными параметрами, среднеотраслевыми показателями, аналогичными показателями предшествующих лет (периодов), показателями конкурирующих предприятий, какими-либо другими показателями анализируемой фирмы.

Существуют 4 класса коэффициентов:

коэф. левереджа (свидетельствуют о размерах долга)

коэф. ликвидности (о размерах наличности)

коэф. доходности (об эффективности активов)

коэф. рыночной стоимости (об оценке фирмы инвесторами)

Коэффициенты группируются по набору функций и задач на 5 групп:

Коэффициенты ликвидности - позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными среди них являются:

коэффициент общей (текущей) ликвидности

коэффициент срочной ликвидности

коэффициент абсолютной ликвидности

чистый оборотный капитал

Коэффициенты оборачиваемости активов - позволяют определить насколько эффективно предприятие использует свой капитал. При сопоставлении данного коэффициента для различных компаний или для одной компании за разные годы, необходимо проверить, обеспечено ли единообразие в оценке среднегодовой стоимости активов. Напр. если на одном предприятии основные средства оценены с учетом амортизации, начисленной по методу прямолинейного равномерного списания, а на другом использовался метод ускоренной амортизации, то во втором случае оборачиваемость будет выше, однако, лишь в силу различий в методах бух. учета. Более того показатель оборачиваемости будет тем выше, чем изношеннее основные средства предприятия. К этой группе коэф. относятся:

коэффициент активности

коэффициент оборачиваемости фиксированных активов

коэффициент оборачиваемости совокупных активов

коэффициент оборачиваемости дебиторской задолженности

коэффициент оборачиваемости кредиторской задолженнности

средний период оборачиваемости дебиторской задолженности

оборачиваемость запасов и др.

Коэффициенты прибыльности или доходности - показывают насколько прибыльна деятельность компании . Для оценки уровня коэффициентов рентабельности и оборачиваемости полезно сопоставить эти показатели между собой. Напр. сравнить рентабельность всех активов с рентабельностью собственного капитала, рассчитанных по чистой прибыли. Разница между этими показателями обусловлена, возможно привлечением внешних источников финансирования. Положительной оценки в этом случае будет заслуживать ситуация, при которой компания посредством привлечения заемных средств получает больше прибыли, чем должна уплатить % на этот заемный капитал.

коэффициент рентабельности всех активов предприятия - показывает сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли. База для сравнения - среднеотраслевой коэфф.

коэф. рентабельности продаж ( из расчета по валовой и чистой прибыли)

коэф. рентабельности собственного капитала - позволяет определить эффективность использования капитала, инвестированного собственниками и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги.

Коэффициенты левереджа - отражают способность предприятия погашать долгосрочный долг

коэффициент долга

коэффициент долга к акц. капиталу

коэф. общего долга

коэф. общего долга к акц. капиталу

коэф. покрытия

Коэффициенты рыночной стоимости - включает в себя различные показатели, характеризующие стоимость и доходность акций компании

норма дивиденда

рыночная цена на доходность акций

соотношение рыночной цены акции к ее балансовой цене

Важным инструментом фин. менеджмента является не только анализ уровня и динамики в сравнении с определенной базой, но определение оптимальных пропорций между ними с целью разработки наиболее конкурентоспособной фин. стратегии.

При подготовке этой работы были использованы материалы с сайта http://www.studentu.ru

Похожие работы

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

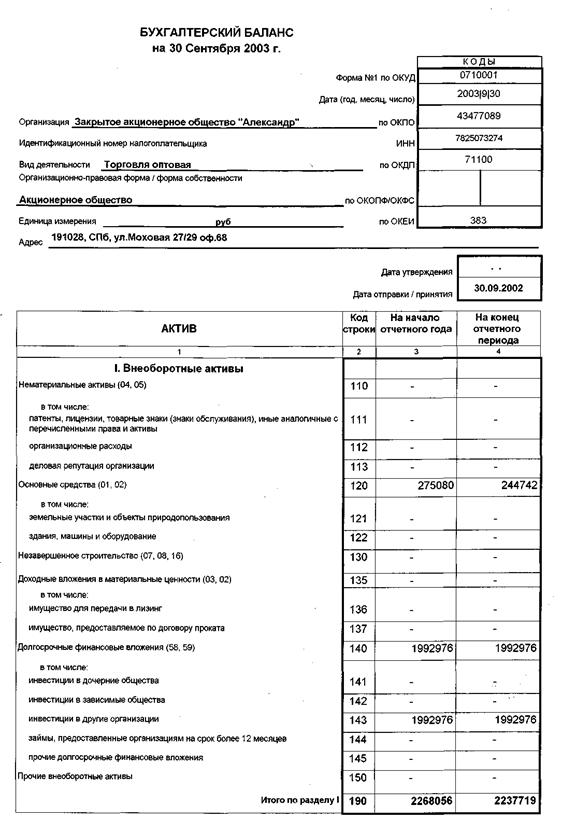

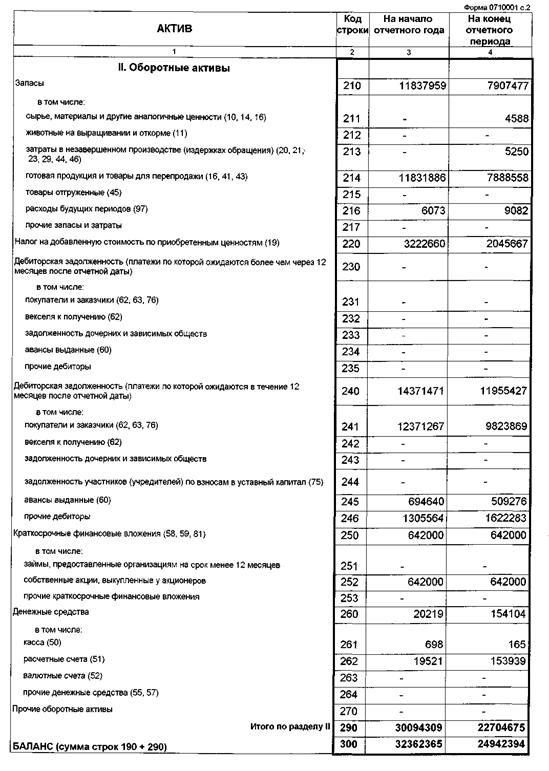

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

... могут не быть оптимальными; коэффициенты не улавливают особенностей элементов, участвующих в расчетах коэффициентов. ЧАСТЬ II. Анализ финансового состояния предприятия в динамике Глава 1. СТРУКТУРА, НАПРАВЛЕННОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 1.1. Описание золотодобывающей отрасли в Амурской области На сегодняшний день Амурская область становится основным регионом в России по добыче ...

0 комментариев