Навигация

Совершенствование управления финансовыми рисками в ЗАО "Александр"

134686

знаков

2

таблицы

15

изображений

Дипломный проект

на тему: "Совершенствование управления финансовыми рисками в ЗАО Александр"

Санкт-Петербург

2007

Содержание

Введение

Глава 1. Характеристика рисков

1.1 Риск-менеджмент на предприятии

1.2 Классификация и виды рисков

1.3 Риски предприятия оптовой торговли

Глава 2.Основные социально-экономические показатели деятельности ЗАО "Александр"

2.1 Характеристика деятельности ЗАО "Александр"

2.2 Анализ финансово-экономического состояния ЗАО "Александр"

2.3 Оценка рисков в деятельности ЗАО "Александр"

Глава 3. Совершенствование управления рисками в деятельности ЗАО

3.1 Управление рисками в деятельности ЗАО "Александр"

3.2 Совершенствование риск-менеджмента в ЗАО "Александр"

Заключение

Список литературы

Приложения

Введение

Неопределённость, конкуренция, постоянные перемены – это реальный порядок современной жизни. Начало двадцать первого века стало временем ускоряющихся перемен вообще и в бизнесе в особенности. Перемены нарастают, и ещё быстрее нарастают риски. Не удивительно, что российская экономика уже стала чемпионом по катастрофам и потерям, так как сознательное управление рисками все еще не стало в нашей стране стандартной управленческой деятельностью. Главные причины возникновения рисков – это глобализация рынков, ужесточение конкуренции, рост величины и доступности информационных потоков и баз данных, а также усложнение бизнеса. Эти и другие причины действуют на рисковую обстановку двояко. С одной стороны, они увеличивают возможные риски, а с другой – образуют новые возможности управления ими.

Иначе говоря, экономическая самостоятельность хозяйствующего субъекта означает и рост возможностей, и нарастание опасностей. Для любой организации, какой бы сферой деятельности она не занималась, управление риском означает выявление, анализ и регулирование тех рисков, которые могут угрожать её имуществу и доходности.

На степень и величину риска можно реально воздействовать через финансовый механизм, что осуществляется с помощью приёмов стратегии и финансового менеджмента. В управлении рисками готовых рецептов нет и быть не может, но, зная основные методы, приёмы и способы решения тех или иных хозяйственных задач, можно добиваться ощутимого успеха в конкретной ситуации.

Цель данного дипломного проекта заключается в поведении теоретических и практических исследований в области управления риском на предприятии оптовой торговли, анализе финансово-экономического состояния предприятия и разработке мероприятий по совершенствованию управления рисками на нём. Необходимо также:

- раскрыть содержание риск-менеджмента в предпринимательстве;

- привести показатели и модели для оценки и прогнозирования рисков;

- установить систему критериев выбора рискового решения.

Объектом исследования данного дипломного проекта является закрытое акционерное общество "Александр". На основании бухгалтерской отчетности и других документов данного предприятия проводится оценка рисков, и разрабатываются мероприятия по совершенствованию системы управления ими.

Предметом дипломного проекта выступают механизмы управления рисками оптового предприятия в условиях многообразия и противоречивости факторов, их формирующих.

При написании дипломного проекта мною учитывались различные источники информации, среди них: Сухова Л.Ф. Анализ финансового состояния и бизнес план торговой организации. – М.: "Финансы и статистика", 2006. – 288 с.; Вяткин В.Н. Управление рисками фирмы: программы интерактивного риск-менеджмента. - М.: "Финансы и статистика", 2006. – 400 с.; а также финансовая и статистическая отчётность ЗАО "Александр" - бухгалтерский баланс и отчёт о прибылях и убытках за 2003 и 2004 год.

Данный дипломный проект предусматривает решение следующих важнейших задач:

- проведение теоретических исследований по вопросам организации и функционирования риск-менеджмента на предприятии;

- определение сущности и природы риска;

- проведение анализа теоретических исследований, посвященных вопросам риска;

- изучение видов рисков сопровождающих финансовую деятельность предприятия оптовой торговли;

- проведение финансового анализа хозяйственной деятельности ЗАО "Александр".

- проведение анализа и оценки рисков, влияющих на функционирование данного предприятия.

- оценка финансового состояния предприятия и выявление тенденций его дальнейшего развития.

- разработка рекомендаций по совершенствованию системы управления рисками на предприятии.

- использование внутренних механизмов финансовой стабилизации предприятия;

- способы снижения рисков хозяйственной деятельности предприятия и т.п.

Теоретическая и практическая значимость дипломного проекта заключается в том, что его результаты могут быть использованы при решении вопросов совершенствования управления финансовыми рисками в хозяйственной деятельности объекта исследования. Выводы и обобщения, сделанные в работе могут послужить теоретической и практической основой для дальнейшего разрешения проблем возникших в ЗАО "Александр". Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие аспекты.

Из всего вышеперечисленного видна актуальность и необходимость выбранной мною темы дипломного проекта. Так как создание на выбранном мною предприятии эффективной системы управления рисками позволит:

- снизить их влияние до минимального уровня;

- не допустить дальнейшее углубление финансового кризиса в большинстве сфер деятельности данного предприятия;

- реализовать на практике основные предложения по совершенствованию и стабилизации положения ЗАО "Александр".

Глава 1. Характеристика рисков

1.1 Риск-менеджмент на предприятииПриступая к исследованию риск-менеджмента на предприятии, первоочередным шагом является определение главных понятий, используемых в данном параграфе – понятиям риск, управление рисками и риск-менеджмент.

Анализ экономической литературы, посвящённой проблеме риска, показывает, что среди исследователей нет единого мнения относительно определения сущности риска, что не особенно удивляет, так как понимание риска людьми развивается вместе с развитием экономики и общества. Большинство исследователей определяют риск как возможность того, что случится нечто нежелательное: кража, крах партнёра, появление нового конкурента, обесценение, банкротство и многое другое. Однако всегда существует возможность наступления особенно благоприятных событий, и это тоже риск. Например, слишком большой урожай – это риск, так как организации его обрабатывающие могут оказаться неготовыми к его уборке, хранению и переработке. Таким образом, риск – это сложное явление, имеющее множество несовпадающих, а иногда противоположных основ. Это обуславливает возможность существования нескольких определений риска с разных точек зрения. Авторы словарей и учебников определяют риск, как объект страхования, шанс понести потери, неопределённость развития событий. Экономисты добавляют: риск – это возможность отклонения фактического результата от планировавшегося. Математики уточняют: это вероятность определённого нежелательного события. В словарях и учебниках даются определения риска, различающиеся в аспектах и деталях, которые, не отвергая друг друга, описывают нечто общее. Все они связывают феномен риска с неопределённостью событий, вероятностью нарушения планов и возможностью потерь.

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие как:

- случайный характер события, который определяет, какой из возможных исходов реализуется на практике (наличие неопределённости);

- наличие альтернативных решений;

- известны или можно определить вероятности исходов и ожидаемые

результаты;

- вероятность возникновения убытков;

- вероятность получения дополнительной прибыли.

Остановимся на следующем определении риска, которое, на наш взгляд, наиболее полно отражает понятие риск.

"Риск – это деятельность, связанная с преодолением неопределённости в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели".

Риск – есть базовое свойство любой экономики. Он был, есть и будет везде и всегда. Им нужно заниматься, им нужно управлять. В плановой экономике большая часть рисков управлялась из центра, а потери покрывались за счёт централизованных государственных фондов. В рыночной экономике существенная доля деловых рисков приходится на уровень отдельной фирмы и лично предпринимателя.

Риски одни и те же везде, однако, каждая страна и каждая фирма имеет свою рисковую специфику. Риски возрастают всякий раз, когда усиливается нестабильность, происходят быстрые реформы или спонтанные перемены в экономике. Состав и величина многих рисков рыночной экономики поддаются влиянию со стороны людей и организаций. От их поведения существенно зависит частота и тяжесть последствий вероятных, но не обязательных событий. Поведение организаций определяется их управлением, т.е. решениями, которые принимают их руководители.

Для любой организации, какой бы сферой деятельности она не занималась, управление риском означает выявление, анализ и регулирование тех рисков, которые могут угрожать её имуществу и доходности.

Управление и риск – взаимосвязанные компоненты экономической системы. Первое само может выступать источником второго. Управление риском – новое для российской экономики явление, которое появилось при её переходе к рыночной системе хозяйствования.

Управление рисками – это фактор конкурентоспособности, способ всестороннего обеспечения устойчивости фирмы и её способности противостоять неблагоприятному развитию событий.

"Управление рисками – специальный вид менеджерской деятельности, нацеленный на смягчение воздействия риска на результаты работы предприятия. Значение управленческих решений, с принятием которых сталкиваются менеджеры, определяется, прежде всего уровнем риска, приемлемым для фирмы. Каждая компания характерна собственными предпочтениями, связанными с риском. На основе этого выявляются риски, которым она подвержена в процессе рыночной деятельности, определяется приемлемый уровень риска, и методы, как избежать потерь возникающих в результате действия конкретного риска. Совокупность этих действий и представляет систему управления рисками. Это – особая часть экономики, требующая знаний в области анализа хозяйственной деятельности предприятия, методов оптимизации решения экономических задач и т.д. Работа менеджера по рискам нацелена на защиту фирмы от рисков, угрожающих её доходам, и обеспечивает решение главной задачи финансового менеджмента – выбор из альтернативных возможностей оптимального варианта".

В целом процесс управления риском целесообразно представить в виде трёхэтапного комплекса процедур:

Первый этап – постановка цели на ведение конкретного вида предпринимательской деятельности, под которой может пониматься сохранение полностью или частично своих ресурсов или получение ожидаемого дохода в полном объёме при приемлемом уровне риска. Результатом первого этапа является установление начального уровня риска, т.е. риска в идее, замысле, предполагаемом решении. Этот риск достаточно высокого уровня, так как он определён без учёта проведения мероприятий по его анализу и смягчению.

В состав второго этапа управления риском входят фазы: выявление, идентификация, выбор показателей и оценка риска, анализ полученных вариантов для принятия решения. Совокупность выявленных факторов риска позволяет построить систему факторов риска применительно к конкретному виду деятельности. Результатом этого этапа является реальная оценка степени риска и его последствий.

Полученные оценки степени риска являются исходными данными для третьего этапа – разработки мероприятий по уменьшению риска. Реализация фазы выбора средств и приёмов управления риском предполагает использование как стереотипного, так и оригинального решения, содержащего экономически обоснованные рекомендации и мероприятия, направленные на уменьшение начального уровня риска до приемлемого уровня.

Однако в данном параграфе рассматривается не риск вообще, речь здесь пойдёт о риск-менеджменте на предприятии.

Как и все новое, понятие "риск-менеджмент" пришло к нам с Запада, где данное направление трансформировалось в целую науку. Так что же это?

В широком смысле – это процесс выявления и оценки рисков, а также выбор методов и инструментов управления, для минимизации риска.

В узком смысле – это вид услуг, оказываемых брокерскими фирмами и страховыми компаниями своим клиентам.

Риск-менеджмент составляет часть финансового менеджмента, где риск, доход и финансовая устойчивость рассматриваются как взаимосвязанные категории.

Риск-менеджмент – понятие очень широкое, охватывающее самые различные проблемы, связанные практически со всеми направлениями и аспектами управлениями.

В Российской практике риск предпринимателя характеризуется субъективной оценкой ожидаемой величины максимального и минимального дохода (убытка) от вложения капитала. Риск представляет собой действие в надежде на счастливый исход по принципу "повезёт – не повезёт". Принимать на себя риск, предпринимателя вынуждает неопределённость хозяйственной ситуации, неизвестность условий политической и экономической обстановки и перспектив изменения этих условий.

На степень и величину риска можно реально воздействовать через финансовый механизм, что осуществляется с помощью приёмов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. В его основе лежит организация работы по определению и снижению степени риска.

Под стратегией управления подразумеваются способы использования средств, для достижения поставленной цели. Стратегия помогает сконцентрироваться на различных вариантах решения, не противоречащих её генеральной линии, и отбросить все остальные варианты.

"Риск-менеджмент представляет систему анализа оценки и управления риском, а так же финансовыми отношениями, возникающими в процессе предпринимательской деятельности"

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы – объекта управления, и управляющей подсистемы – субъекта управления.

Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К таким экономическим отношениям относятся связи между страхователем и страховщиком, заёмщиком и кредитором, между предпринимателями, конкурентами и т.д.

Субъект управления представляет группа руководителей (финансовый менеджер, специалист по страхованию и т.д.), которая осуществляет целенаправленное функционирование объекта управления. Этот процесс может осуществляться только при наличии необходимой информации между субъектом и объектом управления: статистической, экономической, коммерческой, финансовой и т.д. Такая информация содержит сведения о вероятности того или иного страхового случая, события, о наличие и величине спроса на товары, на капитал, о финансовой устойчивости и платёжеспособности клиентов, партнёров, конкурентов и т.п.

В риск-менеджменте готовых рецептов нет и быть не может. Но зная его методы, приёмы, способы решения тех или иных хозяйственных задач, можно добиваться ощутимого успеха в конкретной ситуации.

Риск-менеджмент весьма динамичен. Эффективность его функций во многом зависит от быстроты реакции на изменение условий рынка, от экономической ситуации и финансового состояния объекта управления. Поэтому риск-менеджмент должен базироваться на знании стандартных приёмов управления риском, умении быстро и правильно оценивать конкретную экономическую ситуацию, на способности быстро найти хороший, если не единственный, выход из данной ситуации.

"Давайте рассмотрим один маленький бытовой пример: каждое утро многие из нас, выйдя из дома, сталкиваются с необходимостью перейти дорогу. Что обычно делает человек, подойдя к обочине? Первым делом он смотрит налево и, удостоверившись, что слева машин нет, смотрит направо. Когда же он видит, что машин нет, то принимает решение перейти дорогу, что в последующем, как правило, успешно реализует. Подойдя к обочине и удостоверившись в отсутствии машин, человек предотвращает риск попадания в дорожно-транспортное происшествие. Так же и в риск-менеджменте: на основе различных данных о том или ином риске, риск-менеджер выдает информацию, каким образом его можно предотвратить. Однако не стоит думать, что, наняв риск-менеджера, фирма сможет решить все свои проблемы. Оговорившись в примере, что человек, как правило, успешно переходит дорогу, подразумевалось, что всегда есть риск того, что та или иная форс-мажорная ситуация наступит. Следуя такому примеру, можно определить, какие риски необходимо страховать, а какие - не обязательно. При переходе через дорогу самый большой риск - это попасть под машину, именно от него и нужно страховаться. Однако страховать риск того, что при переходе через дорогу именно на этом месте на человека упадет самолет - просто глупо из-за крайне малой вероятности наступления этого случая".

Говоря о работе риск-менеджера, подразумевается, что при анализе ему придется сталкиваться практически со всеми службами. Отдел риск – менеджмента на предприятии можно образно сравнить с губкой, которая постоянно впитывает в себя информацию по тому или иному риску. Ведь не зря в западных компаниях позиция управляющего отдела риск - менеджмента - это вице-президентская должность.

Задача риск-менеджера на предприятии - это прогнозирование завтрашнего дня, определив ту группу рисков, которая будет сопутствовать предприятию на протяжении выпуска какого-либо вида товаров или всей цепочки, связанной с его жизненным циклом. Риск-менеджер сможет довольно четко сказать, сколько это будет стоить сегодня, если принять необходимые меры по устранению этих рисков, и завтра, когда наступит страховой случай.

Каждая организация за время своей деятельности переживает определенные этапы развития. Каждый из таких этапов сопровождается появлением в компании новых управленцев. Сначала это генеральный директор и, конечно же, бухгалтер, потом это могут быть руководители подразделений, отвечающих за закупки и продажи, управление финансами, транспортное обеспечение, региональное развитие, экономическую безопасность, внутренний аудит, маркетинг и т.д. Но, для того чтобы, например, оплачивать платежки, финансовый директор не нужен, для того чтобы в срок поставить партию одному покупателю, логистик тоже вряд ли потребуется. А если таких покупателей уже сотни, и что без бюджета поставленных целей уже не достигнуть? Все эти вопросы говорят только об одном - компания достигла нового уровня развития и помочь успешно закрепиться на нем, призваны новые специалисты. К ним относится и риск-менеджер, т.е. специалист по управлению рисками.

Если представить себе деятельность риск-менеджера как процесс управления рисками, то ее можно разбить на несколько последовательных этапов:

1) идентификация и анализ вероятностей наступления ущерба,

2) установление потенциальных источников опасности;

3) определение наиболее вероятных и проблемных для компании источников причинения ущерба;

4) определение возможных способов защиты от ущерба, его последствий или сокращение размеров таковых;

5) выбор наиболее актуальных (из возможных) способов защиты, а также их реализация;

6) контроль над выполнением принятых решений и внесение улучшающих коррективов.

На первых этапах развития предприятие способно справляться с возможными последствиями наиболее очевидных рисков только с помощью внешних партнеров: страховщиков, брокеров, консультантов. Но если предприятие растет как в прямом, то рано или поздно его руководство начнет задумываться об эффективности такого способа управления рисками. Именно эффективное управление рисками является наиболее очевидным поводом для создания в компании соответствующего подразделения.

1.2 Классификация и виды рисков

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления риском. Необходимость классификации связанна с тем, что идти на риск предпринимателя заставляет неопределённость. Классификация детализирует свод возможных видов риска применительно к конкретным видам предпринимательской деятельности. К настоящему времени в экономической теории не разработано общепринятого и стандартизированного подхода к классификации рисков. Это связанно с тем, что на практике существует очень большое число проявлений риска, поэтому разграничить их отдельные виды весьма сложно.

Построение достаточно подробной классификации рисков является для организации очень важной задачей, так как на неё опираются мероприятия по разработке конкретных программ управления рисками. Классифицировать риски можно по разным признакам.

1) В зависимости от масштаба проявления факторов различают:

Страновой риск. Он представляет собой риск, связанный с финансовым положением целого государства, когда большинство его экономических объектов, включая правительство, отказываются от исполнения своих внешних долговых обязательств перед иностранными кредиторами, и могут прямо или косвенно ущемить права собственности зарубежных инвесторов. Необходимость учёта станового риска особенно актуальна для международных банков, фондов и институтов, предоставляющих кредиты государствам и фирмам, имеющим государственные гарантии.

Экономический риск - это риск, обусловленный неблагоприятными изменениями в экономике страны. Он подразделяется на предсказуемый и непредсказуемый, внешнеэкономический и внутриэкономический. Его основными причинами являются результаты общеэкономического равновесия; темпы роста валового внутреннего продукта; возможности выпуска конкурентоспособной на мировом рынке продукции; сочетание форм и видов собственности, организационных структур предпринимательства и т.д.

"Социально-политический риск – включает изменения в политической ситуации, в действующем законодательстве, социальную напряжённость в обществе и т.д. Политический риск иногда рассматривается как синоним странового риска, однако чаще используется при характеристике финансовых отношений между правительствами стран, имеющих принципиально разное политическое устройство и нестабильную политическую ситуацию, когда не исключена возможность революции, гражданской войны и национализации частного капитала."

2) С точки зрения длительности во времени предпринимательские риски подразделяются на кратковременные и постоянные риски.

Кратковременные риски – угрожают предпринимателю в течение известного отрезка времени. Например, транспортный риск, когда убытки могут возникнуть во время перевозки груза, или риск неплатежа по конкретной сделке.

Постоянные риски - непрерывно угрожают предпринимательской деятельности в определённом географическом районе или в определённой отрасли экономики. Например, риск неплатежа в стране с несовершенной правовой системой или риск разрушений зданий в районе с повышенной сейсмической опасностью.

3) В зависимости от причин возникновения факторов риска, различают:

Внешний, систематический или рыночный риск (все термины определяют этот риск как независящий от деятельности предприятия). Этот вид риска характерен для всех участников финансовой деятельности и всех видов финансовых операций. Он не управляем и связан с воздействием внешних факторов риска, независимых от субъекта предпринимательства. Причинами данного вида риска являются смена отдельных стадий экономического развития страны, изменения конъюнктуры рынка и другие аналогичные случаи, на которые предприниматель в процессе своей деятельности повлиять не может.

Внутренний, несистематический или специфический риск (все термины определяют этот риск как зависящий от деятельности конкретного предприятия). Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) финансовым операциям с высокой нормой прибыли, недооценкой финансовых партнёров и другими аналогичными факторами, отрицательные последствия которых в значительной степени можно предотвратить за счёт эффективного управления финансовыми рисками.

4) По характеру последствий, риски подразделяются, на:

Чистые риски (статистические) – практически всегда несут в себе потери для предпринимательской деятельности. Они подразумевают возможность отрицательного (негативного) или нулевого отклонения результата операции от ожидаемого (или среднего) значения. Их причинами могут быть стихийные бедствия, несчастные случаи, недееспособность руководителей фирм.

Спекулятивные риски (динамические) – несут в себе либо потери, либо дополнительную прибыль для предпринимателя. Их причинами могут быть изменение курсов валют, изменение конъюнктуры рынка, изменение условий инвестиций и т.д.

5) По характеризуемому объекту выделяют следующие группы рисков:

Риск отдельной хозяйственной операции. Он характеризует в комплекте весь спектр видов финансовых рисков, присущих определённой финансовой операции (например, риск присущий приобретению конкретной акции);

Риск различных видов финансовой деятельности (например, риск инвестиционной или кредитной деятельности предприятия);

Риск финансовой деятельности предприятия в целом. Это комплекс различных видов рисков, присущих финансовой деятельности предприятия оптовой торговли, определяется спецификой организационно-правовой формой его деятельности, структурой капитала, составом активов, соотношением постоянных и переменных издержек обращения и т.п.

6) По сфере возникновения, в основу которой положены сферы деятельности, выделяют:

"Коммерческие риски – это риски потерь в процессе финансово-хозяйственной деятельности; его причинами могут быть снижение объёмов реализации, непредвиденное снижение объёмов закупок, повышение закупочной цены товара, повышение издержек обращения и т.д."

Финансовые риски – возникают в связи с невозможностью выполнения фирмой своих финансовых обязательств, их причинами являются изменения покупательской способности денег, неосуществление платежей, изменение валютных курсов и т.п.

Производственные риски – связанны с невыполнением предприятием своих планов и обязательств по производству продукции, других видов производственной деятельности в результате воздействия, как внешней среды, так и внутренних факторов.

7) По уровню возможных финансовых потерь риски подразделяются на следующие группы:

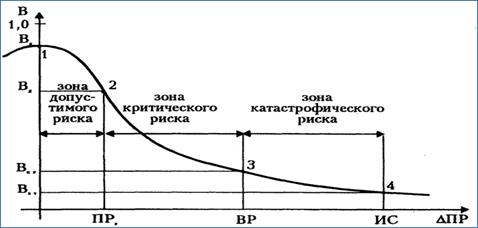

Допустимый финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчётной суммы дохода по осуществляемой финансовой операции.

Критический финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчётной суммы валового дохода по осуществляемой финансовой операции. В этом случае убыток предприятия будет исчисляться суммой понесённых им текущих затрат

Катастрофический финансовый риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала или существенной его части. При неудачном исходе хозяйственной операции предприятие может обанкротиться.

8) По возможности предвидения финансовые риски подразделяются на две группы: Прогнозируемый финансовый риск. Он характеризует те виды рисков, которые связанны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость финансовых рисков носит относительный характер, так как прогнозирование со сто процентным результатом исключает рассматриваемое явление из категории рисков. Примером прогнозируемых финансовых рисков являются инфляционный риск, процентный риск и некоторые другие их виды. (речь идёт о прогнозировании риска в краткосрочном периоде); Непрогнозируемый финансовый риск. Он характеризует виды рисков, отличающихся полной непредсказуемостью проявления. Примером выступают риски форс-мажорной группы, налоговый риск и другие.

9) По возможности страхования финансовые риски подразделяются также на две группы:

Страхуемый финансовый риск. К нему относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям (в соответствии с номенклатурой финансовых рисков, принимаемых или к страхованию);

Не страхуемый финансовый риск. К нему относятся риски, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке. В заключении отметим, что потребность в классификации рисков настолько остра, что ни один из вопросов, касающихся конкретного риска, не может быть решён без определения его места в общей системе предпринимательских рисков. Главной целью данного параграфа является разработка классификации рисков доступной для практического применения.

1.3 Риски предприятия оптовой торговлиРиски, сопровождающие финансовую деятельность, формируют обширный портфель рисков предприятия оптовой торговли, который определяется общим понятием – финансовый риск. Этот риск составляет наиболее значимую часть совокупных хозяйственных рисков предприятия. Его уровень возрастает с расширением объёма и диверсификацией торговой деятельности, со стремлением менеджеров повысить уровень доходности торговых операций, с освоением новых финансовых технологий и инструментов.

Финансовый риск предприятия оптовой торговли представляет собой результат выбора его собственниками или менеджерами альтернативного решения, направленного на достижение желаемого целевого результата хозяйственной деятельности при вероятности экономического ущерба (финансовых потерь) в силу неопределённости условий его реализации.

Финансовый риск оказывает серьёзное влияние на многие аспекты хозяйственной деятельности предприятия оптовой торговли, однако наиболее значимое его влияние проявляется в двух направлениях:

1) Уровень риска оказывает определяющее воздействие на формирование уровня доходности хозяйственных операций предприятия – эти два показателя находятся в тесной взаимосвязи и представляют собой единую систему "доходность-риск";

2) Финансовый риск является основной формой генерирования прямой угрозы банкротства предприятия, так как финансовые потери, связанные с этим риском, являются наиболее ощутимыми.

В условиях формирования рыночных отношений проблема эффективного управления финансовыми рисками приобретает всё большую актуальность.

Управление финансовыми рисками предприятия оптовой торговли представляет собой систему принципов и методов разработки и реализации рисковых финансовых решений, обеспечивающих всестороннюю оценку различных видов финансовых рисков и нейтрализацию их возможных негативных финансовых последствий.

Финансовые риски предприятия оптовой торговли характеризуются большим многообразием и в целях подготовки и реализации эффективных управленческих решений требуют определённой классификации.

На современном этапе к числу основных финансовых рисков предприятия оптовой торговли относятся:

Риск снижения финансовой устойчивости предприятия. Он генерируется несовершенством структуры капитала (чрезмерной долей используемых заёмных средств), порождающим несбалансированность положительного и отрицательного денежных потоков торгового предприятия по объёмам. В составе финансовых рисков по степени опасности (генерирования угрозы банкротства предприятия) этот вид риска играет ведущую роль.

Риск неплатёжеспособности предприятия генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков торгового предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных рисков.

Инвестиционный риск характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска – риск реального инвестирования и риск финансового инвестирования. В составе риска реального инвестирования можно выделить риски несвоевременной подготовки инвестиционного проекта, несвоевременного завершения проектно-конструкторских и строительных работ; несвоевременного открытия финансирования по инвестиционному проекту; потери инвестиционной привлекательности проекта в связи с возможным снижением его эффективности и т.п. Инвестиционные риски включают следующие подвиды рисков:

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль). В результате неосуществления какого-либо мероприятия, (например, страхования, инвестирования и т.п.);

Риск снижения доходности – связан с уменьшением размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Риск снижения доходности включает:

Процентный риск, возникающий в результате превышения процентных ставок, выплачиваемых по привлечённым средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, риски процентных ставок на рынке по облигациям, сертификатам.

"Кредитный риск - опасность неуплаты заёмщиком основного долга и процентов, причитающихся кредитору. К кредитному риску также относится риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга." Кредитный риск имеет место в финансовой деятельности предприятия оптовой торговли, при предоставлении им товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчёта за отпущенные предприятием в кредит потребительские товары.

Биржевые риски – представляют собой опасность потерь от биржевых сделок. К этим рискам относится риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски – возникают из-за неправильного формирования видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства – представляет собой опасность в результате неправильного выбора вида вложения капитала, полной потери предпринимателем собственных средств и его неспособность рассчитываться по взятым на себя обязательствам.

Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия оптовой торговли, ему уделяется постоянное внимание.

Процентный риск состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска являются: изменение конъюнктуры финансового рынка под воздействием государственного регулирования; рост или снижение предложения свободных денежных ресурсов и другие факторы. Отрицательные финансовые последствия этого вида риска проявляются в эмиссионной деятельности предприятия (при эмиссии, как акций, так и облигаций), в его дивидендной политике, в краткосрочных финансовых вложениях и других финансовых операциях.

Валютный риск присущ предприятиям оптовой торговли, ведущим внешнеэкономическую деятельность (импортирующим и экспортирующим товары). Он проявляется в недополучении предусмотренных доходов, в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций. Так, импортируя товары, предприятие проигрывает от повышения обменного курса соответствующей иностранной валюты по отношению к национальной. Снижение же этого курса определяет финансовые потери предприятия при экспорте товаров.

Депозитный риск отражает возможность не возврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

Налоговый риск имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым, он оказывает существенное воздействие на результаты его хозяйственной деятельности.

Инновационный финансовый риск связан с внедрением новых технологий, использованием новых финансовых инструментов и т.д.

Криминогенный риск. В сфере финансовой деятельности предприятий оптовой торговли, он проявляется в форме объявления его партнёрами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие.

Прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные "форс-мажорные риски", которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия оптовой торговли (основных средств, запасов товарно-материальных ценностей); риск несвоевременного осуществления расчётно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка) и другие.

Глава 2.Основные социально-экономические показатели деятельности ЗАО "Александр"

2.1 Характеристика деятельности ЗАО "Александр"Для проведения качественного анализа воздействия фактора риска на работу предприятия, необходимо всесторонне оценить состояние ЗАО "Александр" в различных областях его деятельности: финансовой, сбытовой социально-экономической и других.

Закрытое акционерное общество "Александр", создано в июне 1996 года, в соответствии с действующим Законодательством Р.Ф. и по решению учредителей. ЗАО "Александр" обладает правами юридического лица с момента его государственной регистрации в установленном порядке, имеет расчетный счет в банке, круглую печать со своим наименованием, товарный знак (знак обслуживания), эмблему, штампы, бланки и другие реквизиты. Все товары имеют соответствующие сертификаты качества. На сегодняшний день ЗАО "Александр" представляет собой широко развитую коммерческую инфраструктуру, с широкой сбытовой сетью. Предприятие является одним из крупнейших поставщиков абразивного материала и инструмента на Северо-Западе России. На складе в Санкт-Петербурге постоянно поддерживается в ассортименте более 300 тонн различной абразивной продукции. ЗАО "Александр" - является официальным представителем заводов: ОАО "Волжский абразивный завод, ОАО "Ильич", ОАО "Белгородский абразивный завод". Приоритетом деятельности предприятия является продажа абразивного и шлифовального инструмента вышеуказанных производителей России по ценам завода-изготовителя, а также продажа металлорежущего инструмента. В предлагаемой предприятием номенклатуре товаров, продукция всех основных российских абразивных заводов: ОАО "Лужский абразивный завод"; ОАО "Абразивный завод "Ильич"; ОАО "Опытный абразивный завод"; ОАО "Белгородский абразивный завод"; ОАО "Запорожский абразивный комбинат"; ОАО "Златоустовский абразивный завод"; ОАО "Волжский абразивный завод"; ЗАО "Самарские абразивы"; ОАО "Косулинский абразивный завод".

ЗАО "Александр" предлагает со своего склада в Санкт-Петербурге продукцию следующего ассортимента:

1) Абразивный инструмент на керамической связке и бакелитовой связке: шлифовальные круги различных типоразмеров и профилей.

2) Абразивный инструмент на вулканитовой связке: Абразивные круги различных размеров.

3) Шлифовальный материал: шлифзерно различных фракций (зернистости); шлифзерно регенерированное, для пескоструйных работ.

4) Шлифовальная шкурка на ткани и бумаге; водостойкая и неводостойкая; в рулонах и листах; шлифовальные ленты, лепестковые круги. Алмазный (синтетический и природный) инструмент на органической, металлической и керамической связках; алмазная шлифовальная шкурка, паста.

5) Отрезные круги: армированные и неармированные. Инструмент из эльбора (кубического нитрида бора) на органической и керамической связках различных профилей.

6) Мерительный инструмент: угольник, рулетка, штангенциркуль.

7) Инструмент для зачистки и шлифовки: дисковая щётка (стальная проволока с бронзовым покрытием, дисковая щётка для дрели.

8) Инструмент бытового назначения: Брусок для заточки кос "Лодочка", мойка, паста "Санита".

9) Тигли для плавки цветных металлов: гранитовые тигли, тигли из карбида кремния; а также аксессуары: подставки, крышки, кольца, трубы, литейные желоба, черпаки, колокола для погружения в расплав, трубки дегазации.

10) Электроды, газовые баллоны и прочие товары для обработки древесных материалов.

11) Шлифовальные круги: специальные, трапециевидные, с запрессованными элементами, с двухсторонней выточкой, с конической выточкой, тарельчатые, с двухсторонней выточкой, чашечные цилиндрические и кольцевые.

На сегодняшний день абразивный инструмент находит свое применение во многих областях промышленности и является наиболее эффективным средством обработки материалов металлического, синтетического (пластики) и минерального происхождения (камень, мрамор, гранит и т.п.).

Абразивный инструмент обладает такими достоинствами, как высокая скорость, качество обработки материалов, безопасность и экологичность производимых работ. Эти качества определяют его широкое распространение среди профессиональных потребителей инструмента и среди "любителей".

Абразивный инструмент находит свое применение практически во всех отраслях промышленности: от машиностроения, металлообработки, камнеобработки, нефтедобывающей и горнодобывающей промышленности, строительной индустрии, до целлюлозно-бумажной отрасли и пищевой индустрии.

ЗАО "Александр" контролирует полноту ассортимента и добивается постоянного наличия товаров на складе, участвует в рекламных мероприятиях. Организуя завоз товаров, ЗАО "Александр" контролирует, соблюдают ли заводы изготовители договорные обязательства по поставкам товаров соответствующего ассортимента и качества, строго в обусловленные сроки. На складе предприятия закупленные товары разбраковываются и уцениваются в случае их несоответствия запросам покупателей или снижения потребительских качеств. ЗАО "Александр" имеет право прекращать приёмку и возвращать заводам-изготовителям товары низкого качества, что заставляет промышленные предприятия улучшать их потребительские свойства.

Предприятие играет существенную роль в системе экономических связей, между отраслями производства, изготовителями товаров и оптовой торговлей. Например, закупая у заводов-изготовителей продукцию, а затем реализуя её в другие отрасли промышленности, ЗАО "Александр" становится связующим звеном между различными отраслями промышленности.

Высшей, основной целью деятельности предприятия в условиях рыночной экономики является максимизация прибыли. Однако на определённых этапах развития и функционирования организации существуют и промежуточные цели, например:

- обеспечить безубыточную работу;

- завоевать большую долю на рынке товаров и услуг;

- регулировать товарное предложение в соответствии со спросом;

- расширить рынок сбыта в странах СНГ;

- получить выход на мировой рынок;

- развивать связи с родственными западно-европейскими фирмами;

- обеспечить максимальный рост показателей;

Каждая из этих промежуточных целей всегда выступает средством для достижения основной (главной) цели.

ЗАО "Александр" выполняет различные рыночные функции:

- обеспечение взаимосвязи между партнёрами-производителями, продавцами и покупателями – по нахождению оптимальных каналов сбыта продукции;

- функция экономической интеграции территорий и преодоление

пространственного разрыва;

- функция формирования запасов для страхования от изменений спроса на товары;

- функция сглаживания цен;

- функция хранения и транспортировки товаров;

- функция доработки, доведения товаров до требуемого качества, фасовки и упаковки;

- функция кредитования своих клиентов, особенно мелких розничных

предприятий;

- функция маркетинговых исследований рынка и рекламы.

Для того, чтобы целенаправленно воздействовать на изменение торговой конъюнктуры, ЗАО "Александр" собирает информацию о состоянии и перспективных изменениях ситуаций на отраслевых и региональных рынках, о возможностях поставщиков, а также исследует и прогнозирует спрос на товары. Информацию для анализа рынка закупок организация получает из внутренних источников (поставщики, с которыми ведётся или велась работа), и из внешних источников (данные о статистике товарооборота и розничных или оптовых ценах, путеводители по закупкам, ярмаркам, каталоги и проспекты по продажам и т.п.). Для предприятия очень важно глубоко изучать вопросы поставок товаров. Нужно не только оценить долю каждого поставщика в общем объёме поставок, но и постоянно иметь информацию об объёмах и сроках поставок, о количестве товаров, учитывать политику и стратегию промышленных предприятий и других поставщиков в ценообразовании и использовать её в своих интересах. При анализе поставок и оценке их влияния на товарооборот ЗАО "Александр" учитывает целый ряд факторов, связанных с ценообразованием:

1) в какой степени действующие цены могут обеспечить реализацию товаров и услуг;

2) какой объём реализации товаров возможен при сложившихся ценах;

3) каковы средние затраты, которые соответствуют этим объёмам реализации;

4) каков уровень рентабельности.

Такая политика в области цен успешна, так как позволяет улучшить позицию предприятия на конкурентных рынках товаров и услуг и увеличить чистую прибыль предприятия. ЗАО "Александр" имеет возможность выбирать одно из трёх типовых ценовых стратегий:

1) установление цен на отдельные товары выше, чем у конкурентов;

2) установление цен на уровне конкурентов;

3) установление цен несколько ниже, чем у конкурентов.

Для этого предприятие должно привести доказательства обоснованности ценовой стратегии и провести расчёт её влияния на конечные результаты – объёмы товарооборота и прибыли. Под товарооборотом понимается сумма продажи товаров за определённый период времени. ЗАО "Александр" имеет преимущества на Российском рынке и является конкурентоспособным, т.к. качество и широкий ассортимент продукции, продаваемой предприятием, может удовлетворить запросы любого потребителя абразивных инструментов и материалов.

В условиях развития рыночных отношений особое внимание ЗАО "Александр" уделяет оперативному и практически повседневному анализу различных сторон маркетинговой деятельности предприятия. Одним из основных его направлений считается анализ спроса на выпускаемую продукцию, так как падение спроса может свидетельствовать об изменении тенденции в потреблении продукции, появлении на рынке более дешевых и качественных изделий, недостаточно эффективной рекламе.

Конкурентными преимуществами ЗАО "Александр" являются:

- свободный выход на северо-западный рынок.

- подготовленный квалифицированный персонал;

- известность предприятия и контроль над значительной долей регионального отраслевого рынка.

- система управления запасами с фиксированным количеством, при этом постоянно контролируется уровень запасов абразивных материалов, когда количество падает ниже установленного уровня, выдается заказ на восполнение запасов.

- большое количество надёжных источников поставок, что позволяет лучше формировать предложение и наращивать объёмы торговой деятельности.

Слабыми сторонами фирмы являются:

-Отсутствие выхода на западно-европейский рынок;

-Отсутствие опыта работы по международным стандартам;

-Фирма уязвима в случае болезни или ухода незаменимых сотрудников;

-Утечка информации из фирмы;

В программу деятельности предприятия, направленную на достижение коммерческого успеха, включены следующие меры:

1. рекламирование товара, его промышленных и экологических свойств;

2. проведение пропаганды товара, заключающейся в популяризации его отличительных свойств;

3. участие в специализированных выставках товаров;

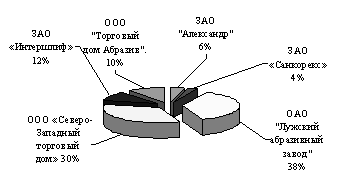

На рис. 1. видна занимаемая доля ЗАО "Александр" на рынке абразивных материалов, а также доля занимаемая его основными конкурентами.

Рис. 1. распределение долей рынка

ЗАО "Александр" работает на рынке абразивных материалов около 10 лет. За это время фирма завоевала некоторую часть рынка, а точнее 6%, имеет свой сложившийся образ и репутацию на данном рынке.

Основными конкурентами предприятия являются: ООО "Северо-Западный торговый дом", ЗАО "Интершлиф", ЗАО "Санкорекс", ОАО Лужский Абразивный завод, ООО "Торговый дом Абразив".

ООО "Северо-Западный торговый дом" основан в 1997 году и уже несколько лет занимает лидирующие позиции на рынке абразивного инструмента в Северо-Западном регионе. Фирма является официальным дистрибьютором крупных отечественных и зарубежных предприятий, и занимается продажей абразивных инструментов.

ЗАО "Интершлиф" основан в 1992 году. Приоритетом деятельности предприятия является производство и реализация шлифовальных инструментов.

ЗАО "Санкорекс" успешно работает на российском промышленном рынке в области комплексного снабжения предприятий шлифовальным и металлорежущим инструментом, более 12 лет. В 1999 предприятием основано собственное современное производство шлифовального инструмента.

ООО "Торговый дом Абразив" осуществляет оптовые поставки абразивного инструмента, для стройиндустрии, металлообработки и камнеобработки. От лучших мировых производителей для металлообрабатывающей, машиностроительной, нефтедобывающей и горнодобывающей отраслей промышленности.

Усиление конкуренции при одновременном расширении рынка абразивных материалов создает дополнительные требования к обновлению ассортимента и повышению качества продукции. Преимущества конкурентов могут привести, к потере клиентов как существующих, так и потенциальных; а также приводят к потере занимаемой доли рынка. Чтобы этого не произошло, предприятие должно найти и устранить причины отставания от конкурентов, а так же постараться "обойти" конкурента другими преимуществами.

Основными заказчиками предприятия являются: ОАО "ЗИК", ОАО "Арсенал", ОАО "Электромашина", ОАО "СТАНКОМАШ", ОАО "Зингер".

ЗАО "Александр" принимает всевозможные меры для удержания клиента: скидки, рассрочки платежа, дополнительные услуги, заключение договора на длительный срок, различного рода стимулирования для заключения сделки. Так как потеря клиента может привести к таким последствиям, как финансовые потери, уменьшение заработной платы сотрудников или сокращение штата, а также падение репутации фирмы. Тогда, как появление клиента может привести к таким последствиям, как дополнительный рынок сбыт и, дополнительный источник поступления финансовых средств.

Сотрудничество с ЗАО "Александр" предоставляет другим предприятиям возможность:

- приобретать требуемую абразивную продукцию со скидкой до 20 %;

- при долговременной совместной работе, получить возможность отсрочки платежа до 45 календарных дней;

- узнавать о новинках ассортимента и быть в курсе всех ценовых изменений заводов-изготовителей;

- получать продукцию автотранспортом предприятия или по железной дороге в любой точке России.

ЗАО "Александр" принимает представителей предприятия-заказчика или отправляет своих представителей к нему, с целью согласования цен, условий поставки товара, заключения контракта и решения иных сопутствующих вопросов.

Ценовая политика ЗАО "Александр" строится на установлении цен на 10% ниже, чем у конкурентов. Цены на продукцию определяются исходя из требований рыночного спроса и складывающейся структуры затрат.

Особое значение придается поставкам продукции по договорам. Предприятие реализует свою продукцию крупным заводам других отраслей промышленности. Для этого заключены договоры с ОАО "ЗИК" и ОАО "Арсенал". Поставки данным заводам осуществляются на основе сложившейся системы долговременных хозяйственных связей.

Мелкие партии продукции реализуются предприятиям малого и среднего бизнеса. С крупными производителями ЗАО "Александр" заключает долгосрочные договора по сложившимся хозяйственным связям. Например, договор по поставке товаров ОАО "Электромашина" и совместной деятельности.

При подписании договора оговаривалось, что стороны по взаимному соглашению могут взаимно кредитовать друг друга в порядке оказания финансового содействия в целях совместной и собственной деятельности и оказания услуг, предусмотренных данным договором; взаимно передавать материальные и денежные ресурсы, в том числе средства образованных фондов друг другу, а также третьим лицам, выполняющим работы или услуги для сторон с письменного согласия обоих сторон; приобретать, обменивать, арендовать, брать взаймы у юридических и физических лиц оборотные средства с письменного согласия обеих сторон.

Сумма договора на момент заключения составляет 56 тыс. 969 руб., без учёта налога на добавленную стоимость, железнодорожного тарифа, дополнительных услуг.

Договор оговаривает, что при выявлении покупателем недостачи или не качественности вызов представителя поставщика является обязательным. Приемка товара по количеству и качеству осуществляется с участием представителя незаинтересованной организации, имеющей государственную лицензию на право приемки товаров. Товар оплачивается по цене, действующей на момент отгрузки. Расходы по транспортировке, по оборудованию и подготовке вагонов, контейнеров, амортизационные расходы при отгрузке в собственном подвижном составе, страховые расходы в стоимость не входят и оплачиваются покупателем дополнительно. Расчеты по поставкам производятся в порядке полной предварительной оплаты.

Краткосрочные договора ЗАО "Александр" заключает с коммерческими предприятиями на срок менее года. ЗАО "Александр" заключает договоры на поставку товаров и как покупатель. Однако предприятию, не всегда гарантируется оплата счетов за отгруженную продукцию из-за отсутствия средств у плательщика или по другим причинам.

Основной показатель хозяйственной деятельности ЗАО "Александр" – оптовый товарооборот. Он отражает переход товаров из сферы производства в сферу обращения и их движение внутри сферы обращения.

"Одно из основных условий успешного выполнения плана и высоких

темпов роста оптового товарооборота – правильная организация оперативного анализа его развития."

На предприятии ведётся оперативный контроль, как за отгрузкой, так и за реализацией товаров. Для склада устанавливаются планы и графики поставки товаров отдельным покупателям на месяц, по декадам, а нередко и отдельным дням.

Товарооборот ЗАО "Александр" по отгрузке представлен в табл. 2.1.

Табл. 2.1 Товарооборот ЗАО "Александр" по отгрузке

| период | 2003 год | 2004 год | изменение ± |

| Квартал 1 | 12868431 руб. | 14347943 руб. | + 1479512 руб. |

| Квартал 2 | 19640755 руб. | 14487912 руб. | - 5152843 руб. |

| Квартал 3 | 13337606 руб. | 9043345 руб. | - 4294261 руб. |

| Квартал 4 | 14060498 руб. | 15404305 руб. | + 1343807 руб. |

| итого | 59907290 руб. | 53319505 руб. | - 6587785 руб. |

На основании данных товарно-транспортных накладных и других документов в специальных таблицах определяют фактические объёмы отгрузки товаров за день (пятидневку, неделю или декаду) и нарастающим итогом с начала месяца.

По этим данным можно установить отклонения от плана по поставке товаров и принять оперативные меры по улучшению товароснабжения. На основании данных выписок из счетов в банке и приложенных к ним документов ЗАО "Александр" оперативно контролирует ход поступления денежных средств за реализованные товары, выполнение плана и динамику товарооборота. Эта информация используется при оперативном анализе издержек обращения, финансовых результатов, платёжеспособности предприятия и разработке мер по улучшению его хозяйственной и другой деятельности.

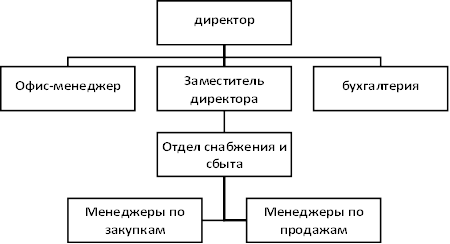

Функции управления деятельностью предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические отношения друг с другом.

"Организационная структура — это схематическое отображение структурных подразделений".

В этом документе отражаются все подразделения организации, схематически прорисовывается порядок их подчиненности. Чёткое разграничение компетенций, определяют высокую эффективность этой организационной структуры.

Организационная структура ЗАО "Александр" выглядит следующим образом и представлена на рис. 2.

Рис. 2. Организационная структура ЗАО "Александр"

Директор - Управляет фирмой, контролирует деятельность и взаимодействие структурных подразделений, занимается ведением переговоров с крупными поставщиками и клиентами. Управляет маркетинговой деятельностью на предприятии и развитием внешнеэкономических связей предприятия.

Заместитель директора - Наряду с директором определяет политику и стратегию развития предприятия. Участвует в составлении заказов и договоров на поставку товаров, контролирует их исполнение. Проводит анализ структуры товарных запасов, динамики товарооборота по отдельным группам товаров. Отвечает за рекламу изготовляемой продукции, налаживание сбыта, связь с другими предприятиями, ведёт контроль и анализ финансового состояния фирмы. Отвечает за управление процессами снабжения и сбыта. В его подчинении находится транспортное управление, занимающееся организацией и осуществлением перевозок, ему подчиняются склады предприятия.

Бухгалтерия - Ведёт учёт хозяйственных средств и анализирует финансовое состояние предприятия, следит за точными и своевременными выплатами налогов и денежных обязательств. Обеспечивает строгое соблюдение кассовой и расчётной дисциплины, не допускает нецелевого использования средств и обеспечивает порядок хранения бухгалтерских документов.

Офис-менеджер (секретарь) - выполняет функции помощника генерального директора в полном объеме, следит за контролем документопотоков, решает организационные вопросы с партнерами компании, выполняет хозяйственно-административные функции. Выполняет работу с банковскими выписками, ведёт учет основных средств компании, занимается ведением кассовой книги и начислением заработной платы. Осуществляет подбор кадров, проводит собеседования с нанимающимися на работу. Составляет и оформляет трудовые договоры и контракты, ведет личные дела работников и другую кадровую документацию.

Отдел снабжения и сбыта - Целью отдела является поиск недорогих, но высококачественных основных и второстепенных материалов. Отдел занимается процессом отгрузки товара, управляет товарными запасами, выбирает оптимальные каналы сбыта товаров, организует складские операции.

Менеджеры по продажам - Занимаются поиском новой и развитием существующей клиентской базы, ведением переговоров, составлением и заключением контрактов с клиентами. Осуществляют работы по анализу рынка.

Менеджеры по закупкам - Занимаются обработкой и размещением заказов, контролируют своевременные поставки продукции. Занимаются сбором информации о специальных предложениях и акциях поставщиков и производителей-партнеров. Занимаются согласованием оптимальных цен по конкретным сделкам. Работают с поставщиками, контролируют ценообразование.

Штат ЗАО "Александр" составляет 26 человек. Из них 12 человек – рабочие (грузчики, водители, кладовщики), привлеченные на постоянной основе, и обслуживающий персонал. Остальные – это руководство предприятия, менеджеры и прочие специалисты. "Штат - это состав работников организации, определяемый руководством на определенный период"

Все предприятие подчиняется общему режиму внутреннего распорядка: Пятидневная рабочая неделя; Рабочий день с 8 часов до 19 часов; Обеденный перерыв с 12 часов до 13 часов. Ежегодно в соответствии с трудовым законодательством всем работающим предоставляется отпуск. В период падения спроса на продукцию, работникам ЗАО "Александр" предоставляется отпуск за свой счет, такого рода отпуска сопровождаются приказами руководителя предприятия.

На предприятии производятся следующие выплаты: оплата по должностным окладам, установленным приказом генерального директора; выплата доплат за совмещение должностей (до 30%); за выполнение обязанностей временно отсутствующего работника (до 30%); ежемесячное премирование; материальная помощь. ЗАО "Александр" проводит регулярные отчисления на социальные нужды во внебюджетные социальные фонды. В пенсионный фонд отчисляется 28% от начисленной суммы оплаты труда, в фонд социального страхования – 5,4%, в фонд обязательного медицинского страхования – 3,6%, в фонд занятости - 1,5%. Основным налогом, выплачиваемым ЗАО "Александр" является налог на прибыль. Выплаты производятся в федеральный бюджет, в бюджет субъекта Российской федерации и в местный бюджет. Продолжая свою трудовую деятельность в условиях рыночных отношений ЗАО "Александр" переживает нелегкий период в своей хозяйственной деятельности, связанный с рядом проблем и трудностей, присущих современному этапу развития экономики.

В настоящее время в деятельности предприятия имеются существенные недостатки. Нередко не соблюдаются сроки поставки товаров, нарушаются договорные обязательства по объёму, ассортименту и качеству поставляемых товаров. Кроме того, у предприятия значительно сократился товарооборот, это является следствием огромной конкуренции присущей данному сегменту рынка. Непрерывный мониторинг конкурентной среды - необходимое условие для аналитической оценки рыночной ситуации и ориентации производства на удовлетворение потребностей рынка наиболее эффективным способом.

Для обеспечения качественного управления на предприятии должны быть разработаны перспективные стратегии в области конкурентоспособности, а также предусмотрены необходимые организационные меры по всем аспектам хозяйственного управления. По существу, любое превосходство над конкурентами достигается за счет инноваций, и поэтому способность к внедрению новых технических и технологических элементов в деятельности предприятия, обеспечивающих рыночные преимущества, является необходимой составляющей конкурентоспособности предприятия. В условиях жесткой конкуренции превосходство по качеству, цене и сферам сбыта является сегодня жизнеобеспечивающим фактором успеха на рынке страны.

На основании всего вышеизложенного видно, что предприятие подвергается воздействию различных видов рисков. Отсюда видна актуальность дальнейшего выявления, анализа и оценки различных рисков.

В процессе анализа, необходимо изучить причины недостатков в торгово-коммерческой деятельности предприятия и разработать меры по их устранению и предупреждению. Применительно к ЗАО "Александр", в качестве базы для определения относительной величины риска, целесообразно брать стоимость основных фондов и оборотных средств предприятия, или намеченные суммарные затраты на предпринимательскую деятельность, имея в виду как текущие затраты, так и капиталовложения, или прибыль.

2.2 Анализ финансово-экономического состояния ЗАО "Александр"Целью анализа финансово-экономического состояния ЗАО "Александр", является оценка слабых и сильных сторон финансово-экономической деятельности предприятия и определение перспектив его развития. Основой для анализа финансово-экономического состояния ЗАО "Александр" служит его финансовая и статистическая отчётность - бухгалтерский баланс и отчёт о прибылях и убытках на 2003 и 2004 год.

Бухгалтерский баланс отражает стоимость (денежное выражение) остатков внеоборотных и оборотных активов, капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности и прочих пассивов, что даёт возможность сопоставления показателей и выявления их роста или снижения.

Для более глубокого и всестороннего анализа используются данные из отчёта о прибылях и убытках. Он содержит данные о доходах, расходах и финансовых результатах предприятия и является важнейшим источником информации для анализа показателей деловой активности организации, рентабельности её активов, рентабельности продаж и прогнозирования банкротства предприятия. Все рассматриваемые данные, представленные в анализе, являются результатом функционирования данного предприятия в течение 2003 и 2004 года.

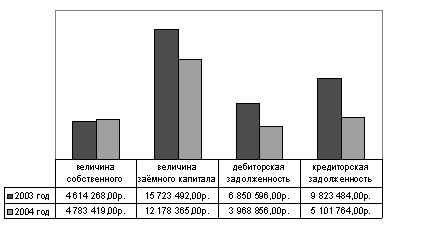

Формирование финансовых ресурсов ЗАО "Александр" осуществляется за счет собственных и чужих денежных средств.

Величина собственного капитала ЗАО "Александр" составляет:

в 2003 году - 4 млн. 614 тыс. 268 руб.

в 2004 году - 4 млн. 783 тыс. 419 руб.

Собственный капитал состоит из уставного капитала, резервного капитала, остатков средств фонда социальной сферы и фонда потребления, прибыли организации, доходов будущих периодов и резервов предстоящих расходов. Рост собственного капитала ЗАО "Александр" свидетельствует о снижении финансовой зависимости предприятия - на 169 тыс. 151 руб. и является положительным фактором в его деятельности.

Величина заёмного капитала ЗАО "Александр" составляет:

в 2003 году - 15 млн. 723 тыс. 492 руб.

в 2004 году – 12 млн. 178 тыс. 365 руб.

Величина заёмного капитала значительно превышает величину собственного, что свидетельствует о его финансовой зависимости, однако в 2004 году произошло снижение суммы заёмного капитала на 3 млн. 545 тыс. руб., это является положительной тенденцией в деятельности организации.

ЗАО "Александр" имеет кредиторскую задолженность перед поставщиками и подрядчиками, персоналом организации и государственными внебюджетными фондами, а так же перед учредителями по выплате доходов. Краткосрочные обязательства ЗАО "Александр" составляют:

В 2003 году – 11 млн. 823 тыс. руб.

В 2004 году – 5 млн. 686 тыс. руб.

ЗАО "Александр" имеет также дебиторскую задолженность.

В 2003 году – 9 млн. 823 тыс. 484 руб.

В 2004 году – 3 млн. 968 тыс. 856 руб.

Рис. 3. задолженность предприятия

Стоимость имущества ЗАО "Александр" составляет

в 2003 году - 20 млн. 337 тыс. 760 руб.

в 2004 году - 16 млн. 961 тыс. 784 руб.

Основной и оборотный капитал, находящийся в распоряжении организации уменьшился на 3 млн. 375 тыс. 976 руб., что является негативным фактором в развитии предприятия.

Денежные средства и расчёты ЗАО "Александр" составляют:

в 2003 году - 7 млн. 512 тыс. 830 руб.

В 2004 году - 4 млн. 33 тыс. 366 руб.

Таким образом, величина денежных средств организации в кассе и на счетах в банке, а также величины ожидаемых денежных поступлений от дебиторской задолженности и средств, вложенных организацией в краткосрочные финансовые вложения, снизились на 3млн. 479 тыс. 464 руб.

Долгосрочные обязательства ЗАО "Александр" – это кредиты банков, подлежащие погашению более чем через 12 месяцев после отчётной даты.

В 2003 году – 3 млн. 900 тыс. руб.

В 2004 году – 6 млн. 500 тыс. руб.

Краткосрочные обязательства ЗАО "Александр" - это кредиты банков, подлежащие погашению в течении 12 месяцев после отчётной даты и займы, подлежащие погашению в течении 12 месяцев после отчётной даты.

"Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы" Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения.

Активы ЗАО "Александр" составляют внеоборотные активы и оборотные активы. Общая сумма активов предприятия составляет:

В 2003 году – 20 млн. 337 тыс. 760 руб.

В 2004 году – 16 млн. 961 тыс. 784 руб.

Внеоборотные активы ЗАО "Александр" включают в себя - нематериальные активы, в том числе основные средства, (земельные участки, объекты природопользования, здания, машины и оборудование) и долгосрочные финансовые вложения (инвестиции в другие организации). Общая величина внеоборотных активов составляет:

В 2003 году – 2 млн. 180 тыс. 638 руб.

В 2004 году – 2 млн. 165 тыс. 923 руб.

Это свидетельствует о снижении средств, вложенных предприятием в основной капитал на 14 тыс. 715 руб.

Оборотные активы ЗАО "Александр" - это запасы (готовая продукция и товары для перепродажи), налог на добавленную стоимость по приобретённым ценностям, дебиторская задолженность (покупатели и заказчики, прочие дебиторы), краткосрочные финансовые вложения (собственные акции выкупленные у акционеров), денежные средства (касса, валютные счета). Общая величина оборотных активов составляет:

В 2003 году – 18 млн. 157 тыс. 122 руб.

В 2004 году – 14 млн. 795 тыс. 861 руб.

Это свидетельствует об уменьшении размера дебиторской задолженности, краткосрочных финансовых вложений и денежных средств на 3 млн. 361тыс. 261 руб.

Запасы ЗАО "Александр" (готовая продукция и товары для перепродажи) за рассматриваемый период увеличились, и составляют:

В 2003 году – 9 млн. 10 тыс. 547 руб.

В 2004 году – 9 млн. 443 тыс. 357 руб.

Пассивы ЗАО "Александр" включают в себя - капитал и резервы, долгосрочные обязательства и краткосрочные обязательства. Пассивы ЗАО "Александр" составляют:

В 2003 году - 11 млн. 823 тыс. руб.

В 2004 году – 5 млн. 868 тыс. руб.

Коэффициент соотношения оборотных и внеоборотных активов ЗАО "Александр" составляет:

В 2003 году - 0,12

В 2004 году - 0,15

Коэффициент показывает, сколько рублей оборотных средств, приходится на 1 руб. средств, вложенных в основные фонды. Увеличение значения показателя свидетельствует о том, что темпы роста оборотных средств выше темпов роста внеоборотных активов. Наблюдается рост выручки, а значит – это является положительной тенденцией в деятельности предприятия.

Размер собственных оборотных средств ЗАО "Александр" составляет:

в 2003 году - 6 млн. 333 тыс. 630 руб.

в 2004 году - 9 млн. 117 тыс. 496 руб.

Данный показатель определяет, сколько организация направила на финансирование оборотных средств. Сопоставляя собственные оборотные средства с фактическими размерами оборотных средств, наблюдается их излишек (норматив ниже фактического размера).

В 2003 году – это 11 млн. 823 тыс. 492 руб.

В 2004 – 5 млн. 678 тыс. 365 руб.

Излишек оборотных средств, свидетельствует о том, что организация финансово независима в своей текущей деятельности от внешних источников финансирования. Однако в 2004 году излишек оборотных средств предприятия уменьшился (по сравнению с предыдущим годом) на 6 млн. 145 тыс. 130 руб., при увеличении в этом же году, собственных оборотных средств на 2 млн. 783 тыс. 866 руб.

Показатель величины текущих финансовых потребностей ЗАО "Александр" используется для определения необходимой суммы краткосрочного кредита путём сопоставления размера текущих финансовых потребностей с размером собственных оборотных средств. Он составляет:

В 2003 году – 6 млн. 35 тыс. 658 руб.

В 2004 году – 8 млн. 411 тыс. 448 руб.

Текущая финансовая потребность предприятия меньше величины собственных оборотных средств, это значит, что недостатка собственных оборотных средств, дефицита в бюджете организации и потребности в краткосрочном кредите у предприятия нет.

Коэффициент автономии (финансовой независимости) ЗАО "Александр"

В 2003 году доля собственных источников составляет в валюте баланса предприятия – 20%, а в 2004 году – 30%. Так как значение коэффициента меньше норматива, предприятие является финансово зависимым.

Коэффициент финансовой устойчивости организации в 2003 году составил 40%, а в 2004 году 70%. Так как значение этого показателя выше коэффициента автономии, предприятие считается финансово независимым.

Предприятие считается финансово неустойчивым, т.к. размер его запасов больше суммы собственных оборотных средств и краткосрочных кредитов и займов.

В 2003 году размер запасов составляет 9010547 руб., а сумма собственных оборотных средств 7689639 руб.

В 2004 году размер запасов составляет 9544357 руб., а сумма собственных оборотных средств 9052096 руб.

Таким образом, в 2004 году по сравнению с предыдущим годом, величина запасов существенно уменьшилась. В 2003 году разница между размером запасов предприятия и суммой собственных оборотных средств составила 1 млн. 320 тыс. 908 руб., а в 2004 году – 492 тыс. 261 руб., что свидетельствует о повышении финансовой устойчивости предприятия в части финансирования запасов.

Разница чистых активов и уставного капитала ЗАО "Александр" свидетельствует о получении предприятием прибыли, в результате своей хозяйственной деятельности.

В 2003 году разница между размером чистых активов и уставного капитала является положительной, и составляет - 4 млн. 14 тыс. 268 руб.

В 2004 году разница между размером чистых активов и уставного капитала также является положительной, и составляет – 4 млн. 183 тыс. 419 руб., что характеризует деятельность организации как эффективную, а как следствие, предприятие считается финансово устойчивым.

Величина чистой прибыли ЗАО "Александр" составляет:

В 2003 году – 414 тыс. 795 руб.

В 2004 году – 398 тыс. 428 руб.

Снижение показателя означает, что деятельность организации не эффективна.

Величина валовой прибыли ЗАО "Александр" показывает, насколько прибыльна его основная деятельность.

В 2003 году – 545 тыс. 783 руб.

В 2004 году – 660 тыс. 532 руб.

Здесь наблюдается небольшой рост, значит основная деятельность предприятия также признаётся эффективной.

Коэффициент фондоотдачи основных средств показывает, сколько выручки обеспечивает каждый рубль, вложенный в основные фонды.

В 2003 году – 22,5

В 2004 году – 20,8.

Снижение этого показателя означает понижение эффективности использования основных фондов.

Коэффициент оборачиваемости всего капитала определяет, сколько выручки обеспечивает каждый рубль, вложенный в имущество организации.

В 2003 году – 1,9

В 2004 году – 2,4.

Рост коэффициента означает повышение эффективности использования имущества организации.

Коэффициент оборачиваемости собственного капитала определяет, сколько выручки обеспечил каждый рубль собственного капитала.

В 2003 году – 9,6

В 2004 году – 10,9.

Рост этого показателя свидетельствует о повышении эффективности использования собственного капитала.

Коэффициент оборачиваемости оборотных средств (активов) характеризует количество их оборотов, и определяет, сколько выручки обеспечил каждый рубль, вложенный в оборотные активы.

В 2003 году – 2,0

В 2004 году – 2,5.

Рост этого показателя говорит о повышении эффективности использования оборотных средств и их отдачи.

"Оборачиваемость дебиторской задолженности ЗАО "Александр" в днях отражает, сколько времени в среднем затрачивается с момента отгрузки готовой продукции покупателям до момента получения денежных средств на счета организации в банках. Иначе говоря, дебиторская задолженность отражает среднюю продолжительность ожидаемых организацией денежных поступлений за отгруженные товары. Этот показатель характеризует также среднее количество дней, предоставляемых организацией своим покупателям для расчёта за купленную у него продукцию".

В 2003 году – 40 дней

В 2004 году – 42 дня

Чем ниже значения этого показателя, тем быстрее зачисляются денежные средства на счета организации в банках и тем эффективнее используются оборотные средства в целом. Продолжительность предоставляемой отсрочки покупателям за товары, соответствует средней отсрочке, предоставляемой кредиторами на товары, услуги.

Продолжительность оборота кредиторской задолженности ЗАО "Александр" в днях, отражает среднюю продолжительность кредиторской задолженности. Иначе говоря, сколько дней отсрочки (в среднем) предоставляют кредиторы ЗАО "Александр".

В 2003 году – 54 дня

В 2004 году – 52 дня

Чем ниже значение этого показателя, тем меньше времени привлечённые средства могут быть использованы организацией для финансирования текущих затрат.

Коэффициент рентабельности всего капитала, показывает эффективность использования всего имущества организации. Иначе говоря, отражает, сколько балансовой прибыли получает организация с каждого рубля, вложенного в совокупные активы.

В 2003 году – 0,07

в 2004 году – 0,03

Снижение значения коэффициента свидетельствует о падающем спросе на продукцию организации, о перенакоплении активов.

Коэффициент рентабельности собственного капитала по балансовой прибыли составляет:

В 2003 году – 0,12

В 2004 году – 0,14

Рост показателя свидетельствует об эффективности использования собственного капитала.

Коэффициент рентабельности собственного капитала по чистой прибыли составляет:

В 2003 году – 0,09

В 2004 году – 0,08.

Снижение показателя свидетельствует о неэффективном использовании собственного капитала.

Коэффициент рентабельности продаж по прибыли от реализации показывает, сколько прибыли приходится на единицу реализованной продукции.

В 2003 году – 0,03,

В 2004 году – 0,04

Рост показателя является следствием роста цен на реализуемую продукцию.

Таким образом, анализ положения ЗАО "Александр" показывает неблагоприятную финансовую ситуацию. Существенные структурные изменения говорят о нестабильной его работе. В составе запасов увеличилась доля готовой продукции, кредиторская задолженность значительно превышает дебиторскую, что свидетельствует о неосмотрительной кредитной политике предприятия по отношению к покупателям. Нехватка денежных средств на расчетном счете, увеличение заёмного капитала и увеличение готовой продукции на кладе свидетельствует об ухудшении финансовой ситуации на ЗАО "Александр". Основными причинами снижения хозяйственной деятельности ЗАО "Александр" являются:

1) Резкое падение спроса на продукцию ЗАО, что связано со снижением платёжеспособности основных потребителей, так как финансовое состояние предприятия в значительной степени зависит от объема продаж.

2) Рост цен на реализуемую продукцию, требующий дополнительного увеличения оборотных средств, которого так и не произошло.