Навигация

Государственный бюджет как основное звено финансовой системы

16570

знаков

0

таблиц

0

изображений

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, необходимый для выполнения функций государства. Эти функции сводятся к перераспределению средств и контролю за их эффективным использованием. В этом смысле функции бюджета сходны с функциями финансов, что понятно, поскольку бюджет лишь часть целого. Вместе с тем, применительно к государственному бюджету принято выделять следующие функции, связанные с государственным устройством:

(1) вмешательство в экономику;

(2) поддержание государственного аппарата управления;

(3) правоохранительные органы и судоустройство;

(4) медицина, здравоохранение и образование;

(5) оборона страны.

Все эти функции во многом возможны именно благодаря финансовой системе.

2. Общие принципы построения государственного бюджета

Принципами бюджетной системы являются ее основополагающие начала и правила: единства, полноты, реальности, гласности и самостоятельности всех бюджетов, входящих в бюджетную систему.

Единство бюджетной системы обеспечивается единой правовой базой, использованием единых бюджетных классификаций, единством формы бюджетной документации, предоставлением необходимой статистической и бюджетной информации с одного уровня бюджета на другой для составления консолидированных бюджетов, согласованными принципами бюджетного процесса, единством денежной системы. Помимо этого. Принцип единства бюджетной системы основывается на взаимодействии бюджетов всех уровней, осуществляемом через использование регулирующих доходных источников, создание целевых и региональных бюджетных фондов, их частичное перераспределение. Механизмом реализации принципа единства бюджетной системы является единая социально-экономическая, включая налоговую, политика.

Самостоятельность бюджетов обеспечивается наличием собственных источников доходов и правом определять направления их использования и расходования. К собственным источникам доходов бюджетов относятся: закрепленные законом доходные источники для каждого уровня бюджета; отчисления по регулирующим доходным источникам; дополнительные источники, устанавливаемые самостоятельно представительными органами власти субъектов и местными органами власти.

Решения представительных органов власти по бюджетным вопросам подлежат опубликованию в средствах массовой информации в сроки, установленные соответствующим представительным органом власти, или доводятся до сведения населения иным способом исходя из возможностей соответствующего представительного органа власти. В случае принятия решения об отклонении проекта бюджета или о неутверждении отчетов об исполнении бюджета и использовании средств внебюджетных и валютного фондов в средствах массовой информации должны быть опубликованы необходимые сведения о причинах принятия такого решения.

Указанные принципы бюджетного устройства могут быть защищены в судебном порядке - через арбитражный суд.

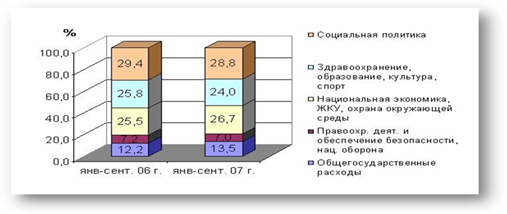

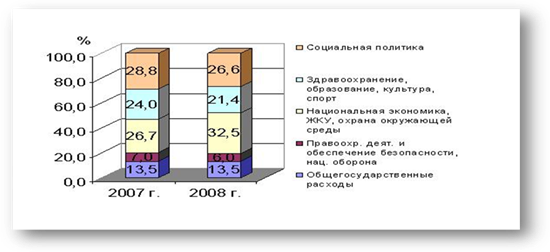

3. Расходы государственного бюджета

Выше указывалось, на какие цели расходуются средства. Составляющие государственный бюджет. Поскольку государству необходимо. Прежде всего. Обеспечить стабильность в обществе, то этими направлениями расходов являются: правоохранительные органы, государственный аппарат, социальные цели. С первой трети двадцатого века повышается роль государства, а следовательно, и расходная часть госбюджета в экономическом регулировании.

При составлении проектов бюджетов, уточнении бюджетов в ходе их исполнения, при рассмотрении проектов бюджетов, утверждении бюджетов:

o определяется объем финансирования мероприятий по социально-экономическому развитию соответствующих национально-государственных и административно-территориальных образований в пределах планируемых бюджетных доходов, предоставленных дотаций, субвенций, а также с учетом привлекаемых заемных средств;

определяются направления использования средств бюджета на инвестиции, собственные целевые программы; на внешнеэкономическую деятельность, мероприятия по охране окружающей среды (сверх ассигнований, выделяемых из экологических внебюджетных фондов), восстановление памятников природы и культуры, благоустройство городов, поселков и сел, содержание и капитальный ремонт жилищного фонда, объектов коммунального назначения, сети дорог соответствующего значения (сверх выделяемых ассигнований из дорожных фондов), образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, средств массовой информации, на содержание органов государственной власти и управления и органов местного самоуправления и на другие цели; определяются и уточняются нормы расходов на содержание жилищно-коммунального хозяйства, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, органов милиции общественной безопасности, охраны окружающей среды и на другие цели;o определяются размеры дотаций, субвенций бюджетам нижестоящего территориального уровня и их целевое назначение.

Расходы бюджета, предусмотренные бюджетной классификацией, подразделяются на расходы, включаемые в бюджет текущих расходов и бюджет развития.

К бюджету текущих расходов относятся расходы на текущее содержание и капитальный ремонт (восстановительный) жилищно-коммунального хозяйства, объектов охраны окружающей среды, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, средств массовой информации, органов государственной власти и управления, органов местного самоуправления и иные расходы, не включенные в расходы развития. К бюджету развития относятся ассигнования на инновационную и инвестиционную деятельность, связанную с капитальными вложениями в социально-экономическое развитие, на собственные экологические программы и мероприятия по охране окружающей среды (сверх ассигнований, выделяемых из экологических внебюджетных фондов), иные расходы на расширенное воспроизводство. Именно второй бюджет - развития - определяет масштабы и скорость перевооружения производства, НИОКР.

Похожие работы

... бюджетных средств с учетом приоритетности финансирования государственных программ. Заключение. В настоящей курсовой работе были рассмотрены основные вопросы, раскрывающие сущность государственного бюджета как экономической категории. При написании работы были поставлены задачи раскрыть содержание государственного бюджета как экономической категории, изложить его основные свойства, функции; ...

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

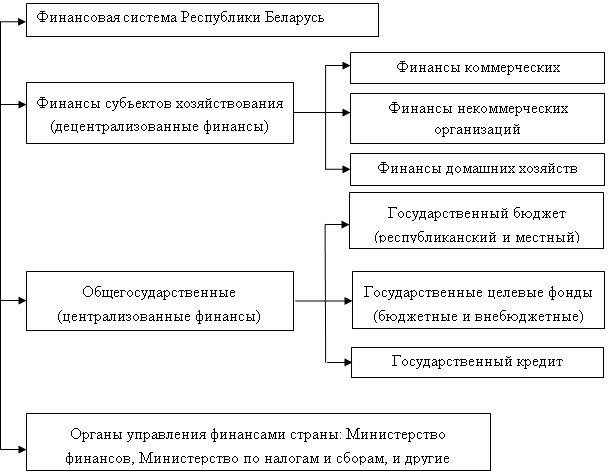

... составляют единицы. Необходимо отметить, что состав и структура финансовой системы в стране не является неизменной. По мере развития и совершенствования экономических отношений в обществе в составе финансовой системы Республики Беларусь происходят определенные изменения. Все подсистемы образуют единую финансовую систему. Важнейшим звеном финансовой системы является государственный бюджет. ...

... . После проведения денежных реформ бюджет приобретал значение твёрдого и реального финансового плана. С выходом в 1924г. Конституции СССР были внесены изменения в банковскую систему. Р.Ф., столкнувшись с проблемой дефицита государственного бюджета, в 90-ые годы перешла к разработке и утверждению консолидированного бюджета. Он включал федеральный бюджет и консолидированные бюджеты субъектов Р.Ф. ...

0 комментариев