Навигация

Противозатратный механизм во внутрипроизводственном ценообразовании

33224

знака

1

таблица

0

изображений

2. Противозатратный механизм во внутрипроизводственном ценообразовании

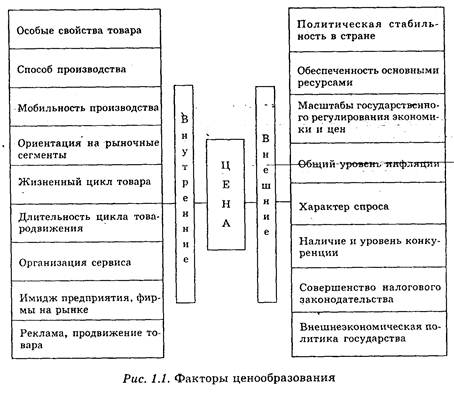

Одной из функций цены, как было сказано в главе 1, является ее стимулирующая роль в повышении эффективности производства. Наибольший эффект эта функция обнаруживает в тех случаях, когда результаты труда непосредственно на рабочем месте получают соответствующую оценку в стоимости произведенных изделий, получивших форму внутризаводской цены соответствующих видов продукции. Одной из таких цен является так зазываемая нормативная чистая продукция (НЧП).

Этот показатель выступает в качестве нового оценочного показателя, характеризующего более точно и достоверно конкретный вклад трудовых коллективов в повышение эффективности производства. Методическими указаниями предусматривается определение величины (нормативной чистой продукции) на конкретное изделие следующей формулой:

Нчп = Зпр + Зо Пн или Нчп = Зпр + Зпр х Кз + Пн.

где Зпр - заработная плата основная и дополнительная производственных рабочих с отчислением на социальное страхование в калькуляции себестоимости изделия;

Зо - заработная плата основного промышленно-производственного персонала по обслуживанию и управлению производства в расчете на единицу изделия;

Пн - нормативная прибыль на единицу изделия;

Кз - коэффициент, отражающий отношение зарплаты основных рабочих и остального производственного персонала по обслуживанию и управлению производством на единицу изделия.

В данном случае нормативная чистая продукция с одинаковой объективностью оценивает работу всех подразделений предприятия или всего предприятия в рамках определенной отрасли.

Определение рентабельности с помощью норматива чистой продукции исключает всякое влияние "чужого" овеществленного труда на рост прибыли.

В связи с разработкой оптовых цен, введенных в действие с 1 января 1982 г., были утверждены нормативы рентабельности по отношению к себестоимости за вычетом прямых материальных затрат в следующих процентах - на продукцию: электротехнической промышленности - 55%, приборостроения и средств автоматизации и систем управления - 54, станкостроительной и инструментальной промышленности - 47, тяжелого машиностроения - 45, энергетического машиностроения - 61, автомобильной промышленности-46, сельскохозяйственного и тракторного машиностроения - 45, машиностроения для животноводства и кормопроизводства - 58, машиностроения для легкой и пищевой промышленности и бытовых приборов - 40%. Указанные нормативы дают представление о возможной величине прибыли, включаемой в оптовую цену промышленности.

Нормативы чистой продукции утверждались Государственным комитетом СССР но ценам и теми органами ценообразования, которые утверждают цены на соответствующую продукцию.

В этом случае нормативы чистой продукции имеют одну и ту же экономическую базу с ценой. Разработка уровня цен и уровня норматива чистой продукции увязаны друг с другом. Утверждение цен и НЧП происходит по одной и той же организационной форме.

В 1982-1983 гг. большинство отраслей народного хозяйства перешло на использование данного показателя. Главное значение показателя нормативной чистой продукции заключается в следующем.

1. Норматив чистой продукции - показатель, свободный от влияния прошлого труда; он в полной мере позволяет оценить экономию живого труда. Новый оценочный показатель устраняет заинтересованность в росте материалоемких изделий и в этом случае стимулирует прогрессивные изменения в структуре производства.

2. Оценка действительного состояния производительности труда всегда имела приоритетное значение. В этом случае данный показатель способен объективно оценить уровень экономической работы как предприятия в целом, так и каждого его подразделения.

3. Нормативная чистая продукция используется также для контроля за использованием заработной платы и определения соотношения темпов роста производительности труда и средней зарплаты.

4. Данный показатель является незаменимым средством при определении внутрихозяйственных цен на продукцию различных производственных подразделений, что приобретает особое значение в условиях функционирования полного хозяйственного расчета.

5. Применение нового оценочного показателя является важным шагом в деле разработки мер по совершенствованию противозатратного механизма управления производством.

В условиях полного хозяйственного расчета особое значение приобретает вопрос о внутрихозяйственных ценах, в которых отражаются затраты труда и размер прибавочного продукта, создаваемого живым трудом. Показатель нормативной чистой продукции позволяет определить рентабельность различных изделий, производимых в рамках незавершенного производства.

Необходимой организационной предпосылкой использования нормативной чистой продукции во внутрипроизводственном хозрасчете является определение внутренних цен на соответствующую продукцию. Это имеет большое значение, поскольку внутрихозяйственный расчет становится неотъемлемым средством экономической работы отдельных цехов, подразделений и даже бригад. Стимулирование трудовых коллективов должно осуществляться за счет созданной прибыли, которая используется для формирования фонда развития производства, фонда материального стимулирования и фонда социально-культурного назначения. Определение точной доли причитающейся прибыли для вознаграждения цеха или отдельной бригады по результатам работы представляет собой не простой вопрос. Тем более здесь недопустима уравниловка. Внутрипроизводственные цены, построенные на основе нормативной чистой продукции, создают объективную и реальную основу для определения эффективности работы различных подразделений хозрасчетною предприятия, а следовательно, и надежную основу для оплаты и стимулирования труда рабочих.

В хозяйственной практике при определении внутрихозяйственных цен необходимо руководствоваться следующими требованиями. Внутрихозяйственные расчетные цены должны быть сопоставимы, должны объективно отражать эффективность использования материальных ресурсов производства, учитывать качество продукции, характеризовать вклад соответствующего подразделения в результаты производства. Все эти требования могут быть реализованы, если в основу внутрихозяйственной расчетной цены будет положена фактическая себестоимость.

Существуют два основных способа определения внутрихозяйственной расчетной цены. Первый метод основан на расчетном способе определения прибыли, которая должна обеспечить цехам возможность покрытия платы за фонды и образования фондов материального и социального стимулирования. В этом случае в качестве прибыли цеха принимается расчетная сумма платы за производственные фонды, за трудовые ресурсы и сумма фонда материального поощрения, установленного для цеха. Данный подход к определению внутрихозяйственной цены выражается с помощью следующей формулы:

Ц = С + (Цф.v.п. + СФ) / Q

где С - себестоимость единицы продукции (руб.);

Ц - внутренняя цена единицы продукции данного цеха:

Q-количество единиц произведенной продукции цеха:

СФ- сумма платы за фонды цеха;

Цф. м. п - цеховой фонд материального поощрения. Второй метод определения уровня прибыли внутренней учетной цены основан на поэтапном расчете.

Первый этап включает в себя распределение балансовой прибыли по цехам пропорционально производственным фондам, себестоимости продукции либо заработной плате цехов.

Второй этап требует расчета соответствующей доли прибыли, выделенной для цеха, непосредственно по группам продукции цеха в зависимости от удельного веса этой продукции в общем объеме продукции. Зная объем прибыли, соответствующей объему выпущенной продукции, можно определить ее величину, приходящуюся на единицу продукции.

Вопросы определения внутрицеховых цен имеют огромное значение в условиях углубления и развития полного хозяйственного расчета в различных отраслях народного хозяйства. Полный хозяйственный расчет по настоящему превращается в действенную экономическую силу, если он доведен до рабочего места, становится понятен и близок широким слоям рабочих. Внутрихозяйственный расчет и внутрихозяйственные цены неотделимы друг от друга как важнейшие условия учета всех сторон работы и трудового вклада различных подразделений предприятия в общие итоги производственной деятельности трудовых коллективов.

Схему расчета норматива чистой продукции конкретного изделия можно представить в следующем виде.

1. Основная и дополнительная заработная плата производственных рабочих в калькуляции себестоимости (затраты на единицу продукции), руб. ............................ 300

2. Коэффициент ............................................................................................. 2

3. Полная себестоимость единицы изделия .. ......................................... 1500

4. Прямые материальные затраты, руб. ................................................... 500

5. Норматив рентабельности, %.. ................................................................ 50

В этом случае норматив чистой продукции изделия (внутрихозяйственная цена изделия) будет составлять: 300 + ЗОО х 2 + 50(1500 - 500) : 100 = 1400.

Аналогичный подход применяется и к расчету внутрихозяйственной цены на изделия, производимые в разных цехах предприятия.

Поскольку величина цены зависит от уровня прибыли, уровень которой, в свою очередь, зависит от нормы рентабельности и величины заработной платы в себестоимости изделия, то предприятие или цех будут заинтересованы в увеличении удельного веса заработной платы в цене изделий. Это, в сущности, является тем фактором, который будет провоцировать увеличение затрат на указанный элемент себестоимости. В таком случае могут быть явные тенденции в сторону затратно - расточительного метода хозяйствования. Для того чтобы этого не было, целесообразно устанавливать не только норматив рентабельности на длительный срок, но и норматив базовой величины заработной платы на единицу изделия на такой же срок.

Такой подход позволит предприятиям, цехам осуществлять снижение затрат заработной платы по сравнению с базовой величиной, обеспечивая получение прибыли за счет экономии на заработной плате при росте производительности труда в условиях применения новой более производительной техники. Этот базовый норматив заработной платы должен пересматриваться в течение пятилетия один раз. Такой подход обеспечит развитие творческих начал в производстве, рост экономии труда, а следовательно, экономии времени при росте заработной платы и производительности труда, что наиболее полно соответствует принципам эффективного хозяйствования.

Похожие работы

... странах действуют механизмы государственного вмешательства в экономику, хотя его конкретные формы, инструменты и рычаги порой существенно различаются. Большинство стран используют установленные правила ценообразования, которые оформляются в виде законодательных актов, регламентирующих порядок и методологию формирования цен. Изучение опыта ценообразования в зарубежных странах необходимо для ...

... прямой линией. Однако изменение затрат может быть описано и кривой. Средние валовые издержки (АС) представляют собой издержки производства на единицу произведенной продукции Этот вид издержек имеет особое значение для понимания рыночного равновесия, поскольку предприниматель стремится их минимизировать. Кривая средних издержек обычно имеет U-образную форму (рис. 5). Сначала средние ...

... предложения и представляет равновесную цену в каждый период времени. Предположим также, что все прочие внешние факторы ценообразования, кроме налогов, в рассматриваемый период времени остаются неизменными. Р Q Рис.12. Воздействие изменения налога на кривые спроса ...

... аналитического метода расчета и метода с использованием показателя затрат на 1 грн. продукции, то методология и отдельные положения могут быть использованы и на предприятиях, относящихся к сфере услуг [36]. Вывод: Ценовая политика ценообразования – это совокупность экономических и организациооных мер, направленных на достижение с помощью цен лучших результатов деятельности, на обеспечение ...

0 комментариев