Сущность

финансового

анализа

Методика

оценки финансового

состояния

предприятия

Оценка

и анализ результативности

финансово-хозяйственной

деятельности

субъекта

хозяйствования

Информационная

основа и классификация

методов и приемов

финансового

анализа

Основные

типы моделей,

используемых

в финансовом

анализе

Оценка

деловой активности

Краткая характеристика

ООО «НЧ АРТ»

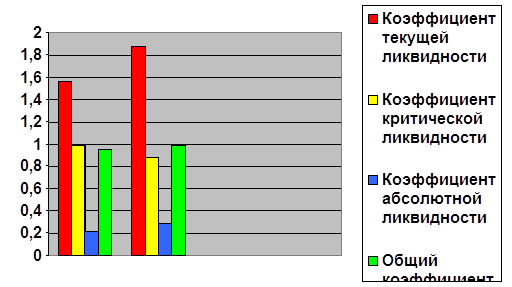

Анализ

ликвидности

баланса

Оценка

финансовых

результатов

деятельности

предприятия

и анализ рентабельности

Оценка

деловой активности

и эффективности

использования

оборотных

активов

Навигация

Методика оценки финансового состояния предприятия

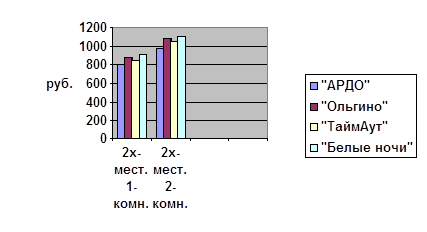

Анализ финансового состояния предприятия индустрии гостеприимства

137696

знаков

12

таблиц

65

изображений

1.2. Методика оценки финансового состояния предприятия

Существует несколько методик к анализу финансового состояния предприятия. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

- экспресс-анализ финансового состояния,

- детализированный анализ финансового состояния

Экспресс-анализ финансового состоянияЕго целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа можно предложить расчет различных показателей и дополнить их методами, основанными на опыте и квалификации специалиста.

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа - ознакомление с годовым отчетом. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Одним из основных элементов экспресс-анализа является умение работать с годовым отчетом и финансовой отчетностью. В частности финансовый менеджер, которому часто приходится участвовать в процессе заключения контрактов с потенциальными контрагентами, должен четко представлять структуру отчета, содержание основных его разделов.

Третий этап - основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей (таблица 1).

Смысл экспресс-анализа, по Ковалеву, заключается в отборе небольшого количества ключевых показателей и постоянное отслеживание их динамики. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.2; 194

Таблица 1

Совокупность аналитических показателей для экспресс-анализа.

| Направление анализа | Показатели |

| 1. Оценка экономического потенциала субъекта хозяйствования. | |

| 1.1. Оценка имущественного положения | Величина основных средств и их доля в общей сумме активов. Коэффициент износа основных средств. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия. |

| 1.2. Оценка финансового положения. | Величина собственных средств и их доля в общей сумме источников. Коэффициент покрытия (общий). Доля собственных оборотных средств в общей их сумме. Доля долгосрочных заемных средств в общей сумме источников. Коэффициент покрытия запасов. |

| 1.3. Наличие «больных» статей в отчетности. | Убытки. Ссуды и займы, не погашенные в срок. Просроченная дебиторская и кредиторская задолженность. Векселя выданные (полученные) просроченные. |

| 2. Оценка результатов финансово-хозяйственной деятельности. | |

| 2.1. Оценка прибыльности. | Прибыль. рентабельность общая. рентабельность основной деятельности. |

| 2.2. Оценка динамичности. | Сравнительные темпы роста выручки, прибыли и авансированного капитала. Оборачиваемость активов Продолжительность операционного и финансового цикла. Коэффициент погашаемости дебиторской задолженности. |

| 2.3. Оценка эффективности использования экономического потенциала. | Рентабельность авансированного капитала. Рентабельность собственного капитала. |

Детализированный анализ финансового состояния

Его цель - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В.В. Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия:

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования.

Характеристика общей направленности финансово-хозяйственной деятельности.

Выявление «больных» статей отчетности.

2. Оценка и анализ экономического потенциала субъекта хозяйствования.

Оценка имущественного положения.

Построение аналитического баланса-нетто.

Вертикальный анализ баланса.

Горизонтальный анализ баланса.

Оценка финансового положения.

Оценка ликвидности.

Оценка финансовой устойчивости.

Похожие работы

... задаче – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2. Приемы и методы анализа финансового состояния предприятия Термин "метод" употребляется в русском языке в широком и узком смысле слова и в переводе с греческого имеет два значения: способ познания, исследования явлений ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... увеличения обязанностей и возможностей для дальнейшего развития, нацеливая служащих на большую автономию при планировании и исполнении своих функций). Первый метод помогает предприятиям индустрии гостеприимства проводить более гибкий подбор персонала и сокращать различия в занимаемых позициях. Например, ротация работников в отеле, скажем, из службы размещения в ресторан помогает работникам ...

... задания - метод управления; разработка и реализация плана - основное содержание процесса управления. 2. Перспективное внутрифирменное планирование, его виды и цели. Среднесрочное и текущее (бюджетное) планирование Перспективное планирование Предприятию индустрии гостеприимства в современных условиях важно уделять все большее внимание развитию перспективного планирования как инструменту ...

0 комментариев