Теоретические и законодательные

аспекты государственного долга

Классификация государственных займов

Задолженность РФ

Еврооблигации и облигации внутреннего валютного займа

Основные направления политики Правительства РФ в области управления внешним государственным долгом

Создание стабилизационного фонда, формирующегося за счет части доходов федерального бюджета;

Объем государственных заимствований не должен превышать объем погашения государственного долга;

Навигация

Создание стабилизационного фонда, формирующегося за счет части доходов федерального бюджета;

Внешний долг Российской Федерации: проблемы управления

119071

знак

11

таблиц

1

изображение

3. Создание стабилизационного фонда, формирующегося за счет части доходов федерального бюджета;

4. Проведение широкого спектра структурных реформ, вызывающих дополнительную нагрузку на бюджетные расходы.

В этой связи основными факторами, влияющими на реализацию политики в области государственного долга, будут являться:

1. Снижение в ближайшие годы значения профицита бюджета в качестве основного источника погашения государственного долга;

2. Выполнение обязательств по погашению и обслуживанию долга в соответствии с оригинальными графиками в пределах "регулярного" бюджета, рассчитанного на основе базовой цены на нефть;

3. Неопределенность внешнеэкономической конъюнктуры, в том числе динамики цен на энергоносители;

4. Возможность возникновения внешних факторов, ограничивающих способность Российской Федерации осуществлять внешние заимствования в объемах, необходимых для рефинансирования долга.

В связи с тем, что экономическая и финансовая политика государства будут ориентированы на ускорение темпов экономического роста, основной целью долговой стратегии должно являться обеспечение благоприятных условий для проведения гибкой политики в финансовой, налоговой, бюджетной сфере, предполагающих увеличение значения государственных заимствований в качестве основного источника рефинансирования государственного долга.

Реализация этой цели предполагает увеличение внешних и внутренних заимствований в ближайшие годы и, соответственно, проведение активной государственной заемной политики. Вместе с тем при увеличении государственных заимствований следует учитывать риски, связанные с возможностью обеспечения устойчивого рефинансирования государственного долга.

В период 2004-2005 годов объем погашения государственной задолженности составит более 29,3 млрд. долларов США, в том числе внешнего долга - 18,9 млрд. долларов США (по урегулированной части долга), внутреннего долга - около 10,4 млрд. долларов США. Вместе с тем до достижения Российской Федерацией инвестиционного рейтинга и необходимой емкости рынка внутренних заимствований Российская Федерация будет в состоянии привлечь средства на внутреннем и внешнем рынках в период 2004-2005 годов не более 23-24 млрд. долларов США без значительного ухудшения стоимостных условий заимствований и сокращения возможности доступа на рынки в последующие годы.

Емкость и ликвидность рынка государственного внутреннего долга в настоящее время еще достаточно ограничена. Кроме того, выплаты в пределах государственного внутреннего долга компенсационных сумм вкладчикам бывшего СССР и по товарным займам уменьшают чистое сальдо операций по внутреннему долгу на 30-35 млрд. рублей в год, что затрудняет существенное рефинансирование внешнего долга за счет внутреннего.

Вместе с тем объем внутреннего долга в 2004-2005 годах, рассчитанный исходя из потенциального спроса и предложения на государственные ценные бумаги, будет возрастать до 1000 млрд. рублей (6,7 % к ВВП) на начало 2005 года и до 1200 млрд. рублей (7,3 % к ВВП) на начало 2006 года.

Объем привлечения средств с этого рынка в 2004 году предполагается в размере 260 млрд. рублей, что обеспечит чистое сальдо в сумме 87 млрд. рублей, в 2005 году - 290 млрд. рублей и 110 млрд. рублей соответственно. Расчет возможностей внутреннего рынка сделан из предположений, что средства накопительной пенсионной системы через управляющие компании будут инвестированы в государственные ценные бумаги в сумме, не превышающей 50% их величины, не будет либерализации доступа на рынок нерезидентов, а средства банковской системы будут инвестироваться в рынок госдолга в параметрах, сложившихся в 2003 году. Исходя из общего объема погашения внутреннего и внешнего долга в 2004-2005 годах в суммах 450 млрд. и 550 млрд. рублей при сбалансированности бюджета в 2004-2005 годах без профицита и дефицита при прогнозе поступлений от приватизации имущества и реализации госрезервов в размере до 50 млрд. рублей в год с внешнего рынка необходимо получить рефинансирование в сумме в 2004 году - 136 млрд. рублей (около 4 млрд. долларов США), в 2005 году - 212 млрд. рублей (около 6 млрд. долларов США).

В связи с тем, что погашение долга в этом варианте предполагает наличие значительных рисков заимствований на невыгодных условиях, наиболее приемлемым сценарием долговой политики является составление бюджета на рассматриваемый период с незначительным профицитом, что позволит сохранить устойчивое равновесие бюджетной и долговой ситуации и привлекать средства с внутреннего и внешнего рынка в объемах, соответствующих реальному инвестиционному спросу.

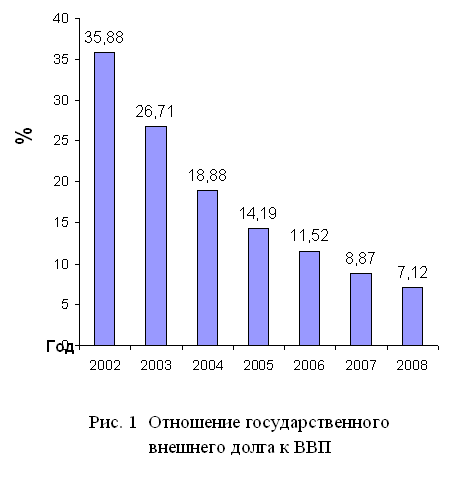

При таком подходе на первоначальном этапе (2004-2005 годы) государственный долг Российской Федерации будет сокращаться, хотя и более медленными по сравнению с 2000-2003 годами темпами. По предварительным оценкам, к концу 2005 года государственный долг Российской Федерации сократится в этом случае до 29-30% ВВП.

В среднесрочной перспективе (2006-2008 годы) в условиях формирования достаточного для покрытия внешних неблагоприятных условий стабилизационного фонда и получения инвестиционного суверенного рейтинга Российской Федерации возможно дальнейшее увеличение государственных заимствований (в том числе и внешних) для целей полного рефинансирования долга.

Многократное преобладание долга, номинированного в иностранной валюте, является серьезным фактором риска, ставящего управление долгом в жесткую зависимость от валютной политики и состояния платежного баланса, что предполагает необходимость постепенного замещения внешнего долга внутренним. При этом следует учитывать сохраняющиеся риски ограничения доступа на внешние рынки заимствований по независящим от Российской Федерации причинам.

В этой связи приоритет при осуществлении государственных заимствований должен быть отдан в долгосрочном плане внутренним заимствованиям.

Возможность этого создает постепенное выравнивание условий привлечения внутренних и внешних заимствований. При этом сравнительная эффективность привлечения внешних заимствований в значительной степени зависит от денежно-кредитной и курсовой политики Банка России, а их стоимость зависит от оценки инвесторами риска на Российскую Федерацию, которая может сильно колебаться в условиях неустойчивой внешнеэкономической конъюнктуры. В целях обеспечения подконтрольности динамики государственного долга и повышения эффективности заимствований политика Правительства Российской Федерации в области государственного долга будет базироваться на следующих принципах:

Похожие работы

... России имеет следующую структуру (табл.5). Таблица 5 Структура государственного внешнего долга Российской Федерации ( в млрд. долл.) На 1 января 2003г. На 1 января 2004г. Государственный внешний долг РФ (включая обязательства бывшего СССР, принятые Россией) без учёта предельного объёма гарантий 124,4 121,0 % 97,9 97,8 По кредиторам правительств иностранных ...

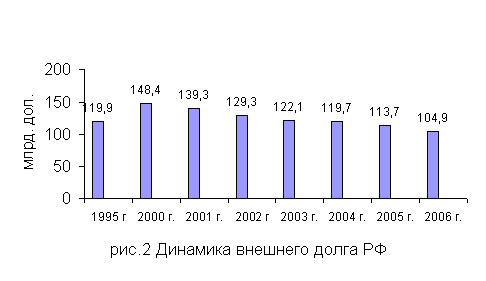

... займы, деноминированные в национальной валюте и размещенные на национальном рынке. Он состоит из задолженности прошлых лет и вновь возникшей задолженности. Внутренний государственный долг регулируется законом “О государственном долге Российской Федерации”. График 2 Государственный внешний долг России, согласно проекту бюджета-98, увеличится на 1 января 2001 года до 140,8 млрд. долл. (на 1 ...

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

0 комментариев