Навигация

Государственный бюджет Республики Беларусь и его доходы

62292

знака

4

таблицы

0

изображений

ВВЕДЕНИЕ

В условиях переходной экономики усиливается роль бюджета в регулировании воспроизводственных процессов, происходит активизация всей системы бюджетных отношений. Бюджет становится одним из главных инструментов в проведении финансовой политики государства, а бюджетные методы регулирования - наиболее эффективными.

Путем бюджетного перераспределения валового внутреннего продукта формируется структура общественного производства и народнохозяйственные пропорции, адекватные рыночной системе хозяйствования.

Управляя бюджетным процессом, государство выстраивает бюджетные отношения, направляет, бюджетные потоки таким образом, чтобы обеспечить выполнение макроэкономических показателей, реализацию общенациональных программ, рыночных реформ, выравнивание уровней социально-экономического развития регионов.

Однако как в теории, так и в практике формирования бюджета возникает ряд проблем, решение которых позволило бы усилить его воздействие на выход ; страны из затянувшегося кризиса.

В современной экономической литературе и периодической печати широко обсуждаются вопросы, посвященные отдельным проблемам составления и исполнения бюджета, чаще всего связанные с налогами, как основой доходной базы бюджета.

Государственный бюджет - это важнейший плановый и контрольный инструмент, посредством которого государство перераспределяет более третьей части национального дохода и более половины своих денежных средств. Через государственный бюджет правительство реализует экономическую и социальную, внутреннюю и внешнюю политику. От размера государственного бюджета, состава и соотношения его доходов и расходов зависят реализация программ экономического и социального развития, устойчивость социального положения страны. Он может влиять на экономическую активность, инвестиционную политику, совершенствование структуры экономики, на развитие приоритетных отраслей и социальную сферу.

Центральным показателем государственного бюджета является величина его доходов. Сумма доходов определяет расходы государства на развитие экономики, темпы экономического роста и уровня благосостояния страны. Сопоставление доходов государственного бюджета с его расходами позволяет определить сумму и уровень дефицита. Такая роль доходов государственного бюджета в жизни общества и государства обуславливает необходимость совершенствование методологии их формирования и прогнозирования разработки новых подходов в этом направлении.

Важным источниками бюджетов социалистических стран являлись и привлеченные средства: займы, остатки вкладов населения в сберегательном банке. Широко использовались для скрытия дефицита кредитные ресурсы и

эмиссия денег. Не случайно официальная статистика отрицала наличие бюджетного дефицита (исключение - первые годы ВОВ) и даже показывало постоянное повышение доходов над расходами, Впервые недостаток доходных источников для покрытия расходов Государственного бюджета СССР был признан лишь в 1989г.

До 1991г. бюджет Республики Беларусь был частью бюджета СССР. Но так как первый самостоятельный бюджет на 1991г. был составлен до признания суверенитета республики, то предполагалось отношение с союзным бюджетом (22% налога на прибыль, 30% налога с продаж). Особенностями первого бюджета становится то, что главное назначение бюджета - обеспечение функций государства РБ; в казну РБ начали зачисляться налог с оборота и подоходной налог с населения; появился чрезвычайный налог, налог на импорт, экспорт; также в бюджет стали поступать средства от выкупа акционерами государственной собственности и часть ресурсов фонда государственного страхования.

Цель- курсовой работы заключается в том, чтобы на основании учебной литературы, периодических изданий и статистического материала изучить доходы государственного бюджета в условиях рыночной экономики; выявить положительные тенденции в формировании финансовых ресурсов на уровне государства; дать оценку происшедшим изменениям в составе доходов бюджета за последние годы.

Предполагается рассмотрение таких вопросов как: сущность бюджета и его значение в функционировании государства, особенность бюджета Республики Беларусь на современном этапе.

Далее определяются принципы формирования доходов бюджета и их состав, в который входят: налоги, неналоговые платежи и доходы целевых бюджетных фондов. Так как налоги являются основным источником пополнения бюджета считается целесообразным рассмотреть их в следующей классификации: прямые налоги; косвенные налоги; местные налоги и сборы.

Для раскрытия темы потребовалась проработка ряда научных изданий. Этой проблемой занимались ученые с давних времен, например в своей работе, посвященной исследованию истории русских финансов, и награжденной Императорской академией наук Демидовской премией, Д. Толстой писал: "Первою заботою членов всякого возникшего общественного союза бывает установление и признание верховной власти, долженствующей охранять общие и частные интересы. Но эта власть, поставленная выше всякого частного произвола, не могла бы существовать, ни быть полезною, если бы она не имела средств упрочить к себе почтение и повиновение. Нужно, следовательно, отыскать эти средства".

Но единой терминологии в отношении бюджета до настоящего времени не выработано. Термин "бюджет" в монографиях, учебных пособиях, научных статьях, а также законодательных актах используется для обозначения различных по своей сути объектов.

Так, в совместном труде A.M. Александрова и Э.А. Вознесенского "Финансы социализма" бюджет рассматривается одновременно как

аь...

"экономическая категория", как "финансовая категория", как "фактор реализации действия объективных экономических законов социализма" и как "основной финансовый план".

А.Ю. Казак в своей книге "Финансы и Кредит" рассматривает бюджет как "совокупность денежных отношений, как основной финансовый план," и как важнейший финансовый регулятор...".

В учебном пособии "Государственный бюджет" под редакцией М.И. Ткачук бюджетом называется "...основной финансовый план государства, отражающий экономические отношения по поводу формирования, распределения и использования централизованного фонда денежных средств".

В "Основах теории финансов" под редакцией Л.А. Дробозиной бюджет рассматривается как "основной централизованный фонд денежных средств".

В. С. Павлов определяет бюджет как "основную экономическую форму планомерного образования и использования общегосударственного фонда денежных средств.

Наиболее точным определением бюджета является приведенное Т.В. Сорокиной в книге "Бюджетный процесс Республики Беларусь": "Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета".

Что касается законодательных актов, то в них еще более игнорируется природа бюджетных отношений.

Закон Республики Беларусь "О бюджетной системе Республики Беларусь и государственных внебюджетных фондах" в разделе "Основные термины и определения" представляет бюджет как "основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц...". Таким образом, в различных источниках под бюджетом понимается финансовый план государства, форма образования и расходования денежных средств, фонд денежных средств либо система или совокупность денежных отношений, фактор реализации экономических законов и др.

•S {.

Похожие работы

... в спецпредложение к бюджету. На эти цели предусмотрено направить 1 трл. рублей. В 2008 году будет финансировано 47 государственных программ, что на 12 больше, чем в 2007 году. На эти цели будет направлено 4,6 трлн. рублей. Для консолидированного бюджета Республики Беларусь на 2008 год также характерна ярко выраженная социальная направленность расходов. Около 60% расходов бюджета будет направлено ...

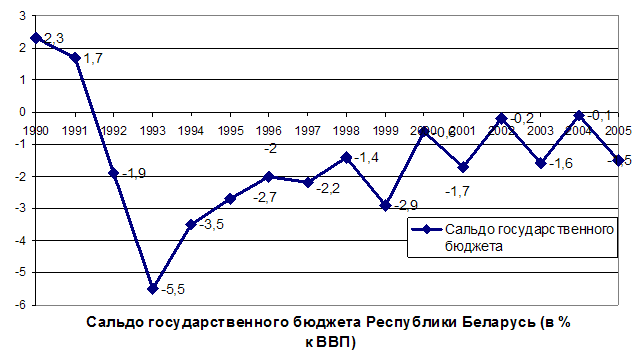

... невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры при этом не применялись. 3. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ И ПУТИ ЕГО ПРЕОДОЛЕНИЯ Предельные размеры дефицита республиканского бюджета, бюджетов областей и города Минска устанавливаются законом о бюджете Республики Беларусь на очередной финансовый год. ...

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

... республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и основывается на актах законодательства Республики Беларусь, определяющих источники их формирования. Доходы бюджетов делятся на следующие категории: текущие, капитальные и безвозмездные, состоящие из групп доходов. Группы доходов состоят из видов доходов. ...

0 комментариев