Навигация

1. Бюджет и его сущность.

Учение о государственном бюджете является частью науки о финансах и представляет собой область знаний о развитии особой сферы распределительных отношений - бюджетной. Она включает финансовые отношения, опосредующие формирование и использование централизованного фонда денежных средств государства.

Возникновение такого фонда предопределено исторически.

Бюджет зародился на ранних этапах общественного развития не как финансовая категория, а в виде особой системы общественных отношений, связанных с мобилизацией определенных доходов в форме материальных ценностей для создания бюджетного фонда (государственной казны) и осуществлением государственных расходов. Трансформация бюджета в финансовую категорию происходила постепенно с развитием государства и товарно-денежных отношений. Это было естественно, поскольку "в условиях рабовладельчества и феодализма финансы играли относительно незначительную роль в формировании денежных доходов государства, т.к. в указанных формациях господствовали натуральные отношения". Изначально формирование бюджетного ; фонда связано с объективной необходимостью совместного удовлетворения общественных потребностей посредством государства.

Процесс трансформации бюджета в финансовую категорию происходил одновременно с развитием общества, государства и товарно-денежных отношений этих условиях бюджет формируется как фонд денежных средств.

Итак, существование бюджетных отношений вне государства невозможно, поскольку их функционирование предопределено объективной необходимостью удовлетворения общественных потребностей посредством государства.

В то же время выступая формой существования объективных финансовых отношений и выполняя особую роль по удовлетворению общегосударственных потребностей, бюджет может рассматриваться как самостоятельная категория. Ее экономическая сущность состоит в объективно функционирующих специфических денежных отношениях, складывающихся у государства с предприятиями, организациями и населением.

В экономической литературе принадлежность бюджета к финансовой категории не оспаривается, однако единого определения его сущности нет. Причину этого следует искать, прежде всего, в том, что в финансовой науке не выработаны единые подходы к толкованию сущности финансов, сферы действия финансовых отношений.

Непосредственно финансовые отношения не являются объектом нашего исследования, но для более глубокого раскрытия природы бюджета считаем необходимым определить специфику бюджетных отношений в системе финансовых отношений.

К сущностным особенностям бюджетных отношений как части финансовых принято относить их денежный характер, поскольку бюджетные отношения опосредуют движение части финансовых ресурсов, связанных с формированием и

использованием централизованного фонда денежных средств, а также тот факт, что бюджетные отношения носят вторичный, перераспределительный характер. Они участвуют в перераспределении главным образом чистого дохода путем изъятия части его в виде налогов и неналоговых платежей для формирования государственных доходов и финансирования общегосударственных мероприятий. Однако для понятия специфики бюджетных отношений требуется более глубокая характеристика их сущностных особенностей:

- бюджетные

отношения

опосредуют

безвозмездное

движение стоимости

в

виде

взимаемых

налогов, сборов,

неналоговых

доходов, а также

бюджетного

финансирования,

не сопровождающихся

обязательным,

немедленным

возвратом

средств,

их возмещением;

объектом бюджетного перераспределения может выступать (кроме

чистого дохода) и часть стоимости необходимого продукта;

сфера действия бюджетных отношений ограничивается рамками

бюджетного процесса, так как отношения возникают лишь при формировании,

распределении и использовании бюджетных средств;

участниками бюджетных отношений выступают: государство лице

органов власти различных уровней и предприятия, организации, учреждения,

население, т.е. все участники общественного производства, - при уплате платежей

или использовании бюджетных ресурсов;

бюджетные отношения формируют центральное звено финансовой

системы благодаря широкому спектру, дает государство стремится учитывать

потребности расширенного воспроизводства, и через бюджетные расходы,

формируют пропорции перераспределения финансовых ресурсов между

подразделениями общественного производства, отрасли территориями и т.д.;

- бюджетные отношения строго регламентируются бюджетным и

налоговым

законодательством.

Учет специфики, отмеченных выше сущностных особенностей бюджетных отношений, на наш взгляд, должен находить отражение в определении бюджета. Между тем, как отмечалось выше (, существет множество противоречий по поводу понятия "бюджет". Но особый акцент который часто делается в понимании бюджета как финансового плана государства, формы образования и расходования денежных средств, фонда денежных средств и др., больше ориентирован на внешнюю его сущность. В частности, в процессе своего функционирования бюджетные отношения материализуются в бюджетном фонде, но бюджетный фонд выступает лишь как материальная форма, а не сущностное выражение бюджета.

Бюджетный план является организационной формой воплощения бюджетных отношений и принимает силу закона. В бюджетном плане отражаются доходы государства, направления, и пропорции распределения решающей части централизованных финансовых ресурсов на конкретный финансовый период (год), размер дефицита бюджета, основные направления финансовой политики страны.

Составление, рассмотрение, утверждение и исполнение бюджетного плана соответствуют этапам бюджетного процесса и регламентируются

законодательством. Утвержденный бюджетный план принимает силу закона. В ходе его исполнения формируется бюджетный фонд.

Устанавливаемые в бюджетном плане взаимоотношения по платежам и ассигнованиям обладают всеобщностью и охватывают, по существу, всю национальную экономику и основную массу финансовых ресурсов государства, оказывая тем самым активное воздействие на процесс их образования и использования. Несмотря на то, что бюджет перераспределяет не весь чистый доход, создаваемый экономическими субъектами, он воздействует на общие размеры накоплений, оказывая тем самым влияние на принятие субъектами хозяйствования решений, касающихся их текущей хозяйственной деятельности. В этом проявляется распределительная функция бюджета.

Вместе с тем, отражая реальное движение бюджетных ресурсов и происходящие экономические процессы через систему показателей по доходам и расходам государства, бюджет объективно выполняет контрольную функцию, "предупреждая" о нежелательных тенденциях с целью своевременного корректирования бюджетной политики.

Бюджетные взаимоотношения после утверждения бюджетного плана как закона страны принимают форму государственных обязательств. Поэтому предусмотренные в нем принципы формирования доходов, цели и объекты финансирования становятся выражением финансовой политики государства и являются обязательными для всех субъектов, вовлеченных в бюджетный процесс.

Все это позволяет определять бюджет как систему специфических финансовых отношений, связанных с формированием и использованием бюджетного фонда для обеспечения функций государства на определенных этапах общественного развития.

Бюджетные отношения сопровождают движение множества денежных потоков, связанных с образованием и использованием бюджетного фонда. Управляя этими потоками, государство выстраивает бюджетные отношения в соответствии с проводимой бюджетной политикой, т.е. придает им определенные формы: налоги, сборы, трансферты и др. Бюджет становится важным элементом в системе государственного регулирования экономических и социальных процессов.

Современное государство использует бюджет для воздействия на производство, накопление, потребление и другие стороны воспроизводства. Это создало предпосылки для всеобъемлющего изучения роли бюджета. Однако такого не произошло по следующим причинам. Прежде всего, ряд экономистов, по-прежнему применяли односторонний подход к бюджету как объекту исследования, акцентируя внимание на расходных функциях бюджета. При этом вопросы налогообложения оставались без внимания.

Более того, длительное время государственный бюджет рассматривался лишь с точки зрения централизованного денежного фонда государства, его основного финансового плана. По существу, бюджет отождествлялся с народнохозяйственным планом. Его основное назначение усматривалось в централизации части финансовых ресурсов и их распределении на общегосударственные нужды.

Ситуация стала меняться в конце 80 - начале 90-х годов. Развитие рыночных отношений заставило взглянуть на бюджет как на инструмент государственного регулирования.

В условиях формирования рынка производственные отношения, основанные на полной экономической независимости и самостоятельности хозяйствующих субъектов, создают возможности для свободного движения товаров и капиталов. Рыночные отношения приводят к стихийному образованию натуральных и стоимостных пропорций, которые не всегда желательны и содействуют экономическому росту. Поэтому государство пытается воздействовать экономическими методами на воспроизводственные процессы, сгладить некоторые социальные последствия стихийных рыночных сил.

В Республике Беларусь на начало 90-х годов пришелся переходный период от командной экономики к смешанной, характеризующейся развитием рыночной инфраструктуры, конкуренцией, разгосударствлением, созданием различных форм хозяйствования, и сопровождавшиеся спадом производства, разрывом хозяйственных связей предприятий, снижением инвестиционной активности.

Первый самостоятельный бюджет Республики Беларусь был составлен на 1991 г. исходя из принятой Верховным Советом БССР в июле 1990 г. Декларации о государственном суверенитете Белорусской Советской Социалистической Республики. В нем отражались следующие показатели: объем республиканского бюджета по доходам и расходам и предельный размер бюджетного дефицита, нормативы отчислений в союзный бюджет и бюджеты областей республики и г. Минска и др.

Местные бюджеты утверждались местными Советами и включались в консолидированный (сводный) бюджет республики. В бюджете на 1991 г. еще отражались взаимоотношения с союзным бюджетом по поводу передачи в него части налога на прибыль предприятий и организаций союзного и республиканского подчинения (22%), налога с продажи (30%), других неналоговых поступлений от деятельности предприятий,, объединений и организаций союзного управления, а также средств по взаиморасчетам.

Особенностью бюджета 1991 г. явилось полное зачисление в бюджет республики налога с оборота и подоходного налога с населения, поступающих на ее территории. Это было результатом сокращения передаваемых центру функций и принятия правительством мер по укреплению доходной базы государственного бюджета Белорусской ССР.

В доходной части бюджета планировались и целевые поступления. В частности, в связи с ограниченностью средств в бюджете и необходимостью проведения в 1991 г. неотложных мероприятий предусматривались поступления в фонд финансирования республиканских и региональных социальных программ за счет привлечения в этот фонд до 40% амортизационных отчислений на полное восстановление основных фондов государственных предприятий и организаций союзного, республиканского и местного подчинения. Плановая сумма поступлений определялась на уровне 2,2% от всех доходов государственного бюджета. Средства указанного фонда предусматривалось направить на строительство жилья, объектов социальной сферы, строительство новых и

расширение действующих предприятий по выпуску товароэ народного потребления, других предприятий приоритетных отраслей хозяйства, повышение заработной платы работникам народного образования, здравоохранения и культуры.

Кроме того, был введен целевой чрезвычайный налог для ликвидации последствий катастрофы на Чернобыльской АЭС.

В бюджете отражались поступления средств государственного социального страхования в связи с уменьшением тарифов с 37 до 26% —1,3 млрд. руб., или 22% доходов республиканского бюджета.

Законом "О Государственном бюджете Белорусской ССР на 1991 год" предусматривались отчисления в местные бюджеты областей и г. Минска от общегосударственных налогов и доходов: от налога с оборота - по дифференцированным нормативам; от прибыли предприятий и организаций союзного и республиканского подчинения - 12%; от поступлений по реализации государственного внутреннего выигрышного займа - 50% . Для укрепления доходной базы местных бюджетов отдельным областям передавался почти весь контингент налога с оборота, поступающего на их территории. Например, Минской области норматив отчислений от налога с оборота устанавливался в размере 94,5%, Гродненской - 99,9%.

В расходной части бюджета произошла переориентация в направлениях бюджетных средств. Особенностью бюджета стало снижение расходов на народное хозяйство: если в 1989 г. они составляли 62,7% расходов консолидированного бюджета, то в 1991 г. планировались на уровне 58,4%. Значительную их часть - 49,5% государство направляло на возмещение разницы в ценах; государственные дотации на покрытие убытков, образование хозрасчетных фондов, надбавки к закупочным ценам на сельхозпродукцию.

Впервые определен статус местных бюджетов как самостоятельных единиц в бюджетной системе республики. В частности, вышеназванным Законом установлено, что местные бюджеты нижестоящих .административно-территориальных единиц не включаются в бюджеты вышестоящих административно-территориальных единиц. Вмешательство вышестоящих органов и организаций в процесс разработки, утверждения и исполнения местных бюджетов не допускается.

В 1991 г. Министерство финансов республики утвердило классификацию доходов и расходов республиканского и местных бюджетов Республики Беларусь, что позволило упорядочить составление и исполнение бюджета, унифицировать бюджетную документацию, формы отчетности.

Однако более глубокие изменения в бюджете происходят с 1992 г. Они связаны с принятием ряда законодательных актов, регламентирующих бюджетный процесс. Прежде всего, имеется в виду Закон "О бюджетной системе Республики Беларусь", Закон "О налогах и сборах, взимаемых в бюджет Республики Беларусь", ряд законов о налогах.

Изменения в экономических и социальных процессах, вызванные политической и экономической самостоятельностью республики, реформами

трансформационного периода, выразились в специфике доходной и расходной частей бюджета 1992 г.

Начиная с этого времени формирование доходной части бюджета стало осуществляться на основе собственного налогового законодательства, введенного в действие с 1 января 1992 г., которое предусматривало гарантии независимости республики как суверенного государства в формировании собственных доходов и защиту ее экономических интересов. Переход к рыночным отношениям диктовал необходимость замены прямого налогообложения косвенным. Новая налоговая система предусматривала отмену налога с оборота, ориентированного на применение фиксированных розничных и оптовых цен и их государственное регулирование. Вводился механизм налогообложения, применяемый в европейских странах, в котором функционирует система косвенных налогов, включающая налог на добавленную стоимость и акцизы.

В то же время от введения новых видов налогов и доходов предполагалось мобилизовать 55,8 млрд. руб. С учетом этих замещений общий объем доходов консолидированного бюджета определился в размере 91,5 млрд. руб. с ростом против уточненного плана 1991 г. на 63,4 млрд. руб., или в 3,3 раза.

В настоящее время в составе бюджета аккумулируются средства всех государственных внебюджетных и бюджетных целевых фондов, которые формируют значительную часть его доходов. Данные свидетельствуют об усилении процессов централизации финансовых ресурсов в государственном бюджете в связи с включением в него доходов государственных внебюджетных и бюджетных целевых фондов: если в 1997 г. объем бюджета по этой причине увеличился на 2% , то в 1998 г. - на 18,7% . По прогнозу на 2001 г. доля целевых фондов в бюджете определена в размере 22,7% к уровню текущих и капитальных доходов и 18,5% к общему объему доходов бюджета.

Процесс усиления централизации финансовых ресурсов способствовал возникновению еще одной особенности бюджета - резкому увеличению размеров бюджетного фонда государства. Только за последние пять лет объем бюджета вырос почти в 60 раз, а за период с 1992 по 2000 г. в условиях высокой инфляции он увеличился почти в 7140 раз (без учета целевых бюджетных фондов); его показатели дважды деноминировались в связи с изменением нарицательной стоимости денежной единицы Республики Беларусь и масштаба цен (в 1994 и 2000 г.).

Проведенный анализ состояния доходной и расходной частей бюджета Беларуси в период с 1992 по 2000 г. позволил нам сформулировать и обобщить особенности его развития в условиях трансформационной экономики, к которым можно отнести следующие:

•расширение сферы бюджетных отношений и круга участников бюджетного процесса;

•усиление централизации финансовых ресурсов в государственном бюджете; увеличение бюджетных ресурсов в ВВП;

•быстрый рост объема бюджета; формирование в составе бюджета целевых бюджетных фондов;

•сокращение доли местных бюджетов в консолидированном бюджете;

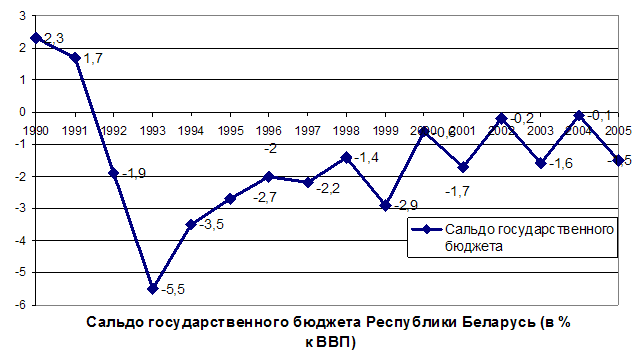

•недостаточно рациональная структура доходов и расходов бюджета; •усиление социальной направленности расходов бюджета; •появление специфических расходов, связанных с развитием рыночной инфраструктуры и финансированием рыночных преобразований; •формирование в составе бюджета резервных фондов; •устойчивый бюджетный дефицит.

Похожие работы

... в спецпредложение к бюджету. На эти цели предусмотрено направить 1 трл. рублей. В 2008 году будет финансировано 47 государственных программ, что на 12 больше, чем в 2007 году. На эти цели будет направлено 4,6 трлн. рублей. Для консолидированного бюджета Республики Беларусь на 2008 год также характерна ярко выраженная социальная направленность расходов. Около 60% расходов бюджета будет направлено ...

... невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры при этом не применялись. 3. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ И ПУТИ ЕГО ПРЕОДОЛЕНИЯ Предельные размеры дефицита республиканского бюджета, бюджетов областей и города Минска устанавливаются законом о бюджете Республики Беларусь на очередной финансовый год. ...

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

... республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и основывается на актах законодательства Республики Беларусь, определяющих источники их формирования. Доходы бюджетов делятся на следующие категории: текущие, капитальные и безвозмездные, состоящие из групп доходов. Группы доходов состоят из видов доходов. ...

0 комментариев