Навигация

4. БУХГАЛТЕРСКИЙ АСПЕКТ

Операции РЕПО являются сравнительно новым видом финансовых сделок для отечественного рынка. Новизна этого инструмента пока, к сожалению, не нашла должного отражения в соответствующих стандартах ведения бухгалтерского учета. Между тем зарубежная практика свидетельствует о необходимости ведения бухгалтерского учета, адекватного смыслу операции.

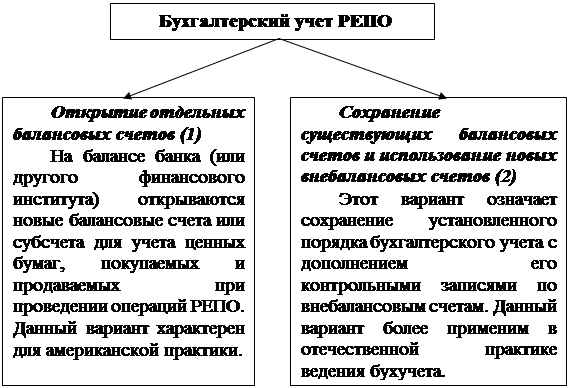

Нам представляется, что при определении порядка ведения бухгалтерского учета можно остановиться на одном из следующих вариантов, представленных на рис. 4.1.

Рис. 4.1. Варианты ведения бухгалтерского учета.

Рассмотрим указанные варианты на конкретном примере (название счетов и размеры сумм условные).

Предположим, что банк А имеет 1000000 рублей временно свободных денежных средств, которые он хочет инвестировать на короткий срок. Для этого банк А покупает государственные ценные бумаги у банка Б и соглашается продать их банку Б через неделю по цене 1050000 рублей.

Понятно, что в данном случае банк А заключает договор об обратном РЕПО с банком Б. Для банка Б, с другой стороны, указанная операция выглядит как РЕПО.

По первому варианту ведения бухгалтерского учета банки делают следующие проводки (см. таблицу 4.1.).

Таблица 4.1.

Бухгалтерские проводки для первого варианта

| БАНК А | СЧЕТА | ДЕБЕТ | КРЕДИТ |

| 1 | 2 | 3 | 4 |

| День первый | “обратное РЕПО по ГЦБ*” | 1000000 | |

| “корреспондентский счет” | 1000000 | ||

| День седьмой | “корреспондентский счет” | 1050000 | |

| “обратное РЕПО по ГЦБ” | 1000000 | ||

| “операционные доходы” | 50000 | ||

| БАНК Б | СЧЕТА | ДЕБЕТ | КРЕДИТ |

| День первый | “корреспондентский счет” | 1000000 | |

| “РЕПО по ГЦБ” | 1000000 | ||

| День седьмой | “РЕПО по ГЦБ” | 1000000 | |

| “операционные расходы” | 50000 | ||

| “корреспондентский счет” | 1050000 |

*ГЦБ – государственные ценные бумаги

Таким образом при первом варианте банк А учитывает приобретенные ценные бумаги по счету (или субсчету), более точное название которого звучит следующим образом “ценные бумаги, приобретенные по обратным РЕПО”. На седьмой день происходит исполнение второй части договора между банками А и Б. При этом банк А продает ценные бумаги и получает процентный доход в размере 50000 рублей.

Первый вариант, таким образом, предусматривает сохранение ценных бумаг, продаваемых при проведении РЕПО на балансе банка. Применительно к нашему примеру речь идет о банке Б. Банк Б, если следовать американской практике, получает депонированные средства в обмен на проданные (вроде бы заложенные) ценные бумаги. Эти средства автоматически становятся обязательством банка Б перед банком А.

Второй вариант несколько отличается от первого (см. таблицу 4.2.)

Таблица 4.2.

Бухгалтерские проводки для второго варианта

| БАНК А | СЧЕТА | ДЕБЕТ | КРЕДИТ | ПРИХОД | РАСХОД |

| 1 | 2 | 3 | 4 | 5 | 6 |

| День первый | “вложения в ГЦБ” | 1000000 | |||

| “корреспондентский счет” | 1000000 | ||||

| Внебалансовый счет “ГЦБ к продаже” | 1050000 | ||||

| День седьмой | “корреспондентский счет” | 1050000 | |||

| “вложения в ГЦБ” | 1000000 | ||||

| “операционные доходы” | 500000 | ||||

| Внебалансовый счет “ГЦБ к продаже” | 1050000 | ||||

| БАНК Б | СЧЕТА | ДЕБЕТ | КРЕДИТ | ПРИХОД | РАСХОД |

| День первый | “корреспондентский счет” | 1000000 | |||

| “вложения в ГЦБ” | 1000000 | ||||

| Внебалансовый счет “ГЦБ к покупке” | 1050000 | ||||

| День седьмой | “вложения в ГЦБ” | 1000000 | |||

| “операционные расходы” | 50000 | ||||

| “корреспондентский счет” | 1050000 | ||||

| Внебалансовый счет “ГЦБ к покупке” | 1050000 |

Ценные бумаги, приобретаемые по договору РЕПО, учитываются на активном счете “Вложения в государственные ценные бумаги” стороны по договору “обмениваются” гарантиями на продажу и покупку ценных бумаг для исполнения второй части заключенного между ними договора РЕПО.

Отличительной чертой второго варианта также является то, что ценные бумаги действительно уходят с баланса банка продавца. Тем самым бухгалтерский учет закрепляет переход права собственности от одной стороны к другой, что отвечает принципам отечественного бухгалтерского учета. По этой причине второй вариант в большей степени применим к постепенно развивающемуся в России рынку РЕПО.

Похожие работы

... в производстве к) отсутствие высококвалифицированных специалистов в области рыночной экономики, л) взаимные неплатежи; 10) Неучастие в обороте ресурсов; 11) Падение доходов потребителей; 12) Игра на валютных биржах; 13) Внешнеторговая деятельность отдельных фирм использованием демпинговых цен; 14) "Вымывание" товаров. Политические факторы: 1) Смена представителей власти; ...

... роста зависимости этих стран от внешнего мира они становятся менее защищенными от стихийного развития мировой экономики. Экономическая политика этих стран: 1)долгосрочное планирование 2)стимулирование развития свободного рынка и частного предпринимательства 3)использование государственной правительственной интервенции. Происходит концентрация производства и капитала, складывается широкая ...

... предпочитает тихую цессию, чтобы не подрывать авторитет, но для банка тихая цессия, связана с большим риском. 6.7 Техника и особенности погашения кредита юридическими и физическими лицами Организация работы и способы возврата просроченных ссуд. Мотивы и техника пролонгации ссуд. Варианты погашение ссуды: 1. эпизодическое погашение на основе срочных обязательств; 2. погашение по мере ...

валютных ограничений: -выравнивание платежного баланса -поддержка курса нац валюты -концентрация валютных ценностей в руках государства для решения экономических задач. Формы валютных ограничений: - осуществление платежей в иностранной валюте на территории страны. Ден единица страны признается единственным средством платежа, что сокращает спрос на иностр валюту на внутреннем рынке и стабилизирует ...

0 комментариев