Навигация

Специфика банковского маркетинга

103432

знака

6

таблиц

11

изображений

1.2. Специфика банковского маркетинга

Создание и развитие широкого спектра услуг банков, оказываемых клиентам (физическим и юридическим лицам) базируется на ряде основных предпосылок: формирование стратегии банка, определение эффективности, концепция, продажа услуг, исследования рынка, кадровая политика и др.

Особенности маркетинга в банковской сфере обусловлены, прежде всего, спецификой банковской продукции. Под термином "банковская продукция" подразумевается любая услуга или операция, совершенная банком.

Реализация товаров и услуг - важнейшая задача в деятельности любого предприятия, работающего в условиях рынка. Без этого бизнес обречен на неудачу. Банковское дело не представляет в этом исключения. Целью политики руководства банка и деятельности всех его служб является привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка, рост получаемой прибыли. Отсюда огромное значение маркетинговой работы банка, содержание и цели которой существенно изменяются в последнее время под влиянием резко усиливающейся конкуренции на финансовых рынках и модифицируемых отношений между банками и их клиентурой.

Переход к рыночным отношениям, который в настоящее время является основным направлением стабилизации экономики России, основывается в первую очередь на оздоровлении финансов и перестройке банковской системы, формировании и развитии финансового рынка. Роль же новой банковской системы в продвижении страны к рыночной экономике во многом определяется развитием маркетинга в данной сфере, взаимоотношениями, которые складываются между различными банками, между банками и их клиентами, а также формированием рынка банковских услуг, процентной политикой и другой деятельностью банков.

Внедрение маркетинга в банковскую сферу в России происходит параллельно процессу перехода к рынку всех структур и сфер хозяйства. Это обстоятельство еще более усиливает значение современного маркетинга, направленного не только на активизацию банковской деятельности, но и на ускорение формирования совершенно новой банковской системы, ориентированной на рынок, и на содействие в продвижении к рынку других хозяйственных образований.

Каждый банковский руководитель и специалист должен ныне выступать в качестве эксперта по маркетингу. Чтобы выжить, банки вынуждены предлагать самый широкий набор банковских услуг. Они теперь акцептируют все свое внимание на максимальном удовлетворении нужд клиентов как основы рыночной деятельности.

Маркетинг - это стратегия и философия банка, требующая тщательной подготовки, глубокого и всестороннего анализа, активной работы всех подразделений банка от руководителей до низовых звеньев. Маркетинговый подход предполагает первоочередную ориентацию банка не на свой продукт, а на реальные потребности клиентуры. Поэтому столь необходимо тщательное изучение рынка, анализ изменяющихся вкусов и предпочтений потребителей банковских услуг. Банковский служащий становится продавцом финансовых продуктов. В процессе общения с каждым клиентом он призван определить конкретные формы финансового обслуживания, в которых клиент нуждается, разъяснить ему необходимость и выгодность каждой сделки.

В рамках современного маркетинга меняются отношения банка и клиента. Если ранее банк предлагал вкладчикам и заемщикам стандартный набор банковских продуктов, то сейчас он вынужден постоянно разрабатывать новые виды услуг, которые адресованы конкретным группам клиентов - крупным фирмам, мелким предприятиям, отдельным категориям физических лиц и т.д. Единственным критерием в работе банка становятся реальные потребности клиентов. Если на данную банковскую услугу не имеется спроса, ее вообще не следует предлагать, а тем более - навязывать потребителям.

Деятельность банка основывается на повторяющихся операциях. Отсюда его стремления направлены на то, чтобы сохранить и расширить клиентуру, стать центром финансового обслуживания людей на длительную перспективу. Банк призван ориентироваться на удовлетворение реальных потребностей, дать клиенту то, в чем он действительно нуждается. Других способов удержать клиентуру в условиях конкурентной экономики нет.

Одна из целей банковского маркетинга - постоянное привлечение новых клиентов. В условиях обострения конкурентной борьбы за привлечение денежных средств банки систематически совершенствуют методы пополнения своих ресурсов. Так, для привлечения частных лиц - потенциальных вкладчиков - крупные банки нередко устраивают выставки и спортивные мероприятия. Создаются новые виды вкладов, например, такие вклады, по которым производится дополнительные начисления процентов по юбилейным датам и по другим праздникам.

Банковский маркетинг, следовательно, можно определить как поиски и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Это предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации планов.

В рамках маркетинговой деятельности очень важна и вторая сторона проблемы - объем затрат, которые понесет банк в результате разработки и продвижения новых продуктов. Банк ведь оперирует весьма дорогостоящими ресурсами, и их следует использовать в самых прибыльных сегментах рынка, где высок спрос и сравнительно низки издержки по оказанию услуг.

Рыночная экономика предполагает развитие экономичных методов управления совокупным денежным оборотом страны, а также методов маневрирования кредитными ресурсами. Поэтому в переходный к рынку период установлены единые для всех коммерческих банков требования, в числе которых такие, как:

обязательное отчисление всеми коммерческими банками в фонд регулирования кредитными ресурсами;

формирование резерва на возможные потери по ссудам и под обесценение ценных бумаг;

установление стандартов банковской ликвидности и официальной ставки процента Центрального банка;

В дальнейшем с развитием системы коммерческих банков жесткая регламентация их деятельности будет ограничиваться. Банки в большей мере будут подчиняться законам рынка. Один из них – стремление банков к получению прибыли. Сам кредит не создаст прибыли, и банки формируют ее за счет прибыли своих заемщиков. Поэтому они вынужденны направлять свои ресурсы в наиболее рентабельные отрасли и тем самым реально содействовать структурной перестройке экономики. За счет средств коммерческих банков невозможно покрывать финансовые прорывы, невыгодно кредитовать малоэффективные мероприятия, иначе банк окажется в убытке.

Создание коммерческих банков способствует становлению денежного рынка, экономической основой которого является наличие временно свободных средств предприятий и использование их для покупки ценных бумаг. Операции с ценными бумагами, способствующие инвестированию денежных средств в производство, - одна из важных и перспективных сфер деятельности коммерческих банков.

Коммерческий характер функционирования банков требует широкого применения маркетинга. Специфика маркетинга в банковской области обусловлена не только тем, что он способствует коммерциализации банковской работы и обеспечивает эффективное использование денежных ресурсов, но и особенностями денежного оборота, который выступает объектом всей банковской деятельности. Отсюда банковский маркетинг должен быть нацелен в первую очередь на ускорение денежного оборота за счет совершенствования и ускорения безналичных расчетов в хозяйстве. Маркетинг ориентирован на анализ и удовлетворение потребностей клиентов банка (предприятий, организаций, кооперативов, населения) в быстром и правильном проведении расчетов, осуществляемых с поставщиками сырья и материалов, покупателями готовой продукции, рабочими и служащими, финансовой и банковской системой и т.д. Банковский маркетинг связывается с новыми формами расчетов, в максимальной степени учитывающими характер хозяйственной деятельности клиентов банка, особенности места нахождения их партнеров, их финансовое положение и другие факторы, влияющие на скорость денежного оборота.

Маркетинг в банковской сфере нацеливается на изучение рынка кредитных ресурсов, анализ финансового состояния клиентов и прогнозирование на этой базе возможностей привлечения вкладов в банки, изменений в деятельности банка. Сейчас, когда предприятиям и организациям разрешается открывать свои счета в любом банке, расширяется основа конкуренции в банковском деле. Маркетинг направляется на обеспечение условий, способствующих привлечению новых клиентов, расширению сферы банковских услуг, заинтересовывающих клиентов во вложении своих средств на счета данного банка.

В банковской среде все более предпочтительным становится интегрированный маркетинг, направленный не только на расширение круга вкладчиков, но и на постоянное улучшение качества их обслуживания. Специфика маркетинга в банковской сфере заключается в том, что коммерческие банки заинтересованы не только в привлечении вкладов, но и в активном использовании привлеченных средств с помощью кредитования различных объединений, предприятий, организаций, кооперативов и населения. Это обусловливает необходимость комплексного развития маркетинга как в сфере отношений коммерческих банков с вкладчиками средств, так и в сфере кредитных вложений, осуществляемых в форме предоставления ссуд предприятиям, организациям, кооперативам и населению. Цели маркетинга в этих двух сферах различны: в первой – привлечь клиентов в качестве вкладчиков средств в банк, а во второй - направить кредитные ресурсы банка таким предприятиям и организациям, которые использовали бы их с наибольшим эффектом для банка, данных предприятий и организаций, и хозяйства в целом.

В конечном же счете банковский маркетинг направляется на осуществление единой цели: рациональное использование доходов и временно высвобождающихся денежных средств в хозяйстве.

Особенности банковского маркетинга определяют методы его практики. В сфере взаимоотношений коммерческих банков с хозяйственными организациями - вкладчиками временно свободных денежных средств - маркетинг ориентируется на изучение перспектив увеличения депозитов, обеспечение заинтересованности предприятий, организаций, кооперативов, населения в получении ими доходов в форме выплачиваемого процента.

Для привлечения вкладчиков в условиях конкуренции коммерческих банков используется процентная политика, направленная на привлечение в рамках более длительного срока средств предприятий, организаций, кооперативов и населения. Использование процентной политики в маркетинге коммерческих банков, в частности, установление и регулирование процентных ставок, осуществляется с одновременным регулированием процентных ставок за пользование предприятиями и организациями кредитом. Задача маркетинга в этих условиях состоит в изучении спроса на кредит, что невозможно без анализа финансового положения каждого предприятия клиента, определения сфер наиболее эффективного вложения ссудных средств, совершенствования качества кредитного обслуживания клиентуры.

В сфере процентной политики маркетинг нацеливается на стимулирование эффективного кредитования клиентов с одновременным поощрением накопления ими собственных финансовых ресурсов, являющихся базой депозитов в коммерческих банках. Еще одна особенность современного маркетинга в банках состоит в том, что он постоянно ориентирован на определение степени возможного риска при предоставлении ссуд предприятиям, организациям, кооперативам и населению.

В рамках маркетинга в банках в полной мере должны реализовываться следующие общие принципы:

1. Направленность действий всех банковских работников на достижение конкретных рыночных целей.

2. Комплексность процесса функционирования маркетинга (планирование, анализ, регулирование и контроль).

3. Единство перспективного и текущего планирования маркетинга.

4. Контроль над принимаемыми маркетинговыми решениями в качестве основы их практического воплощения.

5. Разностороннее и масштабное стимулирование творческой активности и инициативы каждого работника банка.

6. Обеспечение заинтересованности работников в постоянном повышении своей квалификации.

7. Создание благоприятного психологического климата в коллективе банка.

Особенности маркетинга в банковской сфере обусловлены, прежде всего, спецификой банковской продукции. В коммерческих банках продукция представляет два основных раздела: услуги по пассивным и по активным операциям. Первые осуществляются в целях аккумуляции средств, прежде всего сбережений и временно свободных средств населения. Посредством оказания услуг по активным операциям коммерческие банки распределяют мобилизованные средства так, чтобы обеспечить себе необходимый уровень прибыли и устойчивость в бизнесе.

По своему характеру банковские услуги делятся на кредитные, операционные, инвестиционные и прочие. В России коммерческие банки развивают кроме традиционных услуги, связанные с расчетными, денежными и другими операциями по поручению владельцев счетов (вкладчиков); факторинговые услуги; лизинговые; доверительные; консультационные; информационные и прочие.

Расчетные и другие услуги по поручению вкладчика являются привычными для наших банковских учреждений. Коммерциализация деятельности банков привела к внедрению платной основы расчетных и платежных операций, которые в прошлом осуществлялись бесплатно. Кроме того, имеет место относительное удорожание последних в связи с платными услугами вычислительного центра (ВЦ), разрешение начисления процентов по расчетным и текущим счетам.

Особое место в системе услуг банка занимают факторинговые операции. Факторинг представляет собой особую форму деятельности на рынке, связанную с взысканием средств с предприятий-покупателей, являющихся клиентами учреждения. Факторинговые отделы имеются в ряде российских банков. Практикуется факторинг с оборотом и факторинг без оборота. В первом случае сумма, указанная в расчетом документе, не оплаченном плательщиком в течение договорного срока, возмещается банку поставщиком, т.е. его клиентом. Во втором случае после покупки банком неоплаченного расчетного документа поставщик не отвечает за своевременность погашения данного документа.

Лизинговые услуги имеют место тогда, когда банк выступает арендодателем либо посредником между арендодателем и арендатором. Создание лизинговых подразделений в банках может сократить издержки, облегчить получение кредита для приобретения средств производства, сдаваемых в аренду, гарантировать надежность лизинговой сделки за счет имиджа банка. Если банк выступает в роли посредника, лизинговые услуги состоят из поиска арендодателя и арендатора, разработки условий лизинговой операции, программы для ЭВМ, позволяющий отобрать наилучший вариант банку и другим участникам сделки, определения верхнего и нижнего пределов платы до начала переговоров, моделирование поведения арендатора, привлечения специалистов для консультаций по налогам и отчетности, подготовку юридических документов, привлечения средств внешних инвесторов, получения арендных платежей с арендаторов, консультаций по кредитоспособности арендатора и т.д.

Доверительные (трастовые) услуги банка могут быть связаны с ценными бумагами, депозитными операциями и управлением имуществом. Разновидностью доверительных услуг является обслуживание облигационного займа, размещение акций, агентские функции по передаче собственности на акцию и облигацию, оплату купонов, хранение ценных бумаг. Развитие подобных услуг связано с созданием рынка ценных бумаг. В условиях нашей страны банки могут стать активными посредниками между акционерными обществами и покупателями-предприятиями и гражданами. Хорошие условия для развития имеет вторая разновидность доверительных услуг. Банк оказывает помощь клиентам в определении стабильной части денежных средств, которая может быть превращена в срочный депозит. Для этого у коммерческого банка есть статистическая информация об остатках средств на счетах до востребования. В основу методики расчета стабильной части остатка могут быть положены параметры нормального распределения. Третья разновидность доверительных услуг заключается в распоряжении имуществом клиента после его смерти, опекунских функциях, консультациях по продаже имущества.

В настоящее время имеется и большая потребность в развитии информационных услуг. Для этого требуется создание внутри банковских или межбанковских отделов информации, а также компьютеризация информационной системы. Информационные услуги связаны со сбором и предоставлением информации о кредитоспособности клиентов коммерческих банков, о рынке банковских услуг, процентах по активным и пассивным операциям коммерческих банков. Спрос на информацию о кредитоспособности связан с перестройкой механизма кредитования, развитием факторинговых операций, рисковым кредитованием, коммерческим кредитованием.

Консультационные услуги коммерческих банков заключаются в консультировании клиента по вопросам повышения его кредитоспособности, предложению методики разработки условий лизинговых операций и инновационного кредитования, приемлемых вариантов кредитования и расчетов в конкретных экономических ситуациях, составления отчетности. В последующем консультации банков будут шире связываться с выбором вариантов выгодного помещения средств, наиболее рациональным управлением ликвидными ресурсами предприятия, финансовым планированием, оценкой риска и прибыльности отдельных операций, комбинированием поступлений и платежей.

Основными приемами банковского маркетинга выступают общение с клиентом, обеспечение рентабельной деятельности и дивидендов акционерам, создание преимуществ для клиента при пользовании услугами данного банка по сравнению с продуктами других кредитных и небанковских учреждений, материальная заинтересованность работников банка в продаже услуг. В рамках общения с клиентурой банковский маркетинг подразделяется на активный и пассивный.

Активный включает в себя: прямой маркетинг, т.е. активную рекламу, использующую почту, телефон и телевидение; опрос широких групп населения, в том числе опрос на улице; личное общение с потенциальным клиентом, изучение его потребностей, в том числе в процессе банковской работы.

Пассивный маркетинг - опубликование в прессе материалов о деятельности и положении банка, выгодах клиентам от его конкретных услуг. Банк, желающий прочно закрепиться на рынке должен использовать оба эти способа маркетинга.

Коммерческие банки все активнее разрабатывают новые методы продвижения своей продукции на рынки. Оценка успешности проведения программы по созданию благоприятных условий для продажи включает ряд общих показателей. Прежде всего, это наличие в банке "центров прибыли", включающих сотрудников самостоятельного подразделения банка. Каждый такой центр разрабатывает собственную программу по развитию продаж. Маркетинговая оценка завершает проделанную работу.

Банки, как и другие хозяйственные организации, действующие на рынке, разрабатывают механизмы адаптации к колебаниям конъюнктуры. Введение маркетинга в управление коммерческими банками положило начало не только возникновению критериев выработки стратегии и тактики поведения, но также выработки конкретных мер по изучению и развитию рынка, подготовке альтернативных и гибких решений, что позволяет оперативно реагировать на рыночные катаклизмы.

В нашей стране маркетинг в банковской деятельности стал внедряться, прежде всего, в организации рекламной деятельности с целью привлечения новых клиентов. Формирование собственного и заемного капитала является первоочередной задачей для новых российских банков, процесс создания которых пока идет в нашей стране. Другим направлением маркетинга может служить исследование новых видов банковских операций применительно к российским условиям (экспортно-импортные платежи, депозитные сертификаты, валютные операции, ипотека, трастовые операции и другие).

Похожие работы

... их, либо вообще прекратить существование страховщика, нарушившего те или иные предписания данного органа. Глава 2 Проблемы развития страхового дела в России “В 1992-1997 годы происходил активный процесс создания самостоятельных коммерческих страховых организаций, которые своей деятельностью пытались восполнить пробелы в работе органов государственного страхования приспособиться к требованиям ...

... и полной согласованности отдельных стратегий в рамках интегрированной стратегии маркетинга. От ее выполнения зависит качество разрабатываемых планов маркетинга, поскольку стратегия маркетинга является его важнейшим разделом. 3.РАЗВИТИЕ И СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО МАРКЕТИНГА В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ. 3.1.РАЗВИТИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ МАРКЕТИНГА (на примере работы банков ...

... функционирующая система маркетинга в банке включает следующие основные элементы: - ПРОДУКТЫ (УСЛУГИ) - СБЫТ - РЫНОК - ЦЕНЫ - ПРОДВИЖЕНИЕ Рассмотрим последовательно каждый из основных элементов системы маркетинга. 2. БАНКОВСКИЙ ПРОДУКТ Специфика маркетинга в банковской сфере определятся тем, что банк работает в сфере услуг. По сути, банковский продукт - это комплекс услуг банка по ...

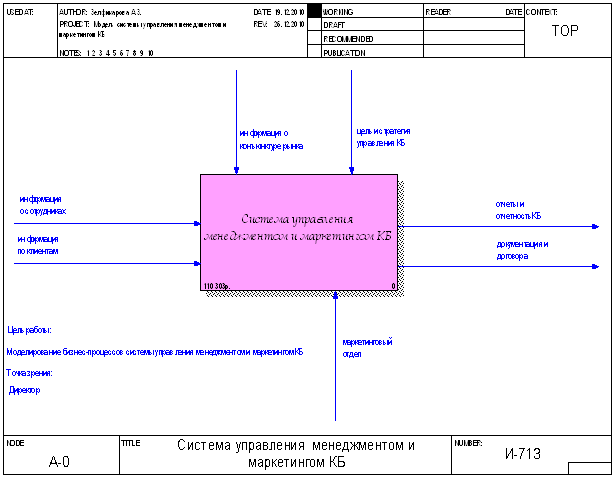

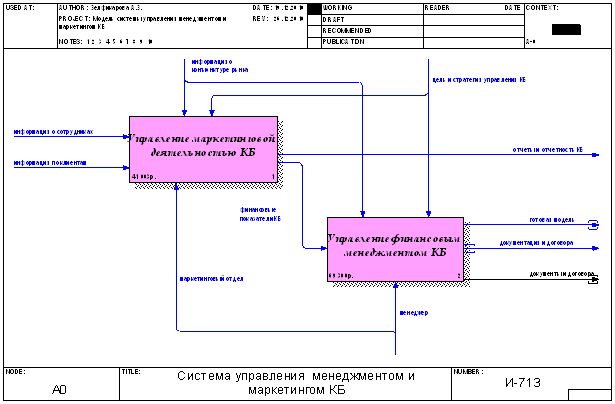

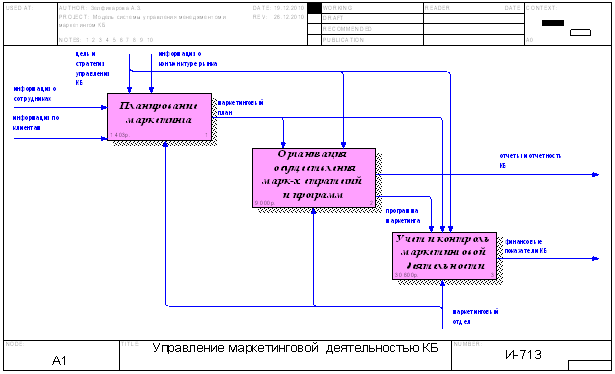

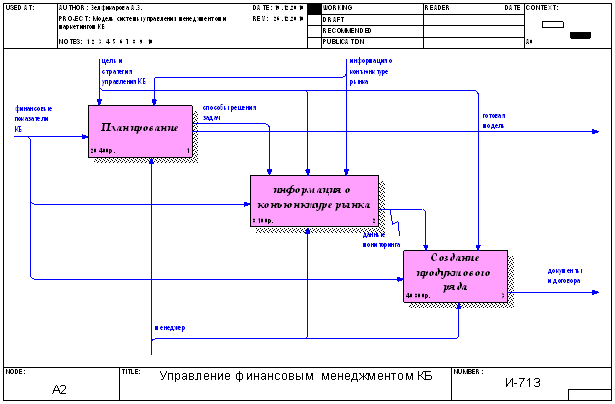

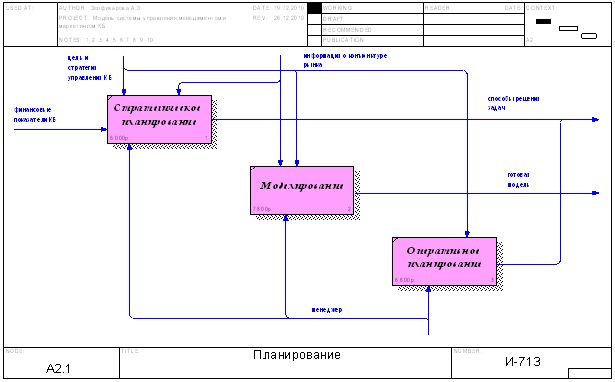

... В.М. Проектирование баз данных информационных систем. – М.: Финансы и статистика, 1989. – 351 с. Приложение 1 Отчет по модели BPwin на тему «Автоматизированная система управления менеджментом и маркетингом КБ» Зелфикарова Атира Зелфикаровна Model Model Property Value Name Система управления менеджментом и маркетингом КБ Definition Scope Time ...

0 комментариев