Навигация

Высокая норма сбережений

78148

знаков

14

таблиц

3

изображения

3. Высокая норма сбережений.

При реализации подобной политики некоторым странам удалось добиться темпов экономического роста, значительно превышавших 5% в год в течение длительного периода (в частности, странам Юго-Восточной Азии). Столь непохожие друг на друга страны, как Чили, Ирландия и Маврикий, проводя либеральную экономическую политику и консервативную финансово-валютную политику, добились беспрецедентно высоких уровней сбережений и темпов роста экономики.

Со сложной задачей преобразования тоталитарной экономики в рыночную странам Восточной Европы справиться удалось далеко не в равной мере. Критерием для таких оценок являлись, главным образом, продвинутость рыночных преобразований и динамика конкретных результатов функционирования экономики.

Продвинутость рыночных преобразований – преобразования административной экономики в странах Восточной Европы. Они включали пять важнейших блоков:

· Либерализация экономики – призвана снять административно-правовые барьеры для поощрения легитимной личной инициативы и предпринимательства, а также перевести административно-командные связи в хозяйстве на рыночные основы;

· Стабилизация экономики, в первую очередь в сфере цен, денежно-кредитных и финансовых отношений, а затем и материального производства. Как недостаточно, так и излишне жесткая стабилизационная политика быстро приводят к отрицательному результату;

· Реструктуризация экономики на макроуровне согласно требованиям рыночных отношений – означает замену преобладающей части государственного хозяйствования на частное предпринимательство путем приватизации государственной собственности и управления в сфере хозяйства, а также путем стимулирования учреждения и развития новых хозяйств, основывающихся на негосударственной собственности;

· Формирование условий для реструктуризации экономики на микроуровне, т.е. на уровне непосредственно субъектов хозяйства – предприятий, банков и т.д. (тех, которые к началу преобразований уже существуют). Новые хозяйства должны с самого начала учреждаться и функционировать по рыночным требованиям, иметь структуру деятельности и управления, приспособляемую к требованиям рыночных отношений.

· Реальная адаптация - после проведения макро- и микроэкономических реформ внутристрановые цены будут тяготеть к мировым и таким образом отражать издержки и сигнализировать о дефиците товаров и факторов производства. Однако распределение факторов производства и затрат в рамках компаний, унаследованных от эпохи социализма, может не вполне соответствовать новым ценам с точки зрения как затрат, так и выхода продукции. Какая-то продукция станет неконкурентоспособной в новых условиях. Не исключено, что часть реальных активов окажется устаревшей, а внутренняя и международная конкуренция обострится. Поэтому отдельные национальные компании и вся экономика ощутят трансформационный шок.

Эти пять блоков задач переходного периода взаимосвязаны, и только их сбалансированное и полное достижение может означать смену типа системы хозяйства.

Глава 2. Влияние переходного периода на экономическое развитие стран Восточной Европы

2.1 Последовательность мероприятий и особенности влияния переходного периода на экономику стран региона

Продвинутость отдельных стран Восточной Европы на пути практического достижения рыночного реформирования значительно различается.

Либерализация экономики. На деле во всех странах региона либерализация затронула, в первую очередь, цены на рынках розничного и оптового товарооборотов. В некоторых странах, особенно в Венгрии и Польше, соответствующие меры осуществлялись в довольно широких масштабах и ранее. Так, доля либерализованных цен в розничном товарообороте уже к 1992 г. составляла в Венгрии 93,9%; Польше (к 1991 г.) – 83%; ЧСФР – 95%; Болгарии – 84%; Румынии – 80,0% [1]. Под прямым контролем государства оставались цены на отдельные виды особо важных для потребительского рынка товаров и услуг. Позже в ряде стран вводились частичные ограничения, ужесточавшие режим установления свободных цен, но они уже не меняли сути дела.

Исключительно важной является либерализация в сфере предпринимательства, особенно частного. Во всех странах были приняты соответствующие законодательные акты, в которых, как правило, допускалось учреждение новых негосударственных предприятий в широком диапазоне их форм по заявительному принципу. Утверждалась их государственно-правовая защита и поддержка, экономическая самостоятельность и ответственность. С вступлением в силу таких законов произошел всплеск учредительства новых семейных, индивидуальных и других, преимущественно мелких и средних, частных хозяйств в сфере торговли, услуг и производства потребительских товаров.

Например, в Польше количество частных фирм за 1990-1995 гг. возросло с 1,1 млн. до 2,1 млн. В Румынии общее число хозяйственных субъектов к октябрю 1996г. достигло 807 тыс., в т.ч. частных – 800 тыс. Из числа частных субъектов 246,5 тыс. составили предприятия, а остальные – средние и мелкие, преимущественно семейные предприниматели. В Венгрии число хозяйственных организаций к июлю 1997 г. достигло 1,06 млн. Быстро росло количество частных хозяйств и в других восточноевропейских странах.

Тем не менее, повышение доли частного сектора в экономике за счет учредительства новых частных хозяйств не могло быть значительным. Возникало множество трудностей. Не было достаточных капиталов, опыта, налаженных хозяйственных связей и т.д. Исключительно важной здесь становилась приватизация имущества и предприятий, особенно государственных. Приватизация и учреждение новых частных хозяйств – два главных пути развития частного сектора в экономике. Оно обобщенно выражается в динамике показателей доли частного сектора в производстве ВВП. Например, в Польше, Румынии и Чехии исходные условия и темпы развития частного сектора по этому показателю имели значительные отличия:

Таблица 2.1

Доля негосударственного сектора в производстве ВВП, %

| Страна | 1989г. | 1990г. | 1991г. | 1992г. | 1993г. | 1994г. | 1995г. | 1996г. | 1997г. |

| Польша [2] | 28,6 | 30,9 | 42,1 | 45,4 | 47,5 | 53,0 | 62,0 | 70,0 | ___ |

| Румыния [3] | 12,8 | 16,4 | 23,6 | 26,4 | 34,9 | 38,9 | 45,0 | 52,0 | ___ |

| Чехия [4] | 4,0 | 12,3 | 17,3 | 27,7 | 45,1 | 56,3 | 66,4 | 74,2 | 80,0 |

В Болгарии развитие частного сектора, как и в Румынии, шло с замедлением, наталкивалось на различные трудности политического и социально-экономического характера. Тем не менее, доля негосударственного сектора в производстве ВВП здесь выросла с 3% до 45-50%. Заметно продвинулись Венгрия и Словакия: в Венгрии этот показатель вырос соответственно с 14 до 75%, в Словакии – с 4 до 77%. В Венгрии это было достигнуто за счет участия иностранного капитала, занявшего в ряде сфер хозяйственной деятельности, в т.ч. банковской, преобладающие позиции. В Чехии и Словакии частный сектор формировался с широким участием ваучерной приватизации. Собственность и управление во многих приватизированных предприятиях по этой причине оказались недостаточно консолидированными и оставались под сильным влиянием государственного регулирования.

Стабилизация денежно-кредитных и финансовых отношений. Из табл.2.2 видно, что наибольших успехов в стабилизации цен за указанный период достигли Чехия и Словакия. Не очень значительные всплески инфляции в этих странах наблюдались сразу после либерализации (1991 г.), а также в период после разделения ЧСФР на Чехию и Словакию (с 1993г.). Положительный результат был достигнут, прежде всего, вследствие относительно благоприятных исходных условий (равновесие в экономике) и качества общего курса экономической политики государства, включая в особенности жесткую и умеренно-жесткую денежно-кредитную и финансовую политику.

Сочетание умеренных финансовых рестрикций с понижением валютного курса для одновременного решения задач стимулирования экономического роста и борьбы с инфляцией в последнее время здесь явилось главным элементом политики государства. В обеих странах с начала 1996 г. был существенно расширен диапазон колебаний курса национальной валюты вокруг официального курса. Повышение учетной ставки Национального банка, о котором в Чешском руководстве говорили еще зимой 1995/96 г., откладывалось до парламентских выборов в мае 1996 г.; в июне ставка была увеличена на 1 процентный пункт - до 10,5% годовых.

В Словакии национальная валюта оставалась более устойчивой благодаря рекордно низким для Восточной Европы темпам инфляции (в 1995 г. - 7,2%, в апреле 1996 г. - 6,0% в годовом исчислении).

При высоком уровне интегрированности в мировое хозяйство наряду с проявлением цикличности экономического развития, с которой восточноевропейские страны впервые столкнулись в 1996 г., государство вынуждено было сочетать антиинфляционные меры со стимулированием экспорта, хотя такое сочетание возможно лишь в течение сравнительно непродолжительного времени. Например, в Венгрии быстрый экономический рост в 1994 г. (в промышленности - на 9,1%), вызванный расширением как внутреннего, так и внешнего спроса, натолкнулся на ограничения со стороны предложения. В результате в начале 1995 г. возникла сильная инфляционная волна (темпы роста цен подскочили с 21,2% в 1994 г. до 28,3% в 1995 г.). Это заставило венгерское правительство повысить учетный процент, заморозить заработную плату и сократить социальные пособия. Хотя некоторые меры правительства по снижению пособий и выплат были в середине 1995 г. отменены Конституционным судом, реальные доходы населения в 1995 г. упали на 15%.

Параллельно с этим в марте 1995 г. было принято решение о разовой девальвации и последующем ежемесячном снижении курса форинта на 1,3% (к концу года девальвация составила 27%); весной 1996 г. темпы девальвации были замедлены. Поощрение экспорта со стороны государства через снижение курса валюты и заработной платы позволило уже в конце 1995 г. восстановить темпы роста. Таким образом, правительство получило возможность, не опасаясь нового "перегрева" конъюнктуры, ослабить финансовые ограничения.

Таблица 2.2

Динамика среднегодовых темпов прироста потребительских цен в отдельных странах Восточной Европы, % к предшествующему году

| Страна | 1991г. | 1992г. | 1993г. | 1994г. | 1995г. | 1996г. | 1997г. | 1998г. [5] | 1999г. | 2000г. | 2001г. |

| Болгария | 473,1 | 79,5 | 63,9 | 121,9 | 32,9 | 123,0 | 1200,0 | 22,3 | 0,3 | 5,0 | 3,0 |

| Венгрия | 35,0 | 23,0 | 22,5 | 18,8 | 28,2 | 23,6 | 18,3 | 14,3 | 10,0 | 8,3 | 6,5 |

| Польша | 70,3 | 43,0 | 35,3 | 32,2 | 27,8 | 19,9 | 13,5 | 11,8 | 7,3 | 8,0 | 7,0 |

| Румыния | 222,8 | 199,2 | 295,2 | 61,7 | 28,0 | 38,5 | 140,0 | 59,1 | 45,8 | 40,0 | 35,0 |

| Чехия | 56,1 | 11,1 | 20,8 | 10,0 | 9,1 | 8,8 | 8,6 | 10,7 | 2,1 | 3,7 | 4,0 |

| Словакия | 61,0 | 8,8 | 23,2 | 13,4 | 9,8 | 5,9 | 6,4 | 6,7 | 10,6 | 15,0 | 11,0 |

В Польше тоже наблюдалось хоть и не значительное, но последовательное снижение темпов инфляции. Ее всплеск отмечен только в первоначальный период после начала либерализации цен. Далее начало сказываться действие факторов исходных условий (относительно высокая доля частного сектора и либерализованных цен в экономике) и качества экономической политики государства. В Венгрии достижения оказались менее значительными: ее экономика больше зависит от внешних рынков, соответственно ее преобразования больше ориентированы на обеспечение конкурентоспособности и включение в западноевропейскую экономическую систему. От этого возникла и стала реализовываться потребность в более глубоких рыночных преобразованиях – по вопросам открытости экономики (например, либерализация импорта до уровня 94% уже в первые годы преобразований), разгосударствления («мягким» путем), банковской системы (по «жесткому» варианту) и т.д. Возросла нагрузка на бюджет, который стал сводиться из года в год со значительным дефицитом, что в свою очередь вызывало увеличение государственного долга, а через него и инфляции.

В Болгарии и Румынии динамика инфляции отличается от других стран по темпам и по нестабильности их изменения: здесь общий уровень экономического развития к началу рыночных преобразований оказался по отношению к западным странам значительно ниже, чем в других государствах Восточной Европы.

Приватизация предприятий и реструктуризация материального производства. Реальный прогресс в формировании рыночных институтов существенно изменил положение государства в экономике. В середине 90-х годов, после либерализации, завершения финансовой стабилизации и создания правовой базы рыночной системы, "большая" приватизация и бюджетная реформа стали приоритетами в экономической политике государства в Восточной Европе.

Приватизация с самого начала реформ занимала важное место в планах рыночной трансформации. Но если передача новым собственникам малых и части средних предприятий через аренду, продажу и реституцию прошла в 1990-1993 гг. довольно легко и успешно, то "большая" приватизация столкнулась с существенными трудностями. Так, польскому правительству в 1990-1991 гг. удалось продать, используя западные методики оценки и приватизации имущества, только два десятка предприятий. В последующие годы менее 200 предприятий были проданы с торгов и около 30 - через фондовую биржу. К тому же вскоре стало ясно, что формальная смена собственника не дает непосредственного экономического эффекта в виде роста производства, повышения конкурентоспособности и т.п. Поэтому центр тяжести экономической политики в большинстве стран (кроме Чехии и Словакии) был перенесен на либерализацию и макроэкономическую стабилизацию. "Большая" приватизация откладывалась.

Впоследствии стали сворачиваться программы льготной приватизации (проводившейся обычно в пользу трудовых коллективов), которым отводилось большое место в реформаторских планах первой половины 90-х годов. Приобретение предприятий администрацией и трудовым коллективом было распространено главным образом в легкой промышленности и в других производствах, ориентированных на потребительский рынок и не требующих больших капиталовложений. Льготной схеме присущи серьезные недостатки: они не связаны непосредственно спритоком инвестиций, хотя формирование реальных и ответственных собственников происходит быстрее.

К тому же, практика ряда стран, особенно Болгарии и Румынии, выявила крайне негативные последствия затягивания сроков проведения приватизации. Хотя большая часть промышленности оставалась в руках государства, оно в условиях хозяйственной либерализации утрачивало реальные рычаги контроля и управления. Растущие потери госпредприятий компенсировались кредитами государственных банков или бюджетными субсидиями, углубляя тем самым кризис финансовой сферы. Собственность, потерявшая фактического владельца, становится объектом злоупотреблений. В Венгрии и Польше неоднократно проходили широкие общественные кампании и судебные разбирательства в связи с полулегальной распродажей государственного имущества и перекачиванием государственных ресурсов во вновь созданные частные фирмы.

Однако непосредственной причиной подъема нынешней волны приватизации явился острый финансовый кризис, вызванный резким падением бюджетных доходов и традиционно высокими для постсоциалистических стран государственными расходами. (Только в Чехии экономическая политика отдает приоритет модернизации промышленности по сравнению с финансовыми проблемами исходя из сбалансированности бюджета и довольно благополучного общеэкономического положения). Поэтому приватизация проводится главным образом путем продажи предприятий с целью разгрузки бюджета и обеспечения государству доходов. При этом главная трудность состоит в том, чтобы привлечь покупателей к крупным объектам, характеризующимся высокой убыточностью, отягощенным большой социальной инфраструктурой, устаревшим оборудованием и избыточной занятостью. Например, в Венгрии в течение 1995 г. одни и те же энергетические и транспортные компании приходилось выставлять на торги несколько раз.

В числе объектов, которые были выставлены на продажу во второй половине 90-х гг., - компании ТЭК (электростанции, сети энергии и газоснабжения в Венгрии, Польше и Чехии, нефтеперерабатывающие заводы, сети заправочных станций в Румынии и Болгарии, в последней еще и нефтепромыслы), транспортные организации, в т.ч. национальные авиакомпании в Польше и Чехии, крупные машиностроительные предприятия, ранее составлявшие сердцевину индустриального комплекса. В перспективе наметилась и продажа "стратегических" компаний (Венгрия, Чехия); задержка была вызвана, главным образом, организационной и финансовой реструктуризацией с целью повышения стоимости этих объектов. Вследствие высокой капиталоемкости крупных компаний и предприятий наиболее вероятными покупателями могут быть зарубежные инвесторы. Правительства восточноевропейских стран предусматривают специальные меры, обеспечивающие сравнительно простой (но не льготный, а на равных условиях с отечественными инвесторами) порядок продажи иностранным компаниям. Для некоторых стран (например, Болгарии) характерно стремление продать госпредприятия как можно быстрее по невысоким "номинальным" ценам. Наряду с другими мерами строгой бюджетной экономии это связано с необходимостью срочных и очень крупных платежей по внешнему долгу.

Реформы первой половины 90-х годов, в частности, «корпоратизация» госпредприятий и приватизация по ваучерной и "инсайдерской" моделям, привели к глубокому изменению положения предприятия в экономико-правовой системе. Однако известная "размытость" прав собственности в результате этих процессов резко ухудшила управляемость предприятиями и затруднила процедуру принятия долгосрочных инвестиционных решений. Так, в ходе реализации чешской модели приватизации, в которой участвовало более 600 ваучерных фондов, формальный контроль над многими предприятиями приобрели небольшие фонды, которые не в состоянии были модернизировать производство и поэтому ограничивались кадровыми перестановками на предприятиях.

Прошедшая в Чехии в 1994 г. кампания торговли ваучерами и акциями между самими фондами и слияние ряда фондов (иногда называемая "третьей волной приватизации") уменьшили их число более чем вдвое. Однако эти фонды не стали "эффективными собственниками", способными возродить производство на основе крупных долгосрочных инвестиций. Кроме того, примерно 2/3 оставшихся фондов контролировалось государственными банками, что не только усложняло управление производством, но и побуждало иностранные компании задерживать инвестиции в ожидании определенности в статусе банков и в их экономической политике.

В первой половине 90-х годов в восточноевропейских странах доводились и более комплексные программы реструктуризации предприятий и санации банковской системы. Они сочетали централизованный и децентрализованный подходы.

При централизованном подходе государство оказывало прямую финансовую поддержку отдельным, как правило, "стратегическим" предприятиям, проводя реорганизацию или ликвидацию других. Несмотря на недостаток бюджетных ресурсов и отсутствие надежных критериев для оказания помощи, централизованная реструктуризация сыграла весьма положительную роль в подготовке к проведению приватизации, особенно в тех странах, где банки не способны были справиться с реструктуризацией из-за собственных трудностей.

При децентрализованном подходе задачи финансовой, кадровой и материальной (техническое переоснащение) санации возлагались на банки. В отдельных случаях (Болгария) этому предшествовала консолидация самих банков путем слияния, увеличения уставного капитала и введения более строгих норм регулирования банковской деятельности. Такая поэтапная реструктуризация дала положительные результаты. Децентрализованная реструктуризация занимала ведущее место, например, в Польше, при этом сравнительно высокая развитость хозяйственного законодательства и финансового рынка позволила использовать такие сложные механизмы, как обмен долгов на часть акционерного капитала предприятий-должников и продажу долгов на финансовом рынке. Вместе с тем выявились и существенные минусы децентрализованной реструктуризации. Прекращение финансирования неперспективных должников приводило к тому, что они перекладывали долги на поставщиков, собственных работников и государство (соответственно не оплачивали отгрузки, заработную плату и налоги), со всеми вытекающими отсюда последствиями для финансовой системы.

Из стран региона наиболее активную политику реструктуризации крупных предприятий проводили Венгрия, Польша, и менее интенсивно – Чехия и Словакия. В этих странах принимались соответствующие законодательные акты (о банкротстве, реструктуризации и т.д.), программы, изыскивались внутренние и внешние источники средств на покрытие расходов, реализовывались соответствующие меры. В Болгарии и Румынии реструктуризация ограничивалась преимущественно поддержкой малого и среднего негосударственного предпринимательства. Крупные госпредприятия оставались пассивными и поддерживались, по существу, в прежнем виде за счет госдотаций и льгот. В результате сохранялась высокая доля нерентабельности крупных промышленных фирм в общем их количестве (табл.2.3):

Таблица 2.3

Доля прибыльных фирм, % от их общего числа по весам количества занятых в них работников [6]

| Фирмы, год | Болгария | Чехия | Венгрия | Польша | Румыния | Словакия |

| Количество | 828 | 706 | 1044 | 1066 | 1092 | 905 |

| Доля прибыльных, %: 1992 г. 1995 г. | 28 45 | 60 73 | 59 70 | 37 49 | 30 24 | 48 56 |

Актуальность проблем малорентабельных и убыточных предприятий для всех стран сохранялась и в последующие годы.

Одновременно с проведением активной санации части банков и предприятий государство заняло более жесткую позицию в отношении нежизнеспособных структур. В последнее время в Болгарии, Венгрии, Польше и Словакии объявлено о предстоящем закрытии десятков банков и предприятий в связи с прекращением их субсидирования. Например, в Польше с конца 1995 г. началась реорганизация угольной промышленности, которая в течение многих лет входила в число наиболее депрессивных отраслей.

В отдельных странах эти проблемы решались за счет притока цивилизованного (неспекулятивного) иностранного капитала, который поступал туда, где экономическая и политическая ситуация были стабильнее, проходили более развитые рыночные преобразования. Объемы притока прямых иностранных инвестиций составляли:

Таблица 2.4

Динамика притока прямых иностранных инвестиций в страны Восточной Европы, млн. дол. [7]

| Страны | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 [8] |

| Болгария | 42 | 40 | 105 | 90 | 120 | 130 |

| Чехия | 1004 | 654 | 868 | 2562 | 1428 | 800 |

| Венгрия | 1471 | 2339 | 1146 | 4453 | 1983 | 1500 |

| Польша | 284 | 580 | 542 | 1134 | 2741 | 450 |

| Румыния | 73 | 94 | 341 | 414 | 263 | 290 |

| Словакия | 100 | 134 | 170 | 157 | 206 | 90 |

| Восточная Европа | 3120 | 4085 | 3475 | 9152 | 7377 | … |

Массовое закрытие убыточных предприятий относится к числу важнейших условий, выдвигаемых международными финансовыми организациями для предоставления необходимых кредитов, хотя эти же организации часто оказывают финансовое содействие покрытию социальных расходов, связанных с реструктуризацией промышленности. С другой стороны, восточноевропейские страны, как и большинство других пост социалистических государств, сегодня имеют больше условий для закрытия неконкурентоспособных производств, чем в начале рыночных реформ. В прошедшие годы возникло много новых компаний и фирм, способных трудоустроить высвобождаемых работников, на убыточных предприятиях сократилось число занятых, сформировались основы системы трудоустройства и политики занятости. Дополнительным фактором, определившим ускорение реорганизации промышленности в 1995-1996 гг., явилось то, что активизация этого болезненного социально-экономического процесса в большинстве стран Восточной Европы произошла в середине парламентского цикла.

Экономический рост. Результаты функционирования экономик стран могут обобщенно характеризоваться динамикой производства ВВП и динамикой инвестиций как базы роста ВВП на будущее (табл.1.5):

Таблица 2.5

Динамика темпов реального изменения ВВП и объема инвестиций в отдельных странах Восточной Европы, % к предшествующему году

| Страна | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 [5] | 1999 [5] | 2000 [5] | 2001 [5] |

| ВВП | ||||||||||||

| Болгария | -9,1 | -8,4 | -7,2 | -2,4 | 1,8 | 2,5 | -9,0 | -6,0 | 3,5 | 2,4 | 4,0 | 4,0 |

| Венгрия | -3,3 | -10,2 | -5,0 | -0,8 | 2,9 | 1,5 | 1,0 | 3,0 | 4,9 | 4,5 | 5,5 | 5,5 |

| Польша | -11,6 | -7,0 | 2,6 | 3,8 | 5,2 | 7,0 | 6,1 | 5,6 | 4,8 | 4,1 | 4,5 | 5,0 |

| Румыния | -5,6 | -12,9 | -8,8 | 1,3 | 3,5 | 5,4 | 4,1 | -4,0 | -5,4 | -3,2 | 0 | 1,0 |

| Чехия | -0,4 | -14,2 | -6,4 | -0,9 | 2,6 | 4,8 | 4,4 | 0,9 | -2,2 | -0,2 | 1,5 | 2,0 |

| Словакия | -2,5 | -14,6 | -6,5 | -4,1 | -4,1 | 4,8 | 7,0 | 5,0 | 4,4 | 1,9 | 2,0 | 3,0 |

| Валовые инвестиции в основной капитал (или в экономику)* | ||||||||||||

| Болгария | -12,5 | -35,0 | -7,3 | -17,5 | 1,1 | 10,5 | 20,0 | -5,0 | 32,9 | 25,3 | … | … |

| Венгрия | -7,6 | -10,0 | -1,5 | 2,5 | 12,3 | 1,2 | 9,2 | 9,0 | 13,3 | 6,6 | 10,0 | 11,0 |

| Польша | -10,1 | -4,4 | 0,4 | 2,3 | 8,2 | 17,1 | 21,6 | 18,0 | 14,2 | 6,9 | 9,0 | 9,0 |

| Румыния | -38,3 | -25,8 | -1,1 | 8,4 | 26,4 | 10,5 | 8,0 | 2,5 | -18,6 | -12,3 | 0 | 5,0 |

| Чехия | 5,7 | -34,0 | -5,0 | 4,0 | 5,3 | 7,6 | 7,1 | 0,1 | -3,9 | -5,5 | 1,0 | 2,0 |

| Словакия | 2,3 | 1,1 | 9,4 | 30,0 | 18,6 | 11,0 | -18,2 | 0 | 5,0 | |||

Начало депрессии и последующего спада во всех странах относится еще к дореформенному периоду – в Румынии к 1998 г., Болгарии – к 1989 г., в остальных странах – к 1990 г. Трансформационный спад, развиваясь, к определенному моменту достигает своего дна. Затем происходит перелом. Спад заменяется подъемом на новой, рыночной основе и с существенным увеличением участия иностранного капитала:

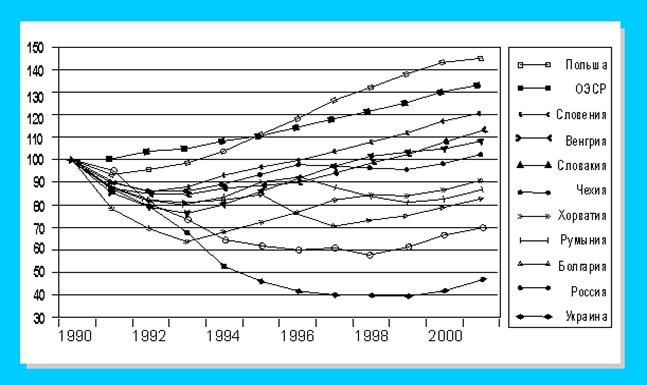

Рис. 2.1 Динамика ВВП стран региона (1990 г. = 100%) [9]

В 2000 году впервые с начала процесса экономической и политической трансформации во всей группе бывших стран с централизованно планируемой экономикой Восточной Европы и бывшего Советского Союза был отмечен экономический рост: их совокупный ВВП увеличился на 6%, что существенно больше среднего показателя для мировой экономики в целом. Весьма высокие темпы роста в 2000 году во многом объяснялись неожиданно быстрым оживлением экономической активности в России, ВВП которой увеличился на 7,7%, что является рекордно высоким приростом за более чем 30 лет. После низких показателей в 1999 году был отмечен также существенный рост объема производства в восточной Европе и балтийских государствах, в частности их совокупный ВВП увеличился соответственно на 3,9 и 4,8%. Такие результаты позволяют предположить, что после 15 лет болезненных реформ во многом завершается длительный и глубокий спад в экономике этих стран, связанный с процессом экономической трансформации. Различный опыт в преодолении данного трудного этапа, а также в процессе углубления и расширения реформ сделали этот регион гораздо более разнородным по сравнению с тем, каким он был 15 лет назад. Большинство восточноевропейских государств уже достигли значительного прогресса в формировании нормально функционирующей рыночной экономики, и в них уже на протяжении нескольких лет наблюдается существенный экономический рост, что позволило им занять место среди основных кандидатов на вступление в ЕС. В то же время в ряде других стран трансформационный спад и процесс осуществления основных реформ оказались гораздо более продолжительными и трудными, чем первоначально предполагалось: в некоторых странах СНГ в 2000 году впервые были отмечены положительные темпы роста за десятилетие.

Похожие работы

... стратегию экспансии своих новых товаров на мировом рынке (вплоть до осуществления в максимальном варианте глобальной стратегии). Глава 2. Неравномерность экономического развития стран мирового хозяйства 2.1 Показатели уровня социально-экономического развития. Система важнейших показателей В целях проведения анализа экономического положения стран мира эксперты, как правило, используют ...

... реформами и смогла нарастить спрос на свои товары на крупных рынках России, Украины, Казахстана. В настоящее время 12-18% ВВП Белоруссии обеспечивает Россия посредством низких цен на энергоносители, реэкспорта нефти, таможенного союза и т.п. 2.5. Статистический анализ экономического развития Узбекистана за последние 5 лет Основные социально-экономические показатели развития страны (в % ...

... безопасности в целом · активизация балтийского вектора белорусской внешней политики способствовало бы нормализации отношений с Западноевропейскими государствами и США. [8; c.55-60] 4.3 Диспропорции в социально-экономическом развитии стран, входящих в регион Внутренние различия Латвии 1) Центральная Латвия (Земгале). Экономическое значение Центральной Латвии определяется прежде всего ...

... результата принятых мер можно ожидать усиления многосторонней системы контроля за национальными нормами регулирования внешней торговли. 2. Влияние миграции капитала на экономику стран базирования и принимающих стран 2.1 Влияние миграции капитала на экономику принимающей страны Разные формы международных капиталопотоков оказывают различное влияние на экономику страны-реципиента. Для ...

0 комментариев