Навигация

Расчет снижение себестоимости отдушки «Диорита»

48236

знаков

4

таблицы

0

изображений

2.3. Расчет снижение себестоимости отдушки «Диорита»

В данной работе приведем насчет снижения себестоимости отдушки «Диорита»

Данная отдушка пользуется наибольшим спросом у Российских производителей.

Таблица 2.1. Анализ затрат по элементам.

| Элементы затрат | 2002 год | 2003год По плану на отчетный год | Фактически за отчетный год | Изменение фактических удел. весов по сравнению | ||||

| сумма, $. | удел. вес, % | сумма, $. | удел. вес, % | сумма, $ | удел. вес, % | С 2002, % | с планом, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Материальные затраты | 57527 | 29,6% | 66258 | 31,3% | 60753 | 30,4% | +0,8% | -0,9% |

| Затраты на оплату труда | 49484 | 25,5% | 59627 | 28,2% | 55457 | 27,8% | +2,3% | -0,4% |

| Отчисления на социальные нужды | 22602 | 11,6% | 22599 | 10,7% | 20335 | 10,2% | -1,5% | -0,5% |

| Амортизация основных фондов | 19741 | 10,2% | 18252 | 8,6% | 17175 | 8,6% | -1,6% | -0,0% |

| Прочие затраты | 44957 | 23,1% | 44949 | 21,2% | 46096 | 23,1% | -0,1% | +1,8% |

| Итого: | 194311 | 100% | 211685 | 100% | 199816 | 100% | ||

Для расчета себестоимости необходимо определение затрат на 1$ Показатель затрат на 1$ товарной продукции характеризует уровень себестоимости 1$ обезличенной продукции. Он исчисляется как частное от деления полной себестоимости всей товарное продукции на ее стоимость в оптовых ценах предприятия. Это — наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость.

Непосредственное влияние на изменение уровня затрат на 1$ товарной продукции оказывают 4 фактора, которые находятся с ним в прямой функциональной связи:

изменение структуры выпущенной продукции;

изменение уровня затрат на производство отдельных изделий; изменение цен и тарифов на потребленные материальные ресурсы; изменение оптовых цен на продукцию.Рассмотрим влияние этих факторов на основе данных таблицы 2.1.

Таблица 2.1.

Затраты на 1$ товарной продукции.

| Наименование показателя | № строки | Формула расчета | Сумма |

| Плановая себестоимость всей ТП, | 1 | åqфSп | 203554 |

| Себестоимость всей выпущенной продукции: | |||

| б) по фактической себестоимости, | 2 | åqфSп | 194321 |

| а) по плановой себестоимости, | 3 | åqфSф | 192130 |

| ТП в оптовых ценах предприятий: | |||

| а) по плану, | 4 | åqпСп | 250066 |

| б) фактически в ценах, принятых в плане, | 5 | åqфСп | 235883 |

| в) фактически в ценах, действовавший в отчетном году (2003) | 6 | åqфСф | 237199 |

| Затраты на 1$ ТП по плану . | 7 | åqпSп åqпCп | 81,40 |

| Затраты на 1$ фактически выпущенной ТП: | |||

| а) по плану, пересчитанному на фактический выпуск и ассортимент | 8 | åqфSп:åqфCп | 82,38 |

| б) фактически в ценах, действовавших в отчетном году | 9 | åqфSф :åqфCф | 81,00 |

| в) фактически в ценах, принятых в плане ((стр.3 - изменение цен):стр.5),cent. | 10 | åqфS'ф: åqфCп | 79,46 |

| г) фактически в оптовых ценах на готовую продукцию, принятых в плане | 11 | åqфSф :åqфCп | 81,45 |

| Затраты на 1$ ТП по отчету за 2002 год. | 12 | 81,90 | |

Условные обозначения:

q -- количество выпущенной отдушки в кг

S -- себестоимость единицы изделия - кг-

C -- оптовая цена единицы изделия –кг-

S'ф -- фактическая себестоимость единицы изделия, скорректированная на изменение цен и тарифов на потребленные материальные ресурсы.

Общее отклонение затрат на 1 $ товарной продукции от плана определяется сравнением строк 9 и 7: 81.00 – 81.40 = –0.4 ., т. е. фактические затраты оказались ниже планируемых .

Проанализируем влияние каждого из 4-х вышеперечисленных факторов на это отклонение.

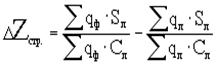

Влияние структурных сдвигов в составе продукции определяется по следующей формуле (сравниваются строки 8 и 7 табл.2.1):

(2.1)

(2.1)

Таким образом, изменения ассортимента выпущенных изделий привело к увеличению затрат на 1$ товарной продукции на 0.98 cent

(82.38 – 81.40).

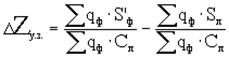

Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяют по формуле (разница строк 10 и 8 табл.2.1):

(2.2)

(2.2)

то есть 79.46 – 82.38 = –2.92 $. Полученное изменение себестоимости за счет этого фактора — это чистая экономия, достигнутая в результате снижения затрат материальных ресурсов, использования более прогрессивной техники и технологии, роста производительности труда.

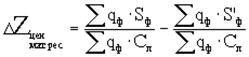

Выделить влияние изменения цен и тарифов на потребленные материальные ресурсы можно, воспользовавшись формулой

(2.3)

(2.3)

или сравнив сроки 11 и 10 таблицы: 81.45 – 79.46 = 1.99 $. Увеличение в среднем цен и тарифов на ресурсы привело к увеличению показателя затрат на 1$ товарной продукции на 1.99 $.

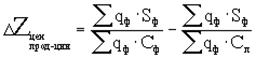

Влияние последнего фактора — изменения оптовых цен на продукцию определяется сравнение строк 9 и 11, т. е. по формуле

(2.4)

(2.4)

Полученное отклонение свидетельствует о снижении затрат на 0.45 $ (81.00 – 81.45 ) за счет увеличения в среднем отпускных цен, установленных предприятием в отчетном периоде на свою продукцию.

По итогам отчетного периода план по снижению затрат на 1$ товарной продукции был значительно перевыполнен (вместо снижения затрат по плану на 0.5 $. фактически они были снижены на 0.9 $.). Проанализировав влияние на это изменение всех 4-х факторов выяснилось, что снижение расходов в основном приходится именно на чистую экономию, т. е. на экономию уровня затрат на производство отдельных изделий. Это является положительным моментом. Однако общая экономия могла бы быть значительно больше, если бы не отрицательное влияние 2-х других факторов. Предприятию необходимо обратить особое внимание на ассортимент выпускаемой продукции, а также, по возможности, ответственней подойти к выбору поставщиков материальных ресурсов, поскольку именно эти факторы (структурный сдвиг в продукции и увеличение цен на потребленные ресурсы) повлияли в сторону увеличения расходов.

ВыводыПроанализировав теоретический материал можно сделать следующие выводы

1. Многочисленные факторы:, влияющие на уровень м динамику себестоимости продукции, можно свести к следующим группам Факторов:

1.1. Факторы, улучшающие использование средств труда (основных фондов).

1.2. Факторы, улучшающие использование предметов труда (оборотных фондов и оборотных средств).

1.3. Факторы, улучшающие использование самого труда.

1.4. Факторы, улучшающие организацию производства, труда и управления.

2. Если улучшается использование всех основных элементов производства, в данном случае факторов, то себестоимость продукции обязательно снизится.

К основным источникам, резервам снижения себестоимости в отраслевой экономике следует отнести следующие.

2.1. Всемерная замена дорогостоящих видов ресурсов на более дешевые.

2.2. Рост производительности труда темпами, превышающими темпы роста оплаты труда.

2.3. Максимальное снижение накладных расходов.

2.4. Полная ликвидация непроизводительных расходов.

Выявленные факторы и резервы снижения себестоимости продукции реализуются определенными путями. В каждой отрасли промышленности, в том числе парфюмерной, эти пути будут конкретными. Однако для отраслей парфюмерной промышленности к наиболее важным и приоритетным следует отнести следующие.

а\ Улучшение качества используемого сырья, увеличение полезных веществ в нем.

б\ Сокращение затрат сырья и полезных веществ в нем на всех этапах транспортировки, хранения и переработки.

в\. Оптимизация уровня концентрации, специализации, кооперирования и комбинирования производства.

г\. Совершенствование организации производства, труда и управления. Диверсификация производства.

д\. Переход на более дешевые виды сырья, материалов, топлива и энергии.

Библиографический список:

1. Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учебник. - 4-е изд., доп. и перераб. - М.: Финансы и статистика, 1997. – 416с.

2. Большой экономический словарь. – М.: Книжный мир, 1999.

3. Куракова Ю. Г. Управление издержками на предприятии Бух. Учет – 1992 г. - №12 с.19.

4. Линкина Е.В., Халевинская Е.Д. Аудит затрат на производство // Журнал «Аудит и финансовый анализ» 2000, N 1

5. Лубнев Ю.П. Экономическая теория: история и современность: Курс лекций /Рост.гос.экон.университет «РИНХ». – Ростов н/Д., 2001.

6. Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х томах. Т.2. – М.: Республика, 1992.

7. Разработка стратегии развития предприятия – требование времени. Маркова В. Д./ ЭКО – 1998г., с. 13.

8. Экономика и организация промышленного производства: Учеб. пособие/ Под ред. М. Н. Тимохина. – М.: Мысль, 1982. – 336с.

9. Экономика предприятия: Учебник для вузов/ В. Я. Горфинкель, Е. М. Купряков, В. П. Прасолова и др.; Под ред. проф. В. Я. Горфинкеля, проф. Е. М. Купрякова. – М.: Банки и биржи, ЮНИТИ, 1996. – 367с.

10. Экономика, организация и планирование промышленного производства: Учеб. пособие для вузов/ Н. А. Лисицын, Ф. П. Висюлин, В. И. Выборнов и др.; Под общ. ред. Н. А. Лисицына. – 2-е изд. перераб. и доп. – Мн.: Выш. шк., 1990. – 446с.

11. Экономический словарь. //Под ред. В.Сергеева. М.,2002

12. Samuelson P.A. Foundations of Economic Analysis. - Cambridge, 1947.

13. Schumpeter J. A History of Economic Analysis. - New York: Oxford University Press, 1954.

14. http://www.cfin.ru/press/afa/2000-1/02-1.shtml

Приложение 1

Подбор направления запаха по желанию потребителя.

Ценовой диапазон к выбранной покупателем отдушке с сохранением направления запаха

| № | Наименование | Направление запаха | Цена за 1 кг |

| Отдушки для мыла |

| ||

| 1 | Ароматная | Фантазийный | 5,82 |

| 2 | Акация (№ 438-1) | Цветочный, акация | 9,80 |

| 3 | Акация (№ 438-2) | Цветочный, акация | 14,46 |

| 4 | Алёнушка | Цветочно-фантазийный | 10,62 |

| 5 | Абрикос (№ 44) | Абрикос | 11,70 |

| 6 | Банная | Цветочно-фантазийный | 6,18 |

| 7 | Бархатистая | Запах мускатного шалфея, лаванды с хвойным оттенком | 10,62 |

| 8 | Белые цветы (№ 423) | Букет белых цветов | 23,22 |

| 9 | Белые цветы (№ 424-1) | Букет белых цветов | 10,16 |

| 10 | Бемби | Цветы, зелень | 12,42 |

| 11 | Большой приз | Фантазийный | 6,54 |

| 12 | Буратино | Цветочный, герань, цитрус | 7,98 |

| 13 | Вазелиновая | Цветочный с нотой пряности | 8,70 |

| 14 | Глицериновая | Фантазийный | 13,50 |

| 15 | Глицериновая (№ 492) | Косметический | 13,52 |

| 16 | Жасмин (№ 468) | Жасмин | 15,08 |

| 17 | Жасмин (№ 468-1) | Жасмин | 9,32 |

| 18 | Земляничная | Земляника | 7,38 |

| 19 | Земляничная (№ 350) | Земляника | 13,86 |

| 20 | Земляничная (№ 489-4)) | Лесная земляника | 10,38 |

| 21 | Кармен | Цветочно-фантазийный | 10,38 |

| 22 | Красный мак | Цветочный с нотой пряности | 8,94 |

| 23 | Лаванда | Лаванда | 16,86 |

| 24 | Лаванда (№ 488) | Лаванда | 12,56 |

| 25 | Лада | Фантазийный с зелёным оттенком | 9,42 |

| 26 | Ландыш | Цветочный с оттенком ландыша | 7,14 |

| 27 | Ландыш (№ 491-11) | Лесной ландыш | 10,14 |

| 28 | Ланолиновая | Фантазийный | 7,86 |

| 29 | Лель | Цветочно-фантазийный | 11,70 |

| 30 | Магнолия | Цветочный с пряным оттенком | 11,34 |

| 31 | Малышам | Цветочный с фруктовым оттенком | 10,86 |

| 32 | Мелисса (№ 446-1) | Лимон с оттенком мяты | 13,04 |

| 33 | Мелисса (№ 446-4) | Лимон с оттенком мяты | 10,52 |

| 34 | Морское (№ 171) | Альдегидный, свежий с цветочным оттенком | 14,70 |

| 35 | Орхидея (№ 465-2) | Цветочный, орхидея | 11,70 |

| 36 | Роза (№ 82а) | Роза | 14,22 |

| 37 | Ромашка | Цветочный, ромашка | 9,54 |

| 38 | Русский лес | Фантазийный с зелёно-пряным оттенком | 14,22 |

| 39 | Свежесть | Свежий с фруктовой нотой | 11,22 |

| 40 | Свежесть (№ 504) | Свежий с фруктовой нотой | 7,98 |

| 41 | Семейная | Фантазийный с хвойным оттенком | 5,70 |

| 42 | Сирень | С нотой сирени | 7,86 |

| 43 | Сирень (№ 291) | Сирень | 14,70 |

| 44 | Сирень (№ 422) | Сирень | 14,36 |

| 45 | Сирень (№ 471а) | Сирень | 12,06 |

| 46 | Трава (№ 437-2) | Фантазийный с нотой травы, зелени | 11,60 |

| 47 | Утро | Цветочно-фантазийный | 8,82 |

| 48 | Фиалка (№ 439-2) | Фиалка | 11,60 |

| 49 | Хвойная | Хвойный | 5,10 |

| 50 | Хвойная (№ 483) | Хвойный с фантазийной нотой | 6,18 |

| 51 | Хвойная (№ 483-3) | Хвойный с оттенком пихты | 6,32 |

| 52 | Хозяюшка | Фантазийный с хвойной нотой | 7,38 |

| 53 | Цветочная | Цветочный с нотой фиалки и жасмина | 11,70 |

| 54 | Цветочная фантазия | Цветочный | 11,58 |

| 55 | Цитрон (№ 487а) | Лимон, свежесть | 10,76 |

| 56 | Шипр | Лесной, древесный | 18,66 |

| 57 | Юбилейная | Цветоч-фантазийный с нотами пачули, ветивера, дубового мха | 10,62 |

| 58 | Яблоневый цвет | Яблоко, зелень, цветы | 10,86 |

| ТУ 64-19-149-92 | |||

| 59 | Яблонька (№ 116) | Зелёное яблоко | 16,74 |

| 60 | Яблонька (№ 484) | Яблоко | 8,72 |

| 61 | Фруктовая (№ 92) | Арбуз, дыня | 23,10 |

| 62 | Фруктовая (№ 92-2) | Свежий, арбуз, дыня | 12,90 |

| 63 | Фруктовая (№ 236) | Персик | 15,06 |

| ТУ 64-19-172-92 | |||

| 64 | Волшебный аромат (№ 106) | Фужер | 14,58 |

| Новинка | |||

| Антибактериальное ср-во "Трикрозил” | 32,00 | ||

| Отдушки для СМС, чистящих средств | |||

| 1 | Ангара- 20 В | Фантазийный | 9,06 |

| 2 | Весенняя | Запах зелени, травы | 6,54 |

| 3 | Кристалл | Свежий, цветочный | 9,42 |

| 4 | Кристалл (№ 513) | Свежий, цветочный | 8,70 |

| 5 | Лотос-2 | Цветочный с фруктовой нотой | 5,70 |

| 6 | Ландыш | Ландыш | 7,26 |

| 7 | Ландыш (№ 491-11) | Лесной ландыш | 10,14 |

| 8 | Морской бриз (№ 313) | Свежий, альдегидный | 22,62 |

| 9 | Свежесть (№ 504) | Свежий с фруктовой нотой | 7,98 |

| 10 | Сирень (№ 471а) | Сирень | 12,06 |

| 11 | Цитрон (№ 174) | Лимон | 16,86 |

| 12 | Цитрон (№ 394) | Лимон | 16,62 |

| 13 | Цитрон (№ 397) | Лимон | 7,38 |

| 14 | Цитрон (№ 397-2) | Лимон | 6,56 |

| 15 | Цитрон (№ 466) | Лимон | 9,42 |

| 16 | Цитрон (№ 487а) | Лимон, свежесть | 10,78 |

| 17 | Абрикос (№ 44) | Абрикос | 11,70 |

| 18 | Лаванда | Лаванда | 27,42 |

| 19 | Цветочная | Цветочный с нотой фиалки и жасмина | 11,70 |

| 20 | Санитарная | Хвойный с цветочной нотой | 6,90 |

| 21 | Свежесть | Свежий с фруктовой нотой | 11,22 |

| ТУ 64-19-149-92 | |||

| 22 | Фруктовая (№ 92) | Арбуз, дыня | 23,10 |

| 23 | Фруктовая (№ 92-2) | Свежий, арбуз, дыня | 12,90 |

| Отдушки для шампуней | |||

| 1 | Алоэ | Алоэ | 17,62 |

| 2 | Алоэ (№ 426-2) | Алоэ | 12,32 |

| 3 | Герань (№ 416) | Листьев герани | 20,58 |

| 4 | Для сухой и жирной кожи | Цветочный с запахом розы, герани | 11,22 |

| 5 | Жасмин (№ 468) | Жасмин | 15,08 |

| 6 | Жасмин (№ 468-1) | Жасмин | 9,32 |

| 7 | Женьшеневая | Фантазийный | 14,22 |

| 8 | Золотистый | Цветочный, герань, роза, жасмин, сирень, фиалка | 11,82 |

| 9 | Крапива (№ 311) | Травянистый. крапивы | 21,18 |

| 10 | Крапивка (№ 476) | Травянистый. крапивы | 9,18 |

| 11 | Лесной | Лесной, хвойный | 6,06 |

| 12 | Малышам | Цветочно-фантазийный | 10,98 |

| 13 | Мята (№ 398) | Мята | 12,78 |

| 14 | Одуванчик (№ 314) | Травянистый, запах одуванчика | 16,38 |

| 15 | Оксилан | Свежий, цветочный, лаванда | 15,66 |

| 16 | Ромашка | Цветочно-травянистый | 11,10 |

| 17 | Ромашка (№ 315) | Ромашка | 24,06 |

| 18 | Ромашка (№ 315-2) | Ромашка | 14,24 |

| 19 | Сирень (№ 471а) | Цветочный , сирень | 12,06 |

| 20 | Смородина (№ 473-4) | Смородина | 21,92 |

| 21 | Фруктовая | Фруктовый | 9,54 |

| 22 | Фруктовая (№ 92) | Арбуз, дыня | 23,10 |

| 23 | Фруктовая (№ 92-2) | Свежий, арбуз, дыня | 12,90 |

| 24 | Фруктовая (№ 236) | Персик | 15,06 |

| 25 | Фантазия (№ 369) | Апельсин с фруктовым оттенком, арбуз, дыня | 10,98 |

| 26 | Шиповник (№ 312) | Шиповник, роза | 15,18 |

| 27 | Шиповник (№ 312-2) | Шиповник | 11,72 |

| 28 | Яблонька (№ 484) | Яблоко | 8,72 |

| 29 | Яблонька (№ 116) | Зелёное яблоко | 16,74 |

| 1-200кг | |||

| 30 | Акация (№ 438-1) | Цветочный, акация | 9,80 |

| 31 | Акация (№ 438-2) | Цветочный, акация | 14,46 |

| 32 | Белые цветы (№ 423) | Букет белых цветов | 23,22 |

| 33 | Белые цветы (№ 424-1) | Букет белых цветов | 10,16 |

| 34 | Земляничная (№ 350) | Земляника | 13,86 |

| 35 | Мелисса (№ 446-1) | Лимон с оттенком мяты | 13,04 |

| 36 | Мелисса (№ 446-4) | Лимон с оттенком мяты | 10,52 |

| 37 | Морской бриз (№ 313) | Свежий, альдегидный | 22,62 |

| 38 | Орхидея (№ 465-2) | Цветочный, орхидея | 11,70 |

| 39 | Роза (№ 82а) | Роза | 14,22 |

| 40 | Сирень (№ 422) | Сирень | 14,36 |

| 41 | Трава (№ 437-2) | Фантазийный с нотой травы, зелени | 11,60 |

| 42 | Фиалка (№ 439-2) | Фиалка | 11,60 |

| 43 | Яблоневый цвет | Яблоко, зелень, цветы | 10,86 |

| Композиции для одеколонов, духов | |||

| 1 | Сирень (№ 471) | Сирень | 14,70 |

| 2 | Цитрон | Цитрусовый | 14,10 |

| 3 | Цитрусовый | Свежий с цитрусовой нотой | 18,54 |

| 4 | Шипр | Свежий, древесный,цитрусовый с нотой дубового мха | 11,10 |

| Отдушки для лосьонов | |||

| 1 | Гигиенический | Цветочно-фантазийный | 35,22 |

| 2 | Женьшеневый | Фантазийный | 14,22 |

| 3 | Огуречный | Свежий с нотой огурца | 11,10 |

| 4 | Утро | Цветочно-фантазийный | 12,90 |

| 5 | Цитрусовый | Свежий с цитрусовой нотой | 18,54 |

Похожие работы

... на предприятии объем производимой продукции увеличился на 94,5% по сравнению с прошлым годом; производительность труда возросла на 50,7%; средняя з/плата – на 38,9%. РАЗДЕЛ 3. РЕЗЕРВЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ в ЗАО ПО «Иркутскмебель» Основой расчета является изучение затрат, влияющих на изменение себестоимости продукции. Эффективным считается мероприятие, когда затраты покрываются за ...

... экономически обоснованных затрат всем участникам процесса предоставления жилищно-коммунальных услуг конечному потребителю; - баланс интересов всех сторон, когда процесс формирования тарифа на жилищно-коммунальные услуги заключается в поиске компромисса между техническими задачами, финансовыми потребностями поставщиков услуг и платежеспособным спросом потребителей; - последовательность и ...

... =30,0*22=660тр Впл=31,6*22=695,2т.р Расчёт экономической эффективности Уц=5% Ур=3% снижение нормы расходов матерьялов. По проектируемому зданию (семиэтажный жилой дом с встроенными офисными помещениями) 1. Снижение себестоимости СМР за счёт уменьшения затрат по стоимости материалов и конструкций См=Ум.к*(1-(100-Ур)*(100-Уц)/100*100) Ум.к – удельный вес затрат на материалы и ...

... по отношению к 2002 году составили соответственно 112% и 172%, что улучшило и стабилизировало финансовое состояние АО в целом. Основными целями АО «Асфальтстрой» являются: • получение прибыли; • снижение себестоимости продукции; • наращивание производственного потенциала; • разработка и применение научно-технических достижений в строительстве и производстве. Анализ себестоимости продукции ...

0 комментариев