Навигация

6. Год Евро.

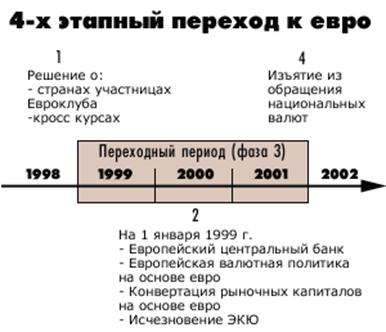

Теперь более подробно остановимся на периоде становления Евро. Когда под грохот новогодних фейерверков 1 января 1999 года в финансовой столице континентальной Европы Франкфурте-на-Майне была представлена новая валюта – евро, она стоила 1,17 американского доллара. А год спустя – 0,97 доллара, то есть потеряла более 20% своей стоимости. По отношению к подорожавшей относительно доллара иене падение евро было еще более удручающим.

Неважное выступление единой европейской валюты на международном рынке во многом обусловлено целой чередой политических потрясений, обрушившихся на Старый Свет в минувшем году. Это и война на Балканах, и нервирующее инвесторов ухудшение отношений с Россией из-за Косово и Чечни. Негативно сказался на курсе евро и коррупционный скандал в Еврокомиссии в начале прошлого года, не говоря уже о громком скандале в Германии, связанном с “теневым” финансированием ХДС. Вряд ли положительно влияет на курс единой европейской валюты и победа в Австрии националистической партии, реально угрожающая единству ЕС. Но охватившая Европу политическая нестабильность – лишь одна из причин, предопределивших ослабление евровалюты. Европейцы не учли все параметры архисложного финансового предприятия.

Таблица 1.

Фиксированные курсы национальных валют к евро:

| Страна | Валюта | Курс валюты по отношению к евро |

| Бельгия | BEF | 40,3399 |

| Германия | DEM | 1,95583 |

| Испания | ESP | 166,386 |

| Франция | FRF | 6,55957 |

| Ирландия | IEP | 0,787564 |

| Италия | ITL | 1936,27 |

| Люксембург | LUF | 40,3399 |

| Нидерланды | NLG | 2,20371 |

| Австрия | ATS | 13,7603 |

| Португалия | PTE | 200,482 |

| Финляндия | FIM | 5,94573 |

| Греция | GRD | 340,750 |

Вектор снижения.

Как уже было сказано ранее, успешное послевоенное восстановление европейских экономик происходило в условиях жесткого валютного контроля, и только со второй половины 70-х, когда хозяйственные комплексы Европы достаточно окрепли, чтобы конкурировать с американской экономикой, европейцы начали неспешно и аккуратно либерализовывать свою валютную политику. Ныне же Европа в условиях “плавающего” валютного курса и свободы передвижения капитала с головой бросилась в далеко не простые и болезненные реформы, сопровождающие переход на единую валюту. Это реформа рынка труда, масштабная приватизация, либерализация энергетического рынка и рынка услуг, грядущая пенсионная реформа, которые должны повысить конкурентоспособность европейского бизнеса. Не случайно министр финансов Германии Оскар Лафонтен (теперь уже бывший) активно пробивал “новый Бреттон-Вуд” в виде фиксации взаимных курсов доллара, евро и иены. Однако ему не удалось найти понимания у своих партнеров, главным образом, конечно, американцев, не пожелавших ограничивать свою денежную политику в интересах европейцев. Лафонтена отправили в отставку, но его аргументация, как считают многие специалисты, во многом была верна. На практике игнорирование собственного исторического опыта в угоду “всемирно победившей” идеологии либерализма обернулось вполне прогнозируемой утечкой капитала, изрядно затрудняющей эти самые либеральные реформы. Несмотря на сохраняющуюся экономическую мощь Евросоюза, переход на единую валюту кардинально изменил отношение инвесторов к Старому Свету. По их мнению, риски вложения в Европу значительно выросли. Дело в том, что сегодня институциональные инвесторы рассматривают ЕС уже не как экономическую организацию, объединяющую суверенные государства, а скорее как единое государство, разделенное на пусть и сравнительно экономически самостоятельные, но все же не имеющие собственной валюты штаты, которые еще недавно были куда более независимыми. И хотя эта метаморфоза еще не до конца вошла в сознание как европейцев, так и их политических партнеров, инвесторы уже работают в новой реальности. Ведь, скажем, если еще год назад итальянское правительство могло с легкостью избежать дефолта по внутреннему долгу, номинированному в лирах, за счет девальвации своей валюты или эмиссии, то сегодня это уже невозможно. Отсюда и совершенно новое отношение к долгам европейских государств, пока еще сохраняющих политический суверенитет, - их обязательства перестают рассматриваться как долги суверенных заемщиков. Этим, кстати, отчасти объясняется и недавняя передача Бундесбанком прав на управление немецким государственным долгом частной инвестиционной компании. Аналогичные меры ранее приняли Австрия, Ирландия и Португалия. Ведь изменившиеся реалии предъявляют куда более жесткие, чем раньше, требования к эффективности управления госдолгом. В совокупности все эти факторы достаточно долго играли против евро, особенно в сочетании с низкими по сравнению с США темпами экономического роста. Однако с уверенностью можно сказать, что за год успел сформироваться рынок евро. Единая валюта полностью доказала свою жизнеспособность на мировых финансовых рынках, создавая постоянную, пусть и неявную, конкуренцию американскому доллару. Пожалуй, наибольшим успехом стал дебют евро на рынке заимствований. Сейчас 40-45% выпускаемых на мировых рынках облигаций номинируются в евро, оттеснив долларовые облигации на второе место. Причем котировки еврооблигаций на протяжении года росли быстрее, чем облигаций долларовых. А завоеванные на рынке долговых обязательств позиции создают хорошие предпосылки для дальнейшего увеличения роли евро в мировой финансовой системе и уменьшения веса доллара. Этому же, как ни странно, может поспособствовать и значительное снижение курса евро в прошлом году. До сих пор оно происходило на фоне кажущегося фантастическим безинфляционного экономического роста в США и достаточно умеренного подъема в Европе. Однако, если Америка и Европа “вдруг” (на самом деле, в том числе и благодаря стимулирующему эффекту дешевого евро) поменяются местами на волне экономического цикла, тенденция может измениться. И тогда евровалюта действительно начнет расти. Опубликованный в середине февраля прогноз предсказывает ЕС экономический подъем на 3,4% – самый быстрый рост с тех пор, как в начале 1993 года этот сводный индекс начали рассчитывать. В пользу того, что маятник предпочтений инвесторов может качнуться в обратную сторону, говорит многое. Консолидирующийся европейский фондовый рынок с большим потенциалом роста выглядит куда перспективнее перегретого американского, а руководство центральных банков всего мира, хотя и воздерживается пока от перевода значительной части резервов из доллара в евро, тем не менее пристально наблюдает за его поведением, чтобы не пропустить момент для расширения доли этой валюты в своих “портфелях”.

Евро и доллар.

На сегодняшний день в роли безраздельно господствующего денежного мерила остается американский доллар. В 90-х годах в мире в долларах США формировалось 50-60% валютных резервов государств, 60-70% экспорта и импорта, 70% банковских кредитов, примерно 50% облигационных займов, 80% операций на валютных рынках. В 80 процентах всех финансовых трансакций доллар выступает одной из сторон. Но появление евро, по мнению ряда экспертов, нужно расценивать как начало процесса частичной дедолларизации мировой экономики. Экономика Соединенных Штатов не настолько сильна, чтобы «Гринбэк» оставался единственным фаворитом финансовых рынков. Общеизвестно: доля США в мировом производстве составляет 27 процентов, а в мировой торговле – менее 20 процентов. Однако когда иностранные государства и их граждане держат свои сбережения или ведут расчеты в долларах, они в непрямой форме субсидируют Соединенные Штаты, обеспечивая им высокий, а вернее, завышенный уровень жизни, который не соответствует их реальным доходам. С укреплением евро, как пишет эксперт газеты «Вашингтон пост», «Соединенные Штаты вынуждены будут жить по средствам, как все остальные». Особого внимания заслуживает мнение Роберта А. Манделла – автора теории оптимальных валютных зон (которая легла в основу валютной интеграции стран ЕС), лауреата Нобелевской премии по экономике за 1999 год: курс евро в течение текущего года может оказаться выше курса доллара США. Он связывает свой прогноз с тем, что экономический рост США, ставший одной из причин укрепления курса доллара в последнее время, замедлится уже в текущем или следующем году из-за высоких цен на нефть, и возникшая при этом необходимость финансирования дефицита платежного баланса в США значительно укрепит позиции евро. Вместе с тем, наблюдавшееся в последнее время снижение курса евро по отношению к доллару было вызвано объективными причинами европейского интеграционного процесса, который в целом позитивен для европейской экономики и будет в дальнейшем стимулировать ее подъем. По мнению Манделла, в ближайшие годы зона евро будет существенно расширяться, и через 10 лет в нее могут входить до 50 стран. Однако будет расширяться и зона влияния американской валюты, благодаря чему сила этих валют останется примерно равной. Мнение ученого подтверждается событиями на валютных рынках. В ходе состоявшихся 30 мая текущего года на биржах Юго-Восточной Азии торгов курс евро вырос до рекордного за последнее время уровня – 0,92 доллара. Хотя само по себе это повышение не является особенно высоким, тем не менее, оно может знаменовать собой перелом к довольно устойчивой тенденции.

Последние тенденции и перспективы.

С января 1999 года курс европейской валюты по отношению к доллару постепенно снижался. В начале сентября 2000 года падение евро резко усилилось после заявления канцлера ФРГ Герхарда Шредера о том, что слабый евро выгоден для экономики Германии, поскольку способствует увеличению экспорта и стимулирует таким образом рост ВВП. Курс евро достигал рекордно низкой отметки 11 сентября 2000 года, когда он упал до 0,85 доллара за евро из-за того, что на встрече министров финансов Евросоюза не было высказано никаких намерений поддержать единую валюту. В этих условиях Европейский центральный банк впервые решил поддержать курс евро, который за неполных два года существования валюты снизился на 25%. Руководство ЕЦБ заявило о том, что купит на валютном рынке 2,5 млрд. евро (2,15 млрд. долларов) и будет осуществлять валютные интервенции в будущем. Сообщение ЕЦБ подтолкнуло курс евро вверх к отметке 0,87 доллара. К концу торгов, однако, он снизился до 0,862 доллара за евро. Вмешательство в ситуацию ЕЦБ для поддержания курса евро означает победу тех сил, которые считают дальнейшее удешевление единой валюты недопустимым, поскольку это ослабляет позиции европейских стран на мировых рынках. Существуют и внеэкономические аргументы: падение евро унижает достоинство европейцев. Особенно активную позицию по недопущению дальнейшего снижения курса евро занимает Франция. Так, ее Президент Жак Ширак и премьер-министр Лионель Жоспен неоднократно указывали на необходимость разработки участниками Евросоюза совместной программы по стабилизации курса евро, предусматривающей, в частности, и валютные интервенции ЕЦБ.

В то же время немецкое правительство и Дойче-банк полагают, что искусственное вмешательство в курсовую политику нецелесообразно, а ряд экспертов указывает на то, что низкий курс единой валюты даже выгоден европейской экономике, так как способствует повышению конкурентности европейских товаров.

Можно предполагать, что ЕЦБ не только примет меры по укреплению слишком уж подешевевшего евро, но и не допустит вредного для экономики завышения его курса.

Согласно опросу журнала The Economist, проведенному среди трейдеров 40 крупнейших банков США и Европы, к декабрю 2000 года евро должен быть заметно дороже, чем сейчас. Средний прогноз предсказывает курс в районе 1,12 доллара за евро, а, исходя из самых оптимистичных оценок, он может даже восстановиться до начального уровня – 1,17 доллара за евро.

Похожие работы

... стран в менее процветающие, за чем последует обесценивание и в перспективе - угроза полного краха как собственно валюты, так и экономической системы союза в целом. Выбор среди стран ЕС тех, кто станет членом Европейского валютного союза, должен быть сделан в начале 1998 года на основе экономических показателей нынешнего года. По предварительным оценкам страны, удовлетворяющие квалификационным ...

... 1973 г. международная конференция в Париже подчинила курсы валют законам рынка. С этого времени курсы валют не фиксированы и изменяются под воздействием спроса и предложения. Устройство современной мировой валютной системы было официально оговорено на конференции МВФ в Кингстоне (Ямайка) в январе 1976 г. Основой этой системы являются плавающие обменные курсы и многовалютный стандарт. Переход к ...

... экономической интеграции, а также создание зоны европейской стабильности с собственной валютой в противовес Ямайской валютной системе, основанной на долларовом стандарте. На взаимную торговлю стран входивших в ЕВС, приходилось от 55% до 70% их внешнеторгового оборота. Именно Германия, традиционно обеспечивавшая львиную долю торговых потоков европейского региона, была инициатором создания новой ...

... вызывая никаких национальных ассоциаций. Против сохранения названия экю решительно выступала Германия, утверждая, что за ним в общественном сознании будет тянуться шлейф прошлых неудач европейской валютной интеграции, валютных кризисов и инфляции. Существовала и другая веская причина: аббревиатура совпадала с названием старинной французской монеты, чеканившейся в золотом и серебряном исполнении с ...

0 комментариев