Навигация

Управление запасами материальных ресурсов предприятия на основе анализа финансовых вложений в оборотные средства

51974

знака

2

таблицы

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

КОЛОМЕНСКИЙ ИНСТИТУТ (филиал)

ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ ВЫСШЕГО ПРОФЕССИОНАЛЬНО ОБРАЗОВАНИЯ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОТКРЫТЫЙ УНИВЕРСИТЕТ

Экономический факультет

Кафедра «Менеджмент»

Специальность: экономика и управление на предприятии машиностроения

КУРСОВАЯ РАБОТА

по учебной дисциплине «Логистика»

Тема «Управление запасами материальных ресурсов предприятия

на основе анализа финансовых вложений в оборотные средства»

Исполнитель:

Студентка группы Э-31

Грачева О.А.

Руководитель КР:

Изергин Н.Д.

Коломна – 2007 г.

Содержание

Введение

Раздел I. Теоретическая часть

1.1 Запасы. Виды запасов

1.2 Система управления запасами

1.3 Понятие и состав оборотных средств (ОС)

1.4 Нормирование ОС

Раздел 2. Практическая часть

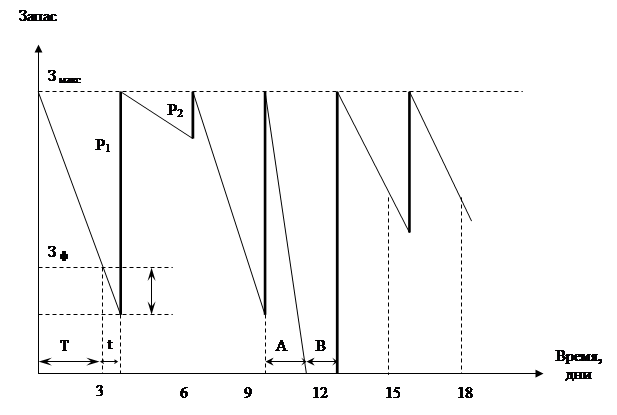

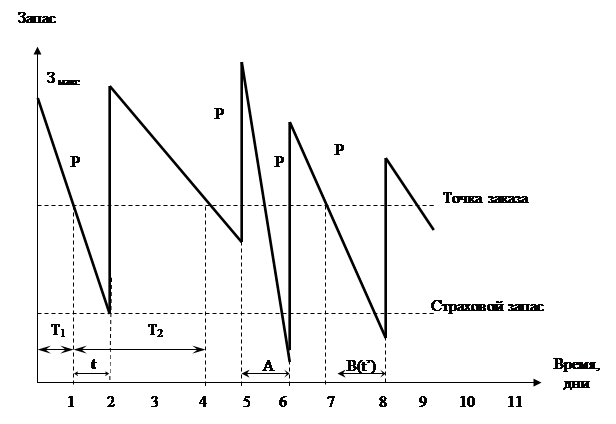

2.1 Расчет норматива оборотных средств (ОС) предприятия в текущем запасе МТ ресурсов

2.2 Расчет норматива ОС предприятия в страховом запасе материалов на складе

2.3 Расчет норматива ОС предприятия в транспортном запасе материалов на складе

2.4 Расчет норматива ОС предприятия в запасе материалов на стадии разгрузки, приемки, складирования, подготовки к производству

2.5 Расчет норматива ОС в производственных запасах материалов на складах предприятия

2.6 Расчет норматива ОС в незавершенном производстве на складах предприятия (в т.ч. цехов)

2.7 Расчет норматива ОС на запасные части и инструмент для ремонта оборудования и транспортных средств

2.8 Расчет норматива ОС на малоценный инструмент и быстроизнашивающиеся предметы

2.9 Расчет норматива ОС на спецодежду

2.10 Расчет норматива ОС в расходах будущего периода

2.11 Расчет норматива ОС в готовой продукции

2.12 Определение совокупного норматива ОС предприятия

Заключение

Список литературы

Введение

В условиях рыночной экономики становятся особенно актуальными вопросы рациональной и эффективной организации процессов управления и контроля за движением материальных и финансовых потоков с целью повышения эффективности материально-технического снабжения самого предприятия и сбыта производимой им готовой продукции. Это необходимо для оптимизации уровня запасов и эффективного их использования, уменьшения их уровня, а также минимизации оборотных средств, вложенных в эти запасы.

Для решения производственных задач управляющие предприятия должны обладать не только недюжинными организационными способностями, хорошими знаниями экономики, технологии производства, финансов, бухгалтерского учета и т.д., но и иметь в своем распоряжении мощный и работоспособный «инструментарий», обеспечивающий возможность эффективного управления финансово-хозяйственной деятельностью промышленного предприятия. Под «инструментарием» понимается разработанный профессионалами Типовой пакет методических документов по определению, например: норм выработки, норм расхода сырья и материалов на выпуск единицы продукции, норм использования оборудования, норм запасов, норм и нормативов оборотных средств и т.д. Для автоматизации этой работы на основе Типовых методических документов, создаются специализированные программные комплексы.

Поэтому менеджер предприятия, руководство и сотрудники служб снабжения и сбыта, плановой и финансовой служб должны стремиться к эффективному управлению движением материальных и финансовых ресурсов – управлению процессами снабжения и сбыта, запасами и оборотными средствами, вложенными в эти запасы. Они должны своевременно предупреждать о наличии и появлении дефицитных позиций по товарно-материальным ценностям на предприятии, которые грозят нарушить бесперебойность организации процесса производства, выявлять излишние запасы материальных ресурсов с целью определения возможности их реализации. Наличие оптимальных запасов на предприятии, которое можно обеспечить путем организации управления и контроля за потоками материальных и финансовых ресурсов, за состоянием и уровнем запасов позволяет рассматриваемому предприятию бесперебойно функционировать при малом объеме «омертвленных» материальных ресурсов и небольших размерах отвлеченных оборотных средств, вложенных в эти запасы. Это позволит выявить излишние запасы, реализация которых даст возможность снизить издержки по содержанию самих запасов и соответственно повысить эффективность производства.

Раздел 1. Теоретическая часть

1.1 Запасы. Виды запасов

Прежде чем готовая продукция попадет конечному потребителю, она проходит производственный цикл, начиная от сырья (полуфабриката) и заканчивая готовой продукцией. Учитывая, что ситуация на рынке носит непредсказуемый характер это отражается на производственном процессе. Назвать точную цифру, сколько будет продано готовой продукции в следующем месяце, не берется ни один специалист.

Чтобы не остановилось производство из-за отсутствия запасов сырья, по причине увеличения резкого спроса или перебоев в снабжении, то на производстве создаются запасы. Если бы производственный процесс функционировал бы как единый конвейер, то потребности в запасах сводились к нулю. В реальной жизни этого не происходит.

Управление запасами представляет собой проблему, общую для предприятий и фирм любого сектора системы хозяйствования. Запасы требуется создавать в промышленности, розничной торговле, на предприятиях, фирмах и т.д.

Управление запасами в логистике — оптимизация операций, непосредственно связанных с переработкой и оформлением грузов и координацией со службами закупок и продаж, расчет оптимального количества складов и места их расположения.

Существует много причин, по которым фирмы идут на создание запасов. Основным доводом является то, что на предприятии должно быть определенное количество материальных ресурсов для поддержания производственного процесса. При отсутствии необходимого запаса предприятие может понести большие убытки.

Создавая запас, необходимо учитывать, что расширение ассортимента товаров на рынке приводит к сокращению жизненного цикла товара, а так же влияет на поведение партнеров, покупателей и конкурентов. Запасы – оборотный капитал, чем их меньше, тем эффективнее производство.

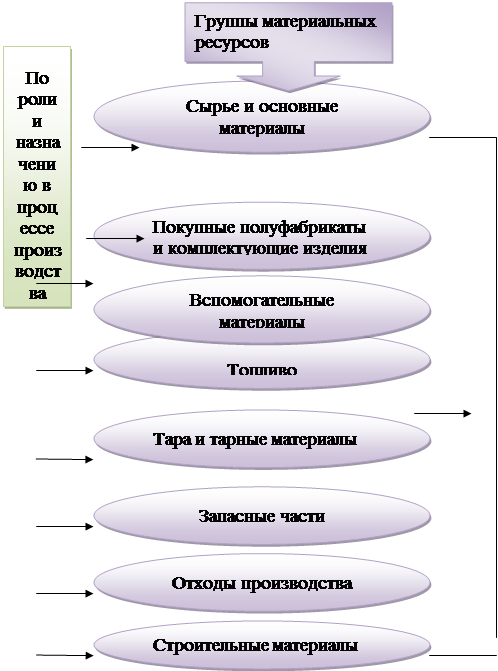

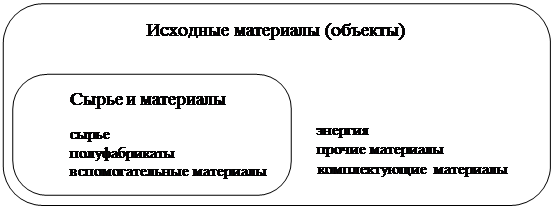

На производственном предприятии существуют три вида МТ запасов: 1) производственные запасы, 1) незавершенное производство, 3) запасы готовой продукции. Все они по своему содержанию имеют натуральную и стоимостную оценку.

К производственным запасам на перерабатывающих предприятиях относят:

- сырье и основные материалы;

- покупные полуфабрикаты, требующие затрат живого труда для превращения их в готовую продукцию;

- вспомогательные материалы, которые либо придают продукции необходимые свойства или товарный вид, либо служат для ухода за техникой и проведения химических анализов;

- топливо и другие виды энергии.

К незавершенному производству относят продукцию, находящуюся в производстве и запасах на складах цехов, которая на момент расчета находится на какой-либо стадии изготовления. В нее включается в том или ином объеме стоимость МТ ресурсов и количество труда, затраченное на ее изготовление, а также потребленная электроэнергия и т.д.

Запасы готовой продукции имеют стоимость продукции, законченной в производстве и готовой к реализации, где она комплектуется, упаковывается, а затем отгружается потребителю.

Т.о. оборотные производственные фонды непосредственно связаны с производственно-хозяйственной деятельностью по выпуску продукции.

Фонды обращения связаны с реализацией готовой продукции и получением за нее денежных средств в форме доходов предприятия.

Похожие работы

... . Из всего сказанного следует, что натуральные измерители используются для количественного учета, а стоимостные - для суммового. 1.2 Нормативная база управления материальными ресурсами предприятия Нормативно-законодательная база по управления материальными ресурсами предприятия предусматривает применение таких актов имеющих уровень Законов как Гражданский и Налоговый кодексы РК, закон «О ...

... руб. в год (8800 в месяц), а также экономию по налогу на имущество в размере 21120 руб в год. ЗАКЛЮЧЕНИЕ В процессе выполнения дипломной работы «Управление запасами предприятия», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия; на основе анализа предметно-объектного материала были разработаны ...

... аудиторской проверке” определены условия, при которых аудиторская проверка является обязательной. Результаты аудиторской проверки следует учитывать при проведении анализа финансово-экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов ...

... . Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием. Глава 2. Анализ финансового состояния ОАО «Транснефтепродукт» 2.1. Технико – экономическая характеристика ОАО «Транснефтепродукт» ОАО «АК «Транснефтепродукт» образована в соответствии с Указом Президента РФ от 17 ноября 1992 года № 1403 «Об особенностях ...

0 комментариев