Навигация

Факторы инвестиционной привлекательности страны

50626

знаков

2

таблицы

0

изображений

Министерство образования РФ

Санкт-Петербургский государственный

инженерно-экономический университет

Кафедра мировой экономики и международного менеджмента

КУРСОВАЯ РАБОТА

по дисциплине “Международная экономика”

на тему:

Факторы инвестиционной

привлекательности страны

Выполнил:

студент группы

1322

Александров Игорь

Проверил:

заведующий кафедрой

Шимко

Петр Дмитриевич

Санкт-Петербург

2004

Оглавление

Введение. 3

1. Понятие инвестиционной привлекательности. 4

2. Факторы инвестиционной привлекательности страны. 9

2.1 Фактор риска. 9

2.2 Уровень экономического роста. 11

2.3 Политическая стабильность. 12

2.4 Размеры рынка. 12

2.5 Зависимость от иностранной помощи. 12

2.6 Размеры внешнего долга. 13

2.7 Конвертируемость валюты. 13

2.8 Сила валюты. 13

2.9 Уровень внутренних накоплений. 13

2.9 Уровень развития инфраструктуры. 13

3. Инвестиционный климат России. 15

3.1 Иностранные инвестиции в Россию.. 17

3.2 Цели иностранных инвестиций. 19

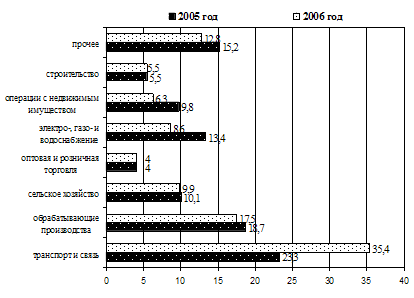

3.2.1 Статистические данные по инвестициям в РФ.. 20

3.3 Проблемы на пути иностранного капитала. 27

Заключение. 30

Список использованной литературы: 31

ВведениеРассматривая любую страну с рыночной экономикой можно увидеть большое количество различных аспектов ее жизни, а также множество показателей, по которым складывается впечатление о ее благосостоянии, уровне развития и жизни. Одним из важнейших критериев является инвестиционная привлекательность. Она описывается несколькими важными факторами, от которых напрямую зависит приток капитала в страну, а соответственно и ее потенциальные возможности к развитию. В свою очередь эти факторы основываются на многих показателях жизни страны. Инвестиции являются одним из важнейших элементов, на котором основывается экономика и благосостояние государства, развитие производства, предпринимательства и бизнеса.

1. Понятие инвестиционной привлекательностиИнвестиционная деятельность неразрывно связана с оценкой состояния и прогнозированием развития инвестиционного рынка. Под инвестиционным рынком понимают рынок инвестиционных товаров и инвестиционных услуг. Но понятие инвестиционного рынка должно рассматриваться более широко – как рынок объектов инвестирования во всех его формах.

Состояние инвестиционного рынка характеризуют такие элементы, как спрос, предложение, цена и конкуренция. Соотношение этих элементов постоянно изменяется. Это общее состояние изменчивости инвестиционного рынка представляет собой чрезвычайно сложное экономическое явление, поскольку оно формируется под влиянием множества экономических факторов.

Процесс изучения инвестиционного рынка состоит их ряда последовательных этапов.

На первом этапе осуществляется оценка и прогнозирование макроэкономических показателей развития инвестиционного рынка. Изучение макроэкономических показателей является первым, наиболее сложным этапом его исследования, требующим привлечение обширной информации и квалифицированных исполнителей. Информационной базой для изучения являются различные государственные программы развития отдельных сфер экономики.

Особую роль в прогнозных исследованиях, связанных с развитием инвестиционного рынка, играет рассмотрение следующих условий и факторов в предстоящем периоде:

- намечаемая динамика валового внутреннего продукта;

- изменение доли национального дохода, расходуемого на накопление;

- развитие приватизационных процессов;

- изменение налогового регулирования инвестиционных и других видов предпринимательской деятельности;

- изменение учетной ставки Национального банка.

На втором этапе осуществляется оценка и прогнозирование инвестиционной привлекательности отраслей экономики.

Инвестиционная привлекательность отраслей – интегральная характеристика отдельных отраслей экономики с позиции перспективности развития, доходности инвестиций и уровня инвестиционных рынков. Оценка инвестиционной привлекательности отдельных отраслей осуществляется при разработке инвестиционной стратегии компании.

Одной из главных задач, стоящих перед инвестором, является выбор в качестве объекта инвестирования компаний тех отраслей, которые имеют наилучшие перспективы развития и могут обеспечить наиболее выгодную эффективность инвестиций. Процесс изучения инвестиционной привлекательности отраслей экономики состоит из трех этапов «1»:

1) выбора системы информативных показателей для наблюдения;

2) построение системы аналитических показателей и проведение оценки инвестиционной привлекательности;

3) прогнозирования инвестиционной привлекательности отдельных отраслей экономики.

В процессе оценки и прогнозирования инвестиционной привлекательности отраслей необходимо учитывать их жизненный цикл. Жизненный цикл состоит из ряда стадий:

“Рождение” характеризует разработку и внедрение на рынок новых видов товаров, объем потребностей, в которых вызывает строительство новых предприятий, выделяющихся в подотрасль, а затем в самостоятельную отрасль. Этот период характеризуется значительными объемами инвестирования, без какой либо прибыли.

“Рост” характеризует признание потребителями новых видов товаров, быстрый рост объема спроса на них и соответствующий рост числа компаний. На этой стадии инвестирование осуществляется высокими темпами (“инвестиционный бум”).

“Расширение” характеризует период между высокими темпами роста числа новых компаний и стабилизацией этого роста. Основной объем инвестирования направляется на расширение уже имеющихся производственных объектов.

“Зрелость” характеризует период наибольшего объема спроса на товары данной отрасли, совершенствование качественных характеристик выпускаемой продукции, основной объем инвестиций направляется на модернизацию оборудования или на техническое перевооружение компании.

“Спад” характеризует период резкого уменьшения объема спроса на товары данной отрасли в связи с развитием новых отраслей, товары которых заменяют традиционную потребность. Эта стадия характерна не для всех отраслей, а для тех, которые выпускают продукцию подверженную значительному влиянию НТП.

В современных условиях смена стадий жизненного цикла отдельных отраслей в значительной мере связана с осуществляемой структурной перестройкой экономики. Приоритетными направлениями перестройки являются отрасли угольная, нефтегазовая, электроэнергетики; черной и цветной металлургии; машиностроения и металлообработки; деревообрабатывающая и целлюлозно-бумажная; легкая, пищевая, медицинская; сельского хозяйства; строительного и транспортного комплексов.

Перспективность развития – важный, но далеко не единственный критерий, определяющий инвестиционную привлекательность отраслей. Такая оценка должна включать также показатели доходности и риска; направление, темпы и формы приватизации; экспортный потенциал продукции, а также ее ценовой защищенности от импорта и другие факторы.

На третьем этапе осуществляется оценка и прогнозирование инвестиционной привлекательности регионов.

Инвестиционная привлекательность регионов – интегральная характеристика отдельных регионов страны с позиции инвестиционного климата, уровня развития инвестиционной инфраструктуры, возможностей привлечения инвестиционных ресурсов и других факторов, существенно влияющих на формирование доходности инвестиций и инвестиционных рисков. Оценка инвестиционной привлекательности отдельных регионов осуществляется при разработке инвестиционной стратегии компании.

Каждый инвестиционный проект имеет конкретную направленность и с наибольшей эффективностью может быть реализован в тех регионах, где для этого имеются наилучшие условия. Поэтому важную роль в процессе обоснования стратегии инвестиционной деятельности компаний и фирм играет оценка и прогнозирование инвестиционной привлекательность регионов.

Оценка и прогнозирование инвестиционной привлекательности регионов должны быть непосредственно увязаны с государственной региональной политикой. Целью этой политики является обеспечение эффективного развития регионов с учетом рационального использования разнообразных экономических возможностей каждого из них. В соответствии с этой целью, задачами государственной политики регионального развития является реконструкция старых промышленных регионов; стимулирование развития экспортных и импортозаменяющих производств тех регионов, которые имеют для этого наилучшие условия.

Реализация этих задач тесно связана с государственной и частной инвестиционной деятельностью.

На четвертом этапе осуществляется оценка инвестиционной привлекательности компаний.

Инвестиционная привлекательность компаний – интегральная характеристика отдельных компаний – объектов предстоящего инвестирования с позиций перспективности развития, объема и перспектив сбыта продукции, эффективности использования активов и их ликвидности, состояния платежеспособности и финансовой устойчивости. Оценка инвестиционной привлекательности компаний осуществляется при помощи методов маркетингового и финансового анализа.

В качестве потенциальных объектов инвестирования рассматривается инвестиционная привлекательность компаний. Оценка привлекательности проводится инвестором при определении целесообразности осуществления капитальных вложений в расширение и техническое перевооружение действующих предприятий; выборе для альтернативных объектов приватизации; покупке акций отдельных компаний.

Оценка инвестиционной привлекательности действующей компании, прежде всего, предполагает выявление стадии ее жизненного цикла. В теории рынка выделяется шесть таких стадий:

1)“рождение”

2)”детство”

3) ”юность”

4) ”ранняя зрелость”

5)”окончательная зрелость”

6) “старение”

Инвестиционно-привлекательными считаются компании находящиеся в процессе роста, т.е. на первых четырех стадиях своего развития. На стадии “окончательной зрелости” инвестирование целесообразно, если продукция компании имеет достаточно высокие маркетинговые перспективы, а объем инвестиций в техническое перевооружение относительно небольшой и вложенные средства могут окупиться в кратчайшие сроки. На стадии “старения” инвестирование, как правило, нецелесообразно, за исключением тех случаев, когда намечается перепрофилирование.

Определение стадий жизненного цикла предприятия осуществляется путем проведения динамического анализа. В этих целях за ряд последних лет анализируются следующие показатели:

-динамика объема продукции

-динамика общей суммы активов

-динамика суммы собственного капитала

-динамика суммы прибыли

По темпам изменения этих показателей можно судить о стадии жизненного цикла компании. Наиболее высокие темпы прироста показателей за ряд лет характерны для стадии “юность” и ”ранняя зрелость”; стабилизация большинства перечисленных показателей, характерна для стадии “окончательная зрелость”, а снижение – для стадии “старение”.

Наряду с выявлением стадии жизненного цикла компании оценка ее инвестиционной привлекательности предполагает проведение обширного финансового анализа ее деятельности. Такой анализ позволяет оценить возможную доходность и сроки возврата инвестируемых средств, а также выявить наиболее значимые по финансовым последствиям инвестиционные риски.

2. Факторы инвестиционной привлекательности страныФакторами инвестиционной привлекательности страны являются в основном определенные макроэкономические показатели развитости страны в целом, зависящие от развития производства, уровня развития технологий, уровня жизни и многих других, связанных между собой параметров, объединяя которые можно составить цельную картину инвестиционной привлекательности той или иной страны или региона. От уровня развития и состояния этих факторов зависит практически вся жизнь экономики любой страны. Сейчас им уделяется огромное внимание, но улучшение их показателей является долгосрочным и достаточно сложным заданием.

2.1 Фактор рискаПри выборе направления инвестиций перед любым участником экономических отношений стоит задача определения не только выгодных отраслей, но и наименее рискованных. Для этого инвестор может использовать как распространенные методы оценки рисков, так и разрабатываемые модели прогноза экономического развития страны в целом. Представляется целесообразным наряду с привычными методами использовать нестандартные и менее формализованные средства анализа. При этом необходимо учитывать большое количество параметров: статистические данные по экономике и отраслям за длительный период; наличие и качество нормативно-правовой базы, регулирующей экономические отношения; положение иностранного капитала; макроэкономические показатели состояния регионов; ситуация в мировой экономике; внутри- и внешнеполитическая обстановка; социальный, этнический, религиозный состав общества и пр.

Вместе с тем следует отметить недостаточную разработанность вопроса об использовании неформализуемых показателей для анализа и управления и рисками. Одна из причин этой ситуации заключается в недостатке информации о регионах, об их экономическом положении, нехватке систематизированной информации о социальных, демографических и прочих процессах, протекающих в регионах России. С другой стороны отсутствуют модели анализа и управления рисками, возникающими на уровне регионов России. Поэтому одной из проблем, возникающей как на федеральном и местном уровнях, так и у частных компаний, планирующих выходить на региональные рынки, является разработка собственных моделей и методов анализа и управления рисками.

Подобные модели призваны решать следующие задачи «2»:

· определение факторов риска;

· выбор ограничений и методов оценки;

· количественная и качественная оценка рисков;

· рекомендации по принятию решений об использовании складывающихся рисковых ситуаций;

· рекомендации по инвестированию;

· рекомендации по применению методов управления рисками;

· контроль хода инвестиционных процессов.

Точность данных моделей можно проверять при определении точек экстремумов - точек вхождения в инвестиционный проект, выхода из него; точек безубыточности, прибыльности, сроков окупаемости и пр. Это необходимо на начальном этапе для внесения отдельных корректировок в модели. На основе этого можно сделать частичные выводы о степени эффективности тех или иных методов и моделей анализа и управления рисками.

В данном случае идет речь об определении ограничений, накладываемых на инвестиционные процессы в российских регионах. Можно сформулировать следующие ограничения и особенности обеспечения безопасности инвестиций.

Во-первых, целесообразнее вложение средств в проекты, находящиеся под контролем инвестора. Необходимо обладать не только общепринятыми в мировой практике экономическими механизмами контроля над ходом проекта, но и располагать рычагами воздействия политического и непрямого экономического характера. То есть надежнее осуществлять инвестиции в собственные и аффилированные структуры.

Во-вторых, требуется объективно оценивать значение той или иной отрасли в экономике страны с учетом утвержденных или рассматриваемых программ развития и государственной поддержки. Это связано с тем, что в ситуации искажения принципа конкуренции в большинстве отраслей экономики России одним из определяющих факторов развития является позиция органов государственной власти.

В-третьих, большую роль играет фактор политических рисков внешнего и внутреннего характера, создающий настрой неопределенности у инвесторов в выборе момента и объектов инвестиций. Поэтому, как уже сложилось, вложение средств благоразумнее осуществлять в периоды между выборами и другими значительными внешне- и внутриполитическими событиями.

В-четвертых, большинство специалистов не принимают во внимание тот факт, что российская экономика обладает многими специфическими чертами, связанными с ее ролью в мировом разделении труда и специализации производства. И эти особенности дают основание предполагать, что те отрасли, которые представляются перспективными с точки зрения закономерностей развития экономики других стран, отнюдь не являются наиболее выгодными для вложения.

В-пятых, очень низкая производительность труда на российских предприятиях позволяет говорить о необходимости резкого изменения менеджмента, корпоративной культуры. Тем самым перед инвестором встает задача реформирования системы управления на предприятиях, при этом необходимо учитывать этнокультурный фактор при размещении средств.

Итак, можно сделать следующие выводы об ограничениях, накладываемых на инвестиционные процессы и направленных на минимизацию рисков.

Инвестору целесообразнее вкладывать средства в проекты, находящиеся у него в собственности; в регионы, где он располагает экономическими и политическими рычагами воздействия; в отрасли, недооцененные другими участниками рынка. При вложении средств он должен учитывать необходимость кардинальной перестройки системы менеджмента и формирования собственных управленческого аппарата и корпоративной культуры.

2.2 Уровень экономического ростаЭтот фактор является своеобразным индикатором для потенциального инвестора состояния экономики страны, в которую он потенциально может вложить свой капитал. Показателем же данного фактора является коэффициент прироста уровня валового внутреннего продукта на определенном временном промежутке (обычно инвестор просматривает сравнительно небольшие временные промежутки, но не стоит забывать, что они зависят от того, какое время инвестор будет ожидать отдачи от собственных вложений).

2.3 Политическая стабильностьЭтот очень важный фактор может легко объяснить причины инвестиционного кризиса в некоторых развивающихся странах, например в России. Как известно от различных политических маневров зависит многое и в экономике, поэтому, когда происходят жесткие и непредсказуемые перемены в политической жизни страны ее рынок, а возможно, что и рынки соседних государств реагируют незамедлительно, и в подавляющем большинстве случаев – обвалом. Как самый яркий, не требующий комментариев пример можно привести кризис 1998 года в России, а также многие другие: неожиданный уход Ельцина в 2000, различные острые заявления политиков и т.д. В таких условиях невозможно привлечь большие объемы иностранного капитала, что объясняется элементарным неоправданным риском для инвесторов, который к тому же абсолютно безвозмезден.

2.4 Размеры рынкаЭтот параметр определяет размеры потенциального спроса, поэтому имеет очень важное значение в оценке инвестиционной привлекательности той или иной страны. Размер рынка определяется, опираясь на многие факторы и показатели такие как например: количество населения (или потенциальных потребителей), конъюнктура спроса, величина спроса на аналоги проектируемого товара или же прогнозный спрос и другие. Объем и целесообразность инвестиций в целом во многом зависят от этого фактора.

2.5 Зависимость от иностранной помощиВполне обоснованный интерес инвесторов к этой проблеме объясняется тем, что в зависимые страны сложнее инвестировать, если инвестор сам не является представителем одной из стран – помощников. Также зависимость других стран свидетельствует о несвободной экономике, неспособности к самостоятельным реформам, развитию, торможению на пути к процветанию и др. Таким образом глубокая зависимость страны от других встает на пути свободного капитала, и как следствие, на пути развития отечественной экономики.

2.6 Размеры внешнего долгаОчень важный показатель для любого крупного инвестора это, конечно же, размеры внешнего долга страны. Большой размер внешнего долга вкупе со слабой экономикой и зависимостью от других стран вряд ли привлечет крупные, а главное долгосрочные инвестиции в страну. Слишком высокий риск одномоментного обрушения экономики такой страны позволит делать лишь краткосрочные, точечные вливания в определенные, прибыльные сектора экономики, но за развитие больших, мощных отраслей возьмется далеко не каждый.

2.7 Конвертируемость валютыДанный фактор опять же показывает фактический уровень развития страны. Свободно конвертируемая валюта – это естественно большое преимущество в условиях выбора инвестором того или иного полигона для своих действий. Объясняется это в основном свободой внешней конвертируемости валюты, а также возможностью репатриации прибыли.

2.8 Сила валютыПод этим понятием подразумевается инфляционная стабильность валюты (относительно корзины ведущих валют мира – SDR «9»). И также как и предыдущие факторы, этот является показателем развития экономики отдельно взятой страны. Слабая валюта требует постоянного контроля и также является одним из сильнейших факторов риска.

2.9 Уровень внутренних накопленийЭтот показатель характеризует возможные колебания уровня ВВП. Разница между ВВП и потреблением, оптимально 24% от ВВП, дает 4-5% роста ВВП в год, соответственно намечая определенный рост экономики и некую экономическую стабильность.

2.9 Уровень развития инфраструктуры.Последний из рассматриваемых факторов имеет более практическое значение, но так же рассматривается и аналитически во время предварительных инвесторских оценок. К нему относятся: уровень обеспеченности транспортными артериями (автодорогами, железными дорогами, авиалиниями), электроэнергией, средствами коммуникаций и другими необходимыми каналами связи. Очень важным параметром этого фактора привлекательности стоит отметить равномерность распределения перечисленных выше показателей.

3. Инвестиционный климат России

Притоку в инвестиционную сферу частного национального и иностранного капитала препятствуют политическая нестабильность, инфляция, несовершенство законодательства,

неразвитость производственной и социальной инфраструктуры, недостаточное информационное обеспечение. Взаимосвязь этих проблем усиливает их негативное влияние на инвестиционную ситуацию.

Слабый приток прямых иностранных инвестиций в российскую экономику объясняется разногласиями между

исполнительной и законодательной властями, Центром и объектами Федерации, наличием межнациональных конфликтов в самой России и войн непосредственно на ее границах, социальной напряженностью (забастовки, недовольство широких слоев общества ходом реформ), разгулом преступности и бессилием властей, неблагоприятным для инвесторов законодательством, инфляцией, спадом производства, непрерывным падением курса рубля и его не конвертируемостью.

Российское правительство в последние годы проявляло в отношении зарубежных компаний скорее двойственность, чем радушие. Официальная политика предписывает оказывать поддержку прямым зарубежным инвестициям, но на практике зарубежные фирмы испытывают невероятные трудности, пытаясь вложить капитал в российскую экономику. Российское законодательство нестабильно, коммерческая деятельность наталкивается на множество бюрократических препон, кроме того, складывается впечатление, что многие российские политики просто боятся прямых зарубежных инвестиций. Некоторые в России убеждены, что иностранные инвестиции это не более чем надувательство, и зарубежные компании откровенно эксплуатируют российскую экономику.

Все эти факторы перевешивают такие привлекательные черты России, как ее природные ресурсы, мощный, хотя технически устаревший и хронически недогруженный производственный аппарат, наличие дешевой и достаточно квалифицированной рабочей силы, высокий научно технический потенциал. В рыночной экономике совокупность политических, социально-экономических, финансовых, организационно правовых и географических факторов, присущих той или иной стране, привлекающих и отталкивающих инвесторов, принято называть ее инвестиционным климатом.

Ранжирование стран мирового сообщества по индексу инвестиционного климата или обратному ему показателю индекса риска служит обобщающим показателем инвестиционной привлекательности страны и «барометром» для иностранных инвесторов. Зависимость потока иностранных инвестиций от индекса инвестиционного климата или его отдельных составляющих носит почти линейный характер. Например, в 1993 г. общая сумма накопленных инвестиций в мире достигала 1,9 трлн. долл., в том числе США принадлежит 489 млрд. долл., Японии 248 млрд. долл., Великобритании 243 млрд. долл. На долю этих трех стран приходится 980 млрд. долл., или около 50% общей суммы иностранных инвестиций. При этом наблюдается тенденция взаимного инвестирования наиболее развитых стран, что объясняется высоким рейтингом их инвестиционного климата. Поток иностранных инвестиций зависит и от отдельных факторов, определяющих инвестиционный климат в стране. Сейчас правовые условия для деятельности иностранных инвесторов в России являются наихудшими по сравнению с другими государствами на территории бывшего СССР. В итоге Россия в конкуренции за иностранные инвестиции начинает уступать не только балтийским государствам, но и Казахстану.

В сентябре 1993 г. эксперты Эуромаки поставили Россию в своем ранжированном перечне на 137 место из 170 стран, Латвию на 132-е Литву на 130-е, Казахстан на 129-е, а Эстонию. Как показывает анализ законодательства стран республик бывшего СССР, при сходстве многих формулировок в ряде республик независимо от декларирующих общих положений принят режим большего благоприятствования иностранным инвесторам по сравнению национальными. Это выражается в полном или частичном освобождении от уплаты налога на прибыль в первый период эксплуатации предприятия (Украина, Казахстан, Белоруссия, Киргизия, Литва, Туркмения) и снижения его в последующий период (Казахстан, Киргизия, Литва, Украина, Эстония), таможенных льготах для таких предприятий: тарифных (Украина, Молдавия, Россия, Туркмения, Эстония) и нетарифных (Молдавия). Все названные меры призваны компенсировать неблагоприятный инвестиционный климат в этих республиках и косвенно подстраховать иностранных инвесторов от избыточного риска.

Сейчас правительство готовит поправки к Закону об иностранных инвестициях. Предполагаются: налоговые каникулы», освободить предприятия с иностранными инвестициями от уплаты налогов и импортных пошлин на необходимые производственные компоненты и, что самое важное для иностранных инвесторов, предоставить им право собственности на землю при создании новых предприятий. В России до сих пор отсутствует своя система оценки инвестиционного климата и ее отдельных регионов. Иностранные инвесторы ориентируются на оценки многочисленных фирм, регулярно отслеживающих инвестиционный климат во многих странах мира, в том числе и в России. Однако оценки инвестиционного климата в России, даваемые зарубежными экспертами на их регулярных заседаниях, проводимые вне Российской Федерации и без участия российских экспертов, представляются мало достоверными. В связи с этим встает задача формирования на основе ведущихся в Институте экономики РАН исследований Национальной системы мониторинга инвестиционного климата в России, крупных экономических районов и субъектов Федерации. Это обеспечит приток и оптимальное использование иностранных инвестиций, послужит ориентиром российским банкам в собственной кредитной политике.

3.1 Иностранные инвестиции в РоссиюВ Российской Федерации инвестиции могут осуществляться путем:

- создания предприятий с долевым участием иностранного капитала (совместных предприятий);

- создания предприятий, полностью принадлежащих иностранным инвесторам, их филиалов и представительств;

- приобретения иностранным инвестором в собственность предприятий, имущественных комплексов, зданий, сооружений, долей участий в предприятиях, акций, облигаций и других ценных бумаг;

- приобретение прав пользования землей и иными природными ресурсами, а также иных имущественных прав и т.д.;

- предоставления займов, кредитов, имущества и имущественных прав и т.п.

Проблема состоит в стимулировании эффективного притока иностранного капитала. В этой связи встает два вопроса:

во-первых, в какие сферы приток должен быть ограничен, а во-вторых, в какие отрасли и в каких формах следует в первую очередь его привлекать. Иностранный капитал может привлекаться в форме частных зарубежных инвестиций - прямых и портфельных, а также в форме кредитов и займов. Под прямыми инвестициями принято понимать капитальные вложения в реальные активы (производство) в других странах, в управлении которыми участвует инвестор.

Инвестиции могут считаться прямыми, если иностранный инвестор владеет не менее чем 25% акций предприятия, или их контрольным пакетом, величина которого может варьироваться в достаточно широких пределах в зависимости от распределения акций среди акционеров.

Прямые зарубежные инвестиции - это нечто большее, чем простое финансирование капиталовложений в экономику, хотя само по себе это крайне необходимо России. Прямые зарубежные инвестиции представляют также способ повышения производительности и технического уровня российских предприятий. Размещая свой капитал в России, иностранная компания приносит с собой новые технологии, новые способы организации производства и прямой выход на мировой рынок.

Портфельными инвестициями принято называть капиталовложения в акции зарубежных предприятий, которые не дают права контроля над ними, в облигации и другие ценные бумаги иностранного государства и международных валютно-финансовых организаций.

Существуют и реальные инвестиции. Это - капитальные вложения в землю, недвижимость, машины и оборудование, запасные части и т.д. Реальные инвестиции включают в себя и затраты оборотного капитала.

Два вида инвестиций (прямые и портфельные) движимы аналогичными, но не одинаковыми мотивами. В обоих случаях инвестор желает получить прибыль за счет владения акциями доходной компании. Однако, при осуществлении портфельных инвестиций инвестор заинтересован не в том, чтобы руководить компанией, а в том, чтобы получать доход за счет будущих дивидендов. Предпринимая прямые капиталовложения, иностранный инвестор (как правило, крупная компания) стремится взять в свои руки руководство предприятием. Вкладывая капитал, он считает, что Россия – самое подходящее место для выпуска его продукции, которая будет реализовываться либо на российском потребительском рынке (пример ресторанов Макдоналдс), либо на мировом рынке (как в случае с некоторыми зарубежными инвестициями в российскую авиационно-космическую промышленность). России необходимо прилагать все усилия к привлечению обоих видов инвестиций, ибо каждая из них способствует будущему увеличению производительной мощи экономики.

Иностранный капитал может иметь доступ во все сферы экономики (за исключением находящихся в государственной монополии) без ущерба для национальных интересов. Отраслевые ограничения должны распространяться только на прямые иностранные инвестиции. Их приток следует ограничить в отрасли, связанные с непосредственной эксплуатацией национальных природных ресурсов (например, добывающие отрасли, вырубка леса, промысел рыбы), в производственную инфраструктуру (энергосети, дороги, трубопроводы и т.п.), телекоммуникационную и спутниковую связь. Подобные ограничения закреплены в законодательствах многих развитых стран, в частности США. В перечисленных отраслях целесообразно использовать альтернативные прямым инвестициям формы привлечения иностранного капитала. Это могут быть зарубежные кредиты и займы. Несмотря на то, что они увеличивают бремя государственного долга, привлечение их было бы оправданным:

Похожие работы

... отдельного инвестора, может определяться различным набором факторов, имеющих наибольшее значение в выборе того или иного объекта инвестирования. 1.2 Методические подходы к анализу инвестиционной привлекательности предприятия В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях оценки ...

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

... предпосылки для создания методик, ориентированных на оценку эффективности деятельности предприятия в условиях риска и неопределенности. В то время как зарубежные исследования ориентированы на оценку инвестиционной привлекательности предприятия в условиях рынков с высокой эффективностью, т.е. в условиях развитых экономик стран Западной Европы, США и Японии, законы функционирования которых сильно ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

0 комментариев