Навигация

1. ВИДЫ БАНКОВСКИХ РИСКОВ

В связи с тем, что оптимальное соотношение уровней риска и ожидаемой прибыли различно и зависит от ряда факторов, особенно важно измерить и численно определить уровень конкретного вида риска или совокупного риска. В настоящее время анализ и оценка уровня банковского риска производятся с помощью инструментов теории вероятностей и методов математической статистики. Если анализируется конкретная ситуация, то проводится анализ в статистике.

Практически все банковские риски можно подразделить по виду отношения к внутренней и внешней среде банка. Эти признаки являются главными для большой группы банковских рисков, и отличаются друг от друга наличием внешнего воздействия на уровень риска и внутренними причинами возникновения банковских рисков. К внешним относятся риски, непосредственно не связанные с деятельностью банка или его клиентуры. На уровень внешних рисков оказывает влияние множество факторов — демографические, политические, географические, экономические, социальные и прочие.

Внутренние риски — это риски, обусловленные деятельностью самого банка, его клиентов или его контрагентов. На уровень внутренних рисков оказывают влияние: деловая активность руководства банка, выбор правильной стратегии и тактики банка и т.д.

Не зависимо от разделения на внутренние и внешние, все виды банковских рисков можно выделить по времени появления и степени риска.

По времени риски можно разделить на ретроспективные, текущие и перспективные. Разделение рисков по времени необходимо для того, чтобы проанализировав ретроспективные риски, более точно предупреждать текущие и перспективные риски. По степени (объему) банковские риски можно определить как низкие, умеренные и полные.

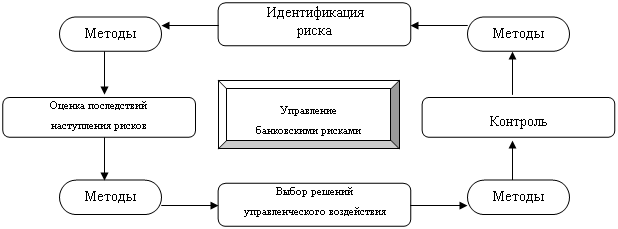

При определении и изучении банковских рисков, необходимо помнить, что банки в своей деятельности сталкиваются не с одним определенным риском, а со всей совокупностью различных видов риска, отличающихся между собой по месту и времени возникновения, своему влиянию на деятельность банка, и рассматривать их (риски)необходимо в совокупности. Изменение одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов.

В общем виде, все банковские риски по факторам возникновения бывают или политические, или экономические. Политические риски — это риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на вывоз или ввоз товаров и т.д.). Экономические риски — это риски, обусловленные неблагоприятными изменениями в экономике страны или в экономике самого банка. Наиболее распространенным видом экономического риска является риск несбалансированной ликвидности (невозможности своевременно выполнять платежные обязательства). Экономические риски также представлены изменением уровня управления, конъюнктурой рынка и т.д.

2. ВНЕШНИЕ РИСКИ

Коммерческие внешние риски подразделяются на три основных вида рисков : страновые, валютные и риски стихийных бедствий (форс-мажорных обстоятельств).

2.1.Страновой риск

В основном, все банки, созданные с участием иностранного капитала и банковские учреждения, имеющие генеральную лицензию, подвергаются данному типу банковского риска. Эти риски непосредственно связаны с интернационализацией деятельности банков и банковских учреждений, зависят от политико-экономической ситуации в стране контрагента, стране клиента. В основном допускается ошибочная оценка финансового состояния и устойчивости иностранного контрагента. Для предупреждения появления странового риска используется анализ индекса БЕРИ, регулярно публикуемого германской фирмой БЕРИ. Данный индекс выводится на основе результатов деятельности группы экспертов, которая 4 раза в год анализирует экономическую и политическую ситуацию в различных странах. Проводится опрос респондентов по 15 оценочным критериям и суммируются баллы, набранные страной. Чем выше количество собранных баллов, тем ниже страновой риск.

Существует, также, оригинальная методика анализа уровня странового риска, применяемая Швейцарской банковской корпорацией. Примерно в 1980 году экономический отдел Швейцарской банковской корпорации разработал новые, систематизированные и четко нормированные принципы подхода к определению уровня странового риска. Эти принципы основывались на постулате, что его расчет должен быть полезным и легко анализируемым материалом, который предоставляется в распоряжение высших руководителей банков, принимающих решения в зависимости от уровня и структуры потолка банковских кредитов для каждой страны. Исходя из этого, были сформулированы следующие основополагающие принципы:

-прогнозирование странового риска должно опираться на анализ структурных и качественных характеристик государственного устройства, так же как и на количественные показатели, основанные на изучении цифровых данных и соотношений;

-причины выводов о повышении рискованности положения должны быть вполне понятны читателю отчета;

-сочетание двух типов анализа ( качественного и количественного ) должно быть четким и конкретным : все таблицы и сопоставления должны включать расшифровку сокращений, чтобы облегчить анализ и повысить его эффективность.

На основе этих базовых принципов составляется Схема Факторов Риска (СФР). СФР имеет особенно простую, легкую для чтения и постижения форму, но это не означает, что специалисты по статистике и анализу конкретной национальной действительности ограничиваются анализом только тех данных, которые содержатся в Схеме факторов риска.

Интересна также методика, опубликованная в журнале “Euromoney”, которая характеризует оценку степени риска инвестиций в экономику различных стран мира и представленных в виде ранжированного перечня стран с интегральными балльными и частными оценками риска. В состав частных показателей входят :

-эффективность экономики, рассчитываемая исходя из прогнозируемого среднегодового изменения Валового Национального Продукта государства в 1994-1995 годах;

-уровень политического риска;

-уровень задолженности, рассчитываемой по данным Мирового банка с учетом размера задолженности, качества ее обслуживания, объема экспорта, баланса внешнеторгового оборота и т.п.;

-доступность банковских кредитов;

-доступность краткосрочного финансирования;

-доступность долгосрочного ссудного капитала;

-вероятность возникновения форс-мажорных обстоятельств;

-уровень кредитоспособности страны;

-сумма невыполненных обязательств по выплате внешнего долга.

Страновой риск может быть, для более точного определения, подразделен на риски конвертируемости, риски трансферта или моратория платежа.

Похожие работы

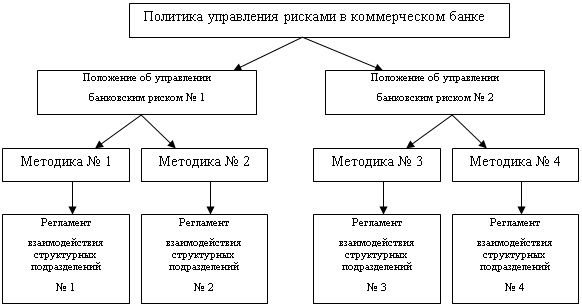

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

... место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском. Рисков в зависимости от состояния каждого из перечисленных элементов. Имеется множество различных классификаций банковских рисков. Наиболее интересные из них представлены ниже. Различаясь положенными в их основу критериями, эти классификации роднит то, ...

... при самых благоприятных стечениях обстоятельств не могут привести к потере ликвидности банком и его банкротству. Особенно важно учитывать риски в условиях неблагоприятной экономической ситуации, социальных и экономических факторов. Стратегия управления банковскими рисками должна быть разработана в следующих направлениях: 1) Установление и оценка зон некоторого риска с предусмотрением ...

... , предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов лица, о страховании имущественных интересов которого заключен договор. 2. СТРАХОВАНИЕ СПЕЦИФИЧЕСКИХ БАНКОВСКИХ РИСКОВ. 2.1. СТРАХОВАНИЕ ДЕПОЗИТОВ. За последние 50 лет большинство стран сталкивались с кризисом банковской системы, что заставило их ввести страхование ...

0 комментариев