Навигация

2.1 Ранняя диагностика

Ранняя диагностика — один из самых важных, но наименее проработанный в надзорной банковской практике раздел работы. Главная задача регулирования банковской системы заключается в направлении ее развития в продуктивном с народнохозяйственной точки зрения направлении.

Ранняя диагностика начинается с изучения макроэкономической среды с акцентом на специфические кредитно-денежные показатели. Это обусловлено тем, что движение от общих вопросов к частным и специальным, от групповых к индивидуальным дает наиболее реальный результат при минимизированных трудовых и временных затратах.

Макроэкономический анализ как бы задает рамки механизма ранней диагностики банковского сектора и подсказывает направления дальнейшего, более углубленного анализа. В экономическом механизме даже самые, казалось бы, общие экономические показатели отделяют от конкретных всего несколько промежуточных звеньев.

В последнее время нередко преобладает тенденция переоценки самостоятельности и изолированности банковской сферы, возможно, из-за использования западной методики, не учитывающей характер и специфику переходного периода и применимой в полной мере лишь в отлаженном рыночном хозяйстве. Из-за этого за пределами ранней диагностики остаются важные вопросы. В наших же условиях исключительно важную роль играет внешняя по отношению к кредитным учреждениям среда, что особенно заметно для мелких и средних банков.

В числе показателей макроэкономического характера, которые целесообразно учитывать при анализе банковской системы (наряду с такими показателями как ВВП, национальный доход, их темпы роста, динамика различных сфер хозяйства и отдельных отраслей), на первое место выходят кредитно-денежные — темпы инфляции, движение денежной массы, кредитных ресурсов, их структура и т.д.

Совокупность этих показателей дает представление о среде, в которой действуют кредитные организации и которая во многом определяет состояние банковской системы, перспективы и направления ее развития. Нередко уже на этой стадии анализа можно определить, где искать проблему, выявить уязвимые места и наметить, что необходимо предпринять в макроэкономическом плане для исправления ситуации. Соответственно, общебанковские надзорные функции должны рассматриваться под этим углом зрения.

Лишь на этом фоне конкретному анализу подвергается сама банковская система, ее динамические и относительные показатели, характеризующие уровень ее развития и место, принадлежащее ей в народнохозяйственном комплексе, — динамика "рождаемости" и "смертности" кредитных институтов, их специализация, территориальное размещение, концентрация кредитных ресурсов, основные направления (сферы) размещения активов, прибыль и многое другое.

На мой взгляд, целесообразно провести типологию кредитных учреждений, чтобы применять к каждой группе адекватную систему показателей и мер воздействия. Существующая система отчетности перед вышестоящими организациями диктует единые для всех банков показатели (частичные исключения делаются лишь для организаций с ограниченным кругом операций). Однако между участниками банковского сообщества есть и различия, порой существенные. Поэтому введение различных нормативов для разных групп банков с позиций управления процессом развития банковской системы весьма продуктивно.

Банковское сообщество в России далеко не однородно, что и обуславливает необходимость типологизации банков по признакам, существенным для выполнения надзорных функций. В определенной степени таким задачам отвечает, в первую очередь, группировка банков по величине. В мировой практике их принято ранжировать по сумме активов. Несмотря на спорность и механистичность такого подхода, в размерные группы все же попадают банки приблизительно одного направления — по капиталу, активам, числу и характеру учредителей, природе и источникам акционерного капитала и, соответственно, основным сферам привлечения ресурсов и размещения активов.

Механизм ранней диагностики на основе обобщенных данных предусматривает составление прогнозов развития банковской системы и выработку рекомендаций по созданию условий для исправления ситуации (или закрепления положительных тенденций) с помощью конкретных мер, в том числе нормативного порядка.

Такой надзор ведется в настоящее время лишь на общегосударственном уровне. Однако он, как показывает практика, не эффективен без осуществления аналогичного надзора на всех основных региональных денежно-кредитных рынках, в частности, в Москве.

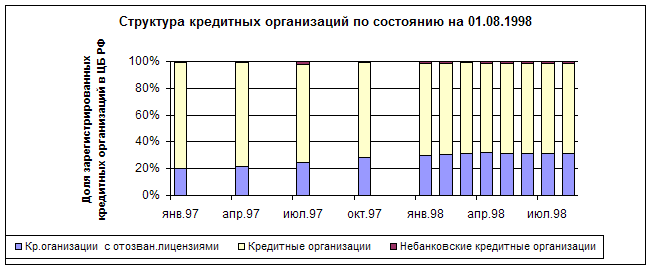

В 1998году возросло число кредитных организаций, у которых была отозвана лицензия ЦБ РФ на осуществление банковских операций . ( рис.1)

Осуществление надзора за банковской системой на региональном уровне предусматривает:

· постоянный комплексный мониторинг за состоянием дел на денежно-кредитном рынке с систематическим обобщением обработанных по единой методике данных;

· делегирование дополнительных полномочий территориальным управлениям в целях максимально гибкого воздействия на процессы, происходящие в данном регионе.

Последнее, освобождая центральный аппарат от мелких текущих проблем, позволит ему сосредоточиться на наиболее значимых для всей национальной денежной системы участках работы.

В определяющей степени стабильность банковской системы зависит от состояния отдельных банков. Системный подход обуславливает регламентацию всего пути движения банка от момента рождения до ликвидации.

Первый этап в деятельности банка — лицензирование. На этой стадии пристальное внимание уделяется источникам формирования уставного капитала, составу учредителей, кандидатурам на руководящие должности.

На стадии "созревания" банка управление лицензирования должно подвергать специальной проработке факты резкой (массовой) смены учредителей, владельца контрольного пакета акций или концентрации контрольного пакета в руках ограниченного круга учредителей. Именно они во многом определяют характер конкретной деятельности банков.

В процессе развития банка происходят события, связанные с его становлением на рынке банковских услуг — привлечение ресурсов и размещение активов в целях извлечения прибыли, формирование капитала, распределение прибыли и др. Строится стратегия развития банка — прорабатываются программы увеличения ресурсов по различным направлениям и, соответственно, размещения активов. Проводятся техническое оснащение, найм дополнительного персонала при расширении деятельности и сфер активности. Контрольные функции Центрального банка этой стадии проработаны наиболее полно. В частности, уже есть нормативная база отчетности, приведенная в соответствие с международными стандартами (см. Инструкции №1 и 17).

Возможно, на этом этапе развития банка более тщательному анализу следует подвергнуть структуру активов и формирования пассивов. Существующая нормативная база по чисто формальным количественным показателям устанавливает границы для соотношений активов, пассивов, капитала, доходности, резервов. При этом из поля зрения выпадает тот факт, что пассивы могут иметь практически один источник (скажем, средства населения, депозит одного крупного клиента) или существенно преобладающую сферу размещения активов (государственные ценные бумаги, межбанковский рынок, валютные операции, комиссионные за определенные услуги).

Прочность и стабильность банковской системы в целом, финансовое состояние ее отдельных элементов — банков — во многом определяются ранним обнаружением признаков финансовой нестабильности, выяснением причин ее возникновения и своевременным принятием мер по исправлению ситуации.

Можно предположить, что с позиций рационализации процесса выявления проблемного коммерческого банка (с последующим анализом причин и принятия решения относительно дальнейших мероприятий) изучение финансовых показателей банка, характеризующих его ликвидность, целесообразно вести по нисходящей — от более общих показателей к более конкретным. Если дела у банка обстоят неблагополучно, то диагноз можно поставить по первым наиболее общим финансовым показателям, что, естественно, не отменяет дальнейшее углубленное изучение.

В преобладающем в настоящее время в надзорной практике подходе фиксируются уже свершившиеся факты, а действия надзорных органов сводятся к применению санкций. По-моему, и здесь акцент должен быть перенесен на стадию предварительного обнаружения потенциальных негативных моментов. При этом анализ должен проводиться под углом зрения платежеспособности банка, а не ограничиваться простой фиксацией нарушений. Эти два понятия должны быть четко разграничены.

Банковское сообщество состоит из отнюдь неоднородных единиц, отличающихся только по величине. Как правило, размерность отражает качественное различие банков, а большинство так называемых мелких и средних банков выполняют роль брокерских контор по работе преимущественно на рынках ГКО, корпоративных ценных бумаг и МБК. Кредитные операции ограничиваются быстроокупаемыми торговыми сделками и предоставляются преимущественно учредителям. Естественно, применять к таким банкам критерии, по которым принято оценивать полномасштабные коммерческие банки, неправомерно, ведь в результате получим искаженную картину (подтверждение банковское сообщество получило в августе 1995 г., когда в критическое положение попали внешне благополучные коммерческие банки) и нерациональное использование времени и труда.

Например, можно предположить, что кредитные организации, работающие преимущественно на рынке межбанковских кредитов, не имеющие опоры в реальном секторе экономики, в решающей степени зависят от состояния рынков МБК и ГКО — основной сферы своей деятельности. Выделив группу таких банков из общей совокупности, можно с высокой степенью вероятности

спрогнозировать надвигающиеся осложнения для этой категории при изменении положения на рынке МБК и/или ГКО. Причем глубина и степень осложнений, вытекающих из краха основной сферы размещения активов, таковы, что кредитная организация не поддается санации, поскольку прекращает существование сама среда, в которой та оперировала. Дальнейшая работа с подобными кредитными организациями может вестись лишь в ликвидационном русле.

Для повышения эффективности банковского надзора целесообразно особое внимание уделять организациям, которые по своей функциональной нагрузке могут считаться полноценными банками, то есть способными выполнять свои обязательства перед клиентами, без сбоев осуществляя основные банковские функции. В этом есть некоторое отличие от традиционной надзорной практики. Нарушения правил учета, иные погрешности должны сопоставляться с реальной возможностью банка выполнять свои функции и степенью подрыва его ликвидности.

В первую очередь анализируются наиболее общие показатели, характеризующие финансовое состояние банка в целом. В принципе оценка состояния банка наиболее полно и адекватно проводится по той или иной модификации западной системы САМЕL (капитал, активы, управление, доходность, ликвидность).

Исследование каждого компонента общей системы показателей проводится от общих показателей к более подробному анализу в индивидуальном порядке:

оценка уровня рентабельности банка с точки зрения его устойчивого развития и конкурентоспособности, использование прибыли, источники формирования прибыли (удельный вес операций, приносящих прибыль), соотношение краткосрочной и долгосрочной прибыли;

оценка уровня ликвидности с позиций достаточности для выполнения текущих обязательств.

Главными и общепринятыми источниками информации о финансовом состоянии кредитной организации являются:

баланс; отчет о прибыли и убытках; общая финансовая отчетность ф-17; расшифровка просроченной задолженности; расшифровка МБК; котировка акций; соблюдение нормативных показателей; соблюдение обязательных резервных требований; материалы (сигналы) результатов аудиторских и прочих проверок; состояние корреспондентского счета, соблюдение расчетной дисциплины, факты задержки платежей; выполнение обязательств перед бюджетом; информация о кадровом составе (руководство); учет специфики банка (история создания, учредители, клиентура); анализ периодической и специальной печати.

Данные источники информации имеют недостатки: они недостаточно полны и не всегда достоверны. Однако в совокупности позволяют объективно оценить состояние банковской системы в целом и отдельного банка. Введение динамических показателей — изменение активов, прибыли, собственного капитала — позволяет уловить настораживающие сигналы, чтобы затем более детально изучить документы конкретной кредитной организации.

Полученные данные анализируются с позиций выявления проблемного банка.

Похожие работы

... расчетов. В Комитет входят 9 европейских стран, а также США, Канада и Япония, представленные центральными банками и другими надзорными органами. Целью Комитета являются создание международной системы всеобъемлющего банковского надзора, а непосредственной задачей - развитие сотрудничества в разработке банковских нормативов и создание единых норм. В 1988г. Комитет разработал первое ...

... вовсе не установлена КоАП РФ в качестве административных наказаний. Перечень указанных мер достаточно велик, и содержится в различных нормативно-правовых актах. Несмотря на это, на практике встречается проблема применения Банком России к кредитным организациям такой меры воздействия как штраф. Помимо КоАП РФ возможность взыскания штрафа также предусмотрена ФЗ «О Центральном банке Российской ...

... с учетом замечаний предыдущих проверок. Все вышеобозначенные недостатки системы внутреннего контроля в дополнительном офисе № 5265 КБ «Сибирское О.В.К.», предопределили необходимость разработки в настоящей дипломной работе, ряда рекомендаций по совершенствованию системы банковского контроля, обозначенные ниже. ГЛАВА III. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ БАНКОВСКОГО ...

... и совершенствования политической структуры общества существенно трансформируются функции Центрального Банка. За годы реформ значительные изменения произошли в деятельности Центрального банка российской Федерации. Дважды менялся закон «О Центральном банке Российской Федерации (Банке России)». Занимая особое место в системе властных структур, Банк России остается независимым органом денежно- ...

0 комментариев