Навигация

Формы воздействия со стороны надзорных органов на допускающие нарушения кредитные организации

73006

знаков

1

таблица

4

изображения

3. Формы воздействия со стороны надзорных органов на допускающие нарушения кредитные организации

При нарушении кредитной организацией федерального законодательства, нормативных актов и предписаний Банка России, непредоставлении информации или представления неполной или недостоверной информации ЦБ РФ вправе: потребовать от кредитной организации устранения выявленных нарушений, взыскать штраф в размере до 0,1% от размера минимального уставного капитала или ввести ограничения на проведение кредитной организацией отдельных операций на срок до шести месяцев.

Если кредитная организация не выполняет в установленные надзорными органами сроки предписания об устранении допущенных ею нарушений или если эти нарушения или совершаемые банком операции создают реальную угрозу интересам кредиторов и/или вкладчиков, Банк России имеет право по отношению к кредитной организации:

· взыскать штраф в сумме до 1% от размера оплаченного уставного капитала, но не более 1% от минимального размера уставного капитала;

· потребовать осуществить мероприятия по ее финансовому оздоровлению, в том числе изменить структуру активов, произвести замену руководителей, провести реорганизацию;

· установить для нее индивидуальные обязательные нормативы на срок до шести месяцев;

· запретить проведение отдельных банковских операций, предусмотренных выданной лицензией, на срок до одного года, а также ввести запрет на открытие филиалов на срок до одного года;

· назначить временную администрацию по управлению кредитной организацией на срок до 18 месяцев;

· отозвать лицензию на проведение банковских операций в порядке, предусмотренном федеральным законодательством.

Основаниями для отзыва у кредитной организации лицензии на осуществление банковских операций могут служить:

· установление недостоверности сведений, на основании которых была выдана лицензия;

· задержка начала осуществления банковских операций, предусмотренных лицензией, более чем на год со дня ее выдачи; установление фактов недостоверности отчетных данных; проведение не предусмотренных лицензией банковских операций (даже однократное);

· нарушение банковского законодательства, нормативных актов ЦБ РФ, если в течение года к кредитной организации неоднократно применялись меры воздействия, предусмотренные Федеральным законом «О Центральном банке Российской Федерации (Банке России)»;

· неудовлетворительное финансовое положение, неисполнение кредитной организацией своих обязательств перед вкладчиками и кредиторами.

После отзыва лицензии у кредитной организации Банк России имеет право обратиться в арбитражный суд с иском о ее ликвидации.

Основные направления развития и совершенствования надзора за кредитными организациями в России

Суммируя вышесказанное, можно сделать выводы относительно перспектив развития и совершенствования банковского надзора.

1. Надзор за банковской системой в широком плане распадается на три взаимосвязанных блока: макроэкономический анализ, мониторинг банковской системы, надзор за отдельным банком.

2. Надзор должен быть нацелен в первую очередь на максимальное укрепление общественного доверия к банковской системе, предотвращение массовых банкротств банков.

3. Центр тяжести банковского надзора следует перенести на возможно более ранние стадии обнаружения проблем банков.

4. Надзорная практика должна учитывать различные этапы жизненного цикла банка — лицензирование, достижение зрелости, прекращение деятельности, рассматривая их как элементы единой системы. Для реализации поставленных целей необходимо выработать новые подходы к отчетности банков. Документация должна позволять выявить первые признаки неплатежеспособности банков и при этом быть понятной и неперегруженной. В этой связи возможно более широкое внедрение нетрадиционных экономико-статистических методов мониторинга.

5. Совершенствование надзорной практики должно опираться на соответствующие структурные преобразования, модернизацию методов деятельности, максимальную координацию усилий всех подразделений надзорного блока.

Банковский надзор в России - динамично развивающаяся система. Даже в условиях нормально функционирующей экономики изменение внешних условий деятельности кредитных организаций, усложнение самой банковской практики, появление новых финансовых инструментов вызывают расширение состава рисков, принимаемых кредитными организациями, и ставят перед органами банковского надзора задачу постоянного совершенствования применяемых инструментов надзора за финансовым состоянием банков.

В ситуации же, когда сохраняются серьезные трудности в реальном секторе экономики, существуют нерешенные проблемы в самой банковской сфере, требуется принятие комплекса мер по укреплению банковской системы России, поддержанию финансовой устойчивости банков, снижению риска системного кризиса. Занимая активную позицию, Банк России исходит из того, что надзорная деятельность должна иметь конструктивный, созидательный характер, т. е. использовать в практике регулирования такие инструменты, которые в рамках полномочий и ответственности ЦБ РФ способствовали бы формированию действенной прогрессивной банковской системы, оптимизации ее институциональной структуры, инициировали бы реструктуризацию банковской сферы в соответствии с перспективными сдвигами экономического развития страны.

Органы банковского надзора России видят в качестве своей главной задачи не поиск и наказание банков, допускающих нарушения, а создание условий для более эффективного функционирования банковской системы в целом. Для повышения эффективности и результативности надзорной деятельности органы надзора стремятся добиться большей открытости («транспарентно-сти») ситуации в отдельных банках и в банковской сфере в целом как для Банка России, так и для кредиторов и вкладчиков коммерческих банков на основе совершенствования системы учета и отчетности в кредитных организациях Российской Федерации и приближении ее к требованиям, вытекающим из международного опыта банковской практики, улучшения методики оценки состояния дел в кредитных организациях .Для этого Банком России разработан новый План счетов бухгалтерского учета в кредитных организациях Российской Федерации, который планируется ввести с 1.01.98 г. вместе с переработанными вариантами Инструкций ЦБ РФ № 1 и 17.

Активизация надзора за кредитными организациями предполагает: обеспечение достоверности предоставляемой банками ЦБ РФ информации;

· повышение требований, предъявляемых к владельцам банков и их руководителям, системе внутреннего контроля в банках;

· методологическую доработку контроля за деятельностью филиальной сети кредитных организаций;

· мониторинг состояния всех корреспондентских счетов банков в режиме реального времени;

· совершенствование системы экономических нормативов с учетом эффективности их применения в условиях меняющейся банковской практики и вводимых изменений в бухгалтерском учете;

· использование дифференцированного подхода к применению мер регулирования кредитных организаций в зависимости от значения конкретного банка для системы в целом;

· разработку способов поддержки перспективных с точки зрения укрепления банковской системы кредитных организаций.

Особое место в системе надзора за кредитными организациями и своевременном выявлении проблем банков отводится деятельности аудиторских фирм. Придается важное значение организации постоянного сотрудничества ЦБ РФ с независимыми аудиторскими фирмами и последних с банками. Признается необходимым активизировать позицию Банка России по регулированию аудиторской деятельности, повышению ее качества. Для этого помимо лицензирования аудиторской деятельности предполагается ввести в практику предварительное согласование с ЦБ РФ аудиторских фирм для проверки крупных (структурообразующих) банков, надзора за аудиторскими фирмами, их персоналом прежде всего по линии анализа качества проводимых ими проверок и применения мер воздействия к тем фирмам и аудиторам, работа которых не отвечает требованиям Банка России.

Важными моментами в перспективном развитии банковского надзора в России представляется организационное обособление ЦБ РФ от контроля за процедурой ликвидации несостоятельных банков и создание предусмотренного законом «О банках и банковской деятельности» фонда (корпорации) обязательного страхования вкладов.

Безусловно, ситуация в банковской сфере России может существенно измениться к лучшему лишь в том случае, если произойдут положительные сдвиги в экономике страны в целом. Однако органы банковского надзора уже сейчас предпринимают усилия по оздоровлению банковской сферы. ЦБ РФ разработал «Концепцию стабилизации и повышения надежности банковской системы России», определяющую комплекс мер по предотвращению системного кризиса в банковской сфере и механизм его реализации, и приступил к воплощению ее в жизнь. Одним из условий кардинального улучшения положения в банковской сфере страны является совершенствование самой системы надзора за деятельностью кредитных организаций с учетом международного опыта организации банковского надзора и отечественной практики.

ПРИЛОЖЕНИЕ 1

С учетом уровня кредитного риска, который определяется принадлежностью ссуды к той или иной группе в зависимости от наличия соответствующего и надлежащим образом оформленного обеспечения, а также числа дней просрочки платежа, введена классификация ссуд по пяти группам риска:

1. Стандартные ссуды. К ним относятся ссуды, по которым своевременно и в полном объеме погашается основной долг, включая ссуды, пролонгированные не более 2 раз в установленном порядке, а также просроченные до 30 дней обеспеченные ссуды.

2. Нестандартные ссуды. Сюда включаются просроченные до 30 дней недостаточно обеспеченные ссуды и просроченные от 30 до 60 дней обеспеченные ссуды.

3. Сомнительные ссуды. В эту группу входят просроченные до 30 дней необеспеченные ссуды, просроченные от 30 до 60 дней недостаточно обеспеченные ссуды и просроченные от 60 до 180 дней обеспеченные ссуды.

4. Опасные ссуды. Это просроченные от 30 до 60 дней необеспеченные ссуды и просроченные от 60 до 180 дней недостаточно обеспеченные ссуды.

5. Безнадежные ссуды. К ним относятся просроченные от 60 до 180 дней необеспеченные ссуды и все ссуды, просроченные больше, чем на 180 дней.

Для каждой из пяти групп классифицированных ссуд установлены соответствующие их уровню кредитного риска нормы резервных отчислений на покрытие вероятных убытков: 2% - по первой группе; 5 - по второй; 30 - по третьей, 75 - по четвертой и 100% - по пятой.

По ссудам, принадлежащим к первой и второй группам риска, банки самостоятельно определяют необходимость создания резерва на возможные потери, а по ссудам, отнесенным к третьей, четвертой или пятой группам риска, резерв на возможные потери формируется коммерческими банками в обязательном порядке.

При этом отчисления в резервы на возможные потери по ссудам, отнесенным к третьей, четвертой, пятой группам риска, за исключением ссуд, выданных под гарантию Правительства Российской Федерации, субъектов Российской Федерации и/или под поручительство Министерства финансов Российской Федерации, а также по не имеющим обеспечения ссудам, относятся на себестоимость оказываемых банками услуг. Иначе говоря, они создаются за счет расходов банка, что позволяет избегать формирования и использования банками части прибыли, которая может оказаться необходимой для возмещения убытков по невозвращенным ссудам. В то же время резерв на возможные потери по необеспеченным ссудам, хотя и относится на расходы банка, но не уменьшает налогооблагаемую базу при расчете налога на прибыль.

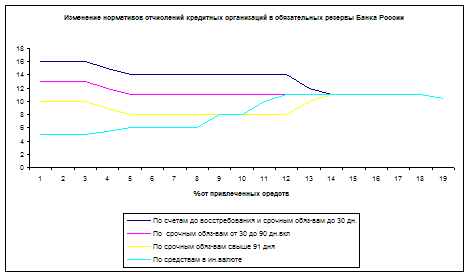

Установлены нормативы текущей, мгновенной и долгосрочной ликвидности, рассчитываемые как соотношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов и других факторов. Решено, что отношение суммы ликвидных активов банка к его обязательствам по счетам до востребования и на срок до 30 дней (показатель текущей ликвидности) должно составлять не менее 30% с 1.02.1997 г. и не менее 70% - с 1.02.1999 г. зательств по счетам до востребования с баланса на 1.02.1997 г. (норматив мгновенной ликвидности), а объем выданных банком кредитов, займов и депозитов в драгоценных металлах со сроком погашения свыше года не может превышать 120% от суммы капитала кредитной организации и ее обязательств по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года (норматив долгосрочной ликвидности). По состоянию на 1.10.96 г. 23% банков от их общего числа были убыточными. В 1996 г. в состоянии устойчивой неликвидности находились 15% банков, которыми было привлечено до 10% ресурсов.

Ограничение рисков концентрации. Для снижения рисков концентрации, явившихся для многих банков причиной их плачевного финансового состояния, в России введены следующие ограничения.

1. Определена допустимая степень риска на одного заемщика или группу связанных заемщиков, под которыми понимаются юридические и физические лица-заемщики, связанные между собой экономически или юридически, т. е. через общую собственность и/или взаимные гарантии и/или обязательства, и/или контроль над имуществом друг друга, или посредством совмещения руководящих должностей ,-не более 40% собственных средств (капитала) кредитной организации с баланса на 1.02.1997 г. и не более 25% - с баланса на 1.02.1998 г.

2. Установлен предел крупных кредитных рисков, определяемых как общая сумма требований, взвешенных с учетом риска, к одному заемщику или группе связанных заемщиков со стороны кредитной организации в размере свыше 5% ее капитала. С 1997 г. допускается не более чем десятикратное превышение совокупной величиной крупных кредитов и займов, выданных кредитной организацией, объема ее капитала. С 1998 г. отношение крупных кредитов и займов к капиталу кредитной организации не должно превышать 8 раз. (Сведения о крупных кредитах и займах должны представляться ежемесячно в Главное управление (Национальный банк) ЦБ РФ по месту нахождения корреспондентского счета кредитной организации вместе с балансом и расчетами экономических нормативов.)

3.Риск на одного кредитора (вкладчика) ограничивается 40% с баланса на 1.02.1997 г. и 25% собственных средств (капитала) кредитной организации - с баланса на 1.02.1998 г.

4.Риск на одного заемщика-акционера (пайщика) банка не может превышать 20% с баланса на 1.01.1997 г., а совокупная величина кредитов и займов, выданных акционерам (пайщикам), - 50% собственных средств (капитала) банка с 1.01.1998 г. (По данным инспектирования банков основными причинами финансовых трудностей кредитных организаций, вызванных предоставлением ссуд, наряду с неправильной оценкой платежеспособности заемщиков, ошибками, допускаемыми при оформлении залога, является непродуманная выдача кредитов акционерам, инсай-дерам и дочерним структурам.)

5.Максимальный размер кредитов и займов, гарантий и поручительств, предоставленных банком своим инсайдерам (т. е. физическим лицам: настоящим и бывшим акционерам, имеющим более 5% акций, директорам (президентам, председателям и их заместителям), членам Совета, членам кредитного совета (комитета), руководителям дочерних и материнских структур и другим лицам, которые могут повлиять на решение о предоставлении кредита, а также их родственникам и другим лицам, участвующим в сторонних структурах, в которых также принимают участие инсайдеры), ограничивается 2% на одного инсайдера и связанных с ним лиц и 3 % по совокупности - с баланса на 1.07.1997 г.

При определении размера рисков концентрации учитываются общие суммы соответственно требований или обязательств кредитной организации, включая 50% забалансовых гарантий и поручительств.

По состоянию на конец каждого операционного дня суммарная величина всех длинных (коротких) открытых валютных позиций не должна быть больше 30%, а открытые позиции (длинные или короткие) по отдельным иностранным валютам и российским рублям не могут превышать 15% собственных средств (капитала) кредитной организации. Суммарная же величина открытых позиций в драгоценных металлах по состоянию на конец каждого рабочего дня ограничивается 10% собственных средств (капитала) банка.

Банки, имеющие лицензии Банка России на проведение валютных операций, капитал которых не превышает 6,0 млн ЭКЮ в рублевом эквиваленте (по состоянию на первый рабочий день отчетного месяца), должны представлять отчетность об открытых валютных позициях еженедельно (с разбивкой по каждому дню недели) не позднее 13 часов по местному времени вторника недели, следующей за отчетной. Те же банки, у которых собственные средства превышают 6,0 млн ЭКЮ в рублевом эквиваленте (по состоянию на первый рабочий день отчетного месяца), должны представлять отчетность об открытых валютных позициях ежедневно не позднее 13 часов по местному времени дня, следующего за отчетным.

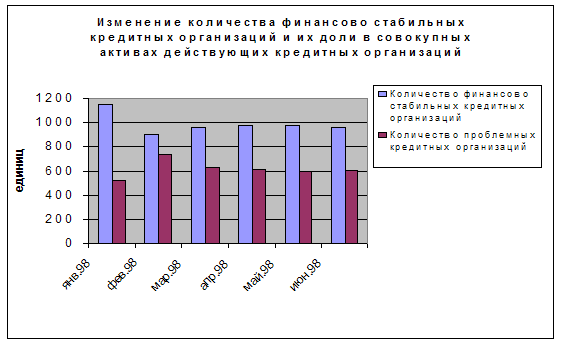

Количество стабильных кредитных учреждений по данным Центробанка на 01.08.98 года увеличивается ,что и отражено на графике. Связанно это главным образом с действиями ЦБ по усилению банковской системы и многочисленным слияниям крупных кредитных олигархов в объединения с крупным уставным капиталом. Все это связано с проблемой “выживания” в нестабильной экономической ситуации.

СПИСОК ЛИТЕРАТУРЫ, ИСПОЛЬЗОВАННОЙ ПРИ НАПИСАНИИ КУРСОВОЙ РАБОТЫ ПО ТЕМЕ : « БАНКОВСКИЙ НАДЗОР В РОССИИ»

1.«Банковский надзор: зарубежный опыт и проблемы его применения в России». Сборник статей. Составитель: О.Н.антипова. Москва 1996г.

2.«Надзор, инспектирование и аудит коммерческих банков России» Сборник статей, часть 1.Составитель: Л.А.Познякова. ЦПП ЦБ РФ ,1996

3.«Международные стандарты банковского надзора» О.Н. Антипова. ЦПП ЦБ РФ ,1997 Москва

4.«Основные принципы банковского надзора» справочники о деятельности Центральных Банков №7 . Деррик Уэр, Москва 1997

5.«Вестник Банка России» № 8 , Москва 1998

6.«Деньги и Кредит» , № 1 и № 2 , Москва 1998

7.Нормативные документы ЦБ РФ8.«Закон о Центральном Банке»

9.«Закон о банках и банковской деятельности»

Похожие работы

... расчетов. В Комитет входят 9 европейских стран, а также США, Канада и Япония, представленные центральными банками и другими надзорными органами. Целью Комитета являются создание международной системы всеобъемлющего банковского надзора, а непосредственной задачей - развитие сотрудничества в разработке банковских нормативов и создание единых норм. В 1988г. Комитет разработал первое ...

... вовсе не установлена КоАП РФ в качестве административных наказаний. Перечень указанных мер достаточно велик, и содержится в различных нормативно-правовых актах. Несмотря на это, на практике встречается проблема применения Банком России к кредитным организациям такой меры воздействия как штраф. Помимо КоАП РФ возможность взыскания штрафа также предусмотрена ФЗ «О Центральном банке Российской ...

... с учетом замечаний предыдущих проверок. Все вышеобозначенные недостатки системы внутреннего контроля в дополнительном офисе № 5265 КБ «Сибирское О.В.К.», предопределили необходимость разработки в настоящей дипломной работе, ряда рекомендаций по совершенствованию системы банковского контроля, обозначенные ниже. ГЛАВА III. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ БАНКОВСКОГО ...

... и совершенствования политической структуры общества существенно трансформируются функции Центрального Банка. За годы реформ значительные изменения произошли в деятельности Центрального банка российской Федерации. Дважды менялся закон «О Центральном банке Российской Федерации (Банке России)». Занимая особое место в системе властных структур, Банк России остается независимым органом денежно- ...

0 комментариев