Навигация

Современная российская банковская система

86819

знаков

1

таблица

0

изображений

1.4. Современная российская банковская система.

Современная российская банковская система имеет хотя и недолгую, но бурную историю. Она берет свое начало с конца 80-х годов, когда союзное Правительство (Совмин СССР) предоставило предприятиям широкую хозяйственную самостоятельность, стало вводить различные элементы рынка, в том числе законодательные акты, необходимые для институциональных преобразований - право создавать кооперативы, товарищества, акционерные общества, биржи и т. д. Эти меры и формы, в которых они проводились в жизнь, стали определяющими в формировании рыночной структуры и траектории развития экономики СССР, а впоследствии и России.

Хозяйственная самостоятельность предприятий привела к перекачке прибыли в фонды стимулирования и социальных мероприятий с последующим

обналичиванием средств - так начался лавинообразный процесс обострения дефицитов и нарастания скрытой инфляции. С января 1992 г. она была официально легализована в рамках либерализации цен. На банковской системе это отразилось следующим образом. Если в 1988-1991 гг. рост числа банков и их капиталов происходил за счет раздробления бывших государственных спецбанков, перекачки бюджетных средств через создаваемые "министерские" банки, то в водовороте гиперинфляции в процесс формирования банковского капитала оказались вовлеченными практически все национальные ресурсы - как юридических, так и физических лиц. Так, вслед за непродолжительным биржевым бумом 1990-1992 гг. наступил банковский бум.

"Число зарегистрированных в России кредитных учреждений росло по мировым меркам беспрецедентными темпами с 4-х в 1988 г. до 2500 в 1994 г."11Будучи одним из "приводных ремней" механизма инфляции, банковский сектор расширялся за счет активного перераспределения доходов в свою пользу. Так, если в 1991 г. доходы банков составляли 2,2% ВВП, то в 1994 г. они выросли до 7,4%. Затем, с падением инфляции, доля банков в доходах упала до 6,5% ВВП и до 6,4% в 1996 г.

Слабость главного действующего лица банковского сектора, узость собственной ресурсной базы с ее перекошенностью в сторону валютного компонента (в 1992 - 1995 гг. валютные средства обеспечивали 40 - 60% общего прироста пассивов) изначально определили общую неустойчивость банковской системы, ее сильную зависимость от колебаний валютных курсов, изменений во внешнеэкономическом процессе.

Маломощность большинства банков, нежелание возиться с мелким частным вкладчиком (который создает "депозитную подушку - основу устойчивости кредитного учреждения), а также стремление быстро и без хлопот "срубить рублишко" привели к взрывоопасному росту в 1993 - 1994 гг. рынка МБК, питающегося транзитными бюджетными деньгами и льготными кредитами Центробанка. Обилие "недорогих" денег на рынке МБК не требовали от банков высокого профессионализма. Схемы работы были незамысловаты - при замедляющейся инфляции давать клиенту "длинный" кредит, обеспечивая его "короткими" заимствованиями на межбанке. При смене тенденции, что происходило регулярно, технология оборачивалась на 180°. Важно было заранее угадать точку перелома тренда. Но не только. Два-три не возврата серьезных кредитов ставили банки на грань краха, который несколько отдалялся построением кредитной пирамиды, благо деньги на рынке МБК давались буквально под честное слово или добрую репутацию партнера.

Однако долго такое положение сохраниться не могло. И когда не возвраты раскачали такого крупного оператора рынка как Межрегионбанк, то цепная реакция не возвратов буквально сокрушила рынок МБК, который до сих пор так и не восстановился в прежних объемах.

"Крах рынка МБК обнажил главное - отсутствие у большинства банков устойчивой ресурсной базы, неспособность работать в относительно нормальных экономических условиях при более - менее приемлемых темпах инфляции; слабую связь с клиентами; необходимость работы с мелким частным вкладчиком, включающую в себя предоставление ему широкого спектра банковских услуг"12.

Углубляясь в исследование обстоятельств, вызывающих сбои в работе банковской системы, напрашивается вывод, что они коренятся в следующих противоречиях механизма воспроизводства банковского капитала: не равновесие между банковскими рисками и внутренними источниками их компенсации: не равновесие между источниками банковских ресурсов и вложениями средств банков.

Первое противоречие компенсировалось за счет внешних, относительно мало рискованных вложение банков. Таковыми в разное время были операции с валютой, межбанковские кредиты, вложения в государственные ценные бумаги (ГДО, КО, ГКО, ОФЗ, ОВВЗ, ОСЗ)".

Второе равновесие восстанавливается, если можно так выразится отрицательным способом. Речь идет о том, что не имея возможности получать достаточные ресурсы извне, а также компенсировать высокие риски кредитования клиентов (просроченные и пролонгированные ссуды составляют сейчас около 30% выданных кредитов), банки вынуждены идти на его сокращение. Все это происходит на фоне существенного сокращения кредитной эмиссии ЦБ РФ.

Расстройство механизмов восстановления неравновесий может привести к серьезным потрясениям банковской системы в самой ближайшей перспективе.

Во - первых, значительная часть банковского капитала уходит на латание финансовых дыр "своих" предприятий вследствие нарастания вала неплатежей в реальном секторе.

Во - вторых, другая, более значительная часть уходит на покрытие дефицитов федерального и местных бюджетов.

В - третьих, исчерпание ресурсной базы на фоне роста не возвратов кредитов сильно бьет по платежеспособности банковской системы.

Помимо отвлечения активов на рынок государственных ценных бумаг положение усугубляется процессом изменения структуры пассивов в сторону роста удельного веса рублевого компонента, рублевых депозитов. Между тем резервные требования по рублевым вкладам значительно превышают аналогичные нормативы по валютным обязательствам. В совокупности происходит нарастание доли неработающих активов на резервных счетах.

В - четвертых, удушение правительством и Центробанком инфляции привело к резкому падению доходности банковских операций. Неготовность многих банков к такому повороту событий существенно ухудшила их положение, и уже проявляется в нарастании числа отозванных лицензий, поглощениях и слияниях. Снижение доходности вложений ведет также к проеданию банками своих капиталов. "По итогам 1995 г. собственный капитал утратили 16% банков, а в ряде регионов итого больше - за 30%"13

В - пятых, кризис платежеспособности предприятий, сопровождающийся не возвратами кредитов, может спровоцировать крах банков, связанных с этими производствами.

И, наконец, в небывалых масштабах развернулась борьба за "хорошего" клиента с большими остатками на счетах, которая ускорила процессы дифференциации банков, банкротства слабых и возвышение сильных.

Таким образом, налицо все признаки завершения в основном количественного роста банковской системы, сопровождающиеся чередой кризисных явлений, которые переводят развитие системы на новую ступень через процессы разорения, концентрации и централизации банковского капитала. Существенным является также изменение воспроизводственного контура банковской системы.

В период высокой инфляции наиболее эффективными сферами приложения капитала являются торгово-посредническая и финансово-посредническая деятельность, в особенности, если она связана с расчетами в валюте. Именно на эти сферы и их обслуживание был по преимуществу сориентирован банковский капитал, все более отдаляясь от производства (за исключением экспортных отраслей).

Суммируя все вышеперечисленное, можно сделать вывод, что особенностью становления российской банковской системы является инфляционное основание расширенного воспроизводства капитала. Встроившись в механизм инфляции, банки развивались за счет производственного капитала, вследствие чего большинство предприятий постоянно испытывали недостаток оборотных средств, средств на амортизацию, не говоря уж о новых капитальных вложениях, которые моментально сгорали в пламени инфляции.

В этой связи преодоление сегодняшних проблем видится прежде всего "в подключении банковской системы (банковских капиталов) к процессу производства добавленной стоимости", интеграции воспроизводственных контуров банковского и производственного капиталов.

Портрет современной банковской системы России будет неполным, если не упомянуть ее институциональную структуру. Во многом облик банковского сообщества несет на себе печать влияния российской бюрократии всех уровней, обеспечивающей банкам "преимущественный доступ к финансовым ресурсам". Другой специфической чертой является "тесная организационная связь с предприятиями - учредителями, которые по сути определяют кредитную политику подопечных банков и политику их развития в целом"14,.

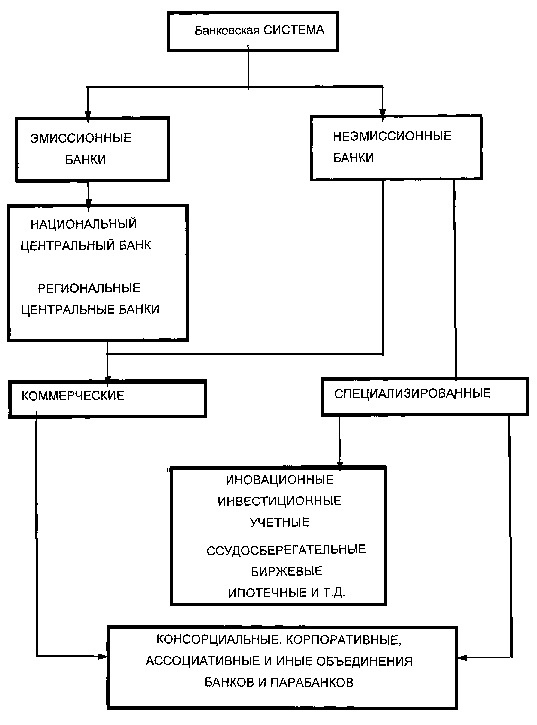

Вычленение этих факторов, а также некоторых других в своей совокупности позволяют построить типологическую схему банков - важнейшую характеристику институциональной структуры. Для этого используются такие показатели, как история возникновения (учреждения) банков, превалирующие функции и операции, тип поведения, размер активов. Всего выделяется шесть типов банков.

Первую группу составляют по сути государственные или полугосударственные банки, с которыми Центробанк России имеет особые отношения, включая определение приоритетных направлений деятельности и

подбор высших управляющих кадров и к таковым, в частности, относятся Сбербанк РФ, Внешторгбанк, Внешэкономбанк и некоторые другие. "Государственность" этих банков проявляется о том, что например, Сбербанк РФ является самым крупным оператором на рынке государственных обязательств и может практически определять динамику их котировок.

Во вторую группу входят 18-20 "элитных" банков, на которые в совокупности приходится примерно 1/3 активов банковской системы и более четверти средств на клиентских счетах и депозитах. Их отличительной чертой является самая тесная связь с властными структурами, что обеспечивает таким банкам выход на бюджетные денежные потоки и вложения в надежные, высокодоходные проекты и отрасли: обслуживание ТЭК, торговля энергоресурсами, сырьем и полуфабрикатами (ОНЭКСИМбанк, Империал. Нефтехимбанк); строительство и торговля недвижимостью (Мост - банк, МЕНАТЕП, Мосстройбанк); импорт продовольствия и товаров народного потребления (Токобанк, Альфа-банк, Межкомбанк).

Указанная группа банков весьма бурно развивалась в начальной стадии, а в настоящее время перешла к формированию финансово-промышленных групп. Типичная схема работы этих банков сейчас выглядит следующим образом: использование в качестве ресурсов бюджетных средств; размещение их в ГКО/ОФЗ, другие финансовые инструменты и главное - в подконтрольные предприятия. Поведение банковской группы во многом зависит от соотношения сил между бюрократическими группировками, представляющими их интересы.

К третьей группе относятся региональные "элитные" банки, которые формировались и функционируют под патронажем местных властных элит и работают на их интересы. Результирующим вектором этих интересов объективно становится опять-таки усиление экономической суверенизации территории.

Четвертая группа включает о себя так называемые "корпоративные" и "операциональные" банки. "Корпоративные" банки формировались, как правило, на отраслевой, министерской основе и обслуживали соответствующие производства: Авиабанк, ИнтерТЭКбанк, Автобанк, Промрадтехбанк, банк Аэрофлот и т.д. Эти банки обеспечивали ведение счетов своих предприятий, мобилизовали финансовые ресурсы за пределами своей отрасли, занимались выгодным размещением свободных средств (остатков на счетах) и бюджетных денег, выделяемых по государственным программам поддержки или развития этих отраслей.

В пятую группу входят "сетевые" банки, созданные на базе бывших Промстройбанка СССР и Агропромбанка СССР. Они занимают промежуточное положение между "корпоративными" и "полугосударственными" банками. Будучи отраслевыми и коммерческими, они в то же время встроены в систему государственной поддержки промышленности и сельского хозяйства.

Шестая группа включает в себя классические коммерческие банки, "не состоявшие в родстве" с бывшими государственными банками, а также не замеченные "в порочащих связях" с властями. Однако именно эти обстоятельства делают их положение весьма неустойчивым, которое через межбанковские связи передается всей системе в целом.

Более стабильное положение у банков, которые опираются на естественных монополистов и производства, пользующиеся государственной поддержкой. Остальные банки либо начали тихо стагнировать, либо столь же тихо умирать. На этой волне разворачиваются процессы перехвата и перераспределения хорошей клиентуры, собственности и сфер влияния. Ускоряется концентрация и централизация капиталов, в данном случае банковских, через разорение и отмирание отдельных элементов системы. Такова реакция системы на свои недостатки, которые не дают ей развиваться в изменившихся условиях.

Кризисные явления в банковском секторе сильно задели и "корпоративные" банки, которые рассматривались предприятиями- учредителями как бездонный кошелек, из которого можно черпать по своим потребностям. При этом обратная связь была чисто номинальной, банки не подпускались к участию в финансовых, а тем более производственных делах учредителей. Однако дно в кошельке все-таки обнажилось.

Оценивая последствия в сложившейся организационной структуре банковской системы, приходим к следующим выводам:

1. Возрастание рисков на межбанковских и других финансовых рынках ощутимо сужают для банков базу внешних заимствований. В силу данного обстоятельства им придется рассчитывать на собственную ресурсную базу, которая у многих кредитных учреждений весьма ограничена.

2. Указанные выше факторы уже привели к тому, что кредитование реального сектора не только не растет в реальном выражении, но, напротив, снижается. И без того тяжелое положение в народном хозяйстве усугубляется без кредитной подпитки, особенно в тех отраслях, где она традиционно необходима – в легкой и пищевой промышленности, машиностроении.

3. Сужение кредитного потока имеет еще одно неприятное последствие, а именно, ослабевает поддержка денежного оборота реального сектора, замученного хроническими неплатежами. Правда, производство по-своему отвечает на нехватку денег, используя всевозможный бартер, вводя в оборот различные заменители денег. В таком качестве выступают векселя, облигации, казначейские налоговые освобождения, чеки, квитанции, акции, договоры, гарантийные письма и т.п. "В настоящее время денежные эрзацы обслуживают примерно 9/10 оборота реального сектора, в то время как собственно деньги - лишь 1/10"15.

Денежных средств в стране достаточно, но они постоянно уходят в теневой сектор экономики, лишая казну доходной части, а предприятия - денежных оборотных средств.

Перевернутая пирамида расчетов в реальном секторе пока еще держится на кредитной подпитке коммерческих банков. Но этот источник сейчас постоянно сокращается, вследствие чего вся платежная пирамида может в один день рухнуть, раздавив под своими обломками всю систему расчетов в народном хозяйстве.

Рассмотрение современной банковской системы России и роли Центрального Банка в ней будет неполным без изучения взаимосвязи и взаимозависимости коммерческих банков и ЦБ России.

ГЛАВА 2

ВЗАИМОСВЯЗЬ И ВЗАИМОЗАВИСИМОСТЬ ЦЕНТРАЛЬНОГО БАНКА РФ И КОММЕРЧЕСКИХ БАНКОВ.

Похожие работы

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... в значительной мере определяются низким уровнем исследования внутренних пропорций и структурных позиций функционирования банковского сектора России. Итак, рассмотрим состояние коммерческих банков в российской экономике. Прежде всего хочется обратить внимание на то, что в структуре активов усилилась доминирующая роль кредитных операций, но возросли и кредитные риски. Сейчас примерно четверть ...

... банковской системы. Известно, что банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов. До революции и во времена НЭПа банковская система России функционировала в условиях рыночной экономики и основу ее составляли акционерные коммерческие банки. Затем наступил период огосударствления собственности всех хозяйствующих субъектов, централизации управления их ...

... в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. 6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ Операции, связанные с формированием ресурсов банков, относятся к пассивным. Ресурсы коммерческих банков формируются за счет собственных, ...

0 комментариев