Навигация

3. Практическая часть.

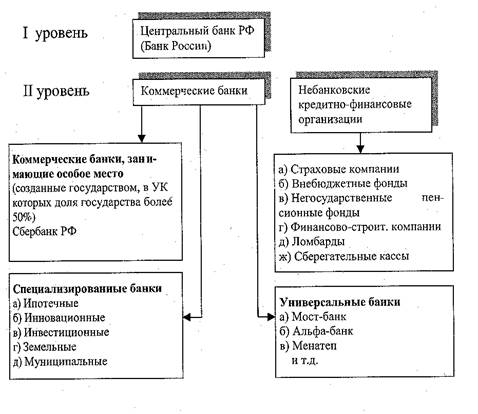

3.1. Организация банковских систем

зарубежных стран.

Великобритания.

Английская банковская система в начале двадцатого века была двухуровневой и включала : на первом уровне банк Англии - Центральный Банк . На втором уровне депозитные банки, кредитные и торговые банки, кредитные посредники, клиринговые дома. Сейчас выделяют следующие виды коммерческих банков.

Депозитные банки. К ним относятся наиболее крупные банковские монополии - клиринговые банки. Клиринговые банки принадлежат к числу универсальных предоставляющих широкий выбор банковских операций и услуг.

Торговые банки. Действуют в сфере внешней торговли и международных финансово - кредитных операций.

Банки содружества. Их насчитывается 7 Британских заграничных банков.

Иностранные банки в Англии . Их насчитывается 450.

Консорциональные банки. В них участвуют, по крайней мере, две стороны, причем ни одна из них не имеет контрольного пакета акций.

Учетные дома. Они выполняют краткосрочные операции, на денежном рынке. В Англии сформировалось девять учетных домов.

Что же касается небанковских учреждений кредитного типа , то в их состав входит: страховые компании , учреждения, занимающиеся сберегательными операциями, финансовые компании, кредитные, строительные кооперативы и общества, пенсионные фонды , доверительные паевые фонды и др.

Закон предусматривал и исключение, когда организация могла получить статус банка, даже если она не отвечала всем перечисленным требованиям . Речь идет о дисконтных домах, представляющих собой уникальное явление в банковской системе Англии., Банк Англии кредитует коммерческие банки не прямо а через посредников. Однако в 90-е гг. кредитные операции все в большей степени выполняет центральный банк страны .

В 1946 г Банк Англии был национализирован путем выкупа его акций. Центральный банк наделен функциями давать коммерческим банкам рекомендации и директивы ,согласованные с министерством финансов. Кроме того он получил право требовать от коммерческих банковских организаций представления необходимой информации с целью проверки их деятельности.

Клиринговые банки занимают особое место .Свое название они получили потому, что заключили между собой соглашения о зачете взаимных требований (клиринговые соглашения ).Клиринговые банки активно работают в системе зачетов платежных документов и ценных бумаг, осуществляемых через Лондонскую расчетную палату. Согласно законодательству все расчеты между обычными банками могут производиться только через клиринговые банки.

Можно утверждать, что наличие и особые функции клиринговых банков, торговых банков (которые больше занимаются посредничеством и предоставлением рекомендаций по финансовым вопросам),дисконтных домов делают британскую банковскую систему во многом уникальной.

Банк Англии кредитует коммерческие банки не прямо, а через посредников. Однако, в 90 - годы кредитные операции все в большей степени выполняет центральный банк страны, что приводит к снижению роли дисконтных домов.

Германия.

В Германии число кредитных институтов составляет свыше 4 - х тысяч. Они имеют почти 45 тыс. филиалов.

Двухуровневая структура банковской системы Германии включает:

Центральный федеральный банк, коммерческие банки, сберегательные банки, центральные кооперативные банки, банки специального назначения, почтовые, коммунальные и сберегательные банки, специализированные банки.

ЦБ выступает как федеральное юридическое лицо публичного права и на 100% принадлежит федерации. Денежно - кредитная политика центрального банка разрабатывается Советом, члены которого назначается Президентом страны.

Через Федеральный банк и его филиалы осуществляется основная масса безналичных денежных расчетов с использованием чеков и векселей внутри страны.

Коммерческие банки выполняют операции по приему средств в депозиты, предоставляют ссуды, выполняют финансовые и трастовые услуги, расчетно-кассовое обслуживание клиентов.

Все коммерческие банки Германии можно условно разделить на три основные группы:

Около 350 частных банков и прочие кредитные банки, частные банки, а так же филиалы иностранных банков выполняют одну треть всех банковских операций страны.

Свыше 75 публично - правовых сберегательных касс и земельных банков выполняют 1/ 2 операции всех банков.

3 тыс. кооперативных банков производящих около 1/5 операций банков.

Несмотря на то, что частные банки кооперативно - кредитные учреждения и публично - правовые сберегательные кассы имеют различие в проводимой ими политике специализация и "разделения труда" не существует.

Основное преимущество универсальной немецкой банковской системы по сравнению с англосаксонской банковской системой с разделением функций заключается в более высокой стабильности на базе эффектов диверсификации и связанное с этим высокой надежности денежных вкладов.

В германии существует ряд специализированных банков. Ипотечные банки и другие кредитные учреждения выдают ссуды пол залог недвижимости, банки специального назначения предоставляют ссуды с рассрочкой платежа, кредитные кооперативы выдают ссуды для индивидуального строительства.

Параллельно с экономико - политическими банковскими союзами на уровне федерации существует социально - политические союзы кредитных организаций. Основная задача этих союзов повышение заработной платы сотрудников банковской сферы.

Деятельность кредитных организаций регламентируется жесткими правовыми нормами. Параллельно с общими предписаниями гражданского права существует так же закон о банковском деле.

Япония.

Банковский бизнес в Японии возведен в ранг первейшей государственной важности. За послевоенный период в Японии не было отмечено ни одного случая не состоятельности или банкротства банка.

Главные элементы банковской системы Японии 11 крупных частных банков, которые называются городскими, 64 частных местных банка, и 3 могущественных частных банка долгосрочного кредитования.

Неотъемлемая часть кредитной системы Японии 47 страховых компаний, которые аккумулирует огромные финансовые средства в ценные бумаги. В отличии от других стран мира действующие в Японии законы четко разделяют полномочия между банками и фондовыми компаниями.

Японские специалисты обычно используют следующую классификацию кредитных организаций страны: банк Японии ЦБ, коммерческие банки, специализированные кредитные институты, прочие частные фин.компании. Правительственные кредитные учреждения, почтовые сберегательные кассы.

Банк Японии, 55% уставного капитала принадлежит правительству, а 45% принадлежит частным компаниям, обладают эмиссионным правом, служит банком "банков", Банкиров правительства Он формирует денежную политику, осуществляет контроль за деятельностью других банков.

Коммерческие банки в Японии - основные банки (городские, региональные и иностранные) выполняют широкий круг операций и услуг для своих клиентов (свыше 300 видов)

Почтово - сберегательные кассы призваны аккумулировать мелкие сбережения населения, как ни парадоксально они предоставляют индивидуальным клиентам гораздо больший набор услуг, чем частные банки.

Швейцария.

Швейцария страна банков. Швейцарская банковская система объединяет более 500 банковских организаций.

Все швейцарские банки делятся на три основные системы:

Крупнейшие национальные банки.

Кантональные, местные и сберегательные банки, в основном работающие с местными вкладчиками в своих регионах. Они предоставляют так же ссуды и осуществляют рассчетно - кассовые операции.

Частные банки, основной вид деятельности которых управление инвестиционными портфелями.

В кредитную систему Швейцарии органично входят так же финансовые компании. Они делятся на:

Компании для приемов депозитов, которые обязаны отвечать всем требованиям банковского законодательства.

Компании, не принимающие депозиты, но выполняющие другие банковские операции. Они попадают под регулирование лишь некоторых статей данного законодательства.

Отличительной чертой Швейцарской банковской системы является строгий контроль за деятельностью банков и инвестиционных компаний.

Еще одна черта, определяющая высокий рейтинг швейцарских банков, - банковская секретность. Тайна вкладов защищена в Швейцарии положениями гражданского и уголовного права.

К особенностям банковской системы следует отнести так же функционирование Банковского комитета.

Банковский комитет - это независимый орган, не подчиняющийся не правительству, ни Национальному банку. Его решения обязательны для выполнения.

США.

В начале 20 века в США имелось 5 тыс. эмиссионных (национальных) банков который обладал правом выпуска банкнотов на сумму своего основного капитала. Банки находились под контролем департамента Казначейства США .

Кредитная система США состоит из следующих основных элементов: банковской системы(Федеральной резервной - ФРС, выполняющий функции ЦБ страны, коммерческих банков, инвестиционных банков, сберегательных банков, ссудно - сберегательных ассоциаций) и не банковских кредитных институт: постовых сберегательных касс, фин.компаний, обще взаимного кредита и пр.

Американская банковская система имеет ряд уникальных особенностей.

Функции ЦБ банка США выполняет Федеральная резервная система. Целями образования ФРС были: создание здорового экономического климата в стране, поддержка и контроль за деятельность банков.

По структуре ФРС представляет собой: Совет управляющих ФРС; Федеральные резервные банки; банки члены ФРС. Сейчас наблюдается тенденция большей централизации ФРС, но это, длительный процесс.

Банки члены ФРС - наиболее крупные коммерческие банки, на долю которых приходится свыше 70% всех депозитов кредитной системы США.

Для выполнения своей главной задачи - способствовать поддержанию благоприятных экономических условий в стране - ФРС обладает рядом средств воздействия на состояние банковского кредита и денежного обращения.

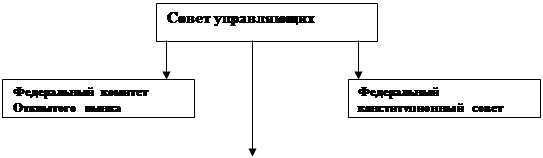

Организационная структура Федеральной резервной системы США.

Федеральные резервные банки в городах

Нью - йорк Бостон Филадельфия Ричмонд Атланта Даллас Сан - Франциско Канзас - Сити Чикаго

![]()

Банки - члены ФРС

Объектом непосредственного воздействия всего комплекса средств ФРС служат банковские резервы. Федеральные резервные банки выступают держателями депозитов Банков - членов. Депозиты основная часть всех определенных законом резервов банков - членов ФРС.

ФРС независимо в финансовом отношении, имеет собственных бюджет и финансирует свою деятельность за счет доходов от операций и прибыли от эмиссии денег.

Независимость ФРС выражается в том, что Президент США не имеет право отдать ФРС какой - либо приказ или сместить ее управляющих.

По закону, каждый банк член ФРС должен держать определенные средства в форме бездоходных резервов частью в виде наличных денег, в частью - в виде депозита, в Федеральном резервном банке своего округа. Не членов ФРС должны держать резервы в соответствии с местным законодательством. Последнее подтверждает вывод о том, что в США нет единой государственной политике регулирования банковской деятельности.

Коммерческие банки США выполняют широкий спектр операций и услуг, в том числе принимают средства в депозиты; предоставляют ссуды; выполняют финансовые и трастовые услуги. Однако американские банк не могут (по законодательству) выступать владельцами ценных бумаг, кроме случаев возмещения не погашенного кредита. Между коммерческой деятельность банка проходит "китайская стена"; информация, полученная одним отделом, не может передаваться в другой.

В отличии от коммерческих банков специализированные кредитные институты занимаются кредитованием определенных сфер и отраслей хоз. деятельности.Эти институты доминируют в относительно узких секторах рынка ссудных капиталов.

Инвестиционные банки мобилизуют долгосрочный ссудный капитал и предоставляют его заемщиков посредством выпуска и размещения облигаций или других видов заемных обязательств. Классический тип инвестиционных банков характерен для США, где законодательство запрещает коммерческим банкам заниматься инвестиционной деятельностью (кроме операций с государственными муниципальными облигациями).

Страховые компании.

Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно кратко - срочные привлекаемые средства, не располагают. Поэтому страховые компании занимают главенствующее положение на рынке капиталов

Разновидность кредитно - финансовых учреждений являются так же финансовые компании.

Эти учреждения специализируются на кредитовании отдельных отраслей, или предоставлении определенных видов кредитов (потребительского, инвестиционного и др.). Финансовые компании можно разделить на 3 вида: предоставляющие потребительский кредит; обслуживающие систему коммерческого кредита, предоставляющие мелкие ссуды индивидуальным заемщикам.

Юридический статус Фин. Компаний специализирующихся на кредитовании продаж в рассрочку, позволяет им принимать от населения депозиты, однако, отказывает в праве называться "банковскими компаниями". Они вынуждены конкурировать с банками, предлагая кредиторам более высокие процентные ставки.

Кредитные, строительные кооперативы - строительные общества, формируют капитал из сберегательных вкладов своих членов и выдают последним ипотечный кредит.

Множество других видов кредитных учреждений (пенсионные фонды, спец.фин. институты и проч.) выполняют отдельные банковские операции, но при этом не имеют право и вынуждены конкурировать как с последними, так и между собой.

Следующий вид - учреждения, занимающиеся сберегательными операциями. Существует несколько их видов. Ссудно-сберегательные ассоциации, - это учреждения со строго ограниченными функциями. Мобилизация средств заключается в привлечении сбережений населения путем продажи собственных акций.

Сходной деятельностью занимаются взаимно - сберегательные банки. Они принимают от населения мелкие сбережения и инвестируют их некоторые виды ценных бумаг. Наибольший удельный вес в активах составляет ипотечная задолженность.

4.Заключение.

Банк считается устойчивым, если он располагает достаточным капиталом, имеет ликвидный баланс, платежеспособен и самое главное - удовлетворяет ряду требований, качеству его капитала.

Общая сумма баллов, подсчитанная таким способом, используется для определения рейтинга по совокупности всех факторов.

Для определения рейтинга используется график, который "распределяет" банки в соответствии с величиной общей суммы баллов по группам на национальном уровне.

По итогам анализа выводится "национальная средняя". Наличие подобного рода рейтингов позволяет следить за деятельностью всех коммерческих банков со стороны, как самих банков, так и их клиентов и органов банковского надзора.

Список литературы:

1. Абалкин Л.И. "Курс переходной экономики". - Москва.: Финстатинформ, 1997 год.

2. Банки и банковские операции"/ под ред. Е.Ф Жукова. - Москва.: ЮНИТИ, 1997 год.

3. Банковское дело"/под ред . В.И.Колесникова. - Москва.: "Финансы и статистика" 1997 год.

4. Макконнелл К.Р. , Брю С.Л "Экономикс: принципы, проблемы и политика" : в 2-х томах. Перевод с английского. - Москва.: республика 1992 год.

Похожие работы

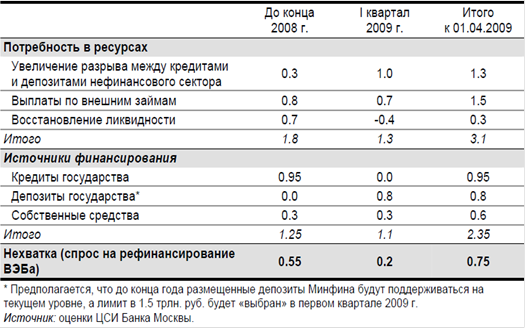

... в экономике и целей развития банковской системы; ¾ сложившимися банковскими правилами и обычаями. Глава 2. Анализ развития банковской системы России и перспективы её совершенствования 2.1 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора на период 2009-2011 годов Прогнозируемые Банком России макроэкономические условия в 2009‑2011 годах ...

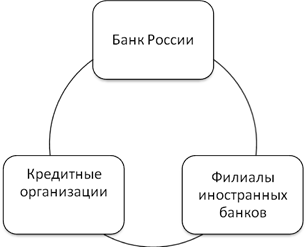

... на то, что оно правомочно осуществлять банковские операции. Разделением целей и функций между ЦБ РФ и другими кредитными организациями определяется двухуровневый характер организации банковской системы России. ЦБ РФ составляет верхний её уровень и находится в федеральной (государственной) собственности. Нижнее звено данной системы представляют коммерческие банки и небанковские организации. ...

... Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики. Заключение В данной работе рассмотрена тема банковская система России и современные особенности её функционирования. В процессе написания работы раскрыты такие вопросы, как сущность банковской системы, ее структура, выполняемые функции, особенности денежно- ...

... повышение доли платежей по автоматизированному перечислению, карточек и электронных платежей; в-третьих, увеличение средней суммы чека, использование чеков преимущественно для оплаты крупных сумм.[20] 2.4 Сравнительный анализ денежной системы РФ и зарубежных стран В России, как и во всех развитых странах, налично-денежный оборот значительно меньше безналичного. Организацию налично-денежного ...

0 комментариев