Навигация

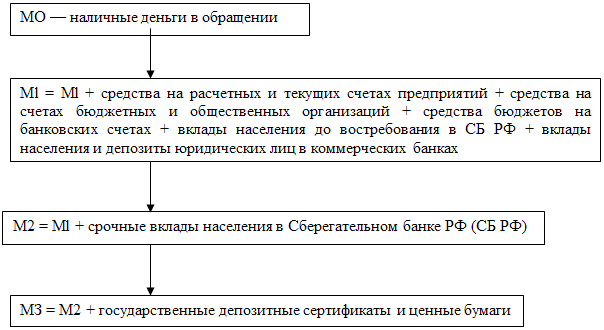

Активные (по размещению собстве-х и привлече-х средств с целью получения дохода)

15993

знака

1

таблица

1

изображение

1. активные (по размещению собстве-х и привлече-х средств с целью получения дохода)

2. пассивные (по накоплению собственного капитала и привлечению средств)

Пассив-е опр-ции позволяют аккумулировать необх-е ресурсы для впуска банк-х продуктов.Выд-ся:

эмиссион-е операции – размещение паев и акций для формир-я уст.капмтала, эмиссия др. Ц.б. для формирования привлеченных среств вкланые и депозит-е операции, вкл-ся получение банковского кредита формир-е собств-х фондов и прибылиАктивные:

ссудные и учетно-ссудные операции (предоставление средств на началах срочности, возврат., плат., учет векселей и др.) инвестицион-е (операции по вложению банком средств в паи и акции небанков-х стр-р в целях совместной хозяйственной дятельности) и фондовые (с ц.б. на биржевом рынке) операции. расчетно-кассовые операции – по зачислению на сч.клиентов и по их поручению осущ-е платежей, по приему и выдаче наличных средств коммистионные операции – это операции осущ-е по поручению от имени и за счет клиентов. Их доход приносит ввтде коммисионного вознаграждения . Н-р, переводные опер-ции, опер-и по инкассир-ю дебит-й задолж-ти, факторинг, лизинг, трастовые опер-ции, консалтинг гарантийныеВес операции банка:

1. балансовые

2. забалансовые (носят условный характер, т.е. это обяз=во банка совершить активную, либо пассивную операциюпри наступ-ии опре-х, заранее оговоренных условий)

· в рублях\ иностр. Валюте

· ликвидные\ неликвидные

· рисковые\ не рисковые

В з-не «О банках и бан. Деятельности» четко опре-ся операции которые отн-ся у банковским : 9 осн. Опер-ии и 7 доп.

КБ РФ –полноправные участники рынка ц.б.

Банки имеют огранич-я на осущ-я операций на этом рыеке.

Основные операции КБ:

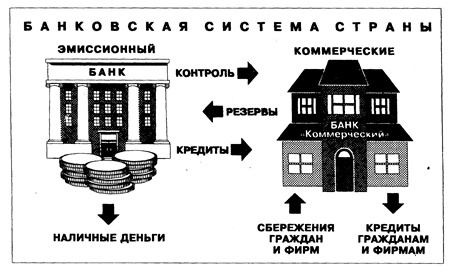

посредничество в кредите, путем перераспределения своб-х денежных средств ФЛ и ЮЛ, выступ. Посредникам в перемещении д-г посредничество в платежах (все безналичн-е платежи осущ-ся ч\з банки) стимул формируется банком ч\з гибкую депозитную политику посредничество в операциях с цб.5

Принципы:

1. работа в пределах реально имеющихся ресурсов

2. полная экон-я самостоятельность в сочетании с экон-й ответственностью. Самостоятельность – полная свобода в исп-ии собств-х и привлеч. Ресурсов. Ответственность – полностью отвеч-т за результаты своей деят-ти

3. взаимоотношения банка с клиентами строятся как обычные рыночные отношения

4. регулирование деятельности КБ осущся косвен-ми экон-ми методами. Гос-во в лице ЦБ устан-ют правила игры, но на прямую не вмешиваются.

6

В соответствии с законодательством РФ дейст-т лицензион-й орядок осущ-я банковской деятельности. Банковские операции могут осуществляться только на основании лицензии. Выданные ЦБ лицензии учит-ся в реестве который публик-ся в официальном издании ЦБ «Вестник банка России»

Инициатива орг-ции Банка принадлежит учередителям (ФЛ и ЮЛ). В качестве учередителей не могут выступать ограны гос.власти и государственные внебюджетные фонды, за исключением случаев, предусмотренных ФЗ. Органы власти S- РФ и местной власти м.б. учередителями на основании соответсв-щих законод-х актов.

ЮЛ д. Иметь устойчивое финансовое положение, достаточность собственных средств для внесения в уст.капитал, действовать не менее 3 лет, выполнять обязательства перед бюджетом за последние 3 года, в течении 6 мес. Иметь прибыль. ФЛ д. Подтвердить источник происходжения вносимых в уставной капитал средств. Для формирования уставного капитала не м. исп-ся привлеченные денежные средства. Учередители не м. в течении трех лет выходить из состава участников.

Учредители оформля-т спец. Документы:

1. подтверж-е право собственности на здание которое будет вноситься в уставной капитал или перед-ся в аренду банка. Обяз-е условие – наличие помещения банковского, отвечающего условиям.

2. пакет документов для регистрации: заявление с ходатайством о гос.регистрации и выдачи лицензии, учередительный договор, устав, бизнес-план, протокол собрания учередителей о принятии устава и утверждении кандидатур на должность бухгалтера и руководителя, свидетельство об уплате гос.пошлины, документы на учередителей, анкеты на кандидатуры руководителя и гл.бухгалтера, для руководства – высшее экономическое или юридическое образование и опыт работы в банке не менее 3 лет.

Если банк созд-ся в жорме акционероного банка, то предоставляется проспект эмиссии первого выпуска акции. Будущему банку отн-ся времен-й р\с в РКЦ, куда ц.б. перечислено не менее 10% ном.ст-ти паев или акций. На момент регистрации не менее 50% объявленного уст.капитала д.б. оплачено. Приобретение более 5% акций или паев одним или группой взаимос-х участников требует уведомление ЦБ в спец.форме. А если более 20%, то требуется предварительное согласование с ЦБ и антимон-ым комитетом.

Решение о регистрации принимается в течении 6 мес. После предоставления документов. В случае отказа он должен быть обоснованным. В случае согласия учередители д.оплатить 100% объявленного учт.капитала, после предъявл-я документов об оплате в 3-х дневный срок банку выд-ся лицензия.

Виды лицензий:

на осуществление банковских операций со средствами в рублях без права привлечения во вклады. -\\- и ностранной валюте-\\-со вкладами ФЛ банк м. работать через 2 года успешной работы на привлечение во вклады и размещения драг.Ме.в дальнейшем банкм м. расширить свою деятельность.

Ч\з 2 года работы:

на осуществление операций в рублях со средствами ФЛ -\\- и ностранной валюте-\\-. генеральная лицензия на осуществление банковских операций в иностранной валюте (после 6 мес.работы)ЦБ устанавливает min уставного капитала (сейчас 5 000 000 евро)

НКО м.иметь:

лицензию на операции в рублях и иностранной валюте: открытие и ведение сч.банковских лиц, осуществление расчетов по поручению ЮЛ, инкассация денеж-х средств векселей, платежных и расчет-х документов, кассовое обслуживание, купля-породажа иностранной валюты в безналичной форме инкассация ден.сред-в, векселей, платежных и расчетных документов.НКО д.иметь min уст.капитал 16,5 млн.руб.

Чтобы открыть подразделение КБ д. 6 мес. Проработать и быть фин.устойчивым. сведения о одраздлении д.б. вкл-ны в устав с открыт-я платиться гос.пошлина (1000 МРОТ). Если банк откроет филиал, то необходтмо представить помещение, согласоваться долности руководителя и гл.бухгалтера. Открытие представи-ся треб-т только уведомление ЦБ.

Кроме филиалов и представительств м.б. открыты др.структурные подразделения:

доп.офисы операционные кассы вне кассового узла Обменный пунктРесурсы КБ

1. Структура ресурсной базы КБ

2. Собстве-е средства КБ

3. Привлече-е средства КБ

3.1. Характеристика депозит-х ресурсов

3.2. характер-ка недепозит-х ресурсов

3.3. система стр-я депозитов

3.4. система резервир-я привлечен-х средств

3.5. порядок начисления процентов за испо-я привлеченных среств

1

Ресурсы КБ –это совокупность собственных и привлеченных средсв, имеющихся в распоряжении банка, исп-х им для осущ-я активных операций.

Ресурсы КБ:

Собственные УК Фонды и нераспределенная прибыль Страх-е резервы под акт-м операциям привлеченные депозитные до востребования срочные сберегательные и депозитарные сертификаты векселя банков (условно) недепозитные1. МБК

2. кредиты ЦБ

3. выпуск облигаций и др.

4. долговые бумаги

2

Уст.к-е – осн.часть собстве-х рес-в банка, наиболее стаби-я часть (т.к. др. М. расхдоваться)Паевыми взносамами, либо средствами в опоату акций. Уст.капитал д. Формироваться только за счет собственных средств, наличие привлеченных недопустимо.

УК денежн.ср.,руб (сейчас допустима ц.б. и иностранная валюта) материальные активыi. нематериальные ак. (до 95 г. 1% после ЦБ РЫ запретил)

ii. ц.б. (до 95) отд-ми инстр-циями разрешено формирование уст.капитала с облигациями фед.займа с постояным купоном, пред.размер 25% УК

iii. банковские здания и сооруджения не более 20% УК при каждом дальнейшем увеличении УК мат-ые активы д.занимать не более 10% (сейчас рпи наличии разреш-я совета директоров м. вноситься и др. Мат.активы, предельный размер устан. тоже советом директоров

Формиро-е УК акционерных банков регламентирует спец.инструкция ЦБ №102 и по правилам выпуска и регистрации цен.б-г КБ на территории РФ от 22 июля 2002г. КБ м.выпускать акции для форми-я и увеличения УК только именные. В уставе д.б. четко оговорено кол-во, номинальная стоимость акций, порядок размещения и т.д. Новая эмисия возможна только после оплаты старой. М.выпускать обыкновенные и привилегированные акции. Первый выпуск – это только обыкновенные именные акции которые распр-ся только среди учредителей. Объем привилег-х не более 25% УК. Если в открытой подписке размещ-ся более 25% ранее размещенных акций, то это требует решение общего собрания. Акции первого выпуска д.б. размещены не познее 30 дн. После регистрации. Срок размещения послед-х выпусков не д.превышать 1 год. Акции м.б. продано меньше чем заявлено, но сейчас считается что состоялся если продано не менее 70%.

Увеличение УК м.происходить :

путем выпуска доп.паев или акций путем капитализации прочих собственных средств Но капитал-ю м.б. направлена нераспределенная прибыль, нераспр.фонды, начисл-е, но не выплаченные дивиденты и некоторые др.элементы собственных средств.КБ м. как увел., так и уменьшить УК. Любое измен-е регистр-ся в ЦБ РФ.

Фонды КБСоздание Ф. из прибыли регламент-ся Уставом банка, где д.отражено какое, в каком порядке и т.д. В объязательном порядке КБ формир-т резервный фонд. Для акцонер-х банков не менее 5% УК (ранее ЦБ было уст-но 15% сейчас прямого ограничения нет и регул-т косвенным методом), прописано в з-не «Об АО». Ежегод-е отчисления в резервный фонд не менее 5% чистой прибыли банка.

Рез. Фонд предназначен:

возмещение убытков от актив.опер-й выплаты % по облигациям банков и дивидентов по привелег-м акциям в случае недостаточности прибылиНа ряду с резервным банки созд-т и др. Фонда

фонды накопления фонды потреблениякоторые именно самост-но регламент-ся КБ.

Страховые резервы Создаются под свои рисковые активные вложения. Созда-е резервов реглам-ся ЦБ РФ. Сейчас резервы:

на возможные потери по ссудам под обесценение ц.б. под прочие активы банкаСоздан-е резервов отн-ся на завтраты банка.

3

3.1.

Депозиты – денеж.ср-ва которые клиенты вносят в банк или которые в силу действ-щего порядка осущ-я фин-х и банк-х операций ожидают на опре-е время на сч.в банке.

Харак-т ден.отношения по поводу передачи средств клиентов во временное пользование банку. Для клиента депозит играет двоякую роль:

С 1 ст. Вкладчик м. распор-ся своими средствами, оплачивать счета с ограничениями или без, т.е. деп-т выполняет ф-цию д-г.

С 2 ст. Деп-т приносит вкл-ку доход, он рассм-ся как капитал (т.е. д-ги, приносущие доход)

Похожие работы

... , связанного с нарушением правил залоговых операций (ст. 155/5 УК РМ), нарушений правил кредитования (ст.156 УК РМ) и др., что является нарушением закона, связанное с установленными правилами осуществления деятельности банков Республики Молдова. [Ст.2, п.3] В основе банковского менеджмента лежи акт – закон «О Национальном Банке Республики Молдова» № 548 – XVIII с учетом изменений и дополнений по ...

... «О Центральном банке Российской Федерации (Банке России)» отмечается, что банковская система включает Центральный банк, кредитные организации и их ассоциации. Банковская система взаимодействует не только с экономикой общества, но и влияет на его социальную подсистему, что проявляется в престижности профессии банковского работника, в формировании банковского делового стиля, в сложившихся ...

... работу по совместительству, кроме преподавательской, научной и другой творческой деятельности, получать займы от каких - либо кредитных учреждений, за исключением Национального банка. Таким образом, Национальный банк Украины является главным компонентом банковской системы нашей страны и призван обеспечить ее стабильное функционирование и развитие. Для осуществления своей деятельности НБУ ...

... (Конверсбанк и др.); трастовые. Такого рода банки зарабатывают деньги на оказании услуг клиентам по управлению их свободными денежными средствами (Мострастбанк и др.). Особенности построения и этапы реформирования банковской системы в России. В XVIII - начале XX вв., вплоть до проведения кредитной реформы 1930-1932 гг., Россия имела развитую, разветвленную банковскую систему (исключение ...

0 комментариев