Банковская система в преддверии кризиса

Неявный этап кризиса (январь—апрель 1998 г.)

Усиление кризисных явлений (май—июль)

Крушение сложившейся системы (конец июля — сентябрь)

Первые результаты системного кризиса

Оперативные антикризисные меры Банка России

Возможные причины банковского кризиса в России

Меры по реструктуризации банковской системы

после кризиса

Год спустя после кризиса

Общие положения

Виртуальные доходы

Банковская система на пороге возможного четвертого кризиса

Несостоявшаяся многоукладность банковской системы

Неработающие законы и недостатки существующего законодательства : замкнутый круг

Кому мешает агентство

Навигация

Общие положения

Кризис банковской системы России 1998 года, его причины и последствия

125374

знака

4

таблицы

3

изображения

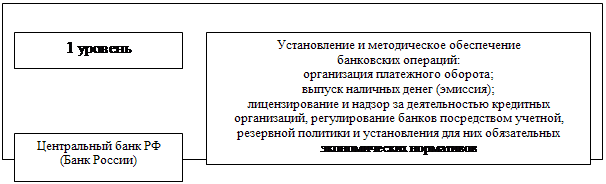

4.1. Общие положения.

В 2000 году в российской банковской системе продолжался процесс саморазрушения. В первом квартале количество действующих кредитных организаций уменьшилось с 1349 до 1338. Число коммерческих банков (КБ) с уставным капиталом (УК) до 500 тыс. руб. сократилось с 49 до 45, с УК от 500 тыс. до 2 млн. руб. - со 116 до 108, с УК от 2 млн. до 5 млн. руб. — со 160 до 148, с УК от 5 млн. до 10 млн. руб. — с 270 до 253, с УК от 10 млн. до 20 млн. руб. — с 213 до 208. Всего прекратили существование 48 КБ. У двадцати из них были отозваны лицензии за нарушение законодательства и норм ЦБ, два — в связи с реорганизацией, один преобразован в филиал другого банка, два поглощены без образования филиалов. Общее количество последних по стране сократилось с 3923 до 3875, в том числе Сбербанк лишился двадцати. Меньшими темпами увеличивалось количество крупных по российским меркам банков: с УК от 20 млн. до 40 млн. руб. — с 246 до 256, с УК от 40 млн. руб. и выше — с 295 до 320, то есть всего на 35 больше. Другими словами, спустя полтора года после августовского кризиса Россия остается страной преимущественно малых кредитных организаций, составляющих 57,4% от общего числа. В некоторых районах совсем не стало банковских учреждений, включая филиалы Сбербанка. Зато в РФ расширилось присутствие КБ с иностранным участием (132), доля которых в совокупном уставном капитале выросла вдвое —с 6,4% до 14%. Было бы странно утверждать , что это является положительной тенденцией , поскольку, в сущности это ведет все к тому же оттоку капитала, которое происходит уже на территории Российской Федерации. Безусловно , августовский кризис подорвал доверие к российским банкам, однако политика хранения денег в коммерческих банках с иностранным участием благоприятствует развитию банковской системы России.

Качественное улучшение российской банковской системы замедлилось, а в ряде сфер деятельности наблюдалась деградация. В 1999 году активы выросли более чем в полтора раза — с 1038 млрд. до 1583 млрд. руб., а у региональных банков — в два раза. В реальном исчислении с учетом пятикратно обесценившегося рубля активы еще не достигли докризисного объема ($55,5 млрд. против $150-155 млрд. в 1997 году). Собственные средства КБ (без Сбербанка) составили 11,3 млрд. руб. в номинальном выражении. Реально же сектор не восстановился до предавгустовского уровня ($3,9 млрд. против $33-35 млрд. в 1997 году). Капитал наращивали примерно тысяча кредитных организаций, но лишь у менее четырехсот этот рост опережал темпы инфляции. В январе-марте 2000 года сохранились фактически все негативные тенденции, которые привели к краху 1998 года. К ним добавилось

немало новых. Рост собственных средств региональных КБ отставал от вложений в экономику, которые уменьшились до 3,5% ВВП против 15% ВВП в 1997 году. Отношение капитала к активам сократилось с 31% (лето 1998 года) до менее 9%, если учитывать недосформированные резервы на возможные потери по ссудам и на обесценение ценных бумаг, активы в виде недвижимости, пакетов акций, паев. Аналогичный показатель у банков Москвы снизился примерно до 8%.На этом фоне по меньшей мере странными выглядят заявления о том, что российская банковская система находится в состоянии развития. На самом же деле это состояние можно охарактеризовать как критически стабильное. Все еще остается на плаву , однако может в любой момент утонуть…

Большинство КБ по-прежнему не может, не хочет и не умеет кредитовать реальный сектор. Почти половина активов размещается внутри самой банковской системы, где оборачиваемость средств и надежность возврата ссуд гораздо выше,чем в материальном производстве. За год доля таких вложений подскочила с 30 до 46% (без учета Сбербанка). У столичных она составила 45,5%, у провинциальных — 46,5%. Из них остатки средств в кассе и на корсчетах в ЦБ составили около 10% (против 4% в США, например). Кредитование небанковского сектора сворачивалось, как и в 1999 году. Его доля в активах региональных КБ снизилась с 45 до 32%, причем ссуды в СКВ уменьшились на 29%, рублевые выросли на 33%. В Москве соответственно — на 19 и 40%. Никакого воодушевления эти факторы , безусловно не вносят, поскольку полноценный рынок ценных бумаг невозможно представить без акций и других ценных бумаг, выпущенных российскими компаниями. Однако, в функционировании предприятии немаловажную роль играет кредитование. Материальное производство, его рост и качественное развитие целиком и полностью сопряжено с кредитом. Но, исходя из рационалистических предположений, для банковской сферы кредитование данной сферы представляется невыгодным. Таким образом, наша многострадальная экономится «топчется на месте», не находя решения на такие . казалось бы элементарные вопросы.

Более половины российских предприятий вообще не пользуются банковскими ссудами. Одни — из-за дороговизны кредитов, потери рынков, которые они не могут вернуть, так как изношено оборудование, плохой менеджмент. Другие обходятся без заемных средств, финансируясь с помощью бартера, денежных суррогатов, взаимозачетов, «инвестиций издержек» (то есть расходования амортизации, неплатежей работникам, партнерам, бюджетам). Третьи, особенно экспортеры, имеют собственные крупные резервы в виде уведенной за рубеж валютной прибыли.

В России сложилась парадоксальная ситуация, когда именно те предприятия, которые не прибегают к кредитам, лучше реализуют продукцию, обеспечивают занятость, портфель заказов, капвложения, внедрение инноваций, сохраняют финансовую стабильность. В основном это ТЭК, черная и цветная металлургия. Ссудами пользуются преимущественно компании в машиностроительной, легкой, пищевой отраслях, не имеющие оборотных средств, ресурсов для выживания и эффективной работы. В отличие от других стран наши банки перераспределяют деньги не от слабых производств к сильным, а от конкурентоспособных к депрессивным.

Изменение валютной структуры кредитов вызвано девальвацией и скачком инфляции после августа 1998 года. Поскольку рубль пятикратно обесценился, предприятию нужно заработать в пять раз больше российских денег, чтобы вернуть ссуду в СКВ. С другой стороны, рублевые кредиты формально стали доступней, так как Неглинная увеличила эмиссию, чтобы скупать доллары и обслуживать внешние долги. Полегчавший рубль, устойчивое недоверие к политике властей заставили банки уводить капиталы за границу. Так происходило и в 1999 году, когда доля иностранных активов почти удвоилась — с 10 до 19% у региональных КБ, а у московских составила 34%. Все настойчивее звучат призывы расширить участие государства в банковской сфере в форме увеличения капиталов действующих КБ, создания специализированных инвестиционных институтов, предоставления гарантий, поощрения слияний(например, Внешэкономбанка и Росэксимбанка). Сами по себе эти меры мало что дадут, учитывая масштабы упадка промышленности и сельского хозяйства в пост советские годы Реформы привели к тому, что многие предприятия не могут вернуть кредиты из-за изношенности основных фондов, неплатежей, засилья бартера и денежных суррогатов, утраты рынков Даже по заниженным оценкам объем пролонгированных ссуд в 7-8 раз превышает официальную «просрочку» (7,6%) В 2000 году до конца не восстановился ни один из финансовых сегментов, на которых до августовского кризиса банки привыкли легко и помногу зарабатывать Нет больше прежних рынков государственных и корпоративных бумаг, межбанковских кредитов, валюты Последний жестко регулируется административными мерами ЦБ Относительная стабильность рубля, низкие текущие темпы инфляции лишили банки возможности обогащаться на спекуляциях.

Похожие работы

... недопустимая позиция в переходный период от плановой экономики к условиям рынка. Потери России при неуправляемом вхождении в рыночные условия оцениваются экономистами в 300 млрд. долларов. § 2. Проблемы развития банковской системы В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью ...

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... учета и отчетности, платежной системы, банковских технологий. МКК установил партнерские отношения с международными финансовыми организациями в целях ускорения решения поставленных задач.Текущее состояние банковской системы России. В настоящее время идет сложный процесс постепенной адаптации банков к новым условиям деятельности и говорить о преодолении банковского кризиса преждевременно. Кризис ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

0 комментариев