Навигация

Введение.

1. Общее описание лизинга.

1.1 Виды лизинговых отношений.

1.2 Преимущества и недостатки лизинговых сделок.

2. Лизинг за рубежом.

2.1. Общая характеристика лизинговых операций.

2.2. Компании и организации, предоставляющие лизинговые услуги.

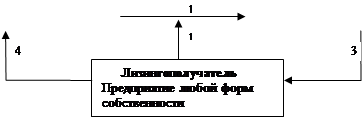

2.3. Принципиальная схема лизинговых операций.

3. Лизинг в России.

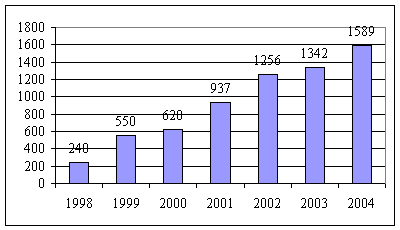

3.1. Первые лизинговые компании.

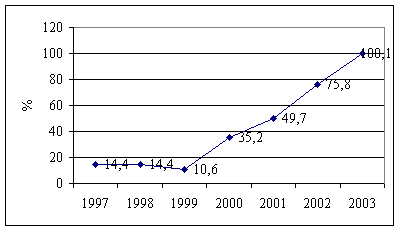

3.2. Развитие законодательной базы.

3.3. Проблемы развития лизинговых отношений.

4. Организация заключения лизинговой сделки.

4.1. Основные этапы.

4.2. Подготовка и анализ эффективности лизинговой сделки.

4.2.1. Подготовка.

4.2.2. Анализ эффективности лизинговой сделки.

4.3. Заключение лизинговой сделки.

5. Налогообложение лизинговой сделки.

5.1. Налогообложение лизингодателя.

5.2. Налогообложение лизингополучателя.

5.3. Влияние благоприятного налогового режима на поток денежных средств.

5.3.1.Результат сравнения потоков денежных средств лизингодателя и покупателя оборудования.

5.3.2.Экономия на налоге на прибыль.

6. Методика расчетов лизинговых платежей.

6.1. Виды лизинговых платежей.

6.2. Порядок расчетов лизинговых платежей.

6.2.1. Методика предложенная Министерством

экономики РФ.

7. Определение оптимального срока лизинга.

8. Заключение.

9. Литература.

10. Приложение.

Введение.

Глубокие преобразования, происходящие в мировой экономике, требования, предъявляемые научно-техническим прогрессом к замене основных фондов, а так же необходимость более эффективного использования финансовых ресурсов потребовали новых методов обновления материально-технической базы.

Одним из таких нетрадиционных и достаточно эффективных в последние десятилетия инвестиционных инструментов стал лизинг.

В данной работе рассмотрен, как зарубежный опыт лизинговых услуг, так и развивающийся в России рынок лизинговых услуг.

Трудность рассмотрение лизинга в России, заключается в том, что кризис августа 1998 г. перечеркнул многие положительные достижения в этой области бизнеса. Но уже имеющийся опыт дает возможность выделить положительные и отрицательные результаты, достигнутые в области лизинговых услуг.

1. Общее описание лизинга.

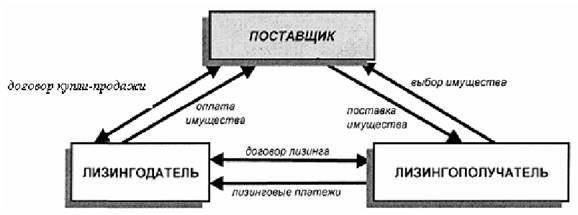

Лизинг – это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных денежных средств, когда по договору финансовой аренды (лизинга) арендодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество в арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.[1]

Лизинг-это аренда. Однако в бизнесе под лизингом понимается предпринимательская аренда: оборудования, недвижимости, то есть основных фондов.

Лизинг-это финансовая операция. По сути это целевой кредит, который специализированная лизинговая компания берет в банке под закупку оборудования.

В настоящий момент в России с помощью лизинговых операций можно решить ряд проблем, в том числе:

- обновление средств производства предприятиями всех форм собственности;

- целенаправленное кредитование на приобретение основных средств;

- ужесточение контроля за эффективным использованием вложенных средств и ритмичностью работы предприятия;

- развитие наиболее эффективных направлений производства через систему заключения лизинговых договоров;

- привлечение средств зарубежных инвесторов через поставки оборудования по лизингу ( по международному законодательству это не влечет увеличение внешнего долга);

- управление холдингом производственных и финансовых компаний через систему лизинговых и сопутствующих договоров.

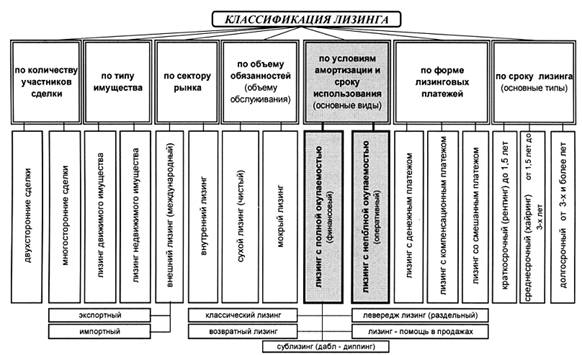

1.1. Виды лизинговых отношений.

Многообразие современных лизинговых отношений позволяет осуществлять сделки по различным схемам, дающим сторонам дополнительные возможности. Среди наиболее распространенных в мировой практике можно выделить несколько групп.

Лизинг с привлечением заемных средств от инвестора (leveraged lease), предполагающий участие нескольких компаний, предоставляющих финансирование.

Акционерный лизинг (big-ticket), широко применяемый при сдаче крупномасштабных объектов, таких как самолеты, суда, буровые платформы, комплексное оборудование предприятий и т.д.

Консорцианальный лизинг (consortium lease), в котором в качестве лизингодателя участвует консорциум, включающий несколько лизинговых компаний. Он используется в операциях с дорогостоящим оборудованием или в тех случаях, когда требуется обеспечить распределение рисков (финансовых, коммерческих или политических). Часто эти формы лизинга применяются в комбинации друг с другом.

Лизинг поставщику (supplyers lease), при этом поставщик оборудования выступает в роли продавца и основного лизингополучателя, не являющегося, однако, конечным пользователем оборудования. Лизингополучатель обязан подыскать сублизингополучателей и сдать им оборудование в сублизинг.Для этого не требуется получения согласия лизингодателя, а сдача оборудования в сублизинг является обязательным условием.

Чистый (нетто) лизинг (net lease), при котором все поступления, получаемые лизингодателем, являются платежами «нетто», а все расходы в связи с эксплуатацией лизингуемого оборудования несет лизингополучатель ( все налоги, страховые суммы, расходы по уходу за оборудованием и прочие расходы выплачиваются непосредственно лизингополучателем).

Генеральный лизинг ( master lease, lease-line lease), при котором лизингодатель и лизингополучатель заключают общий ( генеральный, рамочный) договор, предусматривающий право лизингополучателя дополнять список лизингуемого оборудования без заключения новых контрактов в пределах существующих лимитов, установленных в генеральном договоре.

Открытый лизинг (open-ended lease), или лизинговая сделка, содержащая условия продления договора на оговоренных заранее условиях по истечении основного срока лизинга.

Существует и иные схемы реализации лизинговых сделок, которые в основном представляют собой комбинацию из приведенных выше организационных форм.

1.2.Преимущества и недостатки лизинга.

Впечатляющий рост объема лизинговых сделок за рубежом – начало осуществление подобных операций в России – объясняется тем, что эта форма бизнеса имеет ряд преимуществ по сравнению с другими, связанными с простым приобретением имущества.

1. Лизингополучателю (арендатору) фактически предоставляется долгосрочный кредит лизингодателем на 100% стоимости поставляемого оборудования, который не требует немедленного начала платежа.

2. Лизинговые операции, как правила, осуществляются по фиксированной ставке, защищающей лизингополучателя (арендатора) от инфляционных колебаний.

3. Лизингополкчатель не делает первоначального взноса (что он обязан, был сделать при покупке оборудования в кредит) либо делает очень маленький взнос.

4. Лизингополучатель пользуется налоговыми льготами в связи с ускоренной амортизацией и тем, что арендные платежи, считаются эксплуатационными расходами и включаются в себестоимость продукции.

5. Предприятие по лизингу получает необходимое ему оборудование, в то время как кредит на его закупку может быть использован не по назначению.

6. Лизингодатель в течение всего срока действия лизингового соглашения остается собственником оборудования, предоставленного лизингополучателю (арендатору). Это повышает эффективность и надежность партнеров по лизинговому бизнесу.

7. Лизинг открывает для предприятия один из самых дешевых способов доступа к современной технике, включая зарубежную, с последующей ее наладкой и сервисным обслуживанием завода-изготовителя.

8. Лизингополучатель по окончании срока аренды может приобрести оборудование в собственность по остаточной стоимости, а в ряде случаев оно может быть оставлено бесплатно.

9. Схема финансирования бывает, как правило, индивидуальная, достаточно гибкая, с учетом возможностей конкретного предприятия и специфики местного законодательства.

10. Некоторые лизинговые компании даже не требуют от лизингополучателя никаких дополнительных гарантий, поскольку обеспечением сделки является само оборудование.

11. При международных лизинговых операциях лизингополучатель (арендатель) получает налоговые льготы страны арендодателя. Речь идет об ускоренной амортизации, инвестиционных налоговых льготах и т.п.

12. Международный валютный фонд не учитывает сумму лизинговых сделок в подсчете внешней задолженности страны лизингополучателя. Дело в том, что объект лизинговой сделки всегда записывается на баланс зарубежной компании лизингодателя.

Недостатки лизинговых сделок:

- происходит моральное и физическое старение арендуемого оборудования;

- стоимость лизинга оборудования (без налоговых льгот) выше затрат на его приобретение в кредит.

Похожие работы

... . Кроме отечественных, на российском рынке действуют также и иностранные лизинговые фирмы – поставщики оборудования, автотранспортных средств и технологий (IVECO, Scania, DAF и др.). 7. Перспективы развития лизинга в России На нынешнем этапе экономических преобразований в нашей стране Правительством Российской Федерации постановлениями "О развитие лизинга в инвестиционной деятельности" № 633 ...

... компания занимает, тем больше у нее возможностей получить еще более выгодное финансирование, конечно, при наличии хорошей кредитной истории. 3.2 Что мешает развитию лизинга в России? Андреас Ланге, гендиректор компании «ФБ-Лизинг»: — Необходимо устранить довольно много узких мест. В первую очередь, несовершенство законодательной базы, особенно в области финансовой аренды недвижимости и ...

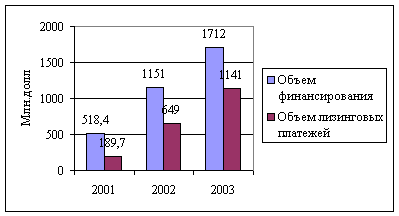

... - От 1 года до 3 лет 77,4 63,5 60,4 От 3 лет до 5 лет 19,3 27,5 39,3 Свыше 5 лет - 7,6 0,3 К общим причинам, сдерживающим развитие лизинга в России, относятся: - противоречия между положениями Закона о лизинге и методическими рекомендациями и нормативными документами, принятыми ранее; - слабая осведомленность экономических субъектов, особенно предприятий обо всех преимуществах ...

... ", от 3 сентября 1998 г. N 1020, которым утвержден Порядок предоставления государственных гарантий на осуществление лизинговых операций; 5) пятый этап становления лизинга в России является итогом современного развития российской правовой базы лизинга, который определяется принятием в 1998 г. Федерального закона "О финансовой аренде (лизинге)". Закон о лизинге является прежде всего нормативным ...

0 комментариев