Навигация

Первые лизинговые коипании

48648

знаков

2

таблицы

1

изображение

3.1. Первые лизинговые коипании.

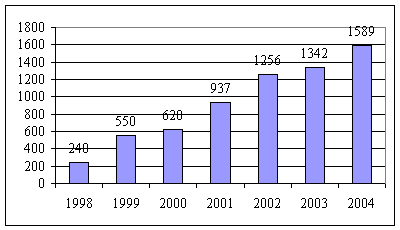

Одним из пионеров лизинга в России является Международный Промышленный банк, лизинговая компания “Балтлиз” учрежденные в 1990 г. В 1993 г. решением правительства Москвыбыла организована Московская Лизинговая Компания. К концу 1994 г. в России насчитывалось 17 лизинговых компаний, в том числе 10 в Москве, 4 в С-Питербурге, одна в Нижнем Новгороде и две на Урале. В 1994 г. ими была учреждена Российская ассоциация лизинговых компаний.

3.2. Развитие законодательной базы.

В России правительство уже обратило серьезное внимание на лизинг, как на один из способов вывода государства из кризиса.

До последнего времени основным документом для развития лизинга в России можно было считать постановление Правительства России от 29 июня 1995 г. за № 633. В нем была сформулирована программа дайствий правительства и федеральных органов по формированию правового и экономического обеспечения лизингового бизнеса и утверждено Временное положение о лизинге.

В этом нормативном документе приведены основные понятия, характеризующие лизинговую деятельность. Дано определение лизинга, определены субъекты и объекты лизинговой сделки. Определено, какие организационно-правовые формы может иметь лизинговая компания, и кто может быть ее учредителем. Экономическая часть Временного положения о лизинге определят порядок расчета общей суммы лизинговых платежей за весь период договора. Так же определено, что должен включать договор лизинга, чтобы быть токовым.

Кроие этого в 1995 г. появились постановления о бухгалтерском учете лизинговых операций, о составе затрат, относимых на себестоимость.

Более подробно историю развития законодательной базы по лизингу можно проследить в Приложение 1. “Развитие лизингового законодательства в России.” В нем приведен перечень всех законодательных актов (и основные пункты их содержания) касающиеся лизиговых отношений как до появления 633 постановления, так и после.

В 1995 г. был поинят закон “О Лизинге”. С момента опубликования является основным законодательным актом.

3.3. Прблемы развития лизинговых отношений в

России.

В 1995-96 г. вступили в силу первая и ворая часть Гражданского кодекса. Но досих пор нет многих функционирующих правительственных механизмов для его применения. Не получили развития многие предлежения выдвинутые правительством в Постановление № 633, а так же в других законодательных актах касающихся развития лизинговых отношений.

Гражданския кодекс регулирует лизинговые отношения, но даже он наложил негативные ограничения на эту область деятельности. В частности, до сих пор не урегулированы вопросы сублизинга.

Нет обязательных постановлений, механизмов принуждения и эффективных органов для разарешения конфликтов. В таких условиях, лизинговые компании обязаны считаться с ограниченным применением существующих законов.

Возникают проблемы с Законом о залоге и по арбиртражным спорам по лизинговым контрактам. Отсутствуют необходимые нормативные акты по Закону о банкротстве.

Из-за этого российские лизинговые компании требуют залога по сделкам, что совершенно не принято за рубежом, так как там само лизинговое оборудование является залогом нормального завершения сделки. Кроме залога используются другие формы страхования сделки. Все это приводит к удорожанию лизинговых операций и не привлекает новых инвесторов на российский рынок.

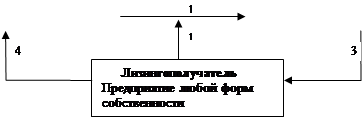

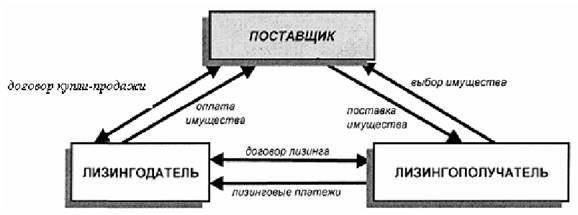

4. Организация заключения лизинговой сделки.

4.1. Основные этапы.

Как в любомй сложной финансовой сделке, а лизинговые операции являются такими, можно выделить три больших этапа: подготовка и обоснование, юридическое оформление, исполнение.

На первом этапе оформляются следующие документы:

- заявка, получапемая лизингодателем от будущего

лизингополучателя на покупку оборудования;

- заключение о платежеспособности лизингополучателя и эффективнисти лизингового процесса;

- заявка-наряд, направляемая лизингодателем поставщику оборуджования;

- заявка, направляемая лизинговой компанией банку, о предоставление ссуды для роведения лизинговой сделки.

На втором этапе оформляются следующие документы:

- кредитный договор, заключаемый лизинговой компанией с банком, о предоставление ссуды для проведения лизинговой сделки;

- договор купли-продажи объекта лизинга;

- акт приемки-сдачи объекта лизинга в эксплуатацию;

- лизинговый договор;

- договор на техническое обслуживание передаваемого в лизинг имущества, если обслуживание будет осуществлять лизингодатель;

- договор на страхование объекта лизинга.

На третьем этапе осуществляется эксплуатация поставленного оборудования (имущества).

4.2. Подготовка и анализ эффективности

лизинговой сделки.

4.2.1. Подготовка.

Любая лизинговая сделка начинается с получения лизингодателем заявки от будущего лизингополучателя на покупку имущества и сдачи его во временное пользование.

Заявка составляется в свободной форме, но в ней должны обязательно присутстовать наименование имущества, его параметры, технические и экономические характеристики, а так же местонахождение потенциального поставщика и его реквизиты.

Инициатива в заключении лизинговой сделки, исходит от лизингополучателя.

Одновременно с заявкой или после принятия решения о ее расмотрении лизингодателем потенциальный лизингополучатель представляет все документы, которые потребует лизингодатель. В стандартный набор документов входят:

1. нотариально заверенные копии учредительных документов, бухгалтерский баланс за последний год или (и) квартал с аудиторской проверкой;

2. экономическое обоснование и анализ эффективности сделки (бизнес-план);

3. гарантийное обеспечение сделки.

При необходимости лизингодатель может требовать предоставления дополнительной информации.[5]

4.2.2. Анализ эффективности лизинговой сделки.

После получения лизингодателем всех необходимых документов начинается как их формальная проверка (местонахождение и т.п.), так и всесторонняя экспертиза лизингового проекта, которая в случае необходимости может быть поручена независимым экспертам.

Предварительно анализируется первоначальная стоимость имущества, продолжительность договора, возмлжные схемы выплаты лизинговых платежей, их переодичность, размер аванса, остаточная стоимость имущества и т.д.

Основной задачей лизингодателя является оценка способности лизингополучателя выплатить лизинговые платежи, а также оценить спрос на имущество, чтобы выявить возможность повторной сдачи имущества или его продажа в случае расторжения контракта.

Трудность правильной оценки платежеспособности клиента связано с нестабильной финансовой обстановкой в стране, необходимостью оценки не столько текущего, сколько будущего финансового положения лизингодателя, т.к. лизинговой договор заключается на длительный период.

В случае международного илзинга возникают следующие проблемы: выбор валюты платежа, оценка изменения курса валюты, таможенный режим лизингополучателя, наличие соглашения о неприменение двойного налогообложения между странами, защита прав собственности иностранного капитала.

Похожие работы

... . Кроме отечественных, на российском рынке действуют также и иностранные лизинговые фирмы – поставщики оборудования, автотранспортных средств и технологий (IVECO, Scania, DAF и др.). 7. Перспективы развития лизинга в России На нынешнем этапе экономических преобразований в нашей стране Правительством Российской Федерации постановлениями "О развитие лизинга в инвестиционной деятельности" № 633 ...

... компания занимает, тем больше у нее возможностей получить еще более выгодное финансирование, конечно, при наличии хорошей кредитной истории. 3.2 Что мешает развитию лизинга в России? Андреас Ланге, гендиректор компании «ФБ-Лизинг»: — Необходимо устранить довольно много узких мест. В первую очередь, несовершенство законодательной базы, особенно в области финансовой аренды недвижимости и ...

... - От 1 года до 3 лет 77,4 63,5 60,4 От 3 лет до 5 лет 19,3 27,5 39,3 Свыше 5 лет - 7,6 0,3 К общим причинам, сдерживающим развитие лизинга в России, относятся: - противоречия между положениями Закона о лизинге и методическими рекомендациями и нормативными документами, принятыми ранее; - слабая осведомленность экономических субъектов, особенно предприятий обо всех преимуществах ...

... ", от 3 сентября 1998 г. N 1020, которым утвержден Порядок предоставления государственных гарантий на осуществление лизинговых операций; 5) пятый этап становления лизинга в России является итогом современного развития российской правовой базы лизинга, который определяется принятием в 1998 г. Федерального закона "О финансовой аренде (лизинге)". Закон о лизинге является прежде всего нормативным ...

0 комментариев