Традиционные способы обеспечения возврата кредита;

Любое изменение или дополнение договора о залоге осуществляется в форме, предусмотренной для заключения договора

Не следует принимать уже заложенное имущество в обеспечение обязательства должника, т.е. выступать последующим залогодержателем

Страхование заложенного имущества осуществляется Залогодателем за его счет до заключения Договора залога

Юридические адреса сторон

Юридические адреса сторон

Навигация

Традиционные способы обеспечения возврата кредита;

Обеспечение возврата кредита в современных условиях

183059

знаков

4

таблицы

4

изображения

1. Традиционные способы обеспечения возврата кредита;

2. Нетрадиционные способы обеспечения возврата кредита.

В свою очередь традиционные способы подразделяются на следующие формы:

- залог;

- поручительство;

- банковская гарантия;

- задаток и аванс;

- удержание имущества должника.

Нетрадиционные способы обеспечения подразделяются на следующие формы:

- страхование ответственности за непогашение кредита;

- вексель;

- аккредитив;

- чек;

- продажа долгов с дисконтом;

- лизинг;

- факторинг;

- форфейтинг.

Понятие залога в Республике Молдова определяет закон «О залоге»[6], согласно которому, залог – это способ обеспечения исполнения обязательства, предоставляющий кредитору (залогодержателю) право в случае неисполнения должником (залогодателем) обеспеченного залогом обязательства получить удовлетворение из стоимости заложенного имущества или имущественных прав преимущественно перед другими кредиторами, включая государство.

Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить преимущественное удовлетворение претензий из стоимости заложенного имущества.

Использование залога в практике организации кредитных отношений предполагает наличие специального механизма его применения. Залоговой механизм есть процесс подготовки, заключения и исполнения договора о залоге. Залоговый механизм возникает в момент рассмотрения кредитной заявки как условие заключения кредитного договора. Он сопровождает весь период пользования ссудой. Реальное обращение к исполнению залогового механизма возникает на завершающей стадии движения кредита – погашении ссуды – и лишь в отдельных случаях, когда клиент не может погасить ссуду выручкой или доходом.

Залогодателем – является физическое или юридическое лицо – собственник или иной законный владелец и пользователь передаваемого в залог имущества или имущественных прав, имеющее право отчуждать это имущество или имущественные права. Залогодателем может быть как должник, так и третье лицо.

Залогодержатель – это лицо, которое принимает имущество в залог: им является кредитор по обязательству, обеспеченному залогом.

В банковской практике операции по оформлению и реализации залогового механизма называют залоговыми операциями. Залоговые операции коммерческих банков не имеют самостоятельного значения. Они производны от ссудных операций и гарантируют своевременное и полное погашение ссуды.

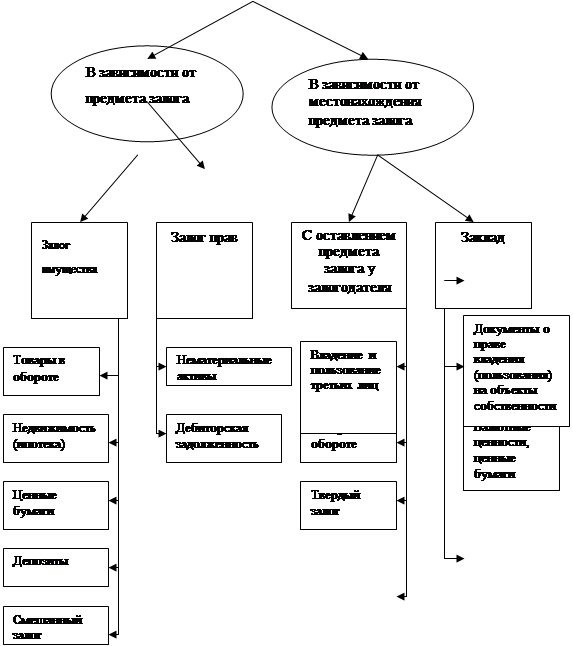

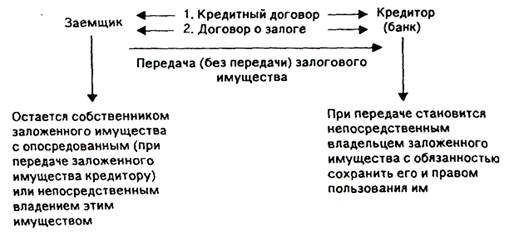

С правовой точки зрения структуру залогового механизма можно представить на рис. 2.1.[7]

Как видно из рис. 2.1. центральное место в правовом содержании залогового механизма принадлежит определению права собственности, владения, распоряжения и пользования заложенным имуществом. Указанные вопросы в законодательстве различных стран решаются по-разному. В Республике Молдова правовая основа залогового механизма определена Законом «О залоге», в соответствии с которым:

1. Право собственности на заложенное имущество принадлежит заемщику;

2. Владение заемщиком, заложенным имуществом может быть непосредственное и опосредственное;

3.

|

Залог может сопровождаться правом пользования предметами залога в соответствии с его назначением.

Основными этапами реализации залогового механизма являются:

- выбор предметов и видов залога;

- осуществление оценки предметов залога;

- составление и исполнение договора о залоге;

- порядок обращения взыскания на залог.

Предметом залога может быть любое имущество и имущественные права, в том числе одна или несколько вещей, ценные бумаги и права, подтвержденные сертификатами акций, за исключением имущества, которое изъято из гражданского оборота, либо на которое согласно закону не может быть обращено взыскание.

В то же время это имущество для отнесения его к объекту залога должно отвечать двум критериям: приемлемости и достаточности. Указанные критерии, находят различное выражение по отношению к различным видам имущества.

В зависимости от материально-вещественного содержания Лаврушин в своем учебнике подразделяет предметы залога на следующие группы:

1. Залог имущества клиента:

- залог товарно-материальных ценностей:

a) залог сырья, материалов, полуфабрикатов;

b) залог товаров и готовой продукции;

c) залог валютных ценностей (наличной валюты);

d) залог прочих товарно-материальных ценностей;

- залог ценных бумаг;

- залог депозитов, находящихся в том же банке;

- ипотека (залог недвижимости).

2. Залог имущественных прав:

- залог права арендатора;

- залог права автора на вознаграждение;

- залог права заказчика по договору подряда;

- залог права комиссионера по договору комиссии.

В то же время, чтобы то или иное имущество клиента могло стать предметом залога, необходимо его соответствие критериям приемлемости и достаточности.

Критерий приемлемости отражает качественную определенность предмета залога, критерий достаточности – количественную. Существуют общие и специфические требования к качественной и количественной определенности предметов залога.

Общие требования к качественной стороне предметов залога, независимо от их материально-вещественного содержания. Сводятся к следующему:

1. Предметы залога (вещи и имущественные права) должны принадлежать заемщику (залогодателю) или находятся у него в полном хозяйственном ведении.

2. Предметы залога должны иметь денежную оценку.

3. Предметы залога должны быть ликвидны, т.е. обладать способностью к реализации.

Общим требованием к количественной определенности предметов залога является превышение стоимости заложенного имущества по сравнению с основным обязательством, которое имеет залогодатель по отношению к залогодержателю, т.е. стоимость заложенного имущества должна быть больше суммы ссуды и причитающихся за нее процентов.

Специфические требования к качественной и количественной определенности предметов залога зависят от вида залога и степени риска, сопровождающей соответствующие залоговые операции.

Приемлемость товарно-материальных ценностей для залога определяется двумя факторами:

- качество ценностей;

- возможность кредитора осуществлять контроль за их сохранностью.

Критериями качества товарно-материальных ценностей являются:

- быстрота реализации;

- относительная стабильность цен;

- долговременность хранения.

Поэтому скоропортящиеся продукты, как правило, не используются для залога.

Важно не только определить критерий качества, выбрать в соответствии с ним ценности, но и обеспечить их сохранность. Только в этом случае залог ценностей может быть гарантией возврата кредита.

В этой связи наиболее надежным способом обеспечения сохранности заложенных ценностей является передача их кредитору, т.е. банку. В данном случае заемщик остается собственником заложенного имущества, с опосредственным владением. Он не может распоряжаться и использовать заложенные ценности. Указанный вид залога называется закладом. Кредитор приобретает при закладе право пользования заложенным имуществом. Одновременно на него переходят обязанность надлежащим образом содержать и хранить предмет заклада, нести ответственность за утрату и порчу.

При отсутствии у банка складских помещений этот вид залога по отношению к товарно-материальным ценностям имеет ограниченную сферу применения.

Вместе с тем, заклад предусматривает возможность, по соглашению сторон, оставления заложенных товарно-материальных ценностей на складах заемщика под замком и печатью залогодержателя. Поскольку в этом случае залогодатель не имеет права использовать (расходовать) заложенные ценности, данный вид залога называется твердый залог.

Как показывает практика, твердый залог имеет ограниченную сферу применения, так как он рассчитан на ценности, не предназначенные для текущего потребления.

Более распространенным видом залога являются залог товаров в обороте и залог товаров в переработке. В этом случае залогодатель не только непосредственно владеет заложенными ценностями, но и может их расходовать.

Залог товаров в обороте применяется в настоящее время в практике отечественных и зарубежных банков при кредитовании торговых организаций. Торговые организации постоянно должны иметь у себя запас ценностей для выставления их на продажу. В этом случае предмет залога находится не только во владении, но в распоряжении и пользовании заемщика. При данном виде залога организация может заменить одни заложенные ценности на другие, но условием использования товаров является обязательное их возобновление в сумме израсходованных ценностей. Залог товаров в обороте получил также название залога с переменным составом. Поскольку между моментом продажи товаров и моментом возобновления товарного запаса возможно несовпадение, залоговое обязательство не всегда гарантирует возврат кредита. Такая гарантия распространяется лишь на реально существующие товарные запасы. Близок по содержанию к залогу товаров в обороте залог товаров в переработке. Он применяется при кредитовании промышленных предприятий, в частности перерабатывающих сельскохозяйственное сырье. Особенностью этого вида залога является право заемщика использовать заложенное сырье и материалы, включенные в предмет залога, в производстве и заменять их на готовую продукцию. Причем может допускаться перемещение предназначенных к переработке ценностей со склада в цех фабрики или завода.

Переработка ценностей банком разрешается, если будет доказано, что в результате переработки получится продукт более высокой стоимости, чем до нее. Для доказательства представляется специальный расчет, который показывает количество и стоимость заложенного сырья и материалов; период его переработки; средний выход переработанной продукции; место хранения. Однако и в этом случае банк не может осуществить действенный контроль за сохранностью заложенных ценностей.

Таким образом, различные виды залога материальных ценностей (или расчетных документов их предоставляющих) обладают неодинаковой степенью гарантии возврата кредита. Наиболее реальной гарантией обладает заклад. Остальные виды залога имеют условные гарантии возврата кредита. Поэтому в практике КБ эти виды залога применяются по отношению к клиентам, положительно себя зарекомендовавшим, т.е. надежным партнерам по кредитным сделкам.

Поскольку в рыночной экономике конъектура с реализацией товаров может оперативно изменяться, величина заложенных ценностей всегда выше суммы выдаваемого кредита. Это положение определяет понятие «достаточности» объекта залога. При выдаче ссуд под ТМЦ, максимальная сумма ссуды не превышает, как правило, 85% стоимости предметов залога. Такая разница создает банку дополнительную гарантию возврата кредита на случай возникновения непредвиденных обстоятельств.

Однако в каждом конкретном случае определяется индивидуальная маржа (разница между стоимостью заложенных ценностей и долгом заемщика перед банком по ссуде и процентам), учитывая риск кредитной сделки.

Кроме залога ТМЦ банки практикуют выдачу ссуд под залог ценных бумаг.

Критерием качества ценных бумаг, с точки зрения приемлемости их для залога, служат: возможность быстрой реализации и финансовое состояние выпускающей стороны. В этой связи в зарубежной и отечественной практике наиболее высокий рейтинг качества имеют государственные ценные бумаги с быстрой оборачиваемостью. При выдаче ссуд под их залог максимальная сумма ссуды может достигать 95% стоимости ценных бумаг. При использовании в качестве залога других ценных бумаг (например, акций, выпущенных фирмами), величина ссуды составляет 80 - 85% их рыночной цены. При этом КБ выдают ссуды как под котирующиеся, так и не котирующиеся на бирже ценные бумаги. В последнем случае качество обеспечения ссуды более низко. В связи, с чем банки устанавливают более высокую маржу при оценки стоимости залога.

Залоговое право может распространяться и на депозитные вклады, находящиеся в том же банке, который выдает кредит. Такие вклады, как правило, имеют целевой характер использования. При получении в банке кредита на текущие производственные нужды предприятие может использовать в качестве залога созданные депозиты в соответствующей сумме. При задержке в погашении ссуды за счет поступающей выручки банк обеспечит возвратность кредита за счет депозитного вклада. Это наиболее простой и надежный способ, гарантирующий возвратность кредита.

Кредитование совокупного или укрупненного объекта может потребовать использование специального залога, включающего товары на складе, ценные бумаги.

Некоторые особенности в использовании залога имеются при выдаче ипотечных ссуд, которые получили широкое развитие в мировой банковской практике. В этом случае появляется такой вид залога как ипотека, т.е. залог недвижимого имущества. Согласно закона «О залоге» объектом ипотеки могут быть: залог земли, зданий, сооружений, иного недвижимого имущества, непосредственного связанного с землей, вместе с соответствующим земельным участком, необходимым для функционального обеспечения заложенного объекта или с правом пользования этим участком. Если недвижимое имущество находится в общей собственности, ипотека может быть установлена лишь при наличии письменного соглашения всех собственников.

Для ипотеки характерны следующие черты:

- пребывание имущества в руках должника;

- возможность залогодателя самостоятельно распоряжаться доходом, полученным от использования предметов ипотеки;

- возможность получения залогодателем под залог одного и того же имущества добавочных ипотечных ссуд;

- обязательная регистрация залога, которая ведется по месту нахождения предмета ипотеки;

- простота контроля залогодержателем за сохранностью предмета ипотеки.

Ипотека используется, как правило, при выдаче долговременных ссуд юридическим и физическим лицам.

При выдаче ипотечного кредита важно правильно провести оценку стоимости залога. Успех оценки, как показывает опыт, зависит от способностей, опыта и компетентности оценщика. Этому вопросу банк придает большое значение.

В качестве залога в Республике Молдова может использоваться недвижимость, находящаяся и в государственной собственности, однако, для этого необходимо разрешение государственных органов. Любой договор об ипотеке должен быть нотариально заверен и зарегистрирован согласно закону о кадастре недвижимого имущества в территориальном кадастровом органе, в районе деятельности которого находится недвижимое имущество, передаваемое в залог.

В современной банковской практике предметом залога при выдаче ссуд выступает не только имущество, принадлежащее клиенту, но и его имущественные права. В результате существует самостоятельный вид залога – залог прав. Объектом залога в этом случае выступают:

- права арендатора на здания, сооружения, землю;

- права автора на вознаграждение;

- права заказчика по договору подряда;

- права комиссионера по договору комиссии и др.

Другим элементом залогового механизма является оценка предмета залога. Международная практика выработала по этому поводу следующие принципиальные положения:

1. Большинство предметов залога оцениваются по рыночной стоимости. Это означает, по сути, самую высокую цену, за которую собственность могла бы быть реализована при наличии потенциального покупателя и достаточного времени на совершение сделки. Вместе с тем во многих случаях, когда банк реализует залоговой механизм для погашения ссуды, первоначальная стоимость не соответствует реальной цене. Это происходит в силу таких причин как: отсутствие заинтересованных покупателей, снижение цены на соответствующую собственность, экономический спад, необходимость быстро найти покупателя.

2. Принятое обеспечение должно регулярно переоцениваться, с тем, чтобы покрыть кредитный риск в любое время.

3. Оценку стоимости предметов залога должны производить специалисты соответствующей квалификации.

4. В случае использования в качестве залога ТМЦ стоимость его должна включать расходы на проведение периодических оценок залогового обеспечения, особенно если к ним привлечены независимые эксперты.

5. При оценке залога следует обратить особое внимание на правильное определение ликвидационной стоимости и затрат на реализацию имущества.

Реальный уровень покрытия ссуды в ситуации вынужденной продажи имущества можно определить, если из цены открытого рынка вычесть следующее:

- затраты на реализацию;

- маржу вынужденной продажи:

- величину любых приоритетных претензий на имущество;

- оплату судебных издержек.

А также если из чистой реальной стоимости вычесть:

- требуемую маржу безопасности (в зависимости от степени риска);

- действительную стоимость имущества, являющуюся обеспечением возврата ссуды.

6. Наиболее ответственным, сложным и трудоемким является оценка недвижимости в качестве предмета залога. В международной практике для оценки недвижимости используются три основных метода, которые применяются в комплексе для выбора наиболее оптимального варианта.

Первый метод (затратный) ориентируется на определение возможности затрат по приобретению земли и возведению новых аналогичных построек в обозримом будущем при нормальном ходе строительства. Далее определяется восстановительная стоимость объектов с учетом величины предпринимательского дохода, который отражает вознаграждение инвестора за риск строительства объекта недвижимости. Полученная стоимость уменьшается на сумму износа.

Второй метод (рыночный) основывается на информации о рыночной цене аналогичных сделок купли-продажи. Конечно, при этом методе используется система поправок, поскольку полностью идентичных объектов не существует. Этот метод более прост в употреблении, но предполагает развитый рынок недвижимости и наличие информации о рыночных ценах на разные объекты недвижимости.

Третий метод (доходный) исходит из посылки, что стоимость объекта недвижимости обусловлена будущим чистым доходом, который может принести данная недвижимость при ее эксплуатации. Для использования этого метода ориентируются на информацию о ставках аренды аналогичного объекта недвижимости, данные о возможных потерях при сборе платежей (из-за продолжительности срока поиска арендатора), информацию о возможности дополнительного получения доходов от иных форм эксплуатации объекта недвижимости.

Для молдавских условий развитие ипотеки в качестве формы обеспечения возвратности ссуд еще предстоит, поэтому вопрос об оценке предметов недвижимости приобретает в дальнейшем особую актуальность.

Важнейшим элементом залогового механизма является составление и исполнение договора о залоге, в котором отражается весь комплекс правовых взаимоотношений сторон по залогу имущества или имущественных прав.

В соответствии с законодательством Республики Молдова договор о залоге должен отвечать определенным требованиям по форме и содержанию.

В соответствии со статьей 9 Закона «О залоге» и форме договора о залоге предъявляются следующие требования:

1. Договор о залоге заключается в письменный форме. Заклад имущества стоимостью до 10 минимальных заработных плат может быть совершен в устной форме.

2. В случае залога движимого имущества и имущественных прав на него, отчуждение которых требует нотариального удостоверения, договор о залоге также должен быть нотариально удостоверен. Договор о предпринимательской ипотеке удостоверяется нотариально в обязательном порядке.

Похожие работы

... полное погашение заемщиками выданных им ссуд и соответствующих сумм процентов за пользование заемными средствами. Обеспечение возврата кредита – это сложная целенаправленная деятельность банка, включающая систему организованных экономических и правовых мер, составляющих особый механизм, определяющий способы выдачи ссуд, источники, сроки и способы их погашения, документацию, обеспечивающую возврат ...

... во-вторых, предварительные встречи и беседы с ним, в ходе которых следует выяснить его условия и реальные намерения. 2.4. Кредит под складские свидетельства Одной из возможных форм обеспечения по кредитам является складское свидетельство. Складское свидетельство представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, дер-жатель ценных бумаг ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

0 комментариев