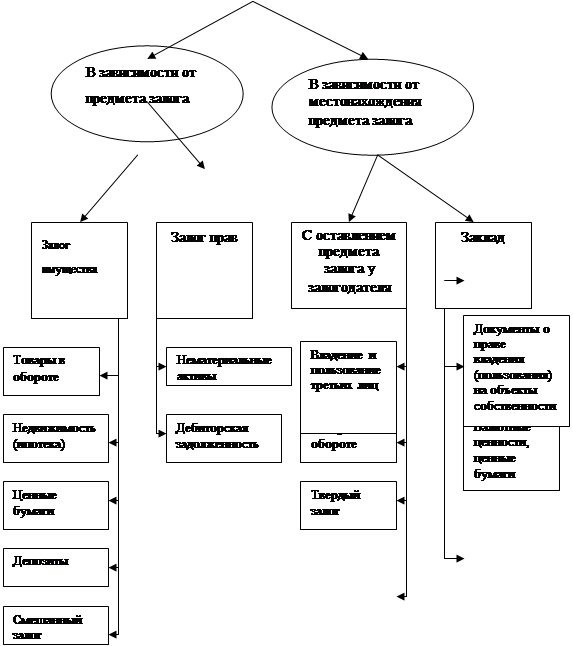

Традиционные способы обеспечения возврата кредита;

Любое изменение или дополнение договора о залоге осуществляется в форме, предусмотренной для заключения договора

Не следует принимать уже заложенное имущество в обеспечение обязательства должника, т.е. выступать последующим залогодержателем

Страхование заложенного имущества осуществляется Залогодателем за его счет до заключения Договора залога

Юридические адреса сторон

Юридические адреса сторон

Навигация

Юридические адреса сторон

Обеспечение возврата кредита в современных условиях

183059

знаков

4

таблицы

4

изображения

4. Юридические адреса сторон

Банк (Залогодержатель): ______________________________________________ ____________________________________________________________________

Заемщик (Залогодатель): ______________________________________________ ____________________________________________________________________

Банк

________________________________

М. П.

Заемщик

________________________________

М. П.

Приложение №4

Договор о залоге

(с передачей заложенного имущества (вещи) Банку — Заклад)

г. Кишинев «___»__________200__г.

__________________________________________________________________

(наименование банка)

в лице Председателя Правления __________________________________________

(Ф.И.О.)

действующего на основании Устава, именуемый в дальнейшем «Залогодержатель», и _____________________________________________ в лице

(Наименование ссудозаемщика)

_____________________ действующего на основании ________________________

(Ф.И.О.) (Устава, доверенности)

именуемый в дальнейшем «Залогодатель», заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1 В обеспечение обязательства по погашению кредита в размере _____________ лей, предоставленного в соответствии с кредитным договором от «_____» _____________ 200__г. между Банком и ссудозаемщиком, последний передает Банку в залог принадлежащее ему на праве собственности (полного хозяйственного ведения)

следующее имущество: _______________________________________

(перечислить состав и стоимость заложенного имущества)

1.2 Заложенное имущество (вещь) передается Банку (Залогодержателю; во владение.

1.3 Если предмет заклада остается у Залогодателя, он должен находится под замком и печатью Залогодержателя (твердый залог). Индивидуально - определенная вещь может быть оставлена у Залогодателя с наложением знаков, свидетельствующих о закладе.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1 Банк обязан:

1. Застраховать предмет заклада на его полную стоимость за счет и в интересах Залогодателя.

2. Принимать меры, необходимые для сохранения предмета заклада.

3. Регулярно направлять залогодателю отчет о пользовании предметом заклада, если стороны договорились, что Банк вправе им пользоваться.

4. Немедленно известить Залогодателя о возникновении угрозы утраты или повреждения предмета заклада.

5. Немедленно возвратить предмет заклада после исполнения Залогодателем дли третьим лицом обеспеченного залогом обязательства.

2.2 Банк вправе пользоваться предметом заклада. Приобретенные Залогодержателем в результате пользования предметом заклада доходы и иные имущественные выгоды должны направляться на покрытие расходов на содержание предмета заклада, а также засчитываться в счет погашения долга по ссуде.

3. ОБРАЩЕНИЕ ВЗЫСКАНИЯ НА ЗАЛОЖЕННОЕ ИМУЩЕСТВО

3.1 За счет заложенного имущества Банк вправе удовлетворить свои требования по кредитному договору в полном объеме, определяемом к моменту фактического удовлетворения, включая проценты, убытки, причиненные просрочкой исполнения, а также неустойку (если она предусмотрена кредитным договором). Возмещению подлежат также произведенные издержки по содержанию заложенного имущества и расходы по осуществлению обеспеченного залогом требования Банка.

3.2 Банк приобретает право обратить взыскание на заложенное имущество в случае невозврата ссуды Залогодателем по истечении 10 дней после наступления срока исполнения обязательства, указанного в кредитном договоре.

3.3 Обращение взыскания на заложенное имущество производится по решению суда, арбитражного суда или третейского суда, а в случаях, предусмотренных законодательством Республики Молдова, в бесспорном порядке на основании исполнительной надписи нотариуса.

3.4 В случае, когда суммы, вырученной от продажи заложенного имущества, недостаточно для полного удовлетворения требований Банка (Залогодержателя), он вправе получить недостающую сумму из другого имущества должника, не пользуясь при этом преимуществом, основанным на праве залога.

Настоящим договор является неотъемлемой частью кредитного договора от «____» ______________200__г. № ___________

4. Юридические адреса сторон

Банк (Залогодержатель): ______________________________________________ ____________________________________________________________________

Заемщик (Залогодатель): ______________________________________________ ____________________________________________________________________

Банк

________________________________

М. П.

Заемщик

________________________________

М. П.

Приложение №5

Договор о залоге

имущественных прав банку

г. Кишинев «___»__________200__г.

__________________________________________________________________

(наименование банка)

в лице Председателя Правления __________________________________________

(Ф.И.О.)

действующего на основании Устава, именуемый в дальнейшем «Залогодержатель», и _____________________________________________ в лице

(Наименование ссудозаемщика)

_____________________ действующего на основании ________________________

(Ф.И.О.) (Устава, доверенности)

именуемый в дальнейшем «Залогодатель», заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1 В обеспечение обязательства по погашению кредита в размере _______________лей, предоставленного в соответствии с кредитным договором от «_____» _______________ 200__г. между Банком и ссудозаемщиком, последний перелает Банку о залог принадлежащие ему следующие имущественные права: ___________________________

_____________________________________________________________

(указать, какие именно права перелаются в залог)

(Предметом залога могут быть принадлежащие ссудозземщику права владения и пользования, в том числе права арендатора, другие права (требования), вытекающие из обязательства, и иные имущественные права.)

1.2 Стоимость предмета залога составляет _______________________ лей.

(Если права не имеют денежной опенки, стоимость предмета залога определяется по соглашению Банка с ссудозаемщиком.)

1.3 Должником по отношению к ссудозаемщику (Залогодателю) являются _____________________________________________________________

_____________________________________________________________

(указать наименование и адрес юридического или физического лица)

1.4 Если должник ссудозаемщика (Залогодателя) до исполнения Залогодателем кредитного обязательства, обеспеченного залогом, исполнит свое обязательство, все полученное при этом Залогодателем становится предметом залога, о чем Залогодатель обязан немедленно уведомить Банк.

1.5 При получении от своего должника в счет исполнения обязательства денежных сумм ссудозаемщик (Залогодатель) обязан перечислить соответствующие суммы в счет исполнения обеспеченного залогом обязательства по кредитному договору.

2. ОБЯЗАННОСТИ ССУДОЗАЕМЩИКА (ЗАЛОГОДАТЕЛЯ)

2.1 Залогодатель обязан уведомить своего должника о состоявшемся залоге прав Банку.

Залогодатель обязан:

1. Совершать действия, которые необходимы для обеспечения действительности заложенного права.

2. Не совершать уступки заложенного права.

3. Не совершать действий, влекущих прекращение заложенного права или уменьшение его стоимости.

4. Принимать меры, необходимые для защиты заложенного права от посягательств со стороны третьих лиц.

3. ПРАВА БАНКА (ЗАЛОГОДЕРЖАТЕЛЯ)

3.1 Если ссудозаемщик (Залогодатель) не исполнил обязанности, предусмотренные п. 2.1 настоящего Договора, Банк вправе, независимо от наступления срока, обеспеченного залогом кредитного обязательства, требовать в суде, арбитражном суде перевода на себя заложенного права.

3.2 За счет заложенного имущества Банк вправе удовлетворить свои требования по кредитному договору в полном объеме, определяемом к моменту фактического удовлетворения, включая проценты, убытки, причиненные просрочкой исполнения, а также неустойку (если она предусмотрена кредитным договором).

3.3 Банк приобретает право обратить взыскание на заложенное право в случае невозврата ссуды Залогодателем по истечении 10 дней после наступления срока исполнения обязательства, указанного в кредитном договоре.

3.4 Обращение взыскания на заложенное право производится по решению суда, арбитражного суда или третейского суда, а в случаях, предусмотренных законодательством Республики Молдова, в бесспорном порядке на основании исполнительной надписи нотариуса.

3.5 В случае, когда суммы, вырученной от продажи заложенного права, недостаточно для полного удовлетворения требовании Банка (Залогодержателя), он вправе получить недостающую сумму из другого имущества должника, не пользуясь при этом преимуществом, основанным на праве залога.

Настоящим договор является неотъемлемой частью кредитного договора от «____» ______________200__г. № ___________

Похожие работы

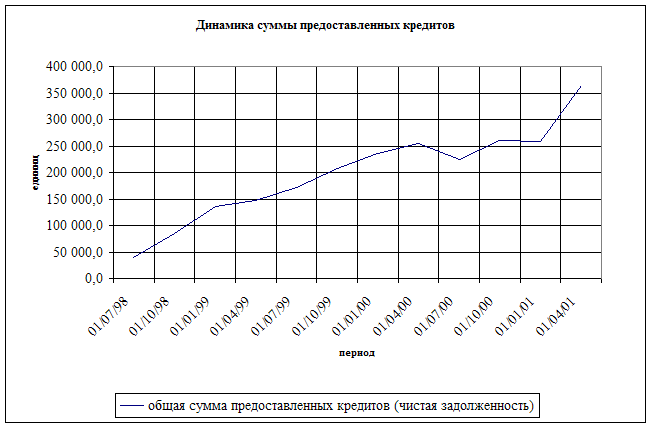

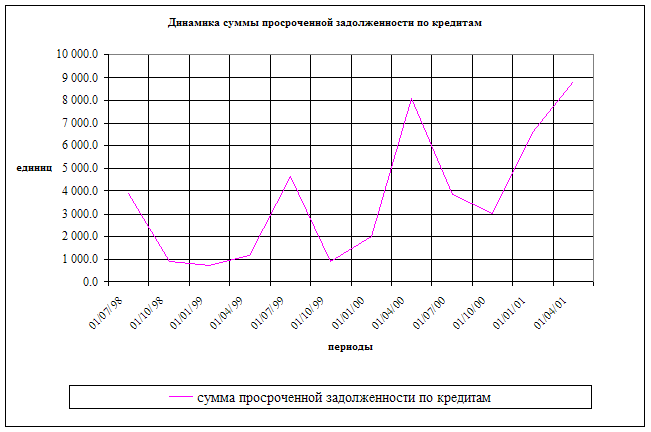

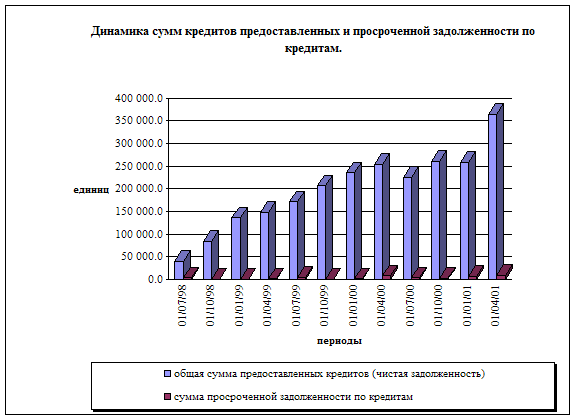

... полное погашение заемщиками выданных им ссуд и соответствующих сумм процентов за пользование заемными средствами. Обеспечение возврата кредита – это сложная целенаправленная деятельность банка, включающая систему организованных экономических и правовых мер, составляющих особый механизм, определяющий способы выдачи ссуд, источники, сроки и способы их погашения, документацию, обеспечивающую возврат ...

... во-вторых, предварительные встречи и беседы с ним, в ходе которых следует выяснить его условия и реальные намерения. 2.4. Кредит под складские свидетельства Одной из возможных форм обеспечения по кредитам является складское свидетельство. Складское свидетельство представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, дер-жатель ценных бумаг ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

0 комментариев