ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ

Классификация

депозитных

операций коммерческих

банков

Формирование

депозитной

политики коммерческих

банков

АНАЛИЗ

СОСТОЯНИЯ

РЫНКОВ ДЕПОЗИТНЫХ

УСЛУГ В

Состояние

депозитного

рынка Орловской

области

Оценка

деятельности

ОАО «Импэксбанк»

в сфере привлечения

РАЗРАБОТКА

ПРЕДЛОЖЕНИЙ

ПО СОВЕРШЕНСТВОВАНИЮ

Формирование системы гарантирования депозитов

Досрочное

взыскание и

возврат депозита

Навигация

АНАЛИЗ СОСТОЯНИЯ РЫНКОВ ДЕПОЗИТНЫХ УСЛУГ В

Оснобенности формирования депозитной политики коммерческих банков в современных условиях

212656

знаков

22

таблицы

30

изображений

2 АНАЛИЗ СОСТОЯНИЯ РЫНКОВ ДЕПОЗИТНЫХ УСЛУГ В

СОВРЕМЕННЫХ УСЛОВИЯХ

2.1 Сравнительный анализ динамики и структуры рынка депозитов

на федеральном уровне

Позитивные тенденции, сложившиеся в реальном секторе экономики, увеличение реальных доходов населения, восстановление его доверия к банковскому сектору способствовали росту ресурсной базы кредитных организаций в послекризисный период.

Как уже было сказано выше, доверие населения к банковскому сектору, подорванное кризисом 1998 года, постепенно восстанавливается (таблица 2). Если российские банки сумели собрать к концу 2002 года 1 трлн. руб., ранее хранившийся на руках у населения [60], то можно говорить о соответствующем расширении базы для предоставления кредитов их клиентам – как юридическим лицам, так и тому же населению. Многие банки сейчас честно признаются, что из привлекаемых от частников средств они формируют портфель кредитных услуг для тех же частных лиц.

Таблица 2 – Приоритеты во взаимоотношениях с кредитно-финансовыми

организациями со стороны частных вкладчиков

В %

Мотивации | 1995-1997 | 1998 | 1999 | 2000 | 2001 |

| 1. Получение высокого дохода | 84 | 7 | 9 | 12 | 19 |

| 2. Гарантии стабильности дохода | 51 | 1 | 4 | 5 | 6 |

| 3. Сохранность собственных сбережений | 63 | 3 | 8 | 24 | 41 |

| 4. Престиж и ориентация на новые модели накопления | 48 | 17 | 23 | 37 | 49 |

| 5. Накопление денежных средств на перспективу | 22 | 1 | 7 | 10 | 12 |

| 6. Отрицательные мотивации | 12 | 71 | 49 | 12 | 10 |

Данные таблицы 2 свидетельствуют, что пик отрицательного отношения населения к банковским организациям был достигнут в 1998 году, что, конечно, было связано с кризисом. Причину его подавляющее большинство населения видело в недобросовестности деятельности финансовых организаций как государственных, так и частных. Однако в 1999 году уровень негативного отношения населения к банкам по сравнению с 1998 годом снизился с 71 до 49%, в 2000 – до 12%, а в 2001 – еще на 2%, что окончательно утвердило положительную динамику в преодолении психологических барьеров частных вкладчиков во взаимоотношениях с финансовыми институтами.

Среди факторов недоверия, имеющих наибольшее значение для частных вкладчиков и препятствующих формированию их позитивных взаимоотношений с банками, на современном этапе выделяют: опасения, связанные с государственной политикой в кредитной сфере; уверенность в экономической нестабильности государства.

Опасения корпоративных вкладчиков несколько иные: боязнь внезапной потери средств; уверенность в несовершенстве и непредсказуемости кредитной политики банка; недоверие к банковским менеджерам и чиновникам.

Говоря о российском рынке вкладов граждан, необходимо заметить, что его нельзя рассматривать как однородный, поэтому отслеживание динамики доли банка на нем часто недостаточно для корректной оценки изменения конкурентных позиций банка. Так, например, анализ динамики и структуры рынка вкладов граждан в России по состоянию на 2001 год позволяет выделить, как минимум, три сегмента рынка с четко различающимися стереотипами поведения клиентов и разными факторами динамики роста вкладов (таблица 3) [42]. Чуть менее половины (47,7 %) рынка вкладов граждан в российских банках приходится на средства пенсионеров. Эта категория вкладчиков очень консервативна, а заметное повышение доходов пенсионеров ведет к быстрому укреплению позиций Сбербанка. Эти вклады, как правило, номинированы в рублях.

По данным на 1 декабря 2002 года в структуре вкладов населения в Сбербанке преобладали пенсионные вклады (включая срочные), на долю которых приходилось 63,0% общей суммы сбережений населения против 61,6% на 1 декабря 2001 г. [21]. На долю срочных вкладов и депозитов пришлось 23,0% всех вложений против 24,1% годом раньше. Остальная сумма банковских вкладов распределилась между другими видами вложений.

Другой важнейший сегмент рынка – это средства VIP-клиентов и граждан-нерезидентов. Эта категория вкладчиков традиционно предпочитает работать с коммерческими, прежде всего иностранными, банками.

Таблица 3 – Основные сегменты рынка частных вкладов

В %

| Сегменты рынка | Сбербанк | Коммерческие банки | Итого |

| Пенсионеры | 46,0 | 1,7 | 47,7 |

| Средний слой | 29,5 | 20,5 | 50,0 |

| VIP и нерезиденты | 0,3 | 2,0 | 2,3 |

| Всего | 75,8 | 24,2 | 100,0 |

Основная же масса вкладчиков не подходит под эти две категории, но именно она оказывает важнейшее влияние на сравнительные позиции отдельных банков, поскольку именно на нее приходится практически половина средств граждан в банках. В настоящий момент 59% депозитов основной массы вкладчиков находится в Сбербанке. Однако приток новых депозитов распределен совсем иным образом. Из каждых 100 рублей, приносимых гражданами этой категории в банковскую систему России, 48,2% достается Сбербанку, а 51,8% попадает в коммерческие банки. Это соотношение предопределяет постепенное снижение доли Сбербанка на этом сегменте рынка [43].

Анализируя российский рынок депозитов, можно выявить тенденцию снижения доли депозитов юридических лиц в совокупных пассивах банковского сектора, а в отношении вкладов граждан наблюдается обратная ситуация – их доля на протяжении 2000 – 2002 годов неуклонно растет [27]. Для того чтобы проследить эту тенденцию рассмотрим более подробно положение на депозитном рынке страны.

Как уже было сказано выше, на протяжении анализируемого периода происходит снижение доли депозитов юридических лиц. Темпы роста депозитов предприятий и организаций заметно уступают соответствующему показателю по частным вкладчикам, т.е. объемы привлечения ресурсов со стороны корпоративных клиентов у средних банков падают, что привело к снижению доли депозитов предприятий в пассивах банков.

Общий объем рынка депозитов предприятий и организаций в России за 2000 год составлял 677,1 млрд. руб. После кризиса 1998 года это один из самых динамичных сегментов рынка банковских услуг. Несмотря на тенденцию к дедолларизации балансов, валютный сегмент рынка депозитов юридических лиц остается более емким, чем рублевый. Его объем по состоянию на 1 января 2001 года составлял около 593,2 млрд. руб., а общая сумма депозитов предприятий и организаций в рублях составила 57,8 млрд. руб., еще 21,6 млрд. руб. приходится на депозитные сертификаты. За год сумма привлеченных банками депозитов предприятий и организаций более чем удвоилась, а объем выпущенных депозитных сертификатов утроился.

Депозиты предприятий и организаций в 2000 году привлекали немногим более половины банков. Столичным банкам (без учета Сбербанка) принадлежало примерно 64% привлеченных депозитов предприятий и организаций. Доля Росбанка составляла около 20% общей суммы привлеченных депозитов в рублях, на долю Сбербанка и Международного московского банка приходилось еще по 6% . Таким образом, на долю трех лидеров приходилось 32% рынка, а на долю 10 крупнейших участников рынка – 53%. Среди десяти лидеров, кроме столичных банков, три региональных банка (Башкредитбанк, Промстройбанк из Петербурга, Золото-платина банк) и один банк со 100%-ным иностранным капиталом (Ситибанк ТО) [36].

Характерной чертой рынка рублевых депозитов юридических лиц по состоянию на 2000 год была его ориентация на короткие сроки, что наглядно отражено в таблице 4 [27].

Исходя из данных, представленных в таблице, можно констатировать, что большая часть сумм привлекалась на срок до 90 дней – более 45%, в том числе московскими банками без участия Сбербанка – около 60%. Второй по популярности срок депозитов – более одного года.

Таблица 4 – Временная структура депозитов предприятий в рублях на

конец 2000 года

В %

Сроки | Банки, привлекающие депозиты предприятий в рублях (без учета банков под управлением АРКО) | |||

| Все действующие банки | Все действующие без Сбербанка | Банки Москвы и Московской области без Сбербанка | Региональные банки | |

| До востребования | 2,5 | 2,2 | 2,9 | 0,9 |

| До 90 дней | 43,8 | 43,4 | 57,5 | 16,1 |

| От 91 до 180 дней | 17,1 | 17,1 | 15,8 | 19,7 |

| От 181 дня до 1 года | 13,6 | 13,5 | 9,1 | 22,1 |

| Свыше 1 года, из них | 23 | 23,7 | 14,6 | 41,3 |

| Свыше 3 лет | 11 | 11,6 | 9,6 | 15,5 |

| Справочно: | ||||

| Количество банков | 593 | 592 | 216 | 376 |

Причем региональные банки привлекали депозиты на более длительные сроки, чем московские. Более 40% привлеченных сумм приходилось на срок более года.

Доходность депозитов на срок более года в течение 2000 года, по данным ЦБ РФ была заметно выше, чем на более распространенный трехмесячный срок.

Наиболее распространенный срок, на который банки привлекали депозиты в инвалюте в 2000 году, от 30 до 90 дней (таблица 5) [27]. Распределение по срокам в московских банках относительно равномерное, и депозиты на срок более года составляют более четверти всех привлекаемых средств. Общий же объем депозитов в инвалюте, привлеченных банками на срок год и более, составлял на начало года около 970 млн. долл.

Кроме невысокой доходности и коротких сроков, рынок валютных депозитов имеет еще, как минимум, одну неблагоприятную черту. Это высокий уровень концентрации, сложившийся на этом сегменте.

На долю двух лидеров – Сургутнефтегазбанка и ММБ – приходится около 60% всех привлеченных банками сумм.

Таблица 5 – Временная структура депозитов предприятий в долларах на

конец 2000 года

В %

| Сроки | Банки, привлекающие депозиты предприятий-резидентов (без учета банков под управлением АРКО) | |||

| Все действующие банки | Все действующие без Сбербанка | Банки Москвы и Московской области без Сбербанка | Региональные банки | |

| До востребования | 0,5 | 0,4 | 0,6 | 0 |

| До 90 дней | 49,3 | 51,4 | 26,4 | 86,2 |

| От 91 до 180 дней | 16,3 | 15,5 | 22,9 | 5,2 |

| От 181 дня до 1 года | 16,2 | 16,4 | 23,5 | 6,5 |

| Свыше 1 года | 17,7 | 16,4 | 26,6 | 2,1 |

| Из них свыше 3 лет | 6,2 | 6,7 | 10,7 | 1,0 |

| Справочно: | ||||

| Количество банков | 160 | 159 | 94 | 65 |

С учетом динамики курса рубля к доллару доходность по валютным вкладам юридических лиц была значительную часть года ниже, чем вкладов в рублях на аналогичный период, а с учетом роста цен их доходность была отрицательной практически в течение всего года (рисунок 8).

В целом на протяжении 2000 года отмечалась довольно низкая привлекательность рынка депозитов для юридических лиц. Определенный интерес при этом представляют лишь короткие вклады в национальной валюте.

Обзор рынка депозитов юридических лиц [40] показывает, что за 2001 год средства на депозитных счетах предприятий и организаций увеличились на 25,0% и составили 902,8 млрд. руб. при снижении их доли в совокупных пассивах банковского сектора с 30,5% на 1.01.2001 до 28,6% на 1.01.2002. В реальном исчислении объем указанных средств превысил предкризисный уровень на 59,3%.

Следует отметить резкое (на 12,8%) сокращение остатков средств на депозитных счетах юридических лиц в декабре 2001 года по сравнению

с предыдущим месяцем, в основном за счет средств в иностранной валюте.

![]()

![]()

![]()

![]()

Временной период

где:

1 – ставки по депозитам в рублях на срок 30-90 дней с учетом реинвестирования;

2 – номинальная доходность валютных депозитов с учетом курса рубля к доллару;

3 – доходность валютных депозитов с учетом курса рубля к доллару и темпов

инфляции в России (реальная доходность рублевых депозитов в пересчете

на рубли).

![]()

Рисунок 8 – Сравнение доходности рублевых и валютных депозитов

При этом на 38,8% сократились остатки в иностранной валюте на депозитных счетах коммерческих предприятий и организаций со сроком от 8 до 30 дней, в том числе и по причине завершения в конце года расчетов по контрактам за поставленную продукцию и выполненные работы.

Анализируя данные деятельности российских банков в 2002 году, прослеживается такая тенденция: если объем депозитов физических лиц [64] резко пошел в рост, то объем средств предприятий, привлеченных на банковские депозиты, не только не вырос, а даже сократился. Если за январь-август 2001 года объем средств юридических лиц, размещенных на банковских депозитах, вырос на 25%, то в этом году за аналогичный период произошло сокращение на 1%.

С начала 2002 года объем средств организаций, размещенных на валютных банковских депозитах, сократился на 6,8% и на 1 сентября составил 171823 млн. руб. против 184283 млн. руб. на 1 января. Тенденцию снижения интереса клиентов к валютным депозитам можно объяснить общим снижением уровня процентных ставок по валютным инструментам. Низкая популярность депозитов связана со сложностью оформления документов, поэтому как альтернативу депозитам юридических лиц банки предлагают повышенную процентную ставку по неснижаемым остаткам на расчетных и текущих счетах [41].

Что касается динамики вкладов населения, то в течение 2000 года их общая сумма в российских банках (рублевые вклады плюс рублевый эквивалент валютных вкладов) выросла на 50,0%, что является неплохим показателем развития банковской системы [19].

Среди банков, лидирующих по сумме привлеченных вкладов граждан (здесь и далее речь пойдет о 20 крупнейших банках по остаткам средств граждан), Сбербанк сохранил свое неоспоримое лидерство. Также в пятерку лидеров по темпам прироста вкладов граждан в 2000 году вошли Газпромбанк (106%), Альфа-банк (74,8%), Банк Москвы (102,2%) и Внешторгбанк (72,4%). Факт стремления ряда дочерних кредитных организаций иностранных банков привлечь средства российских граждан уже начал приносить свои плоды. Так, «Банк Австрия» поднялся в течение года с 25-го места на 10-е, а «Райффайзенбанк Австрия» – с 46-го места на 11-е (приложение Д, таблица Д.1).

Почти все нити регулирования рынка частных вкладов по-прежнему находятся в руках Сбербанка и, судя по всему, ситуация не изменится до тех пор, пока не начнет функционировать система гарантирования вкладов граждан. Однако темп роста вкладов в Сбербанке (50,4% за год) заметно уступает аналогичному показателю для 19 других лидеров рынка частных вкладов [34].

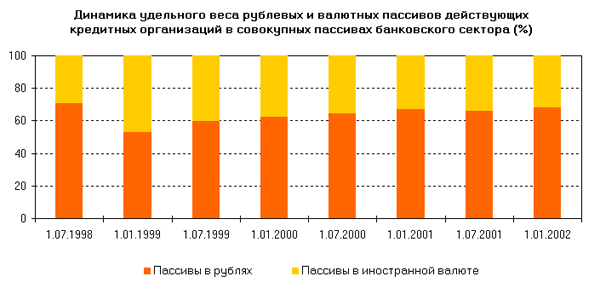

Деньги российских граждан широким потоком пошли в банки. Об этом свидетельствует динамичный рост вкладов населения в структуре пассивов за 2001 год, а темпы роста депозитов физических лиц превысили темпы роста 2000 года. За период с 1.01.2001 по 1.01.2002 гг. депозиты физических лиц выросли на 52,1% и составили 677,9 млрд. руб., а их доля в совокупных пассивах банковского сектора увеличилась. На конец 2001 года доля средств населения в пассивах банков составляла 21,5%, тогда как на начало года – 18,9% (рисунок 9). Значение данного положения для банков можно оценить двояко: с одной стороны, это дает банковской системе столь нужные ей долгосрочные ресурсы, но, с другой стороны, эти пассивы являются более дорогими, что снижает доходность кредитных операций [21].

![]()

![]()

![]()

![]()

![]()

Рисунок 9 – Структура пассивов банковского сектора в 2000 и 2001 годах

Рост привлеченных объемов депозитов физических лиц наблюдался у 73% действующих на конец 2001 года кредитных организаций, на долю которых приходилось 91,2% совокупных активов банковского сектора. По состоянию на 1.01.2002 г. привлеченные на депозитные счета банков вклады населения составили в реальном исчислении 90,9% (на 1.01.2001 г. – 69,7%) от предкризисного уровня [21].

Н

аряду

с этим отмечалось

и увеличение

депозитов

физических

лиц в рублях

на 46,0%, в иностранной

валюте – на

53,6% (рисунок 10).

аряду

с этим отмечалось

и увеличение

депозитов

физических

лиц в рублях

на 46,0%, в иностранной

валюте – на

53,6% (рисунок 10).

![]()

![]()

![]()

![]()

Временной период

![]()

Рисунок 10 – Динамика удельного веса рублевых и валютных пассивов,

действующих кредитных организаций в совокупных пассивах

банковского сектора (в %)

Изучая ситуацию на рынке банковских вкладов населения в разрезе 20 банков-лидеров по привлечению средств от частных вкладчиков, следует заметить, что в течение 2001 года темпы роста депозитов в коммерческих банках были примерно в два раза более высокими, чем в Сбербанке. В результате доля последнего снизилась в 2001 году до 71%.

В частности, за год доля рублевых вкладов в Сбербанке в общем объеме всех (рублевых и валютных) вкладов населения уменьшилась с 57,5 до 53,7%, а доля рублевых вкладов прочих банков в общем объеме всех вкладов, напротив, возросла с 8,3 до 11,3%. То есть за год у Сбербанка было «отвоевано» более 3%

всех вкладов на сумму около 20 млрд. рублей [40].

Среди 20 крупнейших держателей счетов граждан быстрее всего наращивали остатки на счетах Альфа-банк, Международный московский банк, Райффайзенбанк Австрия. В перечисленных кредитных организациях средства на счетах граждан выросли за год в два-три раза (приложение Д, таблица Д.2).

Отличительной чертой динамики вкладов физических лиц в 2001г. является постепенная переориентация населения на вложение средств в долгосрочные депозиты, что может свидетельствовать об относительном укреплении доверия к более широкому кругу банков.

Тенденция роста активности населения по отношению к банкам сохранилась и в 2002 году. Доверие людей к вкладам постепенно возвращается, и доля вложений физических лиц в пассивах средних банков постоянно увеличивается.

По оценкам компании «Arthur Andersen» [26] российское население держит на счетах в банках сумму, составляющую не более 5-6% от валового внутреннего продукта (т.е. около 26 млрд. долл.), при этом около 40 млрд. долл. хранится на руках у граждан. Для сравнения: в западных странах этот показатель составляет 16-18%. Тем не менее, налицо тенденция роста объема частных депозитов в банках.

По данным Госкомстата России [71], к 1 декабря 2002 г. объем вкладов населения составил 1014,1 млрд. руб. По сравнению с прошлым годом эта цифра выросла на 53,1%. Из них в Сбербанке России к 1 декабря 2002 г. россияне имели на вкладах 687,2 млрд. руб. против 501,4 млрд. руб. на начало года. В том числе на рублевых счетах в Сбербанке вклады населения составили 500,9 млрд. руб. против 375,6 млрд. руб. на начало 2002 года, на валютных счетах в Сбербанке – соответственно 186,3 млрд. руб. против 125,7 млрд. руб.

По подсчетам Министерства экономического развития и торговли России удельный вес депозитов в совокупных пассивах банковского сектора возрос за 8 месяцев 2002 года с 21,5 до 24,1%. При этом доверие к коммерческим банкам с негосударственным участием продолжает расти, что отражается в снижении доли Сбербанка на рынке вкладов и удлинении сроков вкладов. Ведь именно «длинные» деньги интересны банкирам, ведь их можно с большей выгодой для себя вложить в активы.

Немалый вклад в дело «организации» сбережений населения вносят негосударственные банки – темпы роста вкладов во многих из них превышают сбербанковские (приложение Д, таблица Д.3). И хотя Сбербанк остается доминирующим игроком на рынке частных вкладов, его доля постепенно снижается с 75% в 2000 году до 67,8% на декабрь 2002 года [40]. Вместе с тем до сих пор доля Сбербанка в общем объеме привлеченных вкладов остается очень высокой, хотя и имеет явную тенденцию к снижению. По словам руководителя банковского направления рейтингового агентства Интерфакс М. Ю. Матовникова, она будет падать и дальше, но недолго: «Логично будет, если доля Сбербанка стабилизируется на уровне 60% от общего объема вкладов частных лиц, потому что в вопросе привлечения вкладов населения большую роль играет развитость филиальной сети. Филиальная же сеть Сбербанка составляет именно 60% от всей филиальной сети розничных банков России» [1].

Как уже было сказано, деньги россияне стали доверять банкам на более длительное время, в том числе и на сроки больше года. И это несмотря на снижение процентных ставок по вкладам.

Постепенный, но активный рост суммы вкладов за истекший год – это нормальный процесс для финансового рынка. В отличие от объема средств на счетах предприятий, которые в течение года могут расти и сокращаться, объем вкладов населения постоянно растет.

Как было отмечено в теоретической части дипломной работы, неотъемлемой составляющей депозитной политики коммерческих банков выступает процентная политика банков по принимаемым вкладам. В связи с этим при анализе состояния депозитного рынка страны необходимо уделять внимание процентным ставкам по вкладам граждан и депозитам юридических лиц с точки зрения доходности и привлекательности. Уровень и динамика процентных ставок по депозитам – это важнейшие индикаторы финансового рынка, отражающие его конъюнктуру.

Процентные ставки по депозитам – наиболее простой инструмент, с помощью которого банки регулируют привлечение ресурсов. Увеличение процентной ставки по депозитам означает либо недостаток ресурсов, либо отражает ожидаемое снижение их объема в результате определенных финансово-экономических затруднений. А снижение ставок по депозитам является следствием избытка ресурсов [64].

Высокая стоимость банковских пассивов определяется как нехваткой привлеченных средств коммерческих банков, так и недоверием населения к национальной банковской системе. Конкуренция за привлеченные средства повышает ставки по депозитам и, по данным Российского экономического барометра, средняя стоимость привлеченных средств в банковской системе составила в 2000 году 16%. Одновременно ставки по депозитам населения составляли 8-15% в Сбербанке РФ, а в отдельных коммерческих банках доходили до 22% по депозитам менее одного года. С учетом необходимых отчислений в фонд обязательного резервирования стоимость привлеченных средств возросла до 19-22% годовых [18].

В условиях агрессивного снижения ставки рефинансирования ЦБ РФ и маржи на финансовых рынках банкам трудно использовать процентные ставки в качестве средства конкуренции за вкладчика. В третьем квартале 2001 года на рынке депозитов, предложенных коммерческими банками, произошли существенные изменения. Во-первых, в связи со значительным замедлением инфляции реально выросли процентные ставки по отдельным рублевым и валютным вкладам. Во-вторых, в августе-сентябре ряд крупных банков предложил альтернативную доллару форму валютных накоплений – евро. В-третьих, произошли изменения в депозитной политике коммерческих банков в сторону увеличения сроков депозитов.

Проанализировав процентные ставки банков с точки зрения доходности в 2001 году, можно констатировать, что наибольший доход у владельцев годовых депозитов, заключивших договоры в начале года. Максимальную ставку 20% годовых предлагали БИН-банк, Импэксбанк и Мосстройэкономбанк. В 2001 году накопления в валюте принесли вкладчикам доход около 17,7% годовых в рублях. В выигрыше опять любители долгосрочных вложений. Максимальную ставку 10% годовых в начале 2001 г. предлагал БИН-банк.

Аналогичная картина наблюдалась и на рынке депозитов юридических лиц, причем с теми же действующими лицами. Максимальный рублевый доход обеспечил годовой депозит Импэксбанка – 21% годовых, 9-13% за год принесли валютные депозиты Альфа-банка, Росбанка, БИН-банка, Газпромбанка и Импэксбанка. В пересчете на рубли доходность составила 17-21% годовых [56].

По данным ЦБ РФ в январе 2002 года средневзвешенная ставка по депозитам физических лиц в кредитных организациях (включая Сбербанк России) сроком до 1 года составила 4,9% [45].

Анализ процентной политики коммерческих банков в 2002 году показал, что средние ставки по краткосрочным депозитам колеблются от 10 до 16%. Размер ставки зависит от политики банка. Как правило, минимальные ставки предлагают кредитные учреждения, не специализирующиеся на розничном рынке (не желающие поэтому связываться с нестабильными короткими деньгами населения), либо такие колоссы, как Сбербанк, который с его и без того огромным количеством вкладчиков (свыше 67,8% от всех российских вкладов) просто не может позволить себе завлекать частных лиц высокими ставками. Повышенные же ставки обычно предлагают филиалы крупных московских банков. Например, самую высокую ставку – 14% годовых при месячном депозите обещают Импэксбанк, Славянский банк и т.д. Среднесрочные депозиты (6-9 месяцев) могут принести от 14 до 18% годовых (таблица 6). При этом, естественно, величина ставки будет зависеть и от суммы вклада [70].

Данные таблицы 6 свидетельствуют, что высокая процентная ставка сейчас не является для населения главным аргументом при выборе банка. Так, самые высокие процентные ставки предлагает Импэксбанк, объемы депозитов в котором на порядок ниже, чем у более известных финансовых институтов. С введением системы гарантирования вкладов, когда валютный депозит в Альфа-банке или Банке Москвы под 7-7,5% годовых будет защищен также, как депозит в Сбербанке под 4,5%, вопрос, куда отнести деньги, будет по-настоящему актуальным.

Таблица 6 – Процентные ставки по вкладам физических лиц в банках

в 2002 году

В %

| Банки | Процентные ставки по депозитам | |||||

| Рублевые (180 дней) | Долларовые (180 дней) | Евро (180 дней) | ||||

| мин. | макс. | мин. | макс. | мин. | макс. | |

| Сбербанк России | 11 | 12 | 4,5 | 4,5 | 4 | 4 |

| Альфа-банк | 15 | 15 | 7 | 7 | 5,5 | 5,5 |

| Газпромбанк | 15,5 | 15,5 | 7,5 | 7,5 | 4,5 | 5 |

| Банк Москвы | 14 | 15 | 7 | 7,5 | 6,25 | 6,75 |

| Внешторгбанк | 13 | 16,25 | 7 | 7 | 6,5 | 6,5 |

| Росбанк | 13,5 | 14 | 6,2 | 6,4 | 5,2 | 5,5 |

| Райффайзенбанк Австрия | 9 | 9 | 2,75 | 2,75 | 2 | 2 |

| Международный московский банк | 13,5 | 15,5 | 2,6 | 3,2 | 2,6 | 3,2 |

| Промышленно-строительный банк | 14,5 | 14,5 | 5 | 6,5 | 5,5 | 5,5 |

| Менатеп Санкт-Петербург | 14 | 17 | 6,5 | 7,7 | 6 | 7 |

| Уралсиб | 13 | 15 | 6 | 6,5 | 4 | 4,5 |

| Автобанк | 13,5 | 16,5 | 6,5 | 8,5 | 5,5 | 7,5 |

| Импэксбанк | 17 | 19 | 8 | 9 | 7 | 7 |

В октябре 2002 года только вклады сроком на один год в рублях и евро уберегли сбережения населения от инфляции – реальная рублевая доходность составила по ним 0,03 и 0,06% соответственно. Если не учитывать данные по депозитам Сбербанка, то доходность депозитов только в коммерческих банках выше – 0,22 и 0,11%. Снижение реальной рублевой доходности по всем вкладам аналитики связывают с резким ускорением потребительской инфляции к концу 2002 года. По итогам десяти месяцев 2002 года реальная рублевая доходность вкладов в долларах США все-таки положительная – 0,2%. Более внушительный доход за этот период принесли вклады в рублях – 2,5%, и в евро – 10% [19].

В целом же можно сказать, что за 2002 год процентные ставки снизились по рублевым депозитам в среднем на 1% и составили 9-15,5% в зависимости от срока, а по долларовым – на 0,5-1 до 4,5-8% в зависимости от срока. И лишь по депозитам в евро ставки по разным срокам выросли на 1-1,5% до 4-7,5%. В этом году доходность депозитов упала в среднем до 16-18% в рублях и 8-9% в валюте.

Необходимо обратить внимание и на тот факт, что прирост вкладов в крупнейших банках опирается на рост реальных доходов населения. В целом общая динамика доходов граждан и изменение их структуры носили благоприятный характер для рынка частных вкладов в 2000 году. Как результат, в структуре расходов населения постепенно увеличилась доля средств, идущих на увеличение вкладов в банках. К декабрю 2001 года реальные располагаемые доходы населения по сравнению с декабрем 2000 года увеличились на 3,5%, а доля банковских депозитов в накопленных сбережениях за тот же период возросла с 33,3 до 38%. Рост реальных располагаемых доходов населения через банковскую систему трансформируется в кредиты в экономику. Другими словами, российские банки все активнее начинают выполнять свою основную функцию: трансформируют сбережения в инвестиции. Реальные доходы наших граждан в январе – феврале 2002 года были на 10,5% больше, чем в аналогичный период прошлого года [40].

Таким образом, рост банковских накоплений физических лиц объясняется постепенным улучшением благосостояния россиян, стабилизацией экономической ситуации, укреплением банковской системы в целом.

На протяжении последних лет в формировании ресурсной базы банков наметились качественно новые для российской банковской системы тенденции. Во-первых, среди основных источников ее пополнения наиболее динамичным стал приток средств физических лиц. Во-вторых, наметилось устойчивое снижение доли Сбербанка в привлекаемых вкладах населения. Наконец, в структуре депозитов и вкладов, привлекаемых региональными банками, поступления от населения более чем в девять раз превышают объем средств, поступающих от юридических лиц.

У банкиров не может не вызывать оптимизма тот факт, что частные клиенты стали им больше доверять. Сегмент физических лиц становится реально прибыльным и теснит традиционно предпочтительных юридических лиц, вследствие чего в настоящее время банки сталкиваются не с проблемой недостатка депозитов, а с низкой эффективностью работающих активов. И если бы рост депозитов населения вдруг стал чересчур стремительным, банки не смогли бы ответить на это адекватным расширением кредитования. Поэтому практически все банки, кроме Сбербанка, не слишком усердствуют сейчас в привлечении частных вкладов. Нужда в надежных доходных инструментах куда сильнее [23].

Однако в целом ситуация с привлечением средств населения у небольших банков остается не слишком оптимистичной, что в первую очередь связано с жесткой конкуренцией со стороны крупнейших банков, активно проникающих в регионы и способных предложить населению более выгодные условия вложений и по процентным ставкам, и по уровню рисков.

Так или иначе, но на сегодняшний день именно политика Сбербанка играет решающую роль на рынке частных вкладов. Уровень ставок по депозитам частных лиц в России фактически определяется Сбербанком, а он ориентируется на уровень инфляции. В последнее время ставки по таким депозитам практически не меняются. Однако по мере роста доходов граждан, стабилизации общеэкономической ситуации, возврата доверия к российской финансовой системе Сбербанк будет сталкиваться со все большей конкуренцией со стороны коммерческих банков. При этом помимо факторов надежности, привлекательности ставок на первый план будут выходить «комфортность» обслуживания и «вышколенность» персонала. По этим параметрам Сбербанк пока явно уступает многим коммерческим банкам.

Вместе с тем, пока на российском банковском рынке доминируют крупные банки, которые могут предоставить больший сервис. Небольшой банк в России не пользуется доверием массовой клиентуры, так как многих видов услуг он предоставить не может, из чего вкладчики делают вывод о его ненадежности. Будущее, тем не менее, за теми кредитными учреждениями, которые смогут убедить своих вкладчиков, что не «заиграют» их деньги, а сохранят, защитят и приумножат. К тому же на рынке депозитов последние несколько лет заметна следующая тенденция: банки (не беря во внимание Сбербанк, чье положение на рынке во всех отношениях особенное) путем повышения величины пороговой суммы, которую можно внести на депозит, отсеивают мелких вкладчиков, доходы от работы с которыми зачастую не покрывают даже операционных расходов [27].

Банковская статистика учитывает средства по месту их привлечения и размещения. Это означает, что объем депозитов физических лиц, привлеченных в регионах, включает в себя и средства, которые население разместило в филиалах московских банков, прежде всего Сберегательного банка России. Но даже с учетом этого можно говорить о возникшем перекосе ресурсной базы региональных банков [45].

Низкая степень диверсификации привлеченных и размещенных средств создает для них определенные проблемы. С одной стороны, сокращение разрыва между процентными ставками по депозитам и кредитам снижает прибыльность банковских операций. А с другой — низкий уровень капитализации банков, действующих в регионах, усиливает риски их деятельности. Отсюда вывод: для большинства кредитных организаций становится крайне актуальной проблема выбора и уточнения стратегий развития бизнеса в меняющихся макроэкономических и политических условиях в России.

0 комментариев