Навигация

Проблема открытия и ведения валютных счетов резидентами

43666

знаков

2

таблицы

1

изображение

Министерство образования Российской Федерации

Курганский государственный университет

Кафедра Таможенного дела и коммерции

Курсовая работаНа тему

Проблема открытия и ведения валютных счетов резидентамиВыполнил студент гр.3759 Баланчук В.А.

Научный руководитель: к.э.н.,доцент Агеева Н.Г.

Курган 2002 г.

Содержание

Введение………………………………………………………………………

1. Уполномоченные банки и валютные счета как элементы валютного регулирования на современном этапе

1.1. Условия выдачи лицензий Центрального банка России коммерческим банкам……………………………………………………………….………

1.2. Классификация счетов уполномоченного банка……………………...

2. Контроль уполномоченных банков при открытии и в процессе ведения валютных счетов резидентов

2.1. Порядок и цели открытия валютных счетов резидентов……………

2.2. Использование и ведение текущего валютного счета……………….

3. Проведение операций с использованием транзитных валютных счетов

3.1. Необходимость обязательной продажи части валютной выручки…

3.2. Ограничения покупки иностранной валюты на внутреннем валютном рынке как метод валютного регулирования…………………………….

Заключение………………………………………………………………….

Список использованных источников………………………………………

Приложения…………………………………………………………………

Введение

Важной сферой внешнеэкономических отношений являются кредитно-расчетные отношения, связанные с движением капитала из одной страны в другую, денежными расчетами за товары и услуги, а также с нетоварными операциями.

До недавнего времени все эти операции осуществлял Внешэкономбанк СССР, который поддерживал в этих целях широкие корреспондентские отношения с иностранными банками. На первое января 1987 года во всех частях света насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации Советского Союза и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила улучшить кредитно-расчетное обслуживание внешнеэкономической деятельности предприятий и обеспечить клиенту полный комплекс услуг в одном банке.

Внутренний валютный рынок России, развитие которому было дано в конце 1991 года Указом Президента "О либерализации внешнеэкономической деятельности", продолжилось принятием Закона "О валютном регулировании и валютном контроле". Последний в 1992 году закрепил, в частности, следующее: "Резиденты имеют право покупать иностранную валюту на внутреннем валютном рынке Российской Федерации... Покупка и продажа иностранной валюты в Российской Федерации производятся через уполномоченные банки... Резиденты могут иметь счета в иностранной валюте в уполномоченных банках".

Таким образом, уполномоченные банки юридически закрепились как агенты валютного контроля, в связи с чем, на них легла колоссальная ответственность.

Все разрешённые действующим законодательством валютные операции резидентов Российской Федерации осуществляются с использованием валютных счетов, открытых в уполномоченных банках на территории России. Порядок открытия и ведения этих счетов регулируется нормативными актами Центрального банка, следовательно, они являются непосредственным элементом оперативного регулирования валютной политики государства.

Целью курсовой работы является анализ нормативно-правовой базы, а так же наметившихся в последнее время тенденций в области валютного регулирования, затрагивающей порядок открытия и ведения валютных счетов предприятий – резидентов.

1. Уполномоченные банки и валютные счета как элементы валютного регулирования на современном этапе.

1.1. Условия выдачи лицензий Центрального банка России коммерческим банкам

Уполномоченным банком называется коммерческий банк, получивший лицензию на осуществление валютных операций. Лицензии выдаются Центральным банком России и делятся на внутренние, расширенные и генеральные.

Внутренняя лицензия дает право на осуществление валютных операций на территории РФ; ведение валютных счетов клиентов; совершение торговых и неторговых операций; покупку, продажу наличной и безналичной валюты на внутреннем валютном рынке; установление корреспондентских отношений с российскими банками, имеющими генеральную лицензию. Для получения внутренней лицензии коммерческий банк должен проработать не менее одного года с момента регистрации в Центробанке и получения рублевой лицензии. В исключительных случаях, при наличии веских обстоятельств, валютная лицензия дается до истечения указанного срока.

Внутренняя лицензия предоставляется при выполнении банком следующих обязательных условий:

1) рентабельная работа и соблюдение установленных экономических нормативов в течение последнего года;

2) квалификационная и техническая готовность к осуществлению валютных операций;

3) экономическое обоснование внешнеэкономических связей.

Для получения внутренней лицензии коммерческий банк должен представить в Центральный банк Российской Федерации следующие документы:

1) ходатайство банка о предоставлении ему внутренней лицензии;

2) экономическое обоснование внешнеэкономических связей будущих клиентов, давших согласие на открытие текущих валютных счетов;

3) список клиентов, давших согласие на открытие текущих валютных счетов, с приложением их официальных заявок на имя банка и сведений об оборотах за год, а также остатках на последнюю дату на валютных счетах, открытых в других банках;

4) справку о технической готовности к осуществлению валютных операций;

5) справку об организации внутрибанковского контроля и его соответствии установленным требованиям;

6) аудиторское заключение о деятельности банка за последний год с подтверждением достоверности баланса и отчетности банка;

7) письмо коммерческого банка, имеющего генеральную лицензию о согласии об установлении корреспондентских отношений;

8) список филиалов банка с указанием всех почтовых реквизитов, телефонов, фамилий руководителей;

9) отчетность банка (годовой баланс, отчеты о доходах, расходах и прибыли банка на последнюю дату, справка о соблюдении экономических нормативов, пояснительная записка);

10) список лиц, которые будут заниматься валютными операциями с приложением документов, подтверждающих их теоретическую подготовку в зарегистрированном и лицензированном учебном заведении и прохождение ими практики в коммерческом банке. В документах должны быть сведения о валютных операциях, которые освоил каждый сотрудник;

11) решение акционеров банка о формировании части уставного фонда в иностранной валюте, подтвержденное блокировкой средств в уполномоченном банке либо гарантийными письмами;

12) заключение главного территориального управления Центрального банка России по месту нахождения коммерческого банка.

Для получения расширенной лицензии наряду с указанными документами должны быть дополнительно представлены: сведения о количестве валютных счетов клиентов, валютных оборотах и валютной прибыли банка; справки-объективки, сертификаты, подтверждающие прохождение работниками валютного отдела банка стажировки в иностранных банках и освоение валютных операций; письмо иностранного банка о согласии установить корреспондентские отношения; результаты аудиторской проверки законности валютных операций и достоверности валютной части баланса; отчетности банка по валютным операциям за год.

При подаче заявки на получение генеральной лицензии к банку предъявляются более высокие требования. Он должен доказать успешность своей работы с расширенной лицензией. У сотрудников банка должны быть соответствующая квалификация и специальная подготовка (свободное владение иностранными языками, умение провести переговоры любой технической сложности, знание конъюнктуры мировых денежных и кредитных рынков, особенностей работы на них, умение составлять международные кредитные соглашения и т.п.); банк должен иметь современные каналы связи (телефонные линии прямого набора, телексы, телефаксы). Все эти лицензии носят, как правило, бессрочный характер. Она может быть отозвана лишь в случае, если банк нарушил действующее законодательство в области валютного регулирования и валютного контроля.

Таким образом, видно, что требования, предъявляемые к коммерческим банкам для выдачи лицензий достаточно жёсткие, это является следствием огромной ответственности, возложенной на них как на агентов валютного регулирования и валютного контроля.

1.2.Классификация счетов уполномоченного банка

Все счета в уполномоченных банках можно разделить на 4 основных группы:

1) рублёвые счета резидентов;

2) рублёвые счета нерезидентов;

3) валютные счета резидентов;

4) валютные счета нерезидентов.

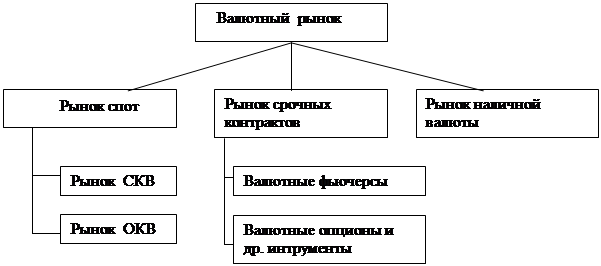

Каждую из этих групп можно разбить на счета физических лиц и счета юридических лиц. Подробно структура счетов банка представлена в схеме 1.

Ниже будут рассмотрены валютные счета резидентов, то есть транзитный, текущий и специальный транзитный, а так же операции, осуществляемые с использованием этих счетов.

Структура счетов уполномоченного банка

| |||

| |||

Рис. 1

Из схемы видно, что в каждом уполномоченном банке открывается несколько видов валютных счетов каждому клиенту. Это связано с тем, что все операции юридических лиц, связанные с иностранной валютой проводятся с использованием того или иного счета. Виды операций и порядок ведения соответствующих счетов регулируется Центральным банком Российской Федерации.

Похожие работы

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

... № 15 "О порядке ведения уполномоченными банками Российской Федерации открытой валютной позиции по купле-продаже иностранной валюты на внутреннем валютном рынке Российской Федерации". 1.3. Современное валютное законодательство РФ Валютное законодательство РФ представляет собой совокупность правовых норм, регулирующих порядок и принципы осуществления валютных операций в Российской Федерации, ...

... - устанавливает порядок приобретения и использования в Российской Федерации валюты Российской Федерации нерезидентами (п. 2 ст. 2); - определяет порядок и цели покупки резидентами иностранной валюты на внутреннем валютном рынке Российской Федерации (п. 1 ст. 4); - устанавливает порядок покупки и продажи иностранной валюты в Российской Федерации через уполномоченные банки, а также порядок и ...

... виду субъективных обязанностей соответствует использование в правовом регулировании такого правового средства, как позитивное обязывание, а второму — запретов. В качестве примеров позитивного обязывания в валютном праве можно привести возложение на резидентов при осуществлении внешнеторговой деятельности обязанности обеспечивать репатриацию иностранной валюты и валюты Российской Федерации ...

0 комментариев