Навигация

Проведение операций с использованием транзитных валютных счетов

43666

знаков

2

таблицы

1

изображение

3. Проведение операций с использованием транзитных валютных счетов

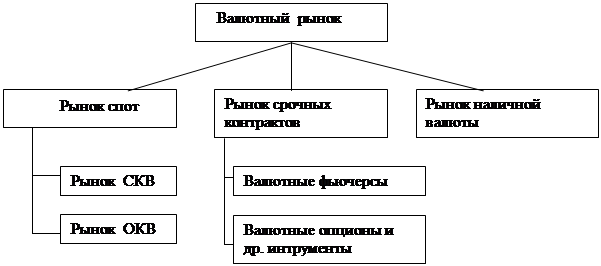

3.1. Необходимость обязательной продажи части валютной выручки

По словам Н.Г. Щегловой, доцента кафедры Стратегического управления Московского государственного университета экономики, статистики и информатики – нестабильность валютных курсов, усугубляющая возможность проявления кризисов, исторически обусловила развитие различных теорий валютного курса, которые пытались определить факторы, оказывающие существенное влияние на его изменение, и разработать меры по его регулированию. Таких теорий в своё время было создано множество: паритета покупательной способности, регулируемой валюты, валютной стабильности на базе фиксированных паритетов и курсов, плавающих валютных курсов, оптимальных валютных зон, нормативная теория валютного курса и многие другие.

Каждый из перечисленных подходов в отдельности не учитывает всех факторов, оказывающих влияние на валютный курс, однако в целом они дают представление о возможных направлениях валютной политики, а значит и валютного контроля, которые могут быть более или менее адекватны условиям определённой финансовой ситуации.

Многие развитые страны пришли к либерализации валютного регулирования, свободному курсообразованию эволюционным путём лишь в восьмидесятые годы, перейдя к полной конвертируемости валют и снятию ограничений для движения капитала.

Однако обязательная продажа выручки от экспорта существует во многих странах, так, например в Ирландии, Швеции, где валютная выручка должна быть предложена для продажи одному из уполномоченных банков.

Для стран Восточной Европы также характерны данные процессы. Например, если выручка от экспорта поступает в свободно конвертируемых валютах, как это имеет место в Венгрии, полученная выручка должна быть сдана в уполномоченные коммерческие банки и пересчитана в национальную валюту в течение восьми дней с момента поступления иностранной валюты. И, наоборот, если в Венгрии экспортная выручка получена нерезидентами в венгерской национальной валюте, она может размещаться на специальных внешнеторговых счетах в уполномоченных банках и не конвертироваться в национальную валюту. Эта выручка может использоваться для оплаты покупаемых в других странах товаров и услуг или для осуществления операционных расходов иностранных фирм.

Российский рубль, составляющий основу национальной валютной системы России, был введен в обращение в 1993 г., заменив рубль СССР. Эту дату следует считать моментом обособления валютной системы России от валютных систем бывших республик СССР. При этом было отменено и законодательно установленное в СССР содержание золота в советском рубле, что было принципиально согласовано с уставом ВМФ, запрещающим для входящих в него стран фиксировать золотое содержание национальной валюты. В МВФ Россия вступила в июне 1992 г., а с июня 1996 г. официально приняла на себя в полном объеме обязательства, налагаемые на членов МВФ его Уставом. В настоящее время валютный курс рубля не привязан к какой-либо иностранной валюте или валютной корзине, он является плавающим в зависимости от спроса и предложения на валютных биржах России.

В последнее время развернулась острейшая борьба между Банком России и Министерством финансов с одной стороны и, представителями крупного бизнеса с другой стороны за существенную либерализацию валютных операций и ослабление валютного регулирования. Особенно настоятельно дискутируется вопрос о необходимости существенного сокращения норматива обязательной продажи валютной выручки экспортерами.

Среди доводов в пользу изменения режима валютного регулирования в сторону его постепенной либерализации можно отметить то, что существующий валютный режим недостаточно эффективен. Действительно, продолжается масштабное бегство капитала. Если взглянуть на внешнеторговый канал как способ оттока капитала, то можно заметить, что он происходит из-за не поступившей своевременно в страну экспортной выручки и не погашенных в срок импортных авансов.

Валютное регулирование неразрывно связано с избыточной ликвидностью, которая, в свою очередь, создает угрозу ускорения роста цен. Опыт последних лет показал, что российская экономика оказалась неподготовлена к эффективному освоению того притока валюты, который произошел в результате резкого увеличения цен на энергоносители. Действующий норматив обязательной продажи валютной выручки в условиях огромного положительного сальдо платежного баланса привел, с одной стороны, к существенному росту валютных резервов и, с другой стороны, к образованию избыточной рублевой ликвидности, которая, безусловно, представляет определенную угрозу для макроэкономической стабильности и, прежде всего, потери контроля над инфляцией.

При ограниченной конвертируемости рубля естественно исходить из того, что не существует значимых микроэкономических причин предпочитать рублевую ликвидность валютной. Следовательно, предложение валюты в российских условиях в определяющей мере формируется фактическими поступлениями от экспорта и нормативом продажи валютной выручки.

Предложение валюты должно обеспечивать следующие компоненты спроса на нее:

- со стороны импортеров (сюда включается и спрос со стороны российских туристов);

- со стороны правительства, которое покупает валюту для покрытия выплат по внешнему долгу;

- со стороны Центрального банка, который наращивает свои резервы для повышения устойчивости национальной валюты;

- со стороны населения для пополнения валютных сбережений.

Чтобы покрывать эти нужды продажа части экспортной выручки просто необходима на современном этапе.В настоящее время в России существует следующий порядок обязательной продажи части валютной выручки. Валютная выручка предприятия – резидента в полном объёме зачисляется на транзитный валютный счёт в уполномоченном банке, обслуживающем данное юридическое лицо. После поступления указанных средств банк не позднее следующего рабочего дня уведомляет об этом клиента по установленной форме (приложение 2). По получении извещения резидент в течение семи дней дает поручение уполномоченному банку на обязательную продажу 50 процентов валюты и одновременное перечисление оставшейся части валютной выручки на свой текущий валютный счет (Приложение 3). При этом обязательной продаже не подлежат следующие поступления в иностранной валюте от нерезидентов:

- поступления в качестве взносов в уставный капитал, а также доходы, полученные от участия в капитале;

- поступления от продажи фондовых ценностей (акций, облигаций), а также доходы по фондовым ценностям;

- поступления в виде привлеченных кредитов , а также суммы, поступающие в погашение предоставленных кредитов, включая начисленные проценты;

- поступления в виде пожертвований на благотворительные цели;

- поступления от реализации гражданами в установленном Банком России порядке товаров (работ, услуг) на территории Российской Федерации за иностранную валюту;

- поступления в виде возврата авансовых платежей по неисполненным импортным контрактам.

Основанием для зачисления уполномоченным банком на текущий валютный счет резидента иностранной валюты, поступившей от нерезидента в виде возврата авансового платежа по неисполненным импортным контрактам, является заявление резидента об осуществленном им ранее платеже в иностранной валюте с его текущего валютного счета, подписанное руководителем и главным бухгалтером резидента. Это заявление должно быть заверено уполномоченным банком, с текущего валютного счета в котором был осуществлен платеж, и представлено импортёром в уполномоченный банк, на транзитный валютный счет которого зачислены эти поступления.

Обязательной продаже так же не подлежат поступившие от резидентов платежи в иностранной валюте, которые производятся за счет средств, оставшихся после обязательной продажи части экспортной выручки то есть средства на текущих валютных счетах юридических лиц, а также средства в иностранной валюте, купленные на внутреннем валютном рынке Российской Федерации.

Со своих транзитных счетов до осуществления обязательной продажи части иностранной валюты предприятия не вправе производить выплаты кроме некоторых случаев, а именно:

- в пользу нерезидентов в оплату транспортировки, страхования и экспедирования грузов;

- в пользу юридических лиц - резидентов (на их транзитные валютные счета в уполномоченных банках) в оплату транспортировки, страхования и экспедирования грузов по территории иностранных государств и в международном транзитном сообщении;

- по уплате экспортных таможенных пошлин в иностранной валюте, а также по оплате таможенных процедур;

- в пользу уполномоченных банков по начисленным ими комиссионным вознаграждениям;

- иные расходы в случаях, разрешенных Банком России.

Все эти расходы в иностранной валюте уменьшают базу при расчете сумм экспортной выручки, подлежащих обязательной продаже.

В случае, если юридические лица произвели указанные выплаты со своих текущих валютных счетов, то на сумму фактически произведенных платежей средства в иностранной валюте с транзитных валютных счетов переводятся на текущие валютные счета юридического лица.

После получения от юридического лица поручения на продажу валюты уполномоченный банк не позднее следующего рабочего дня депонирует иностранную валюту с транзитного счета клиента на свой отдельный лицевой счет. Затем, в течение трех рабочих дней уполномоченный банк обязан продать иностранную валюту на межбанковских валютных биржах

В случае превышения суммы иностранной валюты, подлежащей обязательной продаже, десяти миллионов долларов США, уполномоченный банк имеет право по предварительному согласованию с Департаментом иностранных операций Банка России осуществить продажу долларового эквивалента этой суммы Центральному банку Российской Федерации. Банк так же вправе купить иностранную валюту от своего имени и за свой счет в пределах лимита открытой валютной позиции.

Если клиент в течение семи календарных дней от даты зачисления средств на транзитный валютный счет не предоставляет поручения на продажу части валютной выручки уполномоченный банк на следующий рабочий день депонирует 50 процентов всей валютной выручки на своем отдельном лицевом счете и продает указанные средства в таком же порядке.

50 – ти процентная квота на обязательную продажу валютной выручки не выгодна предприятиям – резидентам, о чём уже было сказано выше, при этом правительство оставляет за собой право изменять её как в меньшую, так и в большую сторону. Государство же не может лишить себя такой страховки, так что, очевидно, данная дискуссия будет актуальна ещё долгое время.

Похожие работы

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

... № 15 "О порядке ведения уполномоченными банками Российской Федерации открытой валютной позиции по купле-продаже иностранной валюты на внутреннем валютном рынке Российской Федерации". 1.3. Современное валютное законодательство РФ Валютное законодательство РФ представляет собой совокупность правовых норм, регулирующих порядок и принципы осуществления валютных операций в Российской Федерации, ...

... - устанавливает порядок приобретения и использования в Российской Федерации валюты Российской Федерации нерезидентами (п. 2 ст. 2); - определяет порядок и цели покупки резидентами иностранной валюты на внутреннем валютном рынке Российской Федерации (п. 1 ст. 4); - устанавливает порядок покупки и продажи иностранной валюты в Российской Федерации через уполномоченные банки, а также порядок и ...

... виду субъективных обязанностей соответствует использование в правовом регулировании такого правового средства, как позитивное обязывание, а второму — запретов. В качестве примеров позитивного обязывания в валютном праве можно привести возложение на резидентов при осуществлении внешнеторговой деятельности обязанности обеспечивать репатриацию иностранной валюты и валюты Российской Федерации ...

0 комментариев