Навигация

Аналіз процентної політики комерційного банку “Аваль”

77848

знаков

0

таблиц

0

изображений

2 Аналіз процентної політики комерційного банку “Аваль”

2.1 Аналіз динаміки та структури процентних доходів та процентних витрат

Незалежно від того, якого підходу до управління активами та пасивами додержує банк, перед менеджментом неминуче постає важливе питання: чи мають величина та структура зобов'язань впливати на напрямки розміщення активів?

Традиційний підхід до розв'язання проблеми полягає в об'єднанні джерел фінансування. Згідно з таким методом управлінні структура зобов'язань не впливає на вибір напрямків розміщенні активів, усі кошти розглядаються як єдиний ресурсний потенціал банку без урахування особливостей різних видів зобов'язань. Завдання керівництва банку — визначити пріоритетні напрямки розміщення активів, що розглядаються як незалежна величина.

Перевагою методу об'єднання джерел фінансування є простота і доступність його практичного застосування, а головним недоліком —виникнення проблем з ліквідністю. Ризик ліквідності зростає, якщо зв'язки між активами та зобов'язаннями не враховуються. Намагаючись вибрати найбільш прибуткові напрямки вкладення ресурсів, банк може видати довгострокові кредити, які фінансуватимуться за рахунок короткострокових депозитів. Така трансформація з великою ймовірністю призводить до підвищення рівня ризику ліквідності.

Якщо менеджмент банку вирішить застрахуватися від підвищення рівня ризику ліквідності і з цією метою розглядатиме високоліквідні активи як пріоритетний напрямок розміщення коштів, то йому доведеться відмовитися від одержання максимально можливого прибутку для акціонерів банку.

Альтернативний підхід до управління структурою активів та зобов'язань банку базується на поділі джерел фінансування. Сутність методу полягає у встановленні відповідності між конкретними видами таких джерел та напрямками використання ресурсного потенціалу. Частина ресурсів, яка сформована за рахунок мінливих джерел, таких як вклади до запитання, залишки на розрахункових рахунках клієнтів, одержані позики «овернайт», має вкладатися в короткострокові кредити та цінні папери. Кошти, одержані з відносно стабільних джерел, таких як строкові вклади, депозити, можуть бути спрямовані на видачу довгострокових кредитів і придбання облігацій.

Застосовуючи метод поділу джерел фінансування, менеджмент банку має ретельно стежити за розмірами сум та строками різних видів зобов'язань і приводити у відповідність до них структуру активів. З огляду на потребу постійно балансувати між структурою пасивів та активів зазначений метод стає вельми трудомістким, а отже, ускладнюється практичне його застосування. Іншим недоліком є можливе зменшення доходів банку, спричинене відмовою від прибуткового вкладення коштів, якщо не Існує відповідного джерела фінансування. Перевага розглядуваного методу полягає у зниженні ризику незбалансованої ліквідності, оскільки потреба в ліквідних засобах у будь-який час може бути передбачена.

Метод поділу джерел фінансування набув значного практичного поширення в період керування банками через пасиви. Установлення контролю над структурою та стабільністю зобов'язань дозволяє формувати депозитну базу згідно з потребами щодо проведення активних операцій. З розвитком фінансових ринків головна перевага методу поділу джерел, яка полягає в зниженні ризику ліквідності, втратила своє значення. Банки дістали можливість у будь-який час залучати ліквідні кошти на міжбанківському ринку.

Останніми десятиріччями в міжнародній банківській практиці застосовується інтегральний метод управління, який включає методи об'єднання та поділу джерел фінансування і забезпечує більшу гнучкість при управлінні активами та зобов'язаннями банку.

Для аналізу процентної політики комерційного банку нами було вивчено ряд інструктивного матеріалу, а також баланс, фінансові звіти банку та окремі документи, що включають звітність кредитного комітету, депозитного та інших відділів, що займаються робочими активами та залученням ресурсної бази банку.

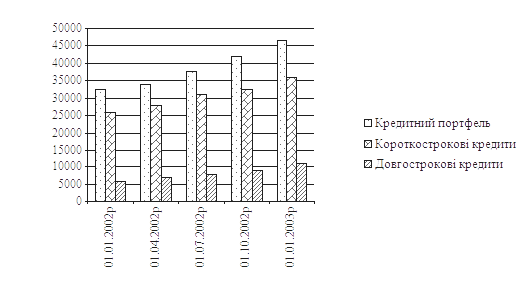

Для початку нами було розглянуто динаміку процентних доходів та процентних витрат комерційного банку (див. Таб. 1 Додатків). Так у 2000р. в порівнянні з 1998р. процентні доходи АППБ “Аваль” зросли 172 748 тис. грн., причому якщо в 1999р. в порівнянні з 1998р. доходи зменшились на 11 964тис. грн., то у звітному році в порівнянні з 1999р. вони зросли 184 712тис. грн., що свідчить про активну роботу на ринку надання кредитів та інших активних операцій комерційним банком “Аваль”.

Якщо ж порівняти темпи росту процентних доходів по роках, то можна помітити, що в 1999р. процентні доходи 98% від того ж показника 1998р., тобто зменшились на 8%, в той час як у 2000р. вони склали 235% від рівня 1999р, та 216% від рівня 1998р., що більше на 135% та 116% відповідно. Отже ми можемо прослідити початкове зниження процентних доходів у 1999р, а потім різкий підйом у 2000р., найімовірніше це було викликано кризою 1998р, і лише у 1999р. банківська система потрошку почала оговтуватись та набирати могутності та перейти у 2000р. вже на “повному ходу”.

Також проаналізувавши в структурі процентних доходів зміни її складових можна відмітити схожу лінію, тобто у 1999р. в порівнянні з 1998р. майже всі складові мають від’ємне абсолютне відхилення (окрім гарантій отриманих – що лише підтверджує наші здогадки) – внаслідок спаду темпів економічного розвитку, і одночасно ми бачимо різкий підйом 2000р., який нівелює падіння попереднього року і до цього ж дає значний приріст в абсолютному виразі в порівнянні з 1998р.

То ж перейдемо до розгляду процентних витрат. Як видно з даних таблиці тенденції процентних доходів перекинулась на процентні витрати, що легко пояснюється, адже при зменшенні темпів кредитування потреба у ресурсах різко спадає, і навпаки при зростанні відбувається бум по залученню ресурсів (у нашому випадку – адже відбулося різке збільшення об’ємів кредитування та інших активних операцій). Так у 1999р. в порівнянні з 1998р. відбувається зменшення процентних витрат на 22 167 тис. грн. або на 33%. Цей же показник різко зростає у 2000р. на 101 153тис. грн., або на 229%, що дає абсолютний приріст у 78 986тис. грн. чи на 119%.

Між іншим темп приросту процентних доходів та процентних витрат 2000р. в порівнянні з 1998р. майже співпадає 116% до 119%, що ще раз підтверджує паралельний розвиток ресурсної бази та динаміки активних операцій комерційного банку.

Що ж стосується показника чистого процентного доходу, то він постійно зростає, причому чітко прояснюється тенденція до збільшення темпів приросту. На основі лише цих даних не можна зробити висновок добре це чи погано для банку, адже потрібно врахувати ще ряд факторів, чим ми і займемося в наступному підрозділі.

Що стосується структури доходів та витрат АППБ “Аваль”, то на основі Таб. 2 (див. Додатки) можна зробити певні висновки.

Безперечно у будь-якому банку процентні доходи повинні переважати в загальному обсязі доходів, як це є й у “Авалі”, причому доля процентних доходів у 1999р. зменшилась в порівнянні з 1998р. на 14,4%, це сталося внаслідок падіння ділової активності на ринку кредитних ресурсів та переходу до інших джерел прибутку. 2000р. в свою чергу приніс деяке зростання долі процентних доходів, в зв’язку з загальним ростом всіх доходів та зокрема певної активізації ринку кредитних операцій.

Аналізуючи структуру витрат хотілося б відмітити не досить вдалий менеджмент з цього боку у банку, оскільки доля процентних витрат, які як правило приносять основну частину процентних доходів банку, майже вдвічі менша долі процентних доходів і складає за 2000р, 1999р. та 1998р. відповідно 34,0%, 28,0% та 45,8%. Однак той факт, що АППБ “Аваль” є багатофілійна установа, тому несе додаткові видатки (постійні) у порівнянні з локальними банками, дещо підвищує ефективність роботи менеджерів комерційного банку, також хотілося б відзначити досить слабкий показник відношення абсолютних доходів до абсолютних витрат – за виключенням 1999р. він дуже близький до 1.

Похожие работы

... що були у розпорядженні банків, недоліком необхідної інформації про позичальника. На сучасному етапі існують можливості для вирішення такого роду проблем, що сприяє успішній реалізації кредитної політики комерційного банку. Для вирішення ключового завдання кредитної політики - поліпшення оцінки кредитоспроможності позичальника необхідно: 1. Використовувати розширений набір фінансових коеф ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... / За ред. Савлука М. Н. – К.: Лібра, 1998, 323с. 22. Голуб В. Концептуальні підходи до управління проблемними кредитами в комерційних банках // Вісник НБУ.- 2000.- №2.- с. 56 23. Голуб В. Методичні аспекти ціноутворення на кредитні послуги банку // Вісник НБУ. – №7. – 2002. –с.48 24. Заруба О.Д. Банківський менеджмент та аудит. – К.: Лібра, 1996,– 172 с. 25. Карагозова О., ...

0 комментариев