Навигация

Первые итоги и перспективы деятельности кб

44446

знаков

1

таблица

0

изображений

3. Первые итоги и перспективы деятельности кб.

Изношенные механизмы жизнеобеспечения Украины уже не способны поддерживать в рабочем режиме систему функционирования национальной экономики. Особенно опасно является незавершенность построения денежно- финансовой, в том числе и банковской системы, поскольку последняя является основой создания реальных стимулов производства, вывода экономики из кризиса и ее дальнейшей качественной перестройки.

Опыт последних лет убеждает: какие-либо косметические изменения существующей модели финансов не изменят ситуацию к лучшему. Рыночная трансформация экономики Украины объективно требует эффективного функционирования стабильной банковской системы.

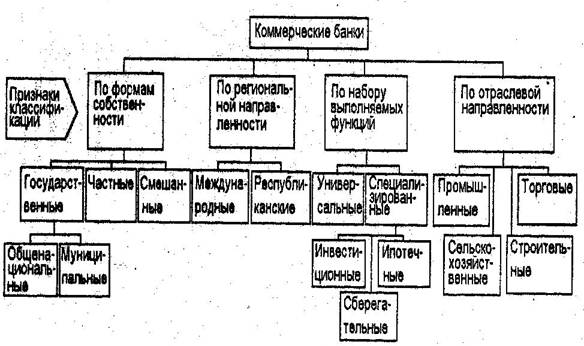

На 1 января 1995 г. банковская система Украины насчитывала 228 банковских учреждений и около 18 тыс. филиалов. На сегодня в стране действует Национальный банк, два гос. банка (Ощадбанк и Ексiмбанк), три акционерных специализированных, недавно открытых, государственных (Промiнвестбанк, Укрсоцбанк, "Украiна"), остальные - банки "новой волны", т.е. коммерческие банки. Первый коммерческий банк в Украине был зарегестрирован осенью 1988 г.

Новые банки начинали с "нуля". Офисные помещения, денежные хранилища, охрана, локальные компьютерные сети и т.д. - все это необходимо было делать за собственные деньги, которые подвергались налогу. Почти все коммерческие банки сформированы на коммерческой основе, 8 из них функционируют с участием иностранного капитала.

В течении прошедших лет были сделаны значимые шаги к демонополизации банковской системы, обеспечение ее функционирования на двоуровневой основе. Для регулирования деятельности основных сфер банковского дела, создания необходимого правового поля необходимо 20-25 законов. А так как их нет, то государство еще не овладело необходимыми рычагами этой ключевой сферы экономики. Поэтому роль силовой структуры по отношению к коммерческим банкам начал выполнять Национальный Банк Украины. Но непоследовательная и противоречивая деятельность НБУ не способствует перспективному развитию коммерческих банков.

Следуя мировой практике необходимо создать автономную от НБУ систему органов для регистрации банковских учреждений и надзором за банковской деятельностью. Эта мера не только позволит усилить эффективность деятельности коммерческих банков, но и будет способствовать усилению гос. контроля за характером и направлениями этой деятельности.

На пути развития рыночных отношений в Украине коммерческие банки как центры управления финансово-кредитными ресурсами будут играть все более весомую роль не только в посреднической сфере, но и в товарном производстве за счет поддержки программ технического развития и внедрения новых технологий. Однако, все это произойдет с условием, если для коммерческих банков снимут жесткие ограничения по кредитованию и инвестициям. Еще в начале 1995 г. действовали аномальные правила, по которым в какой-либо проект они могут вложить не больше 10% собственного капитала (например, в Германии - 40%) и иметь долю в проекте не более 15%. Понятно, что такой политике нужно положить конец.

В условиях платежного кризиса, массовых случаев невозврата выданных кредитов, нарастания просроченной задолженности со стороны товаропроизводственных структур риск банковского кредитования приоритетных направлений развития производственной сферы нужно обеспечивать гос. гарантиями в форме гос. страхования или права закладного гос. имущества.

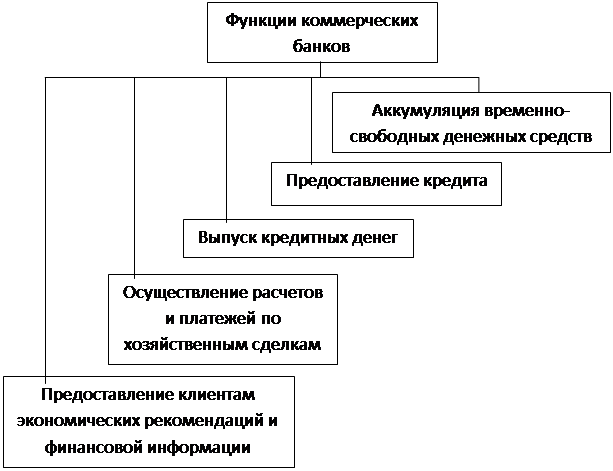

Одним из основных заданий перспективной деятельности коммерческих банков является получение прибыли, которая становится главным источником выплаты дивидендов акционерам, создания фондов банка, его материально-технической базы. Доходы банка обуславливаются, в первую очередь, объемами и эффективностью кредитных операций, размерами процентной ставки по выданным кредитам, величиной и структурой активов банка, его стратегией на рынке ценных бумаг.

Анализ современного состояния отечественного рынка ценных бумаг и тенденций его развития позволяет выделить три наиболее перспективных направления деятельности коммерческих банков.

1. Выпуск и первичное размещение ценных бумаг клиентов.

2. Инвестиционная работа на фондовом рынке. Наиболее привлекательным финансовым объектом вложения свободных денег коммерческим банком является краткосрочные долговые обязательства. Это, прежде всего, векселя негосударственных предприятий, причем как тех, которые способны своевременно расчитаться по своим обязательствам, так и потенциальных банкротов. Имущество последних может быть существенным источником банковских доходов.

3. Трастовые операции с ценными бумагами. Наиболее перспективным объектом совершения доверительных операций на сегодня это деньги разных инвестиционных фондов.

Одной из главных задач банковской системы Украины является оптимизация налично-денежного обращения и денежной массы. За время использования в Украине купоно-карбованцев их было выпущено 17 номиналов (в странах с развитой финансово-денежной системой 6-7), а обращение наличности увеличилось в сотни раз. Это создало огромные затраты гос. бюджета на эмиссию денежных знаков, пересчет и учет наличности и т.д.

Деньги, как известно, "кислород" экономики, а налаженное денежное обращение - ее капилярно-сосудистая система. Украинский карбованец с его непризнанным ареалом и еще более непризнанными перспективами обращения сыграл не последнюю роль в том, что Украина превращается в архаично-колониальную территорию.

В Украине должна быть разработана комплексная программа расширения сети коммерческих банков, усиления и увеличения их роли в рыночной экономике. Эта объективная потребность предусматривает немало моментов, практическая реализация которых должна способствовать появлению настоящей конкурентоспособной системы коммерческих банков.

Как известно, банковский "бум" начался в 1991-1993 гг., когда за очень короткое время возникло больше 200 банковских учреждений.

| Год (на 1-е января) | Количество коммерческих банков |

| 1990 | 14 |

| 1991 | 33 |

| 1992 | 89 |

| 1993 | 139 |

| 1994 | 212 |

| 1995 | 228 |

Но, в большинстве, - это мелкие и маломощные учреждения, которые с большой натяжкой можно назвать словом банк.

Работа таких банковских учреждений сопровождалась неоправданными рисками. Так, 22 коммерческих банка закончили 1995 г. с убытками, 73 нарушили экономические нормативы, 12 банков потеряли платежеспособность и ликвидность и, по сути, стали банкротами, 17 на грани банкротства. Вызывает беспокойство один существенный момент: среди 500 наибольших банков мира нет ни одного с Украины, а в числе 100 наибольших банков СНГ только 2 украинских банка. Финансовая мощь наших банков очень слабая и такое положение может сохранятся еще долго, пока не объединятся усилия государства и власти, с одной стороны, и частные банковские системы, которые имеют возможность и экономический интерес максимально поддерживать товаропроизводственную сферу, с другой.

Чтобы банковская система действительно стала локомотивом прогрессивных экономических преобразований, необходимо освободить от налогообложения те деньги и банковский капитал, которые направляются на строительство, реконструкцию и модернизацию предприятий, строительство офисных помещений и денежных хранилищ, автоматизированных банковских систем связи, которые обеспечивают включение к мировой системы платежей Рейтер, СВИФТ и др., а также деньги на выпуск в обращение ценных бумаг и средств расчетов: чеков, векселей, дебетовых и кредитных карточек, дорожных чеков и т.д. Также необходимо освободить банки от налогообложения денег, которые направляются на создания фондов для покрытия риска их деятельности.

В перечне аспектов перспективной деятельности коммерческих банков особое место занимает максимальная универсализация и диверсификация операций и услуг. До недавнего времени работа банковских учреждений на 95% состояла в проведении кредитных операций.

Кроме традиционных кредитных, инвестиционных операций, все большего значения и развития получают услуги походного характера: доверительные, информационные, экспертно-аналитические, консультационные, гарантийные, лизинговые и др.

Поскольку привлечение клиентов в тот или иной банк в значительной мере обуславливается качеством обслуживания, большое внимание получает смены психологии банковских служащих. Ситуация, как правило, не требовала от них быть высококвалифицированными специалистами в партнерских отношениях с товаропроизводителями и предлагать им эффективные формы взаимодействий и сотрудничества. Здоровая экономическая конкуренция за выгодного клиента заставляет банки менять акценты в системе банковских услуг. Так, особое внимание уделяется в последнее время таким из них: формирование индивидуального портфеля по просьбе клиента; доверительные операции; для юридических лиц - сберегательные сертификаты; все виды операций с монетарным ( или слитковым ) золотом; для граждан - прием изделий из золота на хранение, выдача кредитов под залог золотых изделий, драгоценных камней, антиквариата; операции по учету векселей.

Достаточно актуальной в рамках конкурентной борьбы является проблема усовершенствования организационной структуры коммерческих банков. Ясно, что каждый коммерческий банк в формировании своего аппарата, отделов, специальных служб, при распределении функций и должностей отображал структурные схемы. Между тем, настал момент очевидного несоответствия действующих оргструктур интенсивному расширению круга заданий и функций, которые берет на себя тот или иной конкретный банк.

Эффективная стратегия коммерческих банков направляется в последнее время на усиление контроля за деятельностью региональных отделений и филиалов, и более четкую координацию их деятельности. Значительные отличия в результатах деятельности разных коммерческих банков обуславливаются не только неодинаковыми специальностями и предпринимательскими способностями руководителей, не только местными особенностями того или иного региона, а и методами управления, уровнем и качеством финансово-экономического контроля за результатами деятельности, наличием или отсутствием плановых перспективных маневров, согласованной стратегии на отраслевом, ведомственном и региональном уровнях.

К особенностям банковской системы Украины относятся неравномерное размещение коммерческих банков, непропорциональность их количества к экономическому потенциалу того или иного региона. Так, например, треть всех действующих банков размещена в Киеве. Львиная доля функционирующих банков выпадает на Харьков, Одессу, Львов и другие областные центры.

При этом следует иметь в виду парадоксальную ситуацию - в большинстве населенных пунктов люди не привыкли иметь дела с каким-нибудь другим банком, кроме сберегательного. Коммерческим банкам необходимо скорректировать позицию в направлении большего внимания к жителям районных городов и, особенно, сельскому населению.

Несмотря на то, что теперь будто бы невыгодно работать с мелкими собственниками и вкладчиками, в выигрыше будет тот банк, который уже сейчас начнет конкурентную борьбу за самый широкий круг клиентов. Для этого необходимо не так уж много усилий - максимум внимания и доброжелательности, элементарные удобства и достаточная информация о банке и его услугах. Недооценивать, а тем более игнорировать сотрудничество с физическими особами, с населением - неперспективная стратегия.

Усиление и дальнейшее развитие системы коммерческих банков в Украине- это объективная потребность. Поэтому необходимо использовать все возможные предпосылки и рычаги, чтобы усилить согласованность между монетарной и финансовой политикой, создать благоприятную основу для усиления и дальнейшего развития системы коммерческих банков.

Заключение.

Коммерческие банки в рыночной экономике являются по своей природе коммерческими фирмами в области денежного рынка. Они привлекают ресурсы и размещают их по определенным направлениям, будучи мотивированными критериями прибыльности, увеличения капитала и надежности. Коммерческие банки различаются по структуре капитала и уровню надежности операций, форме собственности на капитал, структуре обязательств и активов. В течении последних нескольких лет реформ в Украине за образец коммерческого банка была принята западная модель.

Первые Коммерческие банки были основаны на базе специализированных банков. Пять из них сегодня крупнейшие в Украине. Они остаются в собственности государства и фактически являются агентами правительства в финансировании большого числа его проектов. До апреля 1993г. существовала практика рефинансирования коммерческих банков, находящихся в собственности государства, используя более низкие ставки процента, чем для остальных банков.

Коммерческие банки в условиях продолжающегося экономического кризиса сталкиваются со многими трудностями. Наблюдавшийся в последнее время существенный недостаток ресурсов коммерческих банков скорее всего приведет к одному из двух последствий: либо дальнейшее их укрепление, либо специализация на определенных видах деятельности или регионах.

Проект совершенствования новой системы коммерческих банков содержит раздел об интеграции в западные финансовые рынки. Но фактически большинство украинских коммерческих банков не в состоянии конкурировать с иностранными даже на региональном рынке. Таким образом возникла проблема протекционизма в украинском банковском деле.

Тем не менее система коммерческих банков все же развивается. Спектр предоставляемых услуг расширяется. Улучшается качество операций. Растет надежность банков среди финансовых институтов.

Одним из предлагаемых путей улучшения системы коммерческих банков является создание соответствующего набора рыночных денежных инструментов, необходимых для взаимодействия с ними Национального банка.

Список использованной литературы.

1. Банковское дело/Под ред. О.И.Лаврушина.-М.: Банк. и бирж. н-к центр,92

2. Перспективы деятельности КБ//"Банковское дело".-95,№1

3. КБ в рыночной экономике//"Эк-ка и жизнь".-91,№38

4. КБ//"Сов. торговля".-91,№9

5. КБ и НБУ: перспективы взаимоотношений//"Бизнес-информ".-95,№23-24

6. КБ//"Украина и бизнес".-95,№6

7. КБ и ЦБ в рын. эк-ке//"Вопросы эк-ки".-91,№12

8. Особенности деятельности КБ//"Деньги и кредит".-94,№2

9. О регулировании деятельности КБ//"Деньги и кредит".-93,№9

10. Основы эк-ки/Ю.А. Львов.-С-П.:Формика,92

11. Роль КБ в стабилизации эк-ки//"Вопросы эк-ки".-91,№12

12. Развитие маркетинговой стратегии КБ//"Хоз-во и право".-95,№5

13. Ценные бумаги КБ//"Вестник аудитора Украины".-95,№7

14. Экономическая реформа и банки//"Эк-ка и мат. методы".-91,№5

15. Экономикс:Англо-русский словарь-справочник/Э.ДЖ.Долан,Б.И.Домненко -М.:Лазурь,94

Похожие работы

... собой учреждение осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. В современной рыночной экономике функции коммерческих банков не сводятся лишь аккумулированию и перераспределению ресурсов. Осуществляется целый спектр услуг, сопутствующих основным. 2. основными операциями, определяющими состояние банка, являются активные и пассивные операции. При ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

... . Имеются различные виды трастов, находящихся в управлении банков: завещательный, прижизненный, страховой, корпоративный, институциональный, коммунальный. [3, c.84] 3. КОММЕРЧЕСКИЕ БАНКИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ЭКОНОМИКЕ 3.1 Тенденции развития российской банковской системы Банковская система один из важнейших секторов экономики. Ее задачей является трансформация накоплений и сбережений ...

... проекта вместе с соответствующими амортизационными отчислениями, является важнейшим источником погашения кредита. ЗАКЛЮЧЕНИЕ В первой главе работы рассмотрены теоретические аспекты взаимодействия коммерческого банка и предприятия. Банк - это учреждение, которое предоставляет клиентам определенный перечень услуг. Функционирование банка на протяжении столетий мало изменилось, расширился ...

0 комментариев