Ордерный

– на определённое

лицо, но с правом

передачи посредством

индоссамента

на обороте

документа

Мая 1993 года

Кыргызстан

заявил о введении

собственной

нац. валюты

На основе

анализа и управления

факторами,

влияющими на

рост денежной

массы, применяется

регулирование

темпа её прироста

в определенных

пределах

Предложенное лауреатом Нобелевской премии математиком

Ивингом Фишером (1867-1947) отношения, например, в

Индии – 40 %, а в

Китае 100 %

Журнал «Банковский

вестник» - 11, 98 стр. 4

Журнал «Банковский

Вестник» 11,98

стр. 3

Навигация

Мая 1993 года Кыргызстан заявил о введении собственной нац. валюты

Роль национальной валюты в переходный период

113632

знака

5

таблиц

0

изображений

10 мая 1993 года Кыргызстан заявил о введении собственной нац. валюты.

Сегодня уверено можно сказать, что сом оправдал наше надежды, крепко стол на ноги и чувствует себя равен среди «мягкий» валют собратьев о содружестве независимых государств.

Каковы те были основные причины введения в Кыгрызстан собственной денежной принципы?

Прежде всего, как и дня других бывших союзных республик, распад СССР пагубно отразился на экономике Кыргызстана, которая, не обладая в достаточной мере сырьевыми ресурсами, во многом зависела от внешней торговли с другими республиками. Так, к началу 1991 года удельный вес внешней торговли в Кыргызстане составлял 45,6% к внутреннему национальному продукту. Для сравнения, доля внешней торговли относительно внутреннего национального продукта составляла в Российской Федерации 22,3%, Казахстане 34,2%, Узбекистане 39,7%. Причём Кыргызстан экспортировал только 1% из общего объема экспорта в государства дальнего зарубежье в объеме импорта составляла 26%, что было возможно только благодаря наличию централизованных валютных ресурсов СССР. Таким образом, одной из основных причин введения собственной валюты была сложная ситуация с платежным балансом (зависимости от торговли с другими государствами, повышения цен на импортируемые энергоносители).

Но, пожалуй главной причиной введения сома были сложившиеся в то время отношения денежно-кредитных систем бывших союзных республик. Единственным эмитентом наличных рублей (банкнот Госбанка ССР и центрального банка России) оставалось Россия, что приводило к определенной зависимости Национальных банков от Центрального банка России и невозможностью полностью вести самостоятельную денежно-кредитную политику.

1 мая 1992 года Российская Федерация пошла на разделение кредитно-денежной политики, в месте с тем, проводя межгосударственные расчёты только через Национальные банки государств-членов Содружества. Практически это означало введение своей валюты. Вместе с тем Россия по-прежнему оставалось эмитентом, наличных рублей, что ставило Национальные банки других стран рублевой зоны в прямую зависимость от ЦБ России и делало невозможным их самостоятельную кредитно-денежную политику.

Наличие в обращении общих для всех стран рублевой зоны банкнот привело к невозможности защищать экономику Кыргызстана от инфляционных тенденций, возникающих в других государствах СНГ.

Начиная с момента принятия 31 августа 1991 года Декларация о государственной независимости, заложившей правовую и политическую основы для развития демократии и разрешение экономических трудностей страны, в Кыргызстане принимались комплексные меры, направление на стабилизацию экономики и создание рыночной системы. На начальном этапе реформ малой открытой экономике Кыргызстана, освобожденной от централизованного контроля и лишившейся льготных союзных кредитов, необходима была зарубежная помощь. С этой целью ещё в 1992 году был принят Закон «О принятии членства Республики Кыргызстан в Международном валютном фонде, Международном банке реконструкции развития, Международной финансовой корпорации и многостороннем инвестиционном страховом агентстве». В тот же период для усиления законодательной базы был принят ряд законов, в том числе законы «О национальном банке Республики Кыргызстан» и «О банках и банковской деятельности в Республике Кыргызстан».

Анализ состояния решка валют показывает, что в некоторых странах государствах СНГ население ещё недостаточно доверяет своей национальной валюте. В результате, на внутреннем рынке, они имеют тенденцию перемещения иностранной валютной – долларами до либо даже российскими рублями. Причина всею этого, здесь в отсутствии из людей уверенности в способности своих стран справиться с инфляцией.

Проводимая в Кыргызстане соответствующая денежно-кредитная политика способствовала обуздании инфляции и свободному доступу к валютным рынкам, что и обеспечено в результате стабильность сома.

Таким образом, была подготовлена основа для введения в мае 1993 года национальной валюты – введение сома было необходимым (в силу перечисленных выше причин) ещё и потому, что независимое государство не может не иметь собственной денежной единицы.

С момента введения сома Национальный банк начал в полной мере выполнять функции центрального банка. Основной целью деятельность НБКР является «достижение» поддержание стабильности цен посредством проведения соответствующей денежно-кредитной политики.

Закон о Национальном банке Кыргызской Республики, статьями и задачами, способствующими достижению этой цели – «поддержание покупательной способности национальной валюты, обеспечение эффективности, безопасности и надежности функционирования банковской и платежной системы».

Однако, финансовая самостоятельность требовала от НБКР особых усилий в период уже после появления сома. На начальном этапе интересы правительства и Национального банка, расходились в вопросах проведения структурной перестройки. На Национальный банк было оказано большое давление по выдаче кредитов сельскому хозяйству и другим отраслям промышленности. Большие темпы инфляции на момент введения нац. валюты в 1993 году были напрямую связаны с этими кредитами. Стало ясно, что такая политика приведёт к краху и Нацбанку пришлось резко перестроить свою политику и убедить Правительство в выработке совместных действий. В результате, инфляция резко пошла вниз до сметки ниже 10% в месяц.

Следуя практическому опыту многих стран в Кыргызстане первоначально были введены в обращение мелкие и одна крупная деноминации как для сома, так и для тыйына. В силу того, что банкноты первого выпуска не обладали высокими защитными свойствами, они были рассчитаны на обращение от шести месяцев и до года. В течение 1993-94 гг. Национальным банком проводилось постоянная работа по улучшению дизайна банкнот и увеличению их защитных качеств. Уже 11 апреля 1994 года в оборот были введены банкноты второго выпуска, изготовленные не более качественной бумаге, с достоинством 1, 5 и 20 сома, со множеством защитных свойств. Позднее 28 января прошлого года для удобства расчетов появилось банкнота промежуточного номинала 10 сомов, а ещё позже, более высокого номинала – 50 сомов (29 августа 1994 года) и 100 сомов (20 марта 1995 года).

Выбор деноминации был произведен ещё до веления нацвалюты. Решение по выпуску в обращение банкнот старого образца принималось в условиях, когда невозможно было предугадать ситуацию с инфляцией. После того, как это стало возможным, был заказан полный набор банкнот второго выпуска. Последовательность выпуска в обращение.

2. Закон о Национальном банке Кыргызской Республики, статья 3 новых банкнот связана с объемом денежной массы, с учетом ветхости банкнот первого образца и т.д. Нужно отметить, что на сегодняшний день не происходит деления на новые и старые деньги, все они равноценны и находятся в свободном обращении.

Анализ денег в обращении за прошедший год свидетельствует о сокращении банкнот малого достоинства и естественно, увеличению удельного веса купюр высокого номинала; благодаря постоянной и целенаправленной работе «старые» деньги первого выпуска, выполнив свою мнению, постоянно вышли из обращения.

В целях регулирования налично-денежного оборота Национальным банком был разработан и утвержден новый Порядок ведения кассовых операций в Кыргызской Республике. Принципиально новым в указанном документе является отмена на предприятиях, учреждениях и организациях всех форм собственности лимитов остатка наличных денег в кассах, норм расходования денег из выручки, сроков и порядка сдачи её в учреждения банков. Кроме того, хозяйствующим субъектом предоставлено право производить расчёты по своим обязательствам как в наличной, так и в безналичной форме, вкладывая и снимая средства по своему усмотрению, с увлечением об этом коммерческого банка за несколько рабочих дней.

В целом, либерализация налично-денежного обращения, отсутствие дефицита наличности и снятие всех ограничений по вложению и снятию наличных средств со счетов банках привели к росту объёма депозитов и как результат, к увлечению возвратности. Надо сказать, что за 1994 год её показатель значительно возрос. За этот период банками республики выдано 3 млрд. сомов наличных денег, а получено свыше 2 млрд. сомов, или около 70% от первоначальной суммы. Отметим, что до введения национальной валюты возвратность наличных рублей была в 2 раза меньше.

Является ли либерализация валютного рынка в Кыргызстане следствием стабилизации сома?

В момент введения национальной валюты Указом Президента от 5 мая 1993 года были полностью предопределены условия валютного рынка, основанного на полной либерализации. Таким образом, действительно, полная либерализация валютного рынка позволила стабилизировать национальную валюту. Опыт других республик показал, что любое ограничение валютного рынка в виде обязательной продажи части валютной выручки предприятий государству играет не в пользу реального обменного курса, Кыргызстан продвинулся в этом направлении дальше, подписав 23 марта 1995 года статью 8 соглашения с Валютным Фондом. Она предполагает полную конвертацию текущих и капитальных счетов. В законодательстве нашей республики права резидентов и нерезидентов уравнены и на её внутренний рынок допускается как простые граждане, так и хозяйствующие субъекты из любой другой страны.

В связи с развитием рыночных отношений и увлечением количества коммерческих структур, прежние источники поступления наличных денег уступают место новым. Основная доля всех поступлений приходится на торговые организации (19%), неторговые организации (17,6%) и от продажи иностранной валюты (13,4%). В выдачах наличных денег, как и прежде, преобладают выплаты заработной платы (58,6%) и подкрепления предприятиям Министерства связи для выплаты пенсий пенсионерам (19,1%).

Официальная информация НБКР

Удельный вес купюр в сумме денег, выпущенных в обращение на

01.05.95 г.

Защитные свойства банкноты Кыргызстана.

Национальная валюта Кыргызстана предоставлена номиналами 1, 5, 10, 20, 50 и 100 сом, различающимися цветом и дизайном. Каждый номинал имеет индивидуальный портрет исторической личности Кыргызстана. От возможной подделки банкноты предохраняют защитные знаки.

Защитные знаки банкнот:

Высококачественная бумага банкноты изготовлены специальной высокосортной хлопковой бумаге.

Индивидуальный серийный номер. Каждая банкнота имеет индивидуальный серийный номер. Он расположен на обратной стороне купюры в левом верхнем и правом нижнем углах: верхний номер – красный, нижний номер – черный.

Водяной знак. На белом поле банкноты при рассмотрении на просвет виден водяной знак в виде портрета Токтогула Сатылган уулу.

Защитные волокна. По всей поверхности купюры распределены разноцветные волокна, включенные в бумагу.

Вертикальная полоса. Банкноту пересекает внедренная в бумагу темная полоса содержащая подпись «Кыргыз Банкы».

Сквозной регистр. Сквозной регистр- это элемент, который находится на лицевой и оборотной сторонах банкноты. При рассмотрении купюры на просвет орнамент на лицевой стороне дополняет орнамент на оборотной стороне. На фальшивых купюрах симметричного совмещения изображений на лицевой и оборотной сторонах не получается.

Банкноты 20, 50 и 100 сом в дополнение к вышеназванным признакам обладают следующими степенями защиты.

Качество печати. Портреты, надписи и рисунки на лицевой и оборотной сторонах банкнот высоких вышеуказанных номиналов выполнены методом глубокой печати и шероховаты на ощупь. Фальшивка те не обладают шероховатостью.

Скрытое изображение. В правой нижней части Тоголок Молдо на достоинствах 20 сом заметно число «20», проявляющееся при рассмотрении банкноты под различными углами.

В нижней части лицевой стороны банкнот достоинством 50 сом и 100 сом находится бледно-зеленый прямоугольник, содержащий рельефное изображение национального орнамента. Если его рассматривать под разными углами можно увидеть числа «50» и «100» соответственно.

Микрошрифт. Крупные цифры номинала в левом нижнем углу лицевой стороны банкноты содержат микрошрифт в виде непрерывных рядов чисел «20», «50», «100» соответственно.

Несмотря на эти защитные свойства валюты существует проблема определения её подлинности, во всем мире этим, а также массой других сопутствующих ей вопросов занимается особые службы, оснащенные специальной аппаратурой и знающие не понаслышке денежную технологию.

Есть такая служба и у НБКР.

Экспертная служба была создана в НБКР при управлении денежной наличности в 1994 году. В круг её задач входит методологическое обеспечение экспертизы денежных знаков национальной валюты Кыргызстана и зарубежных государств, осуществление экспертизы платежных средств в учреждениях Национального банка, систематизация сведений о выявленных поддельных купюрах, а также обеспечение соответствующих подразделений информацией об изменениях ден. знаков других государств.

По роду своей деятельности экспертиза денежных знаков входит и в обязанности коммерческих банков, однако их оснащенность, а также специальные значения, необходимые для своевременного выявления и изъятия из обращения поддельных купюр находится сегодня в республике на довольно низком уровне и тот факт, что данных об обнаружении фальшивых банкнот относительно немного, а в некоторых областях нет вообще, свидетельствует не об их отсутствии, а с недостаточной компетентности кассовых работников и оснащенный рабочих мест.

Так, согласно данным экспертно-криминалистического отдела МВД республики, ситуация с выявлением фальшивых банкнот выглядит следующим образом:

Количество обнаруженных фальшивых банкнот по областям:

Ошская область –150.

Чуйская область и г. Бишкек –38.

Иссык- Кульская область –16.

К сожалению в местной прессе материалов на эту тему почти не бывает, в то время как центральная пресса России, постоянно предостерегает граждан от роковых ошибок и неизбежных денежных потерь, связанных с «выбросом» на мировой рынок крупных партий так называемых «супердолларов».

Глава II.

§ 2.1. Денежные реформы Национального Банка в период с

1993-98г.

Основные тенденции в экономике Кыргызской Республики в 1993 году. Несмотря на то, что Национальному Банку Кыргызской Республики средствами денежно-кредитной политики удалось предотвратить гиперинфляцию в 1993 году и достигнуть заметного снижения её в последующем, макроэкономическая ситуация в 1993 году заметно ухудшилась. Так, спад ВВП в 1993 году составил по отношению к 1992 году 15,5%, дефицит государственного бюджета – 7,1% к ВВП, а инфляция достигла 1366% в один год. Главной причиной тому явилось замедление структурной перестройки. Этот метод в основном оправдал себя. И даже в настоящее время задачи борьбы с инфляцией на ближайшую перспективу заключается в обеспечении преемственности выработанной денежно-кредитной политики, её углублении, обеспечении большой согласованности мер по всем основным направлениям экономической политики страны.

В 1993 году необходимо было резко замедлить высокие темпы инфляции. С этой целью начала проводиться ограничительная денежно-кредитная политика, которая, следует отметить, была ориентирована преимущественно на использование рыночных инструментов, таких как аукционы, а также норма резервных требований. Таким образом, вплоть до 1994 года продолжался процесс демонетаризации экономики.

Неуклонно придерживаясь основной цели своей деятельности, НБКР при проведении денежно-кредитной политики гибко реагировал на изменяющиеся рыночные условия, совершенствуя изменяющиеся и применяя новые инструменты. Инструменты денежно-кредитной политики, как уже говорилось, носят преимущественно косвенный характер, их назначение - оказывать влияние на поведение банков и небанковских институтов преимущественно через рыночный механизм регулирования, способствующий более эффективному размещению финансовых ресурсов.

Введение в 1993 году кредитных аукционов имело целью выявление рыночной процентной ставки, а также управления ликвидностью коммерческих банков. В конце развития инфляционных процессов в экономике Кыргызстана, а также финансового и банковского секторов, вынудили НБКР прекратить проведение кредитных аукционов до апреля 1994 года, что позволило сбить темпы инфляции в 1994 году.

На начальном этапе реформ в процессе становления финансовых рынков и при отсутствии гибких процентных ставок изменение в резервных требованиях являлось вполне закономерным средством регулирования изменений вы ликвидности коммерческих банков. Национальный банк с 1 июля 1993 года установил норматив обязательных резервных требований до 20%, одновременно начав платить за обязательные резервные требования с учетом рыночных процентных ставок.

Важным направлением деятельности НБКР на начальном этапе было развитие рынка государственных казначейских векселей как с целью не инфляционного финансирования дефицита бюджета, так и с целью расширения инструментов денежно-кредитной политики за счет операций на развивающиеся рынке ценных бумаг. С этой целью Национальный банк, как агент Правительства, начал 1993 году рынок ГКВ был ещё очень слабым и основного своего назначения он выполнять ещё не мог.

С 17 мая 1993 года Национальным банком начали проводиться регулярные еженедельные торги иностранной валюты на аукционной основе. Данный аукцион выполнен не только роль инструмента по определению курса национальной валюты и свободно конвертируемым валютам, но и способствовал осуществлению платежа за импорт, т.е. частично покрывал разрыв в платежном балансе. Причем, если первоначально национальный банк осуществлял незначительную регулирующую роль , то впоследствии аукцион был либерализован практически полностью, и к нему был допущен ряд небанковских учреждений. В политике обменного курса Кыргызстан придерживается наиболее либерального подхода режима плавающего обменного курса, который складывается на основе спроса и предложения на валютном рынке.

В первый год введения национальной валюты темп её обесценения был очень высоким и составил 93.7%. Сильное падение курса сома объяснилось значительными темпами инфляции в этот период.

Основные тенденции в экономике Кыргызской республики в 1994 году.

Экономическое развитие Кыргызской Республики в 1994 году проходило под влиянием практически тех же факторов, определивших развитие экономики Кыргызстана в 1993 году и несмотря на принимавшиеся меры, как в денежно-кредитной, так и бюджетно-налоговых сферах, производственный спад продолжался. Спад производства реального ВВП составил в 1994 году 20,1%. Однако, в результате решительных мер, предпринимаемых с конца 1993 года и продолжавшихся предприниматься в 1994 году, в денежно-кредитной сфере произошёл определенный прогресс, результатом чего стало снижение темпа инфляции в 1994 году до 87%. Таким образом, 1994 году можно охарактеризовать как год оборудования высоких темпов инфляции (близких к гиперинфляции).

Но несмотря на достигнутую относительную финансовую стабилизацию, в реальном секторе экономики в 1994 году сокращалось ситуация нехватки денежных средств на микроуровне, причинами которые были:

«фиктивный» спрос на деньги, то есть спрос, вызванный ситуацией взаимных неплатежей, в основе которой лежит не потребность финансирования (так как реализация не требует финансирования), а отсутствие рынка сбыта из конечных производителей;

несоответствие структуры реального совокупного предложения, во-первых, изменившейся структуре спроса, во-вторых, изменившейся структуре цен;

неэффективное использование инвестиций, связанное как с резким ростом цен, так и не конкурентоспособностью производимой продукции.

В отношении избыточных предприятий не удалось ввести жесткие бюджетные ограничения, нерентабельные предприятия продолжали функционировать за счет накопления задолженности поставщикам и коммерческим банкам, расширяя таким образом круг убыточных предприятий.

В 1994 году из предприятий государственной собственности было приватизировано лишь 13,2%, при этом 21% приватизированных объектов было преобразовано в различные формы коллективной собственности. В этом же году началась реализация программы ПЕСАК, которая предусматривал реорганизацию либо ликвидацию 29 крупнейших убыточных предприятий.

Денежно-кредитная политика.

В 1994 году наметилось тенденция монетеризации: «широкие» деньги росли быстрее, чем цены и скорость обращения денег значительно снизилась. Монетаризация экономики обеспечивалось не инфляционным добавлением ликвидности, а реальным ростом денежной массы.

Кредитные аукционы продолжали играть активную роль обеспечения экономики кредитными ресурсами. На 34 проведенных в течении 1994 года аукционах объем размещённых среди коммерческих банков кредитных ресурсов составил 303,7 млн. сомов или в среднем 8,9 млн.сомов на одном аукционе.

В 1994 году НБКР, в зависимости от состояния ликвидности коммерческих банков, несколько раз изменяя норму обязательных резервов. В июне норма обязательных резервов была увеличена с 20 до 30%, затем доведена до 20%, а с 3 октября снижена с 20 до 15%.

В течении года было проведено 47 аукционов ГКВ, на которых было размещено государственных ценных бумаг на общую сумму 267,0 млн.сомов. Стал развиваться вторичный рынок ГКВ.

Благодаря взвешенной валютной политике, к концу 1994 года было достигнуто улучшение положения на валютном рынке: сократилась разница между учетным и рыночным обменным курсом сома, у населения появилась возможность свободно обменивать сомы на иностранную валюту в банках и обменных бюро, снизился спекулятивный спрос на иностранную валюту. За этот год темп обесценения сома по отношению к доллару США сократился до 32,6%.

В 1994 году, при увеличении объема дефицита государственного бюджета Кыргызской Республики до 77% к ВВП, возросла роль внешнего финансирования, доля которого составила 4,3% к ВВП.

Основные тенденции в экономике Кыргызской республики в период с 1995 года по 1998 год.

Наконец, этап 1995-1997 годов ознаменовался дальнейшими существенным замедлением общего роста цен, уровень которых в 1997 году вырос на 14,8%. Это, несомненно, является успехом в борьбе с инфляцией и достижении макроэкономической стабилизации.

Результатом проведения денежно-кредитной политики, направленной на снижение инфляции, стало улучшение макроэкономической ситуации.

В 1995 году спад реального ВВП составил 5,4% к уровню 1994 года, что главным образом объяснялось прогрессом в сельском хозяйстве (в основном в растениеводстве), тогда как в промышленности положение оставалось по-прежнему сложным, продукция большинства предприятий оставалось неконкурентоспособной, что приводило к проблемам неплатежей, недостатку финансовых и материальных ресурсов.

Положительным результатом развития реального сектора был рост капитальных вложений всех форм собственности, составивший в 1995 году 165% от уровня 1994 года, причём 68,6% капитальных вложений приходилось на иностранные инвестиции, что было связано с расширением работ по проекту «Кумтор - золото». Данное увеличение капитальных вложений заложило основу роста ВВП в 1996-1997 годы (на 7,1 и 10,4 % соответственно), который во многом был связан с вводом в действие нескольких крупных совместных предприятий. В то же время, сохраняющаяся высокой доля сельского хозяйства в структуре ВВП (46,2% в 1996 году и 43,4% в 1997 году) вызывает опасение относительно устойчивости достигнутого роста в будущем, так как сельское хозяйство в значительной мере зависит от погодных и других природных условий. Доля промышленности в произведенном ВВП 1997 года по сравнению с 1996 годом увеличилось с 11,1 % до 15,5%, но всё же остается низкой. Острыми проблемами для предприятий промышленности оставались: трудности сбыта готовой продукции, неплатежеспособность и взаимная задолженность. Несмотря на меры по оздоровлению предприятий промышленности в рамках программ приватизации и реструктуризации, всё ещё оставалось высоким числом простаивающих предприятий. В 1998 году роста реального ВВП предполагается достигнуть в основном за счет промышленности, а необходимыми условиями эффективной работы предприятий должны стать дальнейшее проведение реформ в финансовом секторе, приватизация, развитие рыночной инфрастуктуры, формирование реального класса собственников и др.

Отсутствие на начальном этапе конкурентного оптового рынка привело к искажению результатов процесса приватизации, а вместе с ним и результатов реализуемых структурных реформ в экономике республики в целом. Данная проблема требовала своего скорейшего разрешения. В результате дальнейшего проведения приватизации в 1995-1996 годах доля хозяйствующих субъектов с государственной формой собственности, по данным НСК, сократилась с 6.6% в 1995 году до 4.8% в 1996 году. В июне 1997 года была завершение купонная приватизация. Становление экономики Кыргызстана стало позитивным фактором развития рыночной экономики в Кыргызской Республике и в то же время эффективным инструментом антиинфляционной стратегии.

Денежно-кредитная политика.

Замедлившейся спад, а затем касавшийся рост в экономике требовала повышения денежного предложения. В связи с этим продолжалось тенденция ремонетизации: скорость обращения денег значительно снизилась с 7 раз в 1994 году до 5,4% в 1995 году. В 1995 году прирост «широких» денег составил 78,2% против 118,7% в 1994 году, а среднемесячный темп прироста увеличился в реальном выражении на 0.7% пункта. Таким образом, обеспечение экономики большим количеством денег стимулировало экономический рост без повышения общего уровня цен. Ватной предпосылкой такого хода экономического развития стало погашение адаптивных инфляционных ожиданий населения, вызванное обеспечением относительной стабильности, устанавливаемых государством правил и условий функционирования экономики в течение достаточно длительного времени. Денежно-кредитная политика в этом отношении характеризовалось последовательностью и твердой направленностью в обеспечении макроэкономической стабилизации.

Одним из главных результатов проводимых реформ стало снижение уровня инфляции с 87% в 1994 до 14.8% в 1997 году (в 1995 году- 35%). Снижение инфляции имело принципиальное значение для обеспечения условий экономического роста, так как только достаточно низкий уровень инфляционных ожиданий создает условия для долгосрочного инвестирования как внутренними, так и внешними инвесторами. Кроме того, падение инфляции привело к снижению процентных ставок по банковским кредитам, что облегчило их доступность для производственных целей.

В 1995-97 годы НБКР продолжал применение рыночных инструментов денежно-кредитной политики.

В 1995 году объёмы кредитного аукциона сократились по сравнению с 1994 годом в 5 раз, причём, увеличилась роль кредитных ресурсов самых коммерческих банков. В 1996 году объемы почти в 3 раза. К концу 1996 года кредитные аукционы перестали иметь какое-либо практическое значение в управлении ликвидностью коммерческих банков.

Принимая во внимание отсутствие конкуренции на кредитных аукционах, что не способствовало формированию учетного ставки рефинансирования как базовой для экономики Кыргызской Республики, НБКР принял решение о прекращении с 9 декабря 1996 года дальнейшего проведения аукционов.

В 1995 году норма резервных требований оставалось неизменной. В 1996 году, исходя из задач денежно-кредитной политики, НБКР принимая решение о снижении нормативов обязательных резервов, а также об их повышении. С 1 апреля 1996 года норма требований к обязательным резервам была снижение с 15% до 13,5% от величины депозитной базы коммерческих банков. В целях частичной «стерилизации» избыточной денежной массы, образовавшейся в результате резкого увеличения бюджетных выплат по погашению накопившейся задолженности по заработной плате и социальным выплатам в III квартале, НБКР с 1 декабря 1996 года повысил норматив обязательных резервов до 15%, а с 1 января 1997 года до 20% от депозитной базы коммерческих банков. Эти меры привели к тому, что в начале 1997 года уровень избыточных резервов не превышая 60 млн. сомов, и существенно снизилась инфляция. С 1 апреля 1997 года, в связи с вновь наметившейся тенденцией роста избыточных ресурсов коммерческих банков, было введено в действие новое Положение об обязательных резервах, предусматривающее более жесткие требования к соблюдению обязательных резервов.

Основные тенденции развития рынка ГКВ на протяжении 3 лет – неуклонный рост объемов их продажи и соответственно, возрастание роли государственных ценных бумаг в финансировании дефицита госбюджета, развитие вторичного рынка ГКВ. С середины 1997 года НБКР, с целью изъятия избыточной ликвидности из банковской системы, осуществлял продажу (ГКО), которая оформлялись РЕПО- соглашением, т.е. с условием их дальнейшего выкупа. Всего за 1997 год было совершено 69 сделок, в результате

СОМ И ВАЛЮТНЫЕ ОТНОШЕНИЯ С 1993-98 гг.

Декрет №3 комитете Кыргызской Республики по введению национальной валюты от 13 мая 1993 года «О прекращении обмена рублей на сомы и окончании периода параллельного хождения валют» объявил сом как единственное законное платежное средство в КР. При вводе сома высказались опасения, что он не устоит перед натиском имевшихся проблем, однако прошедшие пять лет доказали обратное и подтвердили правильность этого шага.

При определении валютного режима Кыргызыстан принял политику плавающего обменного курса, при которой курсы иностранных валют к сому складываются на основе соотношения спроса и предложения на внутреннем валютном рынке. Выбор такого типа режима объясняется открытого экономики Кыргызской Республики при ее небольших размерах. Дальнейшей ход событий показал верность, принятого решения. Для определения учетного курса доллара США был принять механизм валютного аукциона, при котором коммерческие банки, а впоследствии и обменные бюро, подавали заявки на покупку валютных заявок (аукцион второй цены). Курс 4,00 сома за 1 доллар США установленный с 18 мая 1993 года, был первым официальным значением курса доллара США к кыргызскому сому на первом аукционе НБКР, проведенный 17 мая 1993 года.

Формирование валютного рынка в Кыргызстане началось в условиях спада промышленного производства, гиперинфляции и слабей законодательной базы в области операций стала «долларизация» отечественной экономики. В 1993 году уровень долларизации экономики был крайне высок. В условиях высокой инфляции отрицательных процентных ставок по депозитам, доллар являлся привилегированным инвестиционным и сберегательным инструментом. Юридические и физические лица, банки стремились перевести свои свободные средства в долларовые активы. Девальвация сома в 1993 году составила 93,7% при инфляции 1366%. Столь значительного якоря экономики, хотя следует оговориться, что темп обесценения не был заранее известен, но при последовательном и главное, равномерном темпе обесценивание, вместе с другими мерами, в последующем удалось снизить уровень инфляционных ожиданий. 14 апреля 1995 года в конференц-зале гостиницы «Достук» состоялся семинар, посвященный проблеме обменного курса валют государств среднеазиатского района. Все они весьма заинтересованы в стабилизации обменного курса, поскольку эту стимулирует приток инвестиций, служит укреплению хозяйственных связей и способствует оживлению коммерческой деятельности.

В связи с этим желательно, чтобы проблема обменного курса и тесно связанное с ней, проблема конвертируемости национальных валют решались в тесном взаимодействии и сотрудничестве финансовых структур сопредельных государств региона.

На сегодняшний день эти ватные вопросы определяется каждым государством самостоятельно, исходе из целей, которых они стремятся достичь. Заместитель Председателя Правления НБКР Э.С.Абдуманапов отметил на семинаре, что выбор валютного режима зависит от состояния экономических (рыночных) реформ и политической ситуации в отдельной стране… Выбор режима, в идеале, не имеет значения, если власти того или иного государства смогут решать вопросы корректирование валютных курсов с необходимой частотой и в соответствии с рыночными изменениями.

Как известно – государства-члены МВФ могут использовать 2 основных режиме обменного курса: с фиксированной базой (привязка к одной валюте или корзине валют) и режим с плавающей базой (свободно плавающий и регулируемый плавающий) либо сочетание 2х режимов сразу (кооперативный). При этом страны обычно руководствуются приоритетностью макроэкономического или макроэкономического аспекта.

Первой из них связан с сохранением и поддерживанием внутренней финансовой стабильности (предпочтение режима фиксированного курса), второй – сфокусирован на вопросах внешнеторговой конкурентоспособности страны (предпочтением режима плавающего курса).

В условиях переходного периода (сопровождающиеся отсутствием достаточных валютных резервов, нарушением торгового баланса, высокой инфляции и другими отрицательными факторами), в котором находятся страны Средней Азии, проблема политики обменного курса ещё сложнее и требует очень осторожного подхода. И конечно, без совместных действий и координацией валютной политики и политики обменного курса невозможно защитить интересы общего экономического пространства государств региона.

При этом все они осознают, что проблема конвертируемости является средними препятствием для проведения взаиморасчетов, развития торговли и придают решению этой проблемы большое значение.

Ясно, что международные соглашения в области торговой политики играют ватную роль в эффективности функционирования международной валютной системы. Известия роль МВФ в выполнение функций надзора за выполнением условий статей соглашения.

Основные аргументы в пользу выбора фиксированного или управляемого курса следующие:

подобный режим смягчает воздействие некоторых явлений на валютный курс;

якобы невозможность использование плавающего курса из-за слабости своих финансовых институтов;

невозможность отказа от системы действующих ограничений во внесений торговле.

Однако опыт нынешнего десятилетие, особенно развивающихся стран, показывают, что аргументы, скажем, не очень состоятельны. Напротив, использование всякого рода ограничений приводят к прямо противоположным результатам.

29 марта 1995года Кыргызской Республике подписала статью VIII статей соглашения Международного валютного фонда, объявив текущим платежам и участие в каких либо дискриминационных валютных соглашениях.

Либерализация внешнеэкономической деятельности в сочетании с жёсткой денежно-кредитной политикой позволила судить границы колебаний официального курса и сократить разницу между номинальными обменными курсами различных сегментов внутреннего валютного рынка: аукционного, межбанковского и внебанковского. В условиях динамично развивающегося валютного рынка многие нормативные документы, касающиеся деятельности на нем, становились несовершенными, и вступивший в действие 5 июля 1995 года Закон Кыргызской Республики «Об операциях в иностранной валюте» дал новую правовую базу. Этот закон операции порядке осуществления операций в иностранной валюте, установил рыночный механизм обмена валют, провозгласил свободу перемещения из-за границы и за границу валютных средств. Во итогом благодаря этим мерам на протяжении всего 1995 года сом имел стабильных характер, и газовая девальвация на 5,16% - наглядное тому подтверждение.

Ситуация на валютном рынке в 1996 году заметно отличалась от предыдущих 2-х лет. Если в течении первого квартала стабильность продолжала иметь место, то в дальнейшем ситуация изменилась. Первый стремительный рост наблюдался в мае, когда менее чем за месяц курс вырос на 7.30%, что было связано с увеличившимся отрицательным сальдо торгового баланса. Второй резкий рост курса доллара США начался в сентябре, но в отличие от майского всплеска, который был кратковременным, он продолжился почти до конца года. В значительной степени он был вызван несогласованностью фискальной политики Правительства и денежно-кредитной политики центрального банка. Накопленная за год задолженность по бюджетным выплатам и ее ликвидация привели к выбросу в денежно-кредитную систему в течение небольшого временного интервала огромной суммы национальной валюты, что незамедлительно привела к значительному увеличению денежной базы, а следовательно и к росту инфляции и курса. Стерилизовать образовавшуюся избыточную ликвидность путем формированной продажи валюты на валютных торгах или продажей ценных бумаг в значительных объемных на аукционах государственных казначейских векселей не было возможности. Кроме того, в этот период перед Нацбанком стояла задача поддержания приемлемого уровня золото-валютных резервов в связи с предстоящими выплатами по внешнему долгу. И хотя объем продаваемой на валютных аукционах валюты вырос по сравнению с летними периодам, резкое повышение ликвидности не дало предложению приблизиться близко к спросу. За год курс вырос на 49,77%. 1996 год примечателен также наивысшим значением дефицита по текущему счету платежного баланса.

В 1997 году механизм проведения валютных аукционов был изменен аукциона второй цены на аукцион первой цены, при котором учетный курс определяется уже не как минимальной курс, а как средневзвешенный курс удовлетворенных заявок. За 1997 год сом девальвировал всего на 4.04%. это минимальное значение годовой девальвации с момента введения национальной валюты. В целом, ситуация 1997 год на валютном рынке была более спокойной.

Для получения более полной картины об обменном курсе национальной валюты к другим денежным единицам, проведем небольшой сравнительный анализ динамики обменного курса сома к некоторым свободно конвертируемым валютам.

Курс сома по отношению к иностранным валютам, кроме доллара США устанавливается с использованием курса сома по отношению к доллару США, т.е. через кросс-курс. Таким образом, колебание курса кыргызского сома по отношению к СКВ прослеживается через призму колебаний последних к доллару США на мировых финансовых рынках.

В 1993-1998 годах на финансовых рынках наблюдалась ситуация, при которой жесткая денежная политика США при огромном дефицита Федерального бюджета приводила к росту процентных ставок, что привлекало как портфельные, так и прямые зарубежные инвестиции. Это создавало для зарубежных инвесторов определенный стимул для инвестирования денег в США, а не в Европе и Японии. Другим приобретенным регионом валютная капиталов для инвесторов были стороны.

Юго-Восточной Азии из-за высоких темпов роста и привлекательных для инвесторов макроэкономических предпосылок.

В случае США, приток капитала противостоял оттоку в результате большого торгового дефицита и оставался сильным. В результате, происходило закономерное укрепление доллара США по отношению к другим валютам как в Европе, так и В Азии. В случае стран Юго-Восточной Азии, наоборот, огромные зарубежные инвестиции в течение долгих лет привели к финансовому кризису из-за появившихся макроэкономических диспропорций, которые выразились главным образом, в разрыве между реальным и номинальными обменными курсами азиатских валют, вследствие установления фиксированных обменных курсов. В настоящее время продолжается тенденция укрепления доллара США. Это является следствием нескольких факторов:

умеренных темпов инфляции в США;

относительно высоких номинальных процентных ставок;

доверия к США как к надежному партнеру в условиях мировых кризисов;

устойчивости фондового рынка страны и повышенного спроса на доллары.

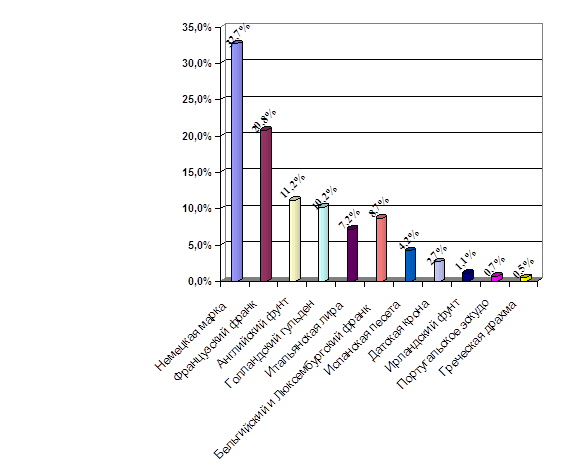

Чтобы проследить изменение курса сома по отношения к свободно конвертируемым валютам Европы и Азии, в графической и табличной форме прилагаются данные, (табл.Рис.4график Рис.3) где приведены динамика изменения курса сома по отношению к доллару США, ЭКЮ, как корзине ведущих Европейских валют и японской цене, как ведущий азиатской валюте.

Как видно из графика, стоимость доллара США, ЭКЮ и Японской йены, выраженных в кыргызской национальной валюте, достигла самой высокой точки в 1994 году, затем в конце 1996-начале 1997года. Сильная девальвация сома в начальном периоде своего существования, т.е. в 1993 и 1994 годах, как показано в таблице, объясняется, главным образом, внутренними причинами, в частности, фактором доверия: как мы уже упоминали, новая валюта в условиях ярко выраженной макроэкономической диспропорции в молодой, независимой стране на начальном этапе не вызывала доверия не у населения, не у предпринимателей. Другим фактором стремительного взлета цен на СКВ являлись так называемые «челночные» операции, налагающие значительную долю.

Таблица 1. Курс сома к доллару США, ЭКЮ, японской иене, китайскому юаню и процентное изменение в национальном выражении (%).

Курс сома к доллару США, Экю, японской иене, китайскому юаню.

| Дата | Сом за 1$ США | Сом за ЭКЮ | Сом за 100 японск. иен | Сом за 10 китайск.юаню |

| 10.05.93 | 4.1450 | 5.1282 | 3.7580 | 7.2532 |

| 4.01.94 | 8.0300 | 9.1237 | 7.2080 | 9.2405 |

| 6.01.35 | 10.6500 | 12.9536 | 10.6680 | 12.6146 |

| 5.01.96 | 11.1500 | 14.2642 | 10.7240 | 13.4008 |

| 3.01.97 | 16.9000 | 21.0540 | 15.0490 | 20.3659 |

| 1.0198 | 17.3750 | 19.1907 | 13.3860 | 20.9853 |

| Процентное изменение в номинальном выражении, % (-)-девальвация, (+)-ревальвация | ||||

| в 1993 | -93,72 | -77,91 | -91,80 | -91,35 |

| в 1994 | -32,62 | -40,64 | -47,16 | -36,45 |

| в 1995 | -5,16 | -10,77 | -2,38 | -6,74 |

| в 1996 | -51,56 | -47,96 | +11,07 | -3,25 |

| 1997 | -3,01 | +7,96 | +11,07 | -3,25 |

| За весь период, в % | -336,67 | -283,65 | -269,07 | -200,56 |

СКВ для покупки товаров за рубежом, не замещаемых внутренним производством или импортом, вследствие экономического спада и разрыва традиционных торговых связей между сторонами бывшего Советского Союза. Челночные операции стали причиной значительного оттока капитала, по обеспечили товарные накопления потребительского рынка, что в свою очередь способствовало снижению уровня цен.

С середины 1994 года до конца 1995 года наблюдается относительная стабилизация сома, это было, частично, результатом мероприятий по макроэкономической стабилизации: данные торгового баланса Кыргызстана показывают положительное сальдо в III квартале 1994 и в II квартале 1995 года, впервые с 1993 года: с 1994 года наблюдается тенденция роста экспорта и начавшееся улучшение общей картины экономики Кыргызской Республики.

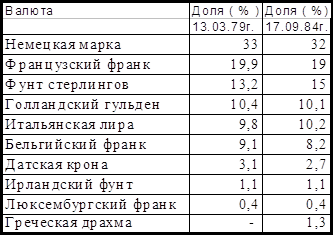

Как видно из таблицы, после значительной девальвации сома в течении первых четырех лет его существование, в 1997 наблюдается относительная ревальвация сома по отношению к ЭКЮ на 7,8% это было связано с падением курса ЭКЮ по отношению к доллару США. Как было отмечен выше, ЭКЮ является составной валютой стран Европейского сообщества (ЕС). Национальные валюты сообщества связаны между собой с помощью сетки паритетов. В корзине ЭКЮ доминирует:

немецкая марка (30,53 %)

французский франк (12,43 %)

английский фунт (12Ю,06 %)

итальянская лира (9,53 %)

голландский гульден (9,54 %) 1 и т.д.

Вес каждой валюты в корзине зависит от доли стран в совокупном валовом продукте ЕС и взаимном торговле.

Колебание курса сома по отношению к японской иене также прослеживается через колебание последней по отношению к доллару США. Колебание курса японской иены находилось, в целом, под влиянием описанного выше состояния финансовых рынков, а также внутренних проблем Японии. Биржевые скандалы и многочисленные банкротства, в которые оказались вовлеченными высшие политические и деловые деятели Японии, подрывали доверие к правительству. Разница стоимостей ценных бумаг, выраженных в долларах США и японской иене, подхлестывала спрос на доллары. Отток капитала усиливался в следствии высоких цен на активы Японии. В результате дестабилизации фонда всего рынка, инфляционные процессы стали набирать силу, что отражалось в падении курса иены по отношению к доллару США. С другой стороны, девальвация иены благоприятствовала (и благоприятствует) японским экспортерам, ставя в невыгодное положение американских экспортеров. В результате, в 1995 году США заблокировали экспорт японских автомобилей. Как видно из графика, в 1995 году наблюдается скачок курса японской иены, что и явилось следствием обострения торговых конфликтов между США и Японией. В начале 1996 года японская экономика начала восстанавливаться, что отразилось на стабильности курса иены по отношению к доллару США. Однако, кризис, начавшийся в соседнем регионе в середине 1997 года, ударил по уже ослабившейся с одной стороны из-за ухудшения финансовой системы и ослабления внутреннего вследствие многочисленных банкротств и высоких налогов и с другой стороны- под влиянием азиатского кризиса, поскольку японские и азиатские финансовые кризисы тесно переплетены между собой.

КНР является основным торговым партнером Кыргызской Республики. В стране успешно проводится политика планомерного перехода к рыночной экономике. В предложении длительного периода экономике Китая развивалось на достаточно высоких темпов роста в 10% годовых при низких темпах инфляции. Однако, в настоящее время наметилась тенденция к ухудшению ситуации в экономике Китая из-за влияния кризиса в азиатском регионе, в частности, в Таиланде, Индонезии и Южной Кореи, который отражается на росте инфляции, снижении темпов роста ВВП и экспорта.

Из графика видно, что колебание курса сома по отношению к китайскому юаню с 1993 года пропорционально изменению соотношения сома к доллару США. Китай придерживается регулируемо-плавающего валютного режима, чем объясняется плавность колебания китайского юаня к доллару США, без заметных скачков, за исключением 1994 года. Резкая девальвация китайского юаня, которая имела место в 1994 году, была связана с реформой финансовой системы КНР.

В заключение хотелось бы отметить важность валютной политики в осуществлении эффективной денежно-кредитной политики. Валютная политика является одной из составляющих денежно-кредитной политики, и её регулирование является одной из задач центрального банка. Выбор валютного курса страны должен учитывать долгосрочные и краткосрочные, конечные и промежуточные цели развития экономики, исходя при этом из специфических особенностей и возможностей страны, таких, как дефицит текущего счета платежного баланса, дефицит бюджета, уровень золото -валютных резервов и т.д. Политика плавающего обменного курса кыргызского сома к иностранным валютам позволяет своевременно решать проблемы адаптации к изменениям на мировых рынках и внутренней макроэкономической ситуации. Органы денежно-кредитного регулирования, не вмешивались в процесс курсообразования, определяют учетный курс, исходя из сложившихся на свободном рынке спроса и предложения. В то же время, это не означает абсолютную пассивность центрального банка в этом вопросе. Рассматривая среднесрочный, и, в особенности краткосрочный горизонты регулирования, можно говорить об определенном влиянии центрального банка на колебание курса через регулирование ликвидности участников валютного рынка, объёмом валютных операций и др. В период резких сезонных колебаний, если это не идет в разряд с текущей ситуацией в денежно-кредитной сфере и учитывая значительное влияние динамики обменного курса на основные макроэкономические показатели.

Введение собственной национальной валюты дало значительные преимущества Кыргызской Республике во многих аспектах:

способствовало созданию национальной двух уровней банковской системы;

позволило центральному банку проводить самостоятельную денежно-кредитную политику;

способствовало формированию собственных золото-валютных резервов Республики;

способствовало упорядочению торговли и платежей между Кыргызстаном и странами СНГ;

позволило привести в порядок проведение платежей кыргызскими предприятиями за товары и услуги, которые образовали задолженность Кыргызской Республики перед странами СНГ по корреспондентским счетам.

Под инфляцией понимается повышение общего уровня цен, приводящее к снижению покупательной способности денег. В буквальном переводе с латинского инфляция означает «вздутие», т.е. переполнение каналов обращения деньгами, не обеспеченными соответствующим ростом товарной массы. Однако цены могут повышаться не только в результате превышения спроса под предложением, но и в результате улучшения качества товаров и услуг, ухудшения условий топливно-сырьевых ресурсов, изменение общественных потребностей. Это, в определенной мере, оправданный рост цен на отдельные виды товаров.

В качестве основного показателя, характеризующего уровень инфляции, используется – индекс потребительских цен (ИПЦ), он рассчитывается на ежемесячной основе и позволяет оперативно принимать решения о мерах, направленных на сокращение инфляции. В странах с рыночной экономикой ИПЦ применяется для проведения индексации. Индекс потребительских цен измеряет отношение стоимости фиксированного набора основных товаров и услуг для населения (потребительской корзины) в текущем периоде к его стоимости в базисном периоде. В Кыргызстане потребительская корзина состоит из 305 товаров и услуг-представителей. В набор товаров и услуг, разработанный для наблюдения за ценами, включены говоры и услуги массового потребительского спроса. Отбор видов товаров и услуг осуществлен с учетом их важности для потребления населением, устойчивого наличия их в продаже. Однако, поскольку данный индекс рассчитывается на базе постоянный удельных весов

Для каждой группы товаров и услуг, он не учитывает эффектов замещение подорожавших товаров более дешевыми, а также улучшение качества и появления новых товаров и услуг.

Высокая инфляция является общей проблемой стран с переходной экономикой и снижение ее темпов – одна из основных задач макроэкономической политики. В период централизованного управления экономической инфляция проявлялась в форме дефицита товаров, цены, на которые устанавливались государством значительно ниже мирового уровня (так называемая подавленная инфляция). В Кыргызстане либерализация цен, начатая в 1992 году, к настоящему временив основном завершена, однако наряд товаров и услуг (электроэнергия, общественный транспорт, услуги жилищного хозяйства) цены все еще остаются под контролем Правительства и местных органов власти. Либерализация цен обычно сопровождается также открытием внешней торговли, что в свою очередь, может вести к девальвации обменного курса. В большинстве стран переходного периода связь внутренних цен с обменным курсом более тесная, чем в развитых промышленных странах, т.к. экономика этих стран зависит от импорта либо от экспорта монопродукции (нефть, газ, золото и др.). В частности, в нашей республике степень открытости экономики высокая, принят режим плавающего регулируемого обменного курса, и, поскольку многие потребительские товары импортируются, то изменение цен на внутреннем рынке во многом зависит от цен стран-торговых партнеров и обменного курса. Ограничительная денежно-кредитная политика, проводимая в Кыргызстане в начальном периоде реформ, способствовала значительному спаду темпов инфляции ( с 87,2 % в 1994 до 32 % в 1995 году). Однако, в 1996 году темп роста денежной массы снизился более чем в 3,5 раза, а темп инфляции – повысился до 35%. Это указывает на возрастающее влияние немонетарных факторов.

Таким образом в нашей республике можно выделить следующие группы инфляционных факторов:

монетарные (рост денежной массы);

немонетарные (административное повышение цен на ряд товаров и услуг, колебание цен на продукцию предприятий-монополистов, введение новых налогов и пошлин;

колебание обменного курса;

объективный процесс приближения внутренних цен к уровню мировых.

Одной из внутренних причин инфляции в период структурных реформ являются рост бюджетного дефицита, который возникает из-за того, что в большинстве стран переходного периода в процесс проведения реформ не удаётся сократить государственные расходы и увеличить налоговые поступления, так как обычно происходит процесс реорганизации и ликвидации убыточных государственных предприятий, частный сектор недостаточно развит. Вследствие этого дефицит бюджета покрывается за счет кредиторов центрального банка и внешних займов.

Остановимся теперь на основных мероприятиях, которые предпринимаются для сокращения темпов инфляции:

1. Поддержание стабильности национальной валюты, так как падение обменного курса может служить причиной инфляционного давления на общий уровень цен и инфляционные ожидания населения.

2. Для сокращения бюджетного дефицита необходимо приведение правительственных расходов в соответствие с доходной частью бюджета. Одной из таких мер является совместное определение с Министерством финансов объемов кредита НБКР на покрытие текущего превышения расходов государственного бюджета над доходами.

Похожие работы

... г. наряду с совершенствованием его качественной структуры и расширением объема операций позволяет надеяться на усиление в ближайшем будущем его роли в мировой валютно-финансовой системе, а также на придание дополнительного импульса развитию экономики европейских стран. 2.5 Ближайшие перспективы ЕВРО. Экономический и валютный союз 11 западноевропейских государств и их единая валюта имеют под ...

... подходы и экономическую политику этих трех видов - либеральную, левую и центристскую. В конечном счете, за этими экономическими идеологиями стоят три сочетания социальных сил в переходных обществах. Новая крупная буржуазия стремится к безраздельному господству и обеспечению прежде всего своих узкогрупповых классовых интересов; ее экономической идеологией является либерализм - полная свобода ...

... , и только их сбалансированное и полное достижение может означать смену типа системы хозяйства.Глава 2. Влияние переходного периода на экономическое развитие стран Восточной Европы 2.1 Последовательность мероприятий и особенности влияния переходного периода на экономику стран региона Продвинутость отдельных стран Восточной Европы на пути практического достижения рыночного реформирования ...

... быстрого перехода к конвертируемости для некоторых стран стало снижение конкурентоспособности национального производства. Поддержание стабильного курса национальной валюты в условиях внутренней конвертируемости осложнило формирование валютных резервов из-за оттока валюты за границу. А для стран с сырьевой структурой экспорта в условиях падения цен на мировых рынках сырья ухудшение структуры ...

0 комментариев