Бажаючи здійснити покупку (або отримати послугу), держатель картки надає її продавцеві

Банк-еквайєр здійснює необхідні перерахування коштів на кореспондентський рахунок (або зняття з кореспондентського рахунку) в розрахунковому банку

Бажаючи здійснити покупку (або отримати послугу), держатель картки надає її продавцеві

Застосування безготівкових засобів платежу - новий крок еволюції грошових відносин

Навигация

Застосування безготівкових засобів платежу - новий крок еволюції грошових відносин

Рынок кредитных и платежных карточек и направления его равития

184514

знаков

19

таблиц

40

изображений

3. Застосування безготівкових засобів платежу - новий крок еволюції грошових відносин.

3.2. Карткові проекти в Україні на прикладе ВАТ КБ “Надра”.

Наприкінці 2004 року відділом маркетингу банку “Надра” було проведено опитування клієнтів банку по системі TochePool у 6 регіонах України.

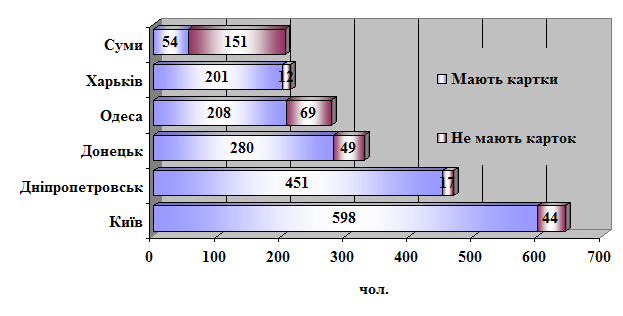

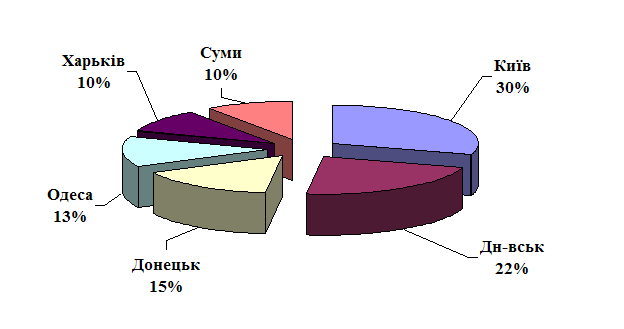

Всього на питання анкети відповіло 2134 особи. З них 642 у Києві, 468 у Дніпропетровську, 329 у Донецьку, 277 в Одесі, 213 у Харкові та 205 у Сумах (див. Табл.3.1 і Мал.3.1 та 3.2). З них 1792 респондента мають платіжні картки.

Табл.3.1 Розподіл опитаних респондентів по регіонам України, чол.

| Регіон | Опитано всього | Мають картки | Немають карток | % маючих картки |

| Київ | 642 | 598 | 44 | 93,15 |

| Дніпропетровськ | 468 | 451 | 17 | 96,37 |

| Донецьк | 329 | 280 | 49 | 85,11 |

| Одеса | 277 | 208 | 69 | 75,09 |

| Харків | 213 | 201 | 12 | 94,37 |

| Суми | 205 | 54 | 154 | 26,34 |

Мал. 3.1. Розподіл опитаних респондентів по регіонам України, чол.

Мал.3.2

Це опитування було проведено для управлінь: Карткового бізнесу, Клієнтської політики та управління розвитку регіональної мережі.

Відповіді на питання про наявність платіжних карток вказує на те що, картковий бізнес більш розвинутий у промислових регіонах та регіонах з найбільш продвинутих у банківському секторі.

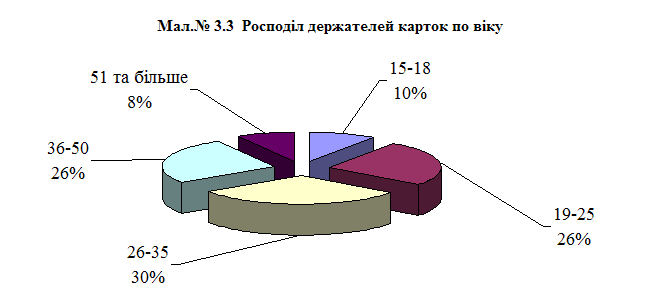

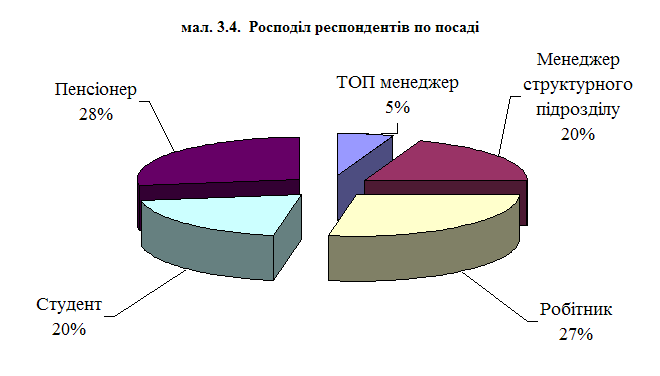

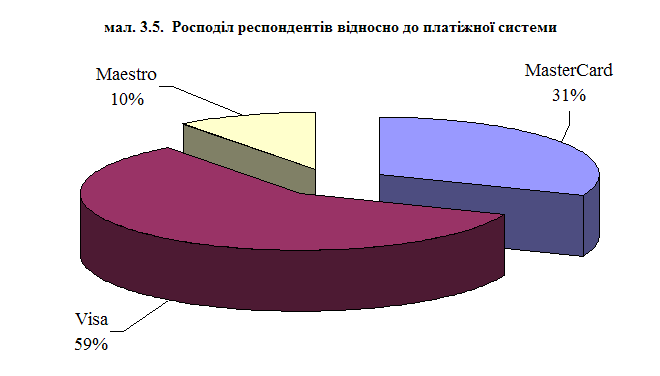

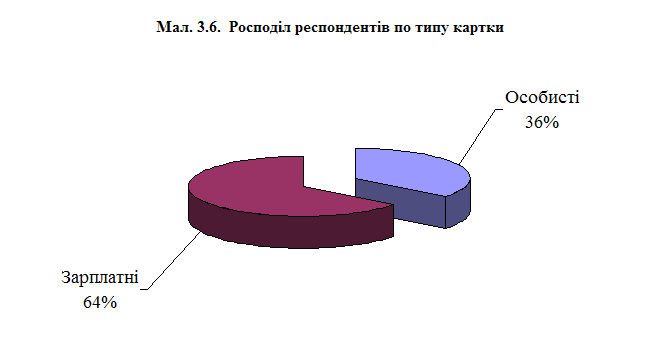

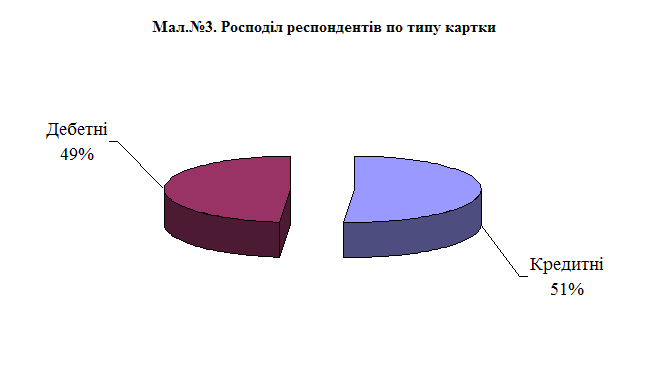

Аналізуючи результати опитування (див.таб 3.2) ми можемо зробити наступні висновки:

Ø Більшість респондентів маючих картку співпадає з найбільш активним працездатним віком (82.1% - вік від 19 до 50 років);

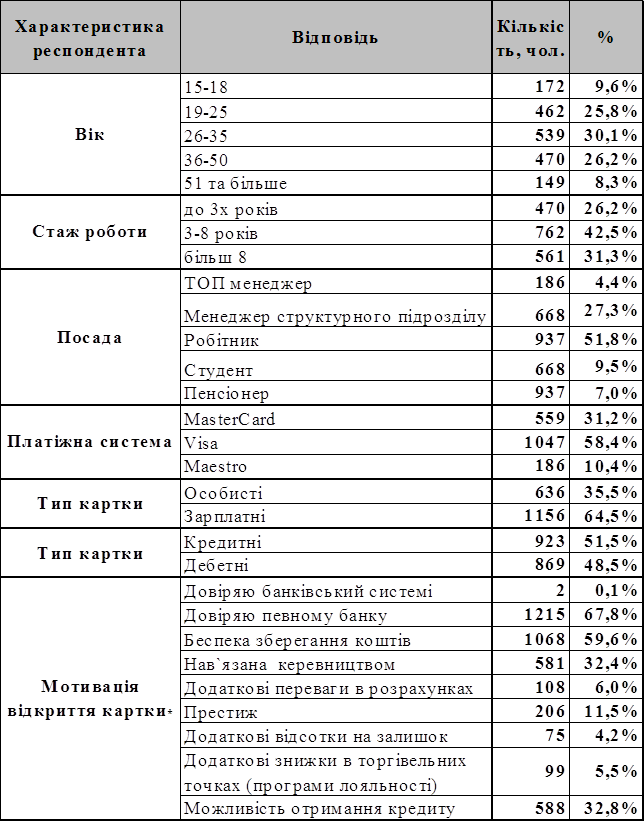

Таб.3.2. Зведена таблиця даних опитування щодо відкриття карток.

* Кількість відповідей більш 100%, тому що на це питання респондент мав можливість відмітити декілька відповідей.

Ø Кількість студентів та пенсіонерів практично співпадає з кількістю держателів карток віком до 19 та свище 51 років відповідно. Отже більшість опитаних пенсіонерів мають пенсійну картку, а більшості студентів картка була видана по зарплатному проекту навчального закладу;

Ø Більш 50 відсотків респондентів має картку системи Visa;

Ø Більш 60 відсотків респондентів має зарплатну картку ;

Ø Більш 50 відсотків респондентів має кредитну картку ;

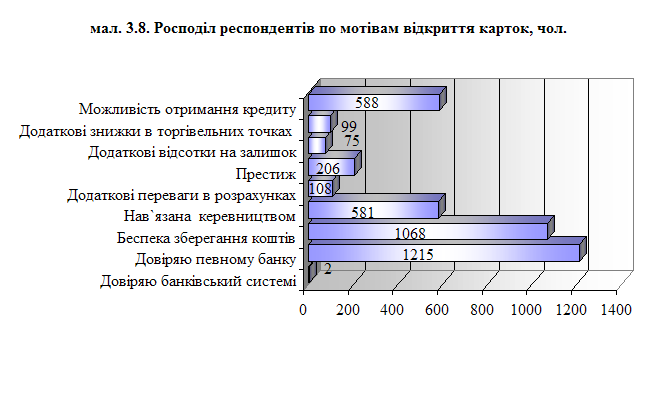

Ø Більшість респондентів відкрило картку тому що довіряють певному банку, вважають картку безпекою зберігання коштів, картка дає можливість отримання кредиту та завдяки тому що її нав’язало керівництво.

Отже опитування показало що середньостатистичний клієнт банку “Надра” має платіжну картку, більшість клієнтів – кредитну, системи Visa. Однак біля 60% отримали картку завдяки запропонованому зарплатному проекту на підприємстві. Також слід відмітить що, це опитування не є об’єктивним по відношенню к ситуації на картковому ринку України в цілому тому, що в опитувані були задіяні тільки клієнти банку “Надра” і тільки у 6 регіонах.

Отже опитування показало що середньостатистичний клієнт банку “Надра” має платіжну картку, більшість клієнтів – кредитну, системи Visa. Однак біля 60% отримали картку завдяки запропонованому зарплатному проекту на підприємстві. Також слід відмітить що, це опитування не є об’єктивним по відношенню к ситуації на картковому ринку України в цілому тому, що в опитувані були задіяні тільки клієнти банку “Надра” і тільки у 6 регіонах.

ВАТ КБ "Надра" посідає перше місце серед банків України за темпами зростання кількості емітованих карток.

Банк "Надра" першим серед українських банків запровадив систему страхування фінансових ризиків використання кредитних карток.

Необхідність впровадження зарплатних проектів в бюджетних установах

Указом Президента України від 20 березня 2001 року №183/2001 "Про рішення Ради національної безпеки і оборони України від 25 січня 2001 року "Про заходи щодо детінізації економіки" визначено за необхідне:

Ø запровадити систему безготівкової виплати заробітної плати державним службовцям;

Ø перевести розрахунки за комунальні послуги, електроенергію тощо на безготівкову форму

розвивати систему платіжних та кредитних карток.

Реалізовані зарплатні проекти

Станом на 1.02.05 банк "Надра" реалізував та обслуговує понад 2000 зарплатних проектів на підприємствах та в установах України.

Серед них:

Центральні органи державної влади:

Міністерство охорони здоров’я (центральний апарат)

, Президія Національної академії наук України;

Обласні та районні підрозділи:

Міністерства внутрішніх справ

, Державної податкової адміністрації, Державного казначейства

, Міністерства праці та соціальної політики

, Міністерства палива та енергетики

, Міністерство охорони здоров’я

, Державного комітету нафтової, газової та нафтопереробної промисловості;

Заклади освіти:

Київський національний економічний університет

, Національний авіаційний університет

, Національний технічний університет України "КПІ"

, Національний транспортний університет

, Київський національний університет культури та мистецтв

, Національний університет фізичного виховання та спорту України

, Київська державна академія водного транспорту

, Тернопільська державна медична академія та ін.;

Підприємства різної форми власності:

НДІРВ (Національне космічне агентство України, м. Харків)

, ДАК "Укрресурси" (м. Київ)

, ВАТ "Меридіан" (м.Київ)

, ВАТ "Оріана" (м. Донецьк)

, ВАТ "Літмаш" (м.Павлоград)

, ВАТ "НПК Галичина" (м. Дрогобич)

, ВАТ "Харківобленерго" (м. Харків)

, ВАТ "Сумихімпром" (м. Суми)

, Інститут електрозварювання ім. Є.О.Патона (м.Київ), та ін.;

Обласні, міські та районні державні адміністрації та ради:

Сумська обласна державна адміністрація,

Охтирська міська рада

, Конотопська міська рада, та ін.

Що таке зарплатний проект ?

Зарплатний проект – це угода між банком та організацією про виплату заробітної плати через платіжні картки.

Зарплатний проект не передбачає відкриття організацією розрахункового рахунку в банку.

Кожний працівник організації, в якій діє зарплатний проект, має власний рахунок в банку і платіжну картку як інструмент доступу до цього рахунку.

Етапи впровадження зарплатного проекту

I Укладання договору з організацією про надання послуг по зарплатному проекту.

II Укладання договорів із співробітниками організації на відкриття карткових рахунків.

III Випуск банком карток.

IV Складання першої відомості на зарахування зарплати та передача її у банк.

V Виплата зарплати.

Зарплатна картка банку "Надра" дозволяє:

Ø оплачувати товари і послуги в Україні та за її межами

Ø отримувати готівку в банкоматах і касах банку "Надра“

Ø отримувати готівку в банкоматах інших банків України

Ø отримувати готівку по всьому світові

Ø здійснювати оплату комунальних послуг в мережі Інтернет

Ø користуватися системою знижок "Мікс" та "Грандмікс“

Ø користування банківським кредитом на вигідних умовах

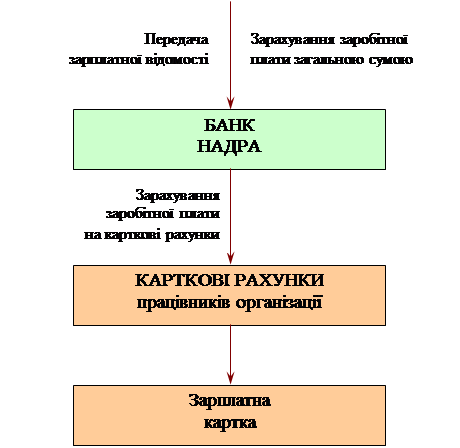

Мал. 3.9. Схема виплати заробітної плати на картку

|

Картки які можна оформити в банку "надра" для перерахування зарплати

Кредитні – для вищого керівництва організації:

Ø Visa Gold, MasterCard Gold

Кредитні для середньої управлінської ланки:

Ø Кредитна Visa Classic, MasterCard Mass

Кредитні для нижньої управлінської ланки:

Ø Visa Electron Кредитна

Дебетні:

Ø Visa Electron Domestic (діє тільки на території України)

Ø Visa Electron International

Ø Maestro

Тарифи по зарплатному проекту:

| Для організації: | |

| Річна плата за обслуговування карток Maestro або Visa Electron | Безкоштовно |

| Річна плата за обслуговування карток Visa та MasterCard | За домовленістю |

| Комісія за обслуговування карткових рахунків | Не більш 1% |

| Для працівників організації: | |

| Плата за отримання готівки в банкоматах та касах банку | Безкоштовно |

| Комісія за розрахунки в торговельно-сервісній мережі | Безкоштовно |

| Плата за щомісячній звіт | Безкоштовно |

| Нарахування на залишок на картковому рахунку | Не менше 5% |

| Додаткова картка для членів родини | Від 3 грн. |

Переваги зарплатного проекту для організації

Ø Функції бухгалтерії зводяться до оформлення відомості та платіжного доручення на загальну суму виплат співробітникам

Ø Всі операції по зарахуванню заробітної плати здійснюються банком

Ø Спрощуються процес видачі заробітної плати та схема розрахунків із співробітниками

Ø Скорочуються витрати, пов’язані з отриманням готівкових коштів в банках

Ø Зникає проблема інкасації та ліміту каси

Ø Скорочуються витрати, що пов’язані з утриманням штату касирів, охорони каси, перевезенням та депонуванням коштів

Ø Впроваджується безготівкове обслуговування згідно з Указом Президента України від 20 березня 2001 року № 183/2001 "Про рішення Ради національної безпеки і оборони України від 25 січня 2001 року "Про заходи щодо детінізації економіки"

Ø Можливість кредитування співробітників організації за допомогою

Ø Банку

Переваги зарплатного проекту для співробітників

Ø Зарплату, аванси та інші виплати можна отримати в будь-який час

Ø Додатковий прибуток у вигляді відсотків, які банк щомісяця нараховує на залишок коштів

Ø Можливість отримання готівки цілодобово в банкоматах

Ø Можливість оплачувати товари та послуги

Ø Можливість здійснювати комунальні платежі за допомогою картки через Інтернет

Ø Щомісяця власник картки отримує виписку про операції по картці, що дозволить ефективно планувати бюджет

Ø Втрата картки не означає втрату грошей, при негайному повідомленні банку картку буде заблоковано

Ø При подорожі за кордон кошти в гривнях будуть проконвертовані у валюту країни перебування за вигідним курсом

Ø Можливість оформити додаткову картку для членів родини за пільговим тарифом

Ø Отримання знижок за партнерськими програмами "Мікс" та

Ø "Грандмікс"

Ø Кредити на вигідних умовах

Страхування власників кредитних карток

Страхування фінансових ризиків, пов’язаних з користуванням кредитними картками – додаткова послуга власникам кредитних карток банку "Надра", розроблена банком спільно із страховою компанією "Інвестсервіс".

Метою надання даної послуги є мінімізація ризиків власників кредитних карток, що виникають внаслідок підробки або копіювання карток, а також неправомірних списань коштів з карткових рахунків в результаті втрати або викрадення картки.

Об’єктом страхування по даному виду ризиків є нові та вже випущені кредитні картки ВАТ КБ "Надра": Visa Classic, MasterCard Mass, Visa/MasterCard Gold.

Пропозиція банку "надра" щодо впровадження зарплатного проекту

Банк розробляє індивідуальний план впровадження зарплатного проекту у конкретній організації, а також у підпорядкованих організаціях згідно з наступним планом:

| I етап | Головний офіс організації. Встановлення банкомату поруч з офісом організації |

| IІ етап | Територіально відокремлені підрозділи організації |

| IІІ етап | Інші підприємства та установи, що підпорядковані організації |

Банк розвиває мережу банкоматів, враховуючи зручність їх місцезнаходження для працівників Вашої організації.

Партнерські програми банку

Партнерські програми банку "Надра" надають унікальну можливість держателів платіжних карток банку скористатися значними знижками (до 25%) та додатковими послугами при оплаті картками товарів та послуг у більш ніж 1000 підприємствах-партнерах банку.

Програма "Мікс" розроблена для держателів платіжних карток Visa Electron Domestic, Visa Electron International, Maestro, MasterCard Mass, Visa Classic, MasterCard Business та Visa Business.

Програма "Грандмікс" розроблена для держателів платіжних карток MasterCard Gold та Visa Gold.

Спеціалісти банку у 2003-2004 році розробили нової програми з надання пільг та знижок в торговельно-сервісній мережі для пенсіонерів (програма Олдмікс для держателів пенсійних карток) та жінок (програма Ледімікс для держателів картки Ledis спеціально розробленої сумісно з MasterCard ).

Пропозиція банку що до кредитування співробітників на вигідних умовах

Сутність цієї послуги полягає в тому, що банк надає можливість співробітникам Організації користуватися банківським кредитом, інструментом доступу до якого виступає зарплатна картка.

Таким чином, емітовані зарплатні картки фактично зможуть виконувати функцію кредитних карток.

Банком пропонується встановити ліміти кредитування по рахунках зарплатних карток, випущених в рамках спільного проекту з Вашою Організацією в таких розмірах:

Ø до 750 грн. по картках Maestro та Visa Electron,

Ø до 750 грн. по картках Visa Classic та MasterCard Mass,

Ø до 2100 грн. по картках Visa Gold або MasterCard Gold.

Відсоткова ставка за кредит (дозволений овердрафт) – до 2% на місяць.

Гроші (сума в межах кредитного ліміту) доступні в будь-який час.

Відсотки за кредитом нараховуються тільки за дні користування кредитом і списуються автоматично 25 числа кожного місяця. Використаний кредит погашається автоматично – шляхом списання відповідного обсягу коштів із суми зарплати, які надходять на картковий рахунок. Якщо власник зарплатної картки кредитом не користувався, з його карткового рахунку нічого не списується.

Дизайн карток MasterCard та Visa

|  |  | ||||

|  |  | ||||

| ||||||

|  | |||||

|  | ||||

| |||||

|  | ||||

3.3. Проблеми та перспективи розвитку ринку.

Незважаючи на великі об’єми емісії, ринок банківських послуг по пластиковим карткам і міжбанківська взаємовигідна співпраця на цьому ринку ще далекі від досконалих. Тільки Приватбанк, Аваль та Надра успішно сьогодні працюють з чотирма десятками українських банків на агентських угодах по розповсюдженню карток і видачі готівки по ним. Найближчим часом актуальними питаннями для банків, що працюють з пластиковими картками залишаються:

Ø створення відповідного правового поля для роботи пластикових карт в Україні;

Ø створення єдиного національного “stop-list” по пластиковим карткам;

Ø впровадження загальнонаціональної платіжної карти, яка буде доступна для широких мас населення і буде обслуговуватись всіма банками України.

Інтернаціональні компанії не бажають зупинятись на досягнутому і намагаються вийти на більш широкий і цікавий для них внутрішній ринок, доля якого зазвичай складає 18% карткового ринку країни. В країнах з перехідною економікою досягти цього досить просто тому, що місцеві банки досить слабкі порівняно зі світовими картковими монстрами і їм досить важко в короткі строки створити конкурентноздатну внутрішню платіжну систему. Так, наприклад, для реалізації в Україні Процессингу і проведення взаєморозрахунків VISA Int. готова поставити програмно-технічне рішення, які забезпечать обробку внутрішніх і міжнародних карт українських банків. В кінці 1996 року вітчизняним банкам було надане право проводити розрахунки в системі VISA в українських гривнях. Іншими словами, власники карток отримали можливість конвертувати національну грошову одиницю в будь-яку з світових валют по курсу НБУ. Така “ввічливість” з боку VISA повністю зрозуміла, якщо врахувати її стратегічні плани на нашому ринку. Про “теплі” відносини з українськими банками-членами VISA свідчить і той факт, що ця міжнародна система дозволила НБУ виступити гарантом платежів в гривні по картам VISA на території України і - як результат - зменшити розмір страхового депозиту більш ніж в два рази. Ця ідея не сподобалась нашим банкам, які можуть в цьому випадку втратити свободу вибору в тарифах і продуктах. Для VISA повна контрольованість карткового ринку з боку НБУ означала б реальну можливість захвату і домінування в Україні. Така “ввічливість” з боку VISA повністю зрозуміла, якщо врахувати її стратегічні плани на нашому ринку. В Україні конкретні плани створення національної платіжної системи на базі міжнародної пропонує та ж сама VISA. Світ в 1997 році почув про VISA-TOPAZ , новий Процессінговий центр, який створений виключно для України. Офіційна версія така: TOPAZ буде запущений як Процессінговий центр, який буде сортувати транзакції і якщо транзакція - українського банка (внутрішня), то вона не буде виходити за межі України.

Що ж стосується впровадження національної платіжної системи, то зараз визначаються правила і процедури обігу вітчизняних платіжних карток. Передбачається видати їх всім громадянам країни. Планується, що впровадження вітчизняних карток почнеться з “зарплатних проектів”, які будуть впроваджені на крупних підприємствах, на яких виплати здійснюються вчасно. І все ж спеціалісти банків вже забезпокоєні перспективою, яка може загальмувати масове впровадження платіжних карт в Україні - це низький рівень платоспроможності населення і фінансова безпека банків і клієнтів.

Але все ж таки процес хоч і повільно, але рухається вперед. “Стартовим ядром” проекту “Укркарт” будуть банки, які вже мають досвід роботи з міжнародними платіжними системами. Кінцева мета створення міжбанківської системи платіжних карт - створення інфраструктури, яка об’єднає банківські установи, щоб будь-якому, нормально працюючому і дотримуючому нормативів НБУ, банку дати можливість брати участь в випуску і обігу національної картки. Вартість такого “задоволення” для кожного учасника національного карткового проекту, включаючи апаратне забезпечення, лінії зв’язку і т.д. складе 100-140 тис.грн.

Умови вступу банків в вітчизняну платіжну систему будуть набагато ліберальніше, ніж умови участі в проектах міжнародних платіжних систем, де основною перепоною для банків є ціновий бар’єр. Транзакції по вітчизняним карткам не будуть перетинати кордон і не буде необхідності користуватись комунікаційною мережею світових платіжних систем, що також дозволить нашим банкам заощадити.

Розвиток національної платіжної системи гальмується впровадженням гривневих міжнародних проектів - випуску гривневих карток VISA Electron, Maestro/Cirrus.

І, накінець, найширший сектор карткового ринку - банківські картки, коли кожен банк випускає власну картку і розповсюджує її серед своїх клієнтів. Для банка - перш за все можливість мати свою захищену долю на ринку. В цілому локальні проекти займають 80% карткового ринку. Впровадження подібних карткових систем може бути дуже швидким і ефективним за рахунок інтенсивності впровадження і відносно невеликої площі розповсюдження. Серед локальних проектів в Україні, заслуговують на увагу системи, що впроваджені Банком “БігЕнергія” (колишній банк “Зевс”), “Олбанк”.

Впровадження подібних карткових програм дасть можливість банкам отримати додатковий прибуток за рахунок розширення сфери послуг по залученню додаткових клієнтів, прискорення руху грошових коштів, збільшення часу перебування коштів в банках.

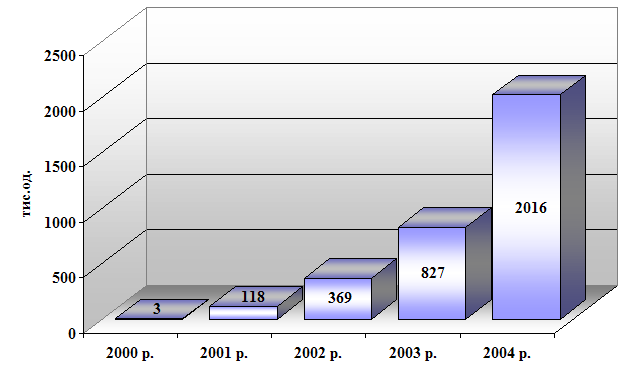

За підсумками 2004 р. загальна кількість емітованих банком «Надра» платіжних карт досягло 2 млн., з яких майже половину складають кредитні. Подібного показника - кращого серед вітчизняних банків - йому удалося досягти завдяки ранньому ухваленню стратегічного рішення про кредитування з використанням платіжних карток - ще в 2001 році. Тобто фактично із самого початку активної емісії їм міжнародних платіжних карт. Це дозволило банкові «Надра» на відміну від більшості інших фінансових установ (у яких карткові портфелі складаються в основному з низькодохідних, а те і збиткових зарплатних проектів) сформувати більш прогресивну структуру карткового портфеля, що в остаточному підсумку забезпечує велику прибутковість карткового бізнесу в цілому.

У картковому бізнесі головний пріоритет банку “Надра” - дати користувачеві максимально зручний інструмент, що дозволить вирішувати його основні життєві питання, у першу чергу доступ до грошей. Картка - це не спосіб залучення грошей, а спосіб надання їх клієнтові. Тому вже в першій рекламній кампанії банк почав просувати дійсну кредитну картку (бренд “Справжня кредитна картка”). “Надра” показав ринкові, що банк не буде кредитувати тільки під грошове забезпечення, тому що це профанація самої суті кредитної карти. На первісному етапі банк емітував карти Visa Gold та Visa Classic, що були розраховані на платоспроможних клієнтів елітного і середнього рівнів. У 2002 році банк розробив дуже важливу послугу для власників кредитних карт - страхування ризиків шахрайства. Це дуже важливий елемент клієнтської політики, тому що розбиратися з кожним випадком шахрайства не ефективно, до того ж це знижує рівень довіри до банку.

В наступні роки дослідження банку «Надра» показали, що масові прошари населення все-таки не можуть собі дозволити досить дорогі кредитні продукти. Тому було прийняте рішення про випуск нових більш дешевих і доступних продуктів із кредитними лімітами, одним із яких стала розрахована на масового користувача Visa Electron Credit (завдяки 100%-й авторизації вона захищена від ризиків). Крім того, у 2004 році банк попіклувався про удосконалення дизайну карток з використанням репродукцій відомих картин. Ціль подібного кроку - зробити карти більш приємними у використанні, а також сприяти продажам. У 2004 р. банк реалізував перший co-brand-проект із торговельною мережею ДЦ, у рамках якого була випущена платіжна карта з кредитним лімітом у 200 грн.

Основні акценти в новій кампанії по просуванню карткових продуктів банк «Надра» планує робити на розширенні можливостей споживчого кредитування за допомогою карт, на простоті і доступності карткових продуктів, а також покритті ризиків клієнта, зв'язаних з можливим шахрайством. Крім цього, найближчим часом банк продовжить розвивати спільні проекти по випуску co-brand-карток, а також розширить використання бланкового кредитування, оскільки це спрощує можливість одержання клієнтом кредитної картки. У той же час це буде зважений по асортименті підбір продуктів. У «Надри» немає ідеї штампувати велику кількість різноманітного «пластику». Банк планує реалізувати ще кілька co-brand-проектів, але не більш 2-3 у рік. На думку Президенту банку І.Гиленко, занадто широкий продуктовий ряд для роздрібного ринку теж шкідливий: «Я вважаю, краще запропонувати п'ять гарних і зрозумілих продуктів, чим 25 таких, від яких у людини будуть розбігатися очі» (динаміку емісії карток банка НАДРА дивись на мал. 3.6).

Мал. 3.10 Динаміка емісії карток ВАТ КБ “НАДРА”

Упродовж десятиріччя в платіжних технологіях відбулись істотні зміни: модернізувалися самі картки, вдосконалювалося термінальне обладнання для їх обслуговування.

Паралельно з платіжними картками, оснащеними магнітною стрічкою, починають з’являтися картки з чіпами; можливість самих чіпів з роками швидко розширюються: від звичайних із мінімальною пам’яттю й низьким рівнем безпеки – до наділених великим обсягом пам’яті, Java-аплітами, динамічними протоколами захисту та можливістю безконтактної взаємодії з платіжними терміналами.

Платіжне оснащення за цей період також суттєво модернізувалося: від звичайних банкоматів та імпрінтерів – до мобільних платіжних терміналів і банкоматів, які забезпечують взаємодію з платіжною системою за допомогою зв’язку в стандартах GSM або CDMA. З’явилися нові банкомати, здатні приймати готівку, та “банківські кіоски” – інтерактивні термінали, які дають клієнтові змогу власноруч виконувати деякі банківські операції.

Для скорішого переходу до найбільш прогресивного виду платіжних карток (смарт-карти або картки з чіпом) можливо впровадження комбінованих карток, на яких буде використана як магнітна стрічка, так і вмонтований чіп. Що дозволить її використання у всіх стандартах.

В умовах високого технологічного розвитку платіжні системи отримали можливість концептуально нові проекти в соціальній сфері.

Для нашого ринка також можна запропонувати організацію спеціалізованої приймальної мережі банківських карт адаптованих під обслуговування різноманітних сфер. Нині можна інтегрувати на одному платіжному інструменті можливості щодо оплати цілої низки послуг:

Ø комунальних, за користування електроенергією та зв’язком;

Ø поштових і фінансових послуг УДППЗ “Укрпошта”;

Ø сплати проїзду в метрополітені, залізничному транспорті (через автоматизовані каси продажу квитків), міському транспорти й таксі;

Ø вартості паркування;

Ø штрафів ДАІ;

Ø оплати заправки автомобілю в декількох мережах АЗС

Ø послуг при страхуванні цивільної відповідальності та ін.

А також вмістити інформацію стосовно:

Ø програм соціального страхування та захисту;

Ø медичного страхування;

Ø дисконтних програм;

Ø ідентифікації особи.

Висновки та узагальнення до розділу 3

У цьому розділі ми розглянули економічні передумови, появлення “електронних грошей”, сучасний стан ринку платіжних карток, та проблеми і перспективи розвитку індустрії пластикових карток в Україні.

Безперечним лідером у цієї галузі є дніпропетровський Приватбанк, другу та третю позиції держать банки АВАЛЬ та НАДРА. Ці три фінансові установи тримають більш ніж 60% українського ринку банківських карток. Однак недивлячись на це ще біля 10 банків досить активно працюють у цьому сегменті банківських послуг. Це такі стовпи банківської діяльності як ПІБ, Укрсоцбанк, ПУМБ, Ощадбанк та ін. Найбільш динамічно розвиваючий цей напрямок діяльності є банк НАДРА.

Зараз актуальними питаннями для банків, що працюють з пластиковими картками залишаються:

Ø створення відповідного правового поля для роботи пластикових карт в Україні;

Ø створення єдиного національного “stop-list” по пластиковим карткам;

Ø впровадження загальнонаціональної платіжної карти, яка буде доступна для широких мас населення і буде обслуговуватись всіма банками України.

І на кінець найперспективнішим напрямком розвитку карткового бізнесу в Україні, як і у всьому світі, є впровадження смарт-карт, які дозволять крім функцій “електронного гаманця” могуть виступати як соціальна і дисконтна картка.

ВИСНОВКИ

Узагальнення досвіду роботи на картковому ринку визначено: що не дивлячись на принципові переваги пластикових карток як інструмента безготівкових розрахунків, а також наявність багаторічного досвіду їх масового використання в західних країнах, просування карток на українському ринку наштовхнулось на ряд перешкод. Ці проблеми носять об’єктивний характер і пов’язані, в першу чергу, не з картками особисто, а з загальною ситуацією на вітчизняних ринках фінансових і торгових послуг приватним особам. Навідміну від США, де пластикові картки були запропоновані населенню як черговий платіжний засіб і повинні були завоювати вже сформований ринок безготівкових розрахунків, в нашій країні картки відкривають нову главу в фінансовій практиці приватних осіб.

Тому на сьогоднішній день основна частина населення виявила неготовність до використання карток, яка проявилась як в недовірі до цих нових засобів, так і в нерозумінні їх можливостей. Слід зазначити, що це стосується масового споживача.

Наступною проблемою є формування мережі приймання карток. Можливо, що протягом певного часу ситуація буде вирішена. Як уже зазначалося вище, еквайєр-центри платіжних систем, не чекаючи об’єктивного покращення ситуації, винаходять шляхи по залученню торгових точок. Більш швидких результатів можна чекати від мережі видачі готівки і, преш за все, мережі банкоматів. Тут платіжні системи і банки володіють ситуацією і питання полягає лише до можливостей фінансування таких програм.

Значному розвитку карткових розрахунків допоможе і втілення зарплатних проектів. Вони дозволять банку-емітенту при помірних витратах на створення мережі обслуговування забезпечити прилив суттєвих фінансових ресурсів.

Упродовж десятиріччя в платіжних технологіях відбулись істотні зміни: модернізувалися самі картки, вдосконалювалося термінальне обладнання для їх обслуговування.

Паралельно з платіжними картками, оснащеними магнітною стрічкою, починають з’являтися картки з чіпами; можливість самих чіпів з роками швидко розширюються: від звичайних із мінімальною пам’яттю й низьким рівнем безпеки – до наділених великим обсягом пам’яті, Java-аплітами, динамічними протоколами захисту та можливістю безконтактної взаємодії з платіжними терміналами.

Платіжне оснащення за цей період також суттєво модернізувалося: від звичайних банкоматів та імпрінтерів – до мобільних платіжних терміналів і банкоматів, які забезпечують взаємодію з платіжною системою за допомогою зв’язку в стандартах GSM або CDMA. З’явилися нові банкомати, здатні приймати готівку, та “банківські кіоски” – інтерактивні термінали, які дають клієнтові змогу власноруч виконувати деякі банківські операції.

В умовах високого технологічного розвитку платіжні системи отримали можливість концептуально нові проекти в соціальній сфері.

Для нашого ринка також можна запропонувати організацію спеціалізованої приймальної мережі банківських карт адаптованих під обслуговування різноманітних сфер.

Як ми бачимо, наша країна має великий потенціал для застосування карткових розрахунків. У вирішенні багатьох питань, пов’язаних з картковим бізнесом, може допомогти держава.

Отже у цій дипломній роботі ми запропонували:

1. Впровадження загальнонаціональної платіжної карти, яка буде доступна для широких мас населення і буде обслуговуватись всіма банками України.

2. Створення єдиного національного “stop-list” по пластиковим карткам.

3. Для скорішого переходу до найбільш прогресивного виду платіжних карток (смарт-карти або картки з чіпом) можливо впровадження комбінованих карток, на яких буде використана як магнітна стрічка, так і вмонтований чіп. Що дозволить її використання у всіх стандартах.

4. Для нашого ринка також можна запропонувати організацію спеціалізованої приймальної мережі банківських карт адаптованих під обслуговування різноманітних сфер.

5. Інтегрувати на одному платіжному інструменті можливості щодо оплати цілої низки послуг:

Ø комунальних, за користування електроенергією та зв’язком;

Ø поштових і фінансових послуг УДППЗ “Укрпошта”;

Ø сплати проїзду в метрополітені, залізничному транспорті (через автоматизовані каси продажу квитків), міському транспорти й таксі;

Ø вартості паркування;

Ø штрафів ДАІ;

Ø оплати заправки автомобілю в декількох мережах АЗС

Ø послуг при страхуванні цивільної відповідальності та ін.

А також вмістити інформацію стосовно:

Ø програм соціального страхування та захисту;

Ø медичного страхування;

Ø дисконтних програм;

Ø ідентифікації особи.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України “Про Національний банк України”.

2. Закон України “Про банки і банківську діяльність”.

3. Закон України “Про платіжні системи та переказ грошей в Україні”.

4. Закон України “Про внесення змін до деяких законодавчих актів України у зв’язку з прийняттям Закону України “Про платіжні системи та переказ грошей в Україні””;

5. Положення НБУ “Про порядок емісії платіжних карток і здійснення операцій з їх застосуванням”, затверджене постановою Правління Національного банку України від 27.08.2001 №367;

6. Інструкція НБУ “Про порядок відкриття та використання рахунків у національній та іноземній валюті”, від 18.12.1998 №527;

7. Правила бухгалтерського обліку операцій з використанням платіжних карток у банках України від 17.12.2001 №524;

8. Перелік і тарифи операцій щодо використання платіжних карток та розрахункових операцій за ними, що надаються банкам – членам міжнародних платіжних систем Центральним міжбанківським процессинговим центром Центральної розрахункової палати Національного банку України, від 12.08.2003 №333;

9. Інструкція про переміщення валюти України, іноземної валюти, банківських металів, платіжних документів, інших банківських документів і платіжних карток через митний кордон України, від 12.07.2000 №283;

10. Положення про впровадження пластикових карток міжнародних платіжних систем у розрахунках за товари, надані послуги та при видачі готівки, від 24.02.1997 №37.

11. Дубілет О. Перспективи розвитку карткових продуктів// Вісник Національного банку України.-2003.-№10.с.11-13

12. Голубович А.Д., Миримская О.М. “Кредитне и другие банковские карточки в системе автоматизированных денежных расчетов”. М., Менатеп-Информ, 1991.

13. Гриценко Р. Сучасні платіжні технології та їх використання у соціальній сфері// Вісник Національного банку України.-2004.-№10.с.18-20

14. Гроші та кредит: Підручник: 3те вид., перероб. і доп./ М.І. Савлу, А.М.Мороз, М.Ф.Пудовкіна та ін.-К.:КНЕУ, 2002р.

15. Котовська Р., Ричаківська В. Операції комерційних банків: Курс лекцій, Львів “ Центр Європи” 1997.

16. Котчетков В.Н. и др. Современная система денежных расчетов. – 2-е издание.-К.: Украинско-финский институт менеджмента и бизнеса, 1998.

17. Мирун Н.И., Герасимович А.М. Банковское обслуживание предприятий и населения. К: НАУ, 1996.

18. Пластикове карты/ 4-е издание, переработанное и дополненное – М.: издательская группа “БДЦ-пресс”, 2002

19. С.Цуприков “Микропроцессорные платежные карточки направления развития”/ Банковские системы, № 31, 2002г.

20. Фінанси. Грошовий обіг. Кредит. Навчальний посібник/ Л.О.Дробозіна, Л.П.Окунева, Л.Л.Андронова та ін. Видавнича агенція “Вертекс”, 2001

21. Э.Рид, Р.Котлер и др., “Коммерческие банки”. М., СП “Космополис”, 1991г.

22. Rotfe Richard. Retail revolution. European Card Review #28, 2003.-P46-49.

23. The Virtuous Circle: Electronic Payments and Economic Growth. June 2003. A write paper by VISA IGI,Inc.

Похожие работы

... безналичных расчетов между предприятиями: 1). Расчеты платежными поручениями. 2). Расчеты с помощью аккредитивов. 3). Расчеты чеками. 4). Расчеты с помощью поручений-требований. Билет 18 1.Единство и различие налично-денежного и безналичного оборотов. Их взаимосвязь в систематическом переходе денег из наличного к безналичному ДО следует вывод: ...

... - роль ЦБ как эмиссионного центра. ЦБ является единым эмиссионным центром страны, он изымает и вливает денежную массу по мере необходимости. Денежный оборот и его структура. 1. Понятие денежного оборота и его структуры. Денежный оборот -проявление сущности денег в их движении (словарь). Ден. оборот - сумма всех ден. платежей предприятий, организаций, учреждений и населения, совершаемых с ...

0 комментариев