Навигация

2.1 Начисление процентов

Традиционным видом исчисления дохода являются простые проценты, когда в качестве базы для расчета используется фактический остаток вклада и с установленной периодичностью; исходя из предусмотренного договором процента происходят расчет и выплата дохода по вкладу.

Другими видами расчета являются сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент и полученная величина присоединяется к сумме вклада. Т. О., в следующем расчетном периоде процентная ставка применяется к новой, возросшей на сумму начисленного ранее дохода базе. Сложные проценты целесообразно использовать в том случае, если фактическая выплата дохода осуществляется по окончании срока действия вклада.

Привлекательным для вкладчиков является применение процентной ставки, прогрессивно возрастающей в зависимости от времени фактического нахождения средств во вкладе. Такой порядок начисления дохода стимулирует увеличение срока хранения средств и защищает вклад от инфляции.

Для вкладчика, выбирающего банк с целью размещения средств, определяющим при прочих равных условиях может стать порядок расчета величины процента. Дело в том, при исчислении одни банки исходят из точного количества дней в году (365, 366 дней), а другие из приближенного числа (360 дней), что отражается на величине дохода.

На ряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у него средств, кредитор должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложений.

Для привлечения средств во вклады коммерческие банки могли бы дополнительно использовать зарубежный опыт.

Глава 3

Коммерческие банки

Коммерческие банки 1995-98гг. В этой главе целесообразно рассмотреть итоговые суммы по вкладам и депозитам всех коммерческих банков России(приложение 1). На рисунке 1 изображено плавное возрастание суммы депозитов до востребования. Сумма которая составляла 52 746,10 на 01.07.95г. возросла примерно в 2.5 раза на начало 1998 года.

Срочные сберегательные депозиты (рис.2, приложение2) также плавно возрастали.

Система показателей по процентным ставкам включает основные виды ставок, представленные в экономике России. Месячные значения рассчитаны по схеме сложного процента.

В качестве межбанковской ставки, характеризующей стоимость краткосрочных заимствований между банковскими институтами взят показатель ставки по кредиту “овернайт” на московском межбанковском рынке. Эта ставка рассчитывается Информационным Консорциумом – ЦБ РФ по выборке коммерческих банков, являющихся наиболее активными участниками межбанковского рынка. Она представляет собой средневзвешенную по объему фактических сделок ставку и является представительной в силу высокой доли МРР.

Депозитная ставка представлена ставкой по срочному вкладу в национальной валюте с ежемесячной выплатой процентов. Показатель рассчитан с учетом капитализации процента. Эта ставка является преобладающей по депозитам частных лиц благодаря популярности данного вида срочного вклада и ориентации на нее значительного числа коммерческих банков.

Доходность рыночных операций с краткосрочными гос. ценными бумагами характеризуется ГКО. Этот показатель рассчитывается как средневзвешенная по срокам и объемам в обращении доходность выпусков ГКО по срокам погашения до 90 дней.

Процентные ставки годовых наоборот в отличии от суммы депозитов идут на уменьшение. Так в приложении 5 изображено снижение депозитной ставки почти в 8,5 раз, начиная с начала периода. Ставка по кредитам не так плавно, но все же шла на уменьшение. Ставка рефинансирования аналогично двум предыдущим ставкам снижается, это видно по Приложению 9.

Исходя из всего вышеизложенного можно сделать вывод, что процентные ставки снижаются, а общая сумма вкладов наоборот возрастает, а это означает о стабилизации на экономическом рынке России.

Заключение.

Можно ли сделать вывод из всего вышесказанного? Бессомнения делать капитальные вложения и получать доход выгодно, но рисковано. Можно ли робко предположить, что положение на Российском экономическом рынке стабилизировалось или же кривая, отражающая процентные ставки поползет вверх, говоря тем самым о начале нового инфляционного периода в России.

Все-таки автор склоняется к тому, что положение в России нормализовалось и кривая процентных ставок будет стоять на месте, а если и поднимется вверх, то это будет говорить только об улучшении благосостояния банков, объем вкладов возрастет и это будет означать улучшения благосостояния общества и повышения степени надежности банков.

| Количество кредитных организаций региона и их группировка по видам лицензий | |||||||

| На дату | Количество зарегистрированных КО* | Лицензии, предоставляющие право на | Генеральная лицензия | ||||

| банков | небанков-ских КО | привлечение вкладов населения | осуществление операций в иностранной валюте | проведение операций с драгметаллами | |||

| разрешения | лицензии** | ||||||

| 1.01.98 | 32 | - | 32 | 15 | - | 1 | 3 |

| * Кредитные организации, зарегистрированные Банком России и другими органами, | |||||||

| Имеющие статус юридического лица на отчетную дату, в т.ч. кредитные организации, | |||||||

| Утратившие право на осуществление банковских операций, но еще не ликвидированные | |||||||

| как юридическое лицо. | |||||||

| ** Выдаются с декабря 1996 г. (в соответствии с письмом Банка России от 3.12.96 № 367) | |||||||

| Количество действующих кредитных организаций и их филиалов в регионе | ||||||

| На дату | Количество действующих кредитных организаций | Количество филиалов, открытых в РФ | Количество филиалов, открытых кредитными организациями данного региона за рубежом | |||

| всего | головная контора которых находится в регионе | головная контора которых находится в другом регионе | всего | в том числе в государствах СНГ | ||

| 1.01.98 | 19 | 107 | 103 | 4 | - | - |

| Некоторые показатели деятельности кредитных организаций региона | |||||||||

| На дату | Сумма активов | Балансовая прибыль (убытки)* | Собственный капитал** | ||||||

| банков, зарегистрированных в регионе | филиалов банков, головная контора которых зарегист-рирована в другом регионе | филиалов Сбербанка РФ | банков, зарегист-рирован-ных в регионе | филиалов банков, головная контора которых зарегист-рирована в другом регионе | филиалов Сбер-банка РФ | банков, зарегист-рированных в регионе | филиалов банков, головная контора которых зарегист-рирована в другом регионе | филиалов Сбер-банка РФ | |

| ###### | 7347321792 | 1293550859 | 4970078236 | 214226641 | -33556146 | -8965994 | 1069947693 | *** | *** |

| * С учетом результатов предшествующих лет (б/сч 703,704) | |||||||||

| ** Рассчитывается в соответствии с Инструкцией от 1.10.97 № 1. | |||||||||

| *** Собственный капитал филиалов не рассчитывается. | |||||||||

| *Данные формируются в соответствии c Инструкцией от 1.10.97 № 17. | ||||||||

| ** В валюте РФ без филиала Сбербанка РФ. | ||||||||

| ***Кредитные организации Республики Башкортостан | ||||||||

| не осуществляют выпуск облигаций. | ||||||||

| **** Данные о ставке по учетным векселям отсутствуют. | ||||||||

| тыс.руб.* | |||||||||||

| Вложения в ценные бумаги | Учтен-ные | Выпущенные долговые обязательства банков | |||||||||

| государствен-ные | негосударственные | нерези-дентов | банками векселя | сертификаты | облига-ции | векселя | |||||

| федера-льных органов власти | субъек-тов федера-ции и местных органов власти | банков | корпо-ративные ценные бумаги (небан-ки) | долевое участие (паи)** | депози-тные | сбере-гатель-ные | реали-зованные юриди-ческим лицам | реали-зован-ные физи-ческим лицам | |||

| 1795709,5 | 54628,5 | 585,0 | 28445,9 | - | 14,0 | 248854,9 | 41425,7 | 57192,8 | 0,0 | 368794,2 | |

| * показатели указаны в новом масштабе цен. | |||||||||||

| ** колонка "долевое участие (паи)" не содержит данных, | |||||||||||

| т.к. этот вид вложений не является вложением в ценные бумаги. | |||||||||||

Похожие работы

... после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции. С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов ...

... приобретает права вкладчика с момента предъявления им к банку первого требования, До этого момента правами вкладчика может воспользоваться лицо, внесшее вклад и заключившее договор банковского вклада. Обязанности банка по договору банковского счета регулируются в главе 45 Гражданского кодекса РФ. Права и обязанности сторон по договору: Клиент обязуется хранить свои денежные средства на данном ...

... оставляет желать лучшего, более объективная информация для сравнения надежности депозитных вкладов сегодня, к сожалению, отсутствует. Лидеры и аутсайдеры рейтинга надежности банковских вкладов В рейтинг вошли банки из первых двух групп по ранкингу НБУ, активно работающие с депозитами населения. В формировании прогноза принимали участие аналитики инвестиционной компании Astrum Investment ...

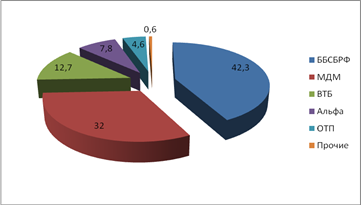

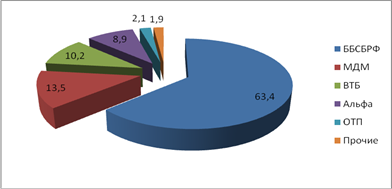

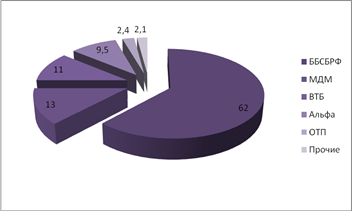

... у вас вклад?", респонденты с большим отрывам отдали предпочтение Байкальскому Банку Сбербанка России. МДМ Банк занял второе место – 15,2%. На третьем месте по популярности – ВТБ – 14,8%. Проводя комплексное маркетинговое исследование банковских вклады, можно констатировать, что исследуемы банк имеет долю рынка – 62,4%. Об этом свидетельствуют данные, приведенные на рис. 2.3. Рис. 2.3 Доля ...

0 комментариев