Навигация

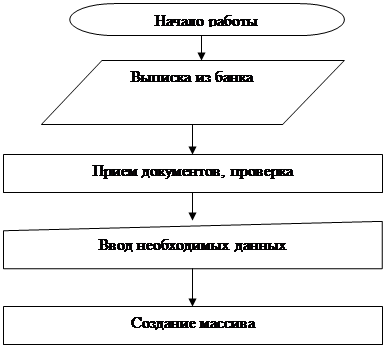

Описание алгоритма получения задачи

26058

знаков

24

таблицы

3

изображения

2.3. Описание алгоритма получения задачи.

| ||

|

2.4. описание выходной информации.

Результатом выполнения задачи является Журнал-ордер № 2 и Ведомость № 2:

Журнал –ордер № 2Наименование предприятия________________________________

По кредиту счета № 31 «Счета в банках» за «__» 200_ г.

| № строки | Дата выписки | В дебет счетов | Итого | ||||||

| 92 | 30 | 63 | 64 | 65 | 37 | И т.д. | |||

| 1 | |||||||||

| 2 | |||||||||

| 3 | |||||||||

| 4 | |||||||||

| 5 | |||||||||

| 6 | |||||||||

| 7 | |||||||||

| И т.д. | |||||||||

| Итого | |||||||||

Гл.Бухгалтер ______________

Форма предоставления: в электронном виде и в распечатке;

Периодичность и сроки представления: каждый месяц в начале месяца;

Количество документов: 1 шт.;

Перечень пользователей результативной информацией: отдел бухгалтерии для ведения бухгалтерского учета и контроля за движением денежных средств на текущем счете;

Описание структурных единиц информации:

| Наименование реквизитов Журнал –ордер № 2 | Характеристика реквизита | |

| Тип | Длина в знаках | |

| Наименование предприятия, организации | Симв. | 30 |

| Дата выписки | Дата. | 5 |

| Номер строки | Симв. | 3 |

| Итого | Символ | 10 |

| Дебет счетов | Символ | 7 |

Наименование предприятия________________________________

По дебету счета № 31 «Счета в банках» за «__» 200_ г.

Сальдо на начало месяца по Главной книге _____________________ грн.

| № строки | Дата выписки | В дебет счетов | Итого | ||||||

| 92 | 30 | 63 | 64 | 65 | 37 | И т.д. | |||

| 1 | |||||||||

| 2 | |||||||||

| 3 | |||||||||

| 4 | |||||||||

| 5 | |||||||||

| 6 | |||||||||

| 7 | |||||||||

| И т.д. | |||||||||

| Итого | |||||||||

Сальдо на конец месяца по Главной книге _____________________ грн.

Гл.Бухгалтер ______________

Форма предоставления: в электронном виде и в распечатке;

Периодичность и сроки представления: каждый месяц в начале месяца;

Количество документов: 1 шт.;

Перечень пользователей результативной информацией: отдел бухгалтерии для ведения бухгалтерского учета и контроля за движением денежных средств на текущем счете;

Описание структурных единиц информации:

| Наименование реквизитов Ведомость № 2 | Характеристика реквизита | |

| Тип | Длина в знаках | |

| Наименование предприятия, организации | Симв. | 30 |

| Дата выписки | Дата. | 5 |

| Номер строки | Симв. | 3 |

| Итого | Символ | 10 |

| Дебет счетов | Символ | 7 |

3.1.подготовка документов и макетирование данных.

| Выписка из банка «___________________» За «__»200__ г. Для ___________________ Лицевой счет__________________ | ||||

| Входящий остаток | Корреспондент | ДОК | Дебет | Кредит |

| РО | ||||

| Итого оборотов Исходящий остаток | ||||

3.2.определение объема информации.

| Наименование реквизитов по выписке из банка | Идентификатор | Формат | Разрядность |

| Дата | Data_vupisk | дата | 15 |

| Дебет | debet | Символьный | 15 |

| Кредит | kredit | Символьный | 15 |

| Номер счета | Nomer_scheta | Числовой | 5 |

| Сумма | Summa | Числовой | 15 |

| Итого: | 65 | ||

3.3.описание логической структуры информации.

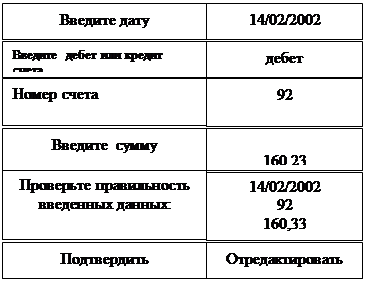

Ввод данных осуществляется при помощи диалоговых окон.

Ввод данных по выписке из банка:

|

| |||||||

| ||||||||

| ||||||||

| ||||||||

*При введении назначения платежа, программа должна распознавать по назначению платежа номер счета, к примеру, «Административные расходы» - это 92 счет и т.д.

Описание журнала-ордера № 2:

| Наименование реквизитов исходящих документов | Идентификатор | Характеристика документов | |

| Тип | Максимальная длина в знаках | ||

| Номер по порядку | nomer | Символьный | 3 |

| Дата выписки | data | Символьный | 15 |

| Номер счетов | Nomer_czeta | Символьный | 3 |

| Названия счетов | name | Символьный | 25 |

| Суммы | summ | Денежный | 15 |

| Итого: | 61 | ||

Описание ведомости № 2:

| Наименование реквизитов исходящих документов | Идентификатор | Характеристика документов | |

| Тип | Максимальная длина в знаках | ||

| Номер по порядку | Nomer_v | Символьный | 3 |

| Дата выписки | Data_v | Символьный | 15 |

| Номер счетов | Nomer_czeta_v | Символьный | 3 |

| Названия счетов | Name_v | Символьный | 25 |

| Суммы | Sum_v | Денежный | 15 |

| Сальдо на начало месяца | Saldo_n | Денежный | 15 |

| Сальдо на конец месяца | Saldo_k | Денежный | 15 |

| Итого: | 91 | ||

| Выписка из банка ДОФ АКБ УСБ За «11» 12 2001г. Для ООО «Стальтехресурс» Лицевой счет 2600310888001 (980 украинская гривна) | ||||

| Входящий остаток | Корреспондент | ДОК | Дебет | Кредит |

| РО | 39649,36 | |||

| 334215 | 26003501635527 | 423 | 32540,10 | |

| 322294 | 26008102045101 | 422 | 2050,85 | |

| 805012 | 35424257010385 | 419 | 245,22 | |

| 805012 | 35424257010385 | 420 | 200,00 | |

| 305578 | 26006304750201 | 418 | 146,16 | |

| 306964 | 26008000043001 | 421 | 72,30 | |

| 305017 | 61110308513007 | 289/ав | 6,00 | |

| 305299 | 26004134316001 | 222 | 2425,72 | |

| 305675 | 2600401507 | 4404 | 3200,00 | |

| 331423 | 26002531 | 3693 | 12695,00 | |

| Итого оборотов | 35260,63 | 18320,72 | ||

| Исходящий остаток | 22709,45 | |||

| Выписка из банка ДОФ АКБ УСБ За «12» 12 2001г. Для ООО «Стальтехресурс» Лицевой счет 2600310888001 (980 украинская гривна) | ||||

| Входящий остаток | Корреспондент | ДОК | Дебет | Кредит |

| РО | 22709,45 | |||

| 305749 | 2600430134801 | 903 | 601,60 | |

| 306696 | 2600401491001 | 1350 | 24216,55 | |

| Итого оборотов | 0,00 | 24818,15 | ||

| Исходящий остаток | 47527,60 | |||

| Выписка из банка ДОФ АКБ УСБ За «13» 12 2001г. Для ООО «Стальтехресурс» Лицевой счет 2600310888001 (980 украинская гривна) | ||||

| Входящий остаток | Корреспондент | ДОК | Дебет | Кредит |

| РО | 47527,60 | |||

| 305017 | 10011085980000 | 507 | 655,91 | |

| 305017 | 10011085980000 | 507 | 10,50 | |

| 305653 | 25601000040100 | 424 | 245,85 | |

| 305653 | 26009004790200 | 432 | 222,59 | |

| 805012 | 33210013799002 | 427 | 76,05 | |

| 305653 | 26006304750201 | 431 | 29,36 | |

| 305653 | 25600216040100 | 430 | 20,49 | |

| 805012 | 37171212993045 | 425 | 18,63 | |

| 805012 | 331214183799002 | 429 | 10,20 | |

| 305017 | 61103085130007 | 9472/ав | 9,00 | |

| 805012 | 37125699990145 | 428 | 7,60 | |

| 305017 | 61107085130070 | 9820/ав | 6,66 | |

| 805012 | 37170213993045 | 426 | 3,73 | |

| 305299 | 26004140032001 | 1650 | 5180,00 | |

| Итого оборотов | 1316,57 | 5180,00 | ||

| Исходящий остаток | 51391,03 | |||

Ввод данных производится вручную по выписке из банка, при помощи диалоговых окон. На основе введенных данных формируется массив данных, имеющий такой вид:

| Дата выписки | Дебет/кредит | Номер счета | Сумма |

Информация обрабатывается таким образом:

| Дата выписки | Дебет/кредит | Номер счета | Сумма |

| A2 | B2 | C2 | D2 |

| A3 | B3 | C3 | D3 |

| A4 | B4 | C4 | D4 |

Результатом решения задачи должен быть вывод на экран или принтер журнала-ордера № 2 и ведомости № 2, для данного примера, имеющую следующий вид:

Журнал –ордер № 2Наименование предприятия ООО «Стальтехресурс»

По кредиту счета № 31 «Счета в банках» за декабрь 2001 г.

| № строки | Дата выписки | В дебет счетов | Итого | |||||||||

| 361/1 | 631 | 301 | 651 | 654 | 641/3 | 652 | 653 | 641/6 | ||||

| 1 | 11/12 | 146,16 | ||||||||||

| 2 | 11/12 | 245,22 | ||||||||||

| 3 | 11/12 | 200,00 | ||||||||||

| 4 | 11/12 | 72,30 | ||||||||||

| 5 | 11/12 | 2050,85 | ||||||||||

| 6 | 11/12 | 32540,10 | ||||||||||

| 7 | 11/12 | 6,00 | ||||||||||

| Итого: | 669,68 | 34590,95 | 3526063 | |||||||||

| 8 | 13/12 | 15,66 | 666,41 | |||||||||

| 9 | 13/12 | 245,85 | ||||||||||

| 10 | 13/12 | 222,59 | ||||||||||

| 11 | 13/12 | 76,05 | 18,63 | 10,20 | ||||||||

| 12 | 13/12 | 29,36 | ||||||||||

| 13 | 13/12 | 20,49 | ||||||||||

| 14 | 13/12 | 7,60 | ||||||||||

| 15 | 13/12 | 3,73 | ||||||||||

| Итого: | 267,61 | 666,41 | 245,85 | 7,60 | 76,05 | 20,49 | 22,36 | 10,20 | 1316,57 | |||

| И т.д. | ||||||||||||

| Итого | 937,29 | 34590,95 | 666,41 | 245,85 | 7,60 | 76,05 | 20,49 | 22,36 | 10,20 | 36577,20 | ||

Гл.Бухгалтер ______________

Ведомость № 2Наименование предприятия ООО «Стальтехресурс»

По дебету счета № 31 «Счета в банках» за декабрь 2001 г.

Сальдо на начало месяца по Главной книге 32709,76грн.

| № строки | Дата выписки | В дебет счетов | Итого | ||||||

| 361 «Расчеты с покупателями» | 631 | И т.д. | |||||||

| 1 | 11/12 | 24257,75 | |||||||

| 2 | 11/12 | 3200,00 | |||||||

| 3 | 11/12 | 12695,00 | |||||||

| Итого: | 40152,80 | 40152,80 | |||||||

| 4 | 12/12 | 601,60 | |||||||

| 5 | 12/12 | 24216,55 | |||||||

| 6 | 13/12 | 5180,00 | |||||||

| Итого: | 29998,20 | 29998,20 | |||||||

| И т.д. | |||||||||

| Итого | 70150,90 | 70150,90 | |||||||

Сальдо на конец месяца по Главной книге _____________________ грн.

Гл.Бухгалтер ______________

Журнал –ордер № 2Наименование предприятия ООО «Стальтехресурс»

По кредиту счета № 31 «Счета в банках» за декабрь 2001 г.

| № строки | Дата выписки | В дебет счетов | Итого | |||||||||

| 361/1 | 631 | 301 | 651 | 654 | 641/3 | 652 | 653 | 641/6 | ||||

| 1 | B3 | C3 | ||||||||||

| 2 | B4 | C4 | ||||||||||

| 3 | B5 | C5 | ||||||||||

| 4 | B6 | C6 | ||||||||||

| 5 | B7 | C7 | ||||||||||

| 6 | B8 | C8 | ||||||||||

| 7 | B9 | C9 | ||||||||||

| =СУММ(C3:C9) | =СУММ(D3:D9) | =СУММ(C10:K10) | ||||||||||

| 8 | B11 | C11 | E11 | |||||||||

| 9 | B12 | F12 | ||||||||||

| 10 | B13 | C13 | ||||||||||

| 11 | B14 | H14 | J14 | K14 | ||||||||

| 12 | B15 | C15 | ||||||||||

| 13 | B16 | I16 | ||||||||||

| 14 | B17 | G17 | ||||||||||

| 15 | B18 | J18 | ||||||||||

| =СУММ(C11:C18) | =СУММ(E11:E18) | =СУММ(F11:F18) | =СУММ(G11:G18) | =СУММ(H11:H18) | =СУММ(I11:I18) | =СУММ(J11:J18) | =СУММ(K11:K18) | =СУММ(C19:K19) | ||||

| И т.д. | ||||||||||||

| Итого | =C10+C19 | =D10+D19 | =E10+E19 | =F10+F19 | =G10+G19 | =H10+H19 | =I10+I19 | =J10+J19 | =K10+K19 | =L10+L19 | ||

Гл.Бухгалтер ______________

Ведомость № 2Наименование предприятия ООО «Стальтехресурс»

По дебету счета № 31 «Счета в банках» за декабрь 2001 г.

Сальдо на начало месяца по Главной книге 32709,76грн.

| № строки | Дата выписки | В дебет счетов | Итого | ||||||

| 361 «Расчеты с покупателями» | 631 | И т.д. | |||||||

| 1 | B4 | C4 | |||||||

| 2 | B5 | C5 | |||||||

| 3 | B6 | C6 | |||||||

| Итого | =СУММ(C4:C6) | =СУММ(C7:I7) | |||||||

| 4 | B8 | C7 | |||||||

| 5 | B9 | C8 | |||||||

| 6 | B10 | C9 | |||||||

| Итого | =СУММ(C8:C10) | =СУММ(C11:I11) | |||||||

| И т.д. | |||||||||

| Итого | =C7+C11 | =J7+J11 | |||||||

Сальдо на конец месяца по Главной книге _____________________ грн.

Гл.Бухгалтер ______________

5. Разработка конфигурации программно-аппаратного комплекса.Для быстрой разработки пользовательских приложений можно воспользоваться одним из настольных приложений компании Microsoft, например, электронной таблицей Microsoft Excel.

Excel является самой простой в эксплуатации и в то же время самой мощной системой электронных таблиц. Этот парадокс объясняется простотой использования панелей инструментов и контекстных меню, которые обеспечивают доступ к средствам анализа и форматирования данных.

Пакет Microsoft Office гарантирует, что все приложения пакета, позволяющие совместно использовать данные, имеют общие меню и панели инструментов и имеют общий язык программирования - Visual Basic приложений (VBA).

Ввод данных значительно в Excel облегчен. Доступны такие средства, как раскрывающиеся списки, флажки и кнопки, которые можно размещать прямо на рабочем столе. Проверка данных позволяет даже не знакомому с программированием новичку устанавливать предельные значения для вводимых данных и затем контролировать правильность ввода.

Excel располагает такими средствами, которые помогают выполнять обычные, часто повторяющиеся процедуры по анализу данных. Любой, кому необходимо анализировать базу данных, по достоинству оценит скорость работы сводных таблиц. Сводные таблицы могут включать формулы, которые можно определить самостоятельно.

Если проблемы сводятся к решению задач оптимизации, то для решения этих задач Excel имеет надстройку Поиск решения, которая позволяет решать задачи линейного и нелинейного программирования.

Excel имеет сотни встроенных функций, число которых увеличивается, если установлена надстройка Пакет анализа. Эта надстройка позволяет решать самые сложные задачи статистического и финансового анализа.

6. Анализ риска и план защиты информации.Риск - стоимостное выражение вероятного события, ведущего к потерям. Оценка степени риска при осуществлении того или иного варианта угроз, выполняемая по специальной методике, называется анализом риска.

В процессе анализа риска изучают компоненты АВС, которые могут подвергнуться угрозам, определяют уязвимые места системы, оценивают вероятность для каждой конкретной угрозы и ожидаемые размеры потерь, выбирают возможные методы защиты и подсчитывают их стоимость.

Исходя из анализа принимают решение о целесообразности мер защиты. В итоге строится план защиты, формируется политика безопасности.

Политика безопасности - набор законов, правил и практических рекомендаций, на основе которых строится управление, защита и распределение критической информации в системе. Она должна определять поведение системы в различных ситуациях.

План зашиты содержит такие группы сведений:

текущее состояние системы;

рекомендации по реализации системы защиты;

ответственность персонала;

порядок ввода в действие средств защиты;

порядок пересмотра плана и состава средств защиты.

Политика безопасности представляет собой некоторый набор требований, прошедших соответствующую проверку, реализуемых при помощи организационных мер программно-технических средств и определяющих структуру системы защиты.

Похожие работы

... действующего законодательства при совершении банковских операций в ходе документальной проверки. Однако до начала документальной проверки целесообразно еще раз оценить состояние внутреннего контроля и системы учета банковских операций, а уже потом решить, каким способом их проверять — сплошным или выборочным. Это можно сделать путем устного или письменного тестирования (Приложение 2). Из данных ...

... позаботился о защите бланков своих векселей от подделки. Они имеют 12 степеней защиты. Об эффективности использования векселей «Инкомбанка» свидетельствовал тот факт, что зачастую предъявляемые к оплате векселя имеют до 7 индоссаментов. 2.2. Виды банковских операций с векселями В связи с введением в хозяйственный оборот векселей банки совершают с ними следующие операции: 1) учет ...

... числа клиентов. В основном банки будут ориентироваться на крупные предприятия, которые в меньшей степени понесут потери. 2 Порядок предоставления и отражения в учете банковских операций 2.1 План счетов, синтетический и аналитический учет, бухгалтерский баланс в кредитных учреждениях Действующий План счетов бухгалтерского учета в кредитных организациях утвержден Положением ...

... с денежной наличностью. В практике большинства аудиторских фирм присутствует проверка кассовых операций и связанных с ними документов сплошным методом. Но вместе с этим следует отметить, что аудит кассовых операций не аналогичен ревизии кассы. Так, внезапные проверки касс являются прерогативой служб самого предприятия или ревизионных групп контролирующих органов, а не внешнего аудита ( если ...

0 комментариев