Навигация

Учет операций КБ по выданным кредитам

18665

знаков

0

таблиц

5

изображений

3. Учет операций КБ по выданным кредитам

3.1 Используемые счета

Для учета выданных кредитов клиентом банка используются счета из 4 раздела плана счетов с N 441-459. Счета активные.

Счета деляться: по счетам 1-го порядка – взависимости от того кому предоставлен кредит; по счетам 2-го порядка – взависимости от срока.

Назначение счетов: учет кредитов и средств, предоставленных Минфину России, финансовым организациям, внебюджетным фондам, предприятиям и организациям различной организационно-правовой структуры и различных форм собственности, в том числе юридическим лицам – нерезидентам, а также кредитов предоставленных физическим лицам, в том числе физическим лицам - нерезидентам.

По дебету счетов отражаются:

- суммы предоставленых кредитов в корреспонденции с расчетным (текущим) счетами клиентов, счетом кассы ( для физических лиц ), корреспонденскими счетами;

- суммы востановленных кредитов в корреспонденции со счетами по учету просроченной задолженности клиентов, отстраненных в установленном в кредитной организации порядке.

По кредиту счетов отражаются:

- суммы погашенной задолженности по предоставленным клиента кредитам в

корреспонденции с расчетными ( текущими ) счетами клиентов,счетом

кассы , счетами депозитов, счетами по учету расчетов с работниками

банка по оплате труда корреспонденскими счетами;

- суммы задолженности, списанных на счету по учету просроченной задолженности клиентов;

- суммы в оплату имущества, отнесенных на счета по учету зачетных операций, если в соответствии с договором кредитная организация в установленном порядке покупает имущество у клиента, имеющего задолженность по кредиту;

- суммы задолженности, списанные за счет резервов под возможные потери по кредитам и за счет других ресурсов кредитной организации.

Операции совершаются в корреспонденции с соответствующими счетами.

Аналитический учет осеществляется в разрезе заемщиков по по каждому кредитному договору.

Счет N 458 “ Кредиты, не погашенные в срок “

Назначение счетов : учет просроченной задолженности по предоставленным клиентам кредитам.

По счетам 2-го порядка просроченная задолженость учитывается по группам заемщиков. Счета активные.

По дебету счетов отражаются :

- суммы просроченной задолженности по предоставленным клиентам кредитам,

не погашенным в срок, в корреспонденции со счетами по учету ссудной

задолженности клиентов по кредитам.

По кредиту счетов отражаются :

- суммы погашенной просроченной задолженности клиентов по кредитам в

корреспонденции с расчетным ( текущими ) счетами клиентов, счетом кассы

( по физическим лицам ), счетами депозитов, счетами по учету расчетов с

работниками банка по оплате труда, корреспонденскими счетами ;

- суммы в оплату имущества, отнесенные на счета по учету зачетных операций,

если в соответствии с договором кредитная организация покупает имущество

у клиента, имеющего задолженность по кредиту, в корреспонденции с

соответствующими счетами ;

- суммы списанной просроченной задолженности по предоставленным

клиентам кредитам за счет резеров и других источников.

Аналитический учет осуществляется в разрезе заемщиков по каждому кредитному договору.

Счет N 459 “ Проценты за кредиты, не уплаченные в срок “

Назначение счетов : учет просроченых процентов по предоставленым клиентам кредитам на счетах второго порядка учитываются проценты, не погашенные в срок, по группам заемщиков. Счета активные.

По дебету счетов отражаются :

- суммы просроченной задолженности по процентам по предоставленным

клиентам кредитам, не погашенным в срок, установленый в кредитном

договоре, в корреспонденции со счетом “ Доходы будущих периодов по

кредитным операциям “

По кредету счетов отражаются :

- суммы погашенных просроченных процентов в корреспонденции с

расчетными счетами клиентов, счетом кассы, счетами депозитов, счетами

по учету расчетов с работниками банка по оплате труда,

корреспонденскими счетами ;

- суммы в оплату имущества, отнесенные на счета по учету зачетных операций, если в соответствии с договором кредитная организация покупает имущество у клиента, имеющего задолженность по кредиту, в корреспонденции с соответствующими счетами ;

- суммы списанных просроченных процентов в корреспонденции со счетом « Доходы будущих периодов» по кредитным операциям.

Аналитический учет осуществляется в разрезе заемщиков по каждому

кредитному договору.

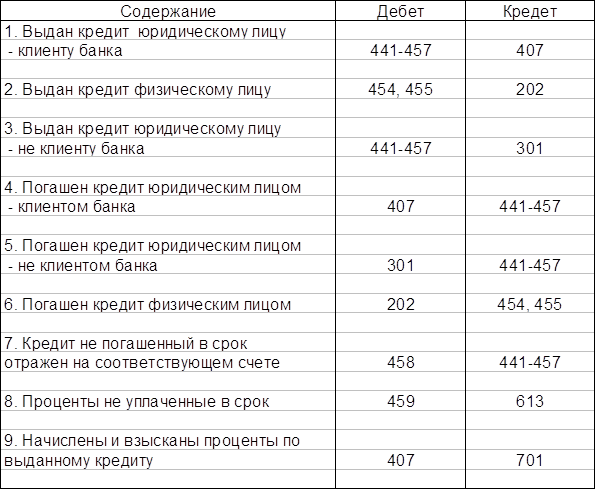

3.2 Основные проводки

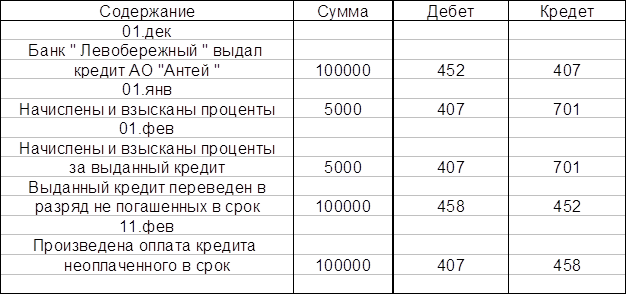

3.3 Задача

1 декабря банк « Левобережный» выдал кредит АО «Антей» на 2 месяца

в сумме 100000 рублей под 60 % годовых.. Проценты начисляются ежемесячно. Проценты АО «Антей» погасило вовремя, основной долг просрочил на 10 дней.

Похожие работы

... лицевые счета по поставщикам. Фактор перечисляет средства поставщику мемор ордером (МО), который выписывается в двух экз :1-ый - после совершения операции по счетам помещается в документы дня банка, а 2-ой направляется поставщику для учета полученных сумм. Фактор также открывает внебалансовый счет 99811, по приходу проводятся суммы платежных требований, подлежаших оплате поставщику, а в расход ...

... в связи с рождением второго или третьего ребенка после получения ссуды 88 73.4 Заключение Таким образом, сегодня в Российской Федерации существует развитая система учета кредитов банков для предприятия. Однако, с совершенствованием средств ведения бухгалтерии: автоматизация проводок, внедрение компьютерных систем обработки и сбора учетной информации, отражения первичных ...

... каждый рабочий день? Какие составляющие учетной политики банка определяют порядок учета имущества банка? Что такое переоценка активов по справедливой стоимости? В какой степени в бухгалтерском учете банков воплощается принцип открытости? В чем состоит основное отличие кассового метода отражения доходов и расходов банка от действующего метода начислений? Что представляет собой рабочий план ...

... и производство деталей для легковых автомобилей и грузовых автомобилей малой грузоподъемности. Каждые полгода осваивается новое изделие. Ежегодно 10% прибыли предприятия направляется на конструирование исследовательской деятельности. 2.2 Учет кредитов банка и заемных средств на ООО "Авто-Тренд" Аналитический и синтетический учет кредитов банка на ООО "Авто-Тренд" В соответствии с Планом ...

0 комментариев