Навигация

Уступка требований (цессия) и передача права собственности

44850

знаков

1

таблица

3

изображения

5 Уступка требований (цессия) и передача права собственности

В практике некоторых стран рыночной экономики в качестве форм обеспечения возвратности кредита наиболее часто применяются уступка (цессия) требований и передача права собственности.

Уступка (цессия) – это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита.

Из рис.2 видно, что договор о цессии дополняет кредитный договор, создавая правовую основу для обеспечения возвратности полученной клиентом банка ссуды. Договор о цессии предусматривает переход к банку права получения денежных средств по уступленному требованию. Стоимость уступленного требования должна быть достаточной, чтобы погасить ссудную задолженность. Банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и платы за него. Если по уступленному требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту. [1]

Рисунок 2 - Правовая структура цессии

На практике используются два вида цессии: открытая и тихая. Открытая цессия предполагает сообщение должнику об уступке требования. В этом случае должник погашает свое обязательство банку, а не заемщику банка. При тихой цессии банк не сообщает третьему лицу об уступке требования, должник платит цеденту, а тот обязан передавать полученную сумму банку. Заемщик предпочитает тихую цессию, чтобы не подрывать свой авторитет. Но для банка тихая цессия связана с большим риском, так как, во-первых, средства по уступленным требованиям, находящиеся в других банках, могут поступить на счета заемщика; во-вторых, заемщик может уступать требование несколько раз; в-третьих, заемщик может уступать уже не существующие требования.

Кроме уступки индивидуальных требований, например, банки Германии используют общую и глобальную цессии.

Общая цессия означает, что заемщик обязуется перед банком регулярно уступать требования по поставке товаров или оказанию услуг на определенную сумму. При этом право банка на получение денежных средств в погашение предоставленного кредита возникает не в момент заключения договора об общей цессии, а с момента передачи в банк требований или списка дебиторов.

При глобальной цессии заемщик обязан уступить банку все существующие требования к конкретным клиентам и вновь возникающие в течение определенного периода времени. Этот вид уступки требований считается предпочтительным. При общей и глобальной цессии максимальная сумма кредита составляет 20 – 40% от стоимости уступленных требований.

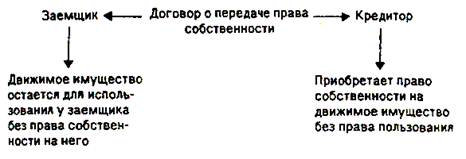

Для того чтобы движимое имущество могло быть в пользовании заемщика и в то же время служить гарантией возврата кредита, используется передача права собственности на него кредитору в обеспечение имеющегося долга.

В отличие от заклада при передаче права собственности кредитору (рис.3) в обеспечение долга движимое имущество клиента остается в его пользовании. Это происходит, когда передача ценностей кредитору невозможна и нецелесообразна и если заемщик не может отказаться от использования объекта обеспечения ссуды. Заемщик в данном случае несет ответственность за сохранность оставшихся в его пользовании ценностей и не имеет права самостоятельного распоряжения ими. [1]

Рисунок 3 - Правовая структура передачи собственности кредитору

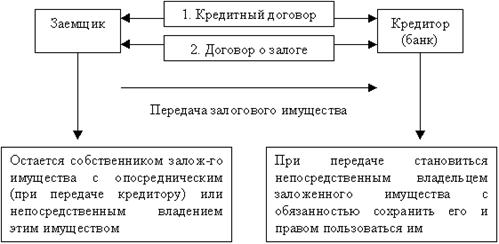

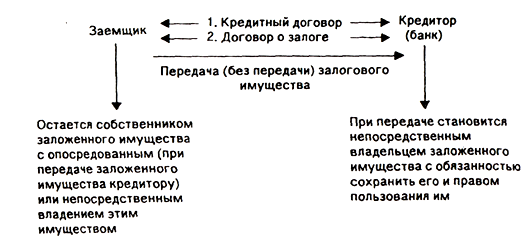

Банк при заключении договора о передаче права собственности в обеспечение имеющегося долга должен удостовериться, что заемщик действительно является собственником конкретных ценностей. В целях уменьшения риска банки осторожно подходят к определению размера обеспечения, в связи с чем максимальная сумма кредита составляет 20 – 50% их стоимости. [1]

6 Кредитная политика ОАО «Урало-Сибирский Банк»

Обязательным условием выдачи банком кредита является предоставление заемщиком обеспечения возврата кредита и уплаты процентов. Оформление обеспечения может осуществляться одним и (или) несколькими способами. Банком рассматриваются следующие виды обеспечения [6]:

· поручительства физических лиц;

· поручительства платежеспособных юридических лиц;

· залог недвижимости (квартиры, частные дома, капитальные гаражи, нежилые помещения);

· залог (заклад) ценных бумаг - акции, векселя, облигации и т.п.;

· залог (заклад) автотранспорта;

· залог (заклад) прочего имущества.

В случае предоставления в качестве обеспечения только поручительства физических лиц количество поручителей должно быть не менее двух.

При оценке обеспечения его стоимость устанавливается в размере не более чем семьдесят процентов от его рыночной стоимости. При этом оценочная стоимость обеспечения должна покрывать сумму обязательств заемщика по кредитному договору в целом (сумма основного долга и проценты за пользование кредитом, причитающиеся к уплате в течение ближайшего года), расходы по взысканию и иные суммы по кредитному договору.

Банк вправе потребовать от заемщика страхования за счет средств заемщика жизни и трудоспособности заемщика, а также переданного в залог имущества (движимого и недвижимого). Обязательному нотариальному удостоверению за счет средств заемщика подлежат договора залога недвижимости, договора залога автотранспорта, а также, по требованию банка, в отдельных случаях другие договора и документы по оформлению кредита.

Обязательной регистрации за счет Заемщика подлежат договора залога объектов недвижимости в Государственной регистрационной палате при Министерстве юстиции Республики Башкортостан. Причинами отказа в выдаче кредита могут быть:

· недостаточный размер доходов заемщика, необходимый для погашения суммы кредита;

· отсутствие, недостаточный размер и (или) плохое качество обеспечения кредита;

· наличие фактов, свидетельствующих о неблагонадежности заемщика (привлечение к уголовной, административной ответственности, наличие отрицательной кредитной истории и т.д.).

Заключение

Свободные денежные средства предприятия образуются в процессе хозяйственной деятельности. Предприятие получает выручку от продукции постепенно, частями, также частями оно тратит её на свои нужды. В результате образуются временно свободные средства. У других же предприятий, напротив, возникает потребность в них. Поэтому экономическую основу возвратности кредита представляет кругооборот и оборот фондов участников процесса воспроизводства. Объективные законы функционирования кредита также являются основой возвратности заёмных средств.

Любой кредитор контролирует состояние должника, стремясь обеспечить своевременный возврат ссуды, предотвратить несвоевременный возврат долга. Он стремится обеспечить выполнение должником важнейших принципов кредитных отношений – правил, позволяющих обеспечить возвратное движение заёмных средств. На основе этих принципов устанавливается порядок выдачи и погашения ссуд, их документальное оформление. Эти положения и правила определяются природой, ролью, функциями кредита и теми конкретными общественными условиями, в которых они проявляются.

Как уже отмечалось выше, экономической основой возврата кредита является кругооборот средств и их обязательное наличие к сроку возврата ссуды. Кредит, как экономическая категория тем и отличается от других категорий товарно-денежных отношений, что здесь движение денег происходит на условиях возвратности. Возвратность – необходимая черта кредита.

Но кредит должен быть не только возвращён, но возвращён в строго определённый срок. Срочность кредитования представляет собой необходимую норму достижения возвратности кредита. Если срок пользования кредитом нарушается, то искажается сущность кредита, он утрачивает своё подлинное назначение. Практика длительного нарушения принципа срочности оказывает отрицательное воздействие на состояние денежного обращения в стране.

Также сам кредитодатель не должен одинаково подходить к решению вопроса о выдаче кредита всем заёмщикам, претендующим на его поучение, а должен предоставлять его только тем клиентам, которые в состоянии вовремя его вернуть. Именно имеющееся у заёмщика имущество, ценности или недвижимость позволяют кредитору быть уверенным в том, что возврат ссуженных средств будет обеспечен в срок. Иными словами, этот принцип предполагает реальное обеспечение представленных заёмщику ссуд различными видами имущества или обязательствами сторон.

Основными формами обеспечения возвратности кредитов, которые были рассмотрены в данной курсовой работе, являются:

· залог имущества

· банковская гарантия, поручительство

· уступка требований (цессия) и передача права собственности

Список использованных источников

1. Лаврушин О.И. Банковское дело. – М.: Финансы и статистика, 2001. – 672с.

2. Закон Российской Федерации «О залоге». – Электронные источники информации

3. Гражданский кодекс Российской Федерации. – Электронные источники информации

4. Тавасиев А.М. Банковское дело: управление и технологии: Учеб. пособие для студентов вузов. – М.: Юнити-Дана, 2001. – 863с.

5. Коробова Г.Г. Банковское дело: Учебник. – М.: Юристъ, 2002. – 751с.

6. Кредиты. - http://www.uralsibbank.ru/private/credit/

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

... заложенного имущества. Различают несколько разновидностей залога одним из которых является залог имущества клиента. Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить ...

0 комментариев