Навигация

Эффективное управление кредиторской задолженностью

59947

знаков

5

таблиц

1

изображение

Зміст

1. Вступ. 1

1.2. Мета та завдання курсовоі роботи. 1

2.Поняття кредиторської заборгованості. 2

2.1 Погашення кредиторської заборгованості в добровільному порядку. 6

2.2 Склад і показники кредиторської заборгованості. 7

2.3 Планування кредиторської заборгованості. 9

2.4 Система управління дебіторською та кредиторською заборгованістю 11

3. Бухгалтерський облік кредитних операцій 14

3.1 Облік поточних зобов'язань 15

3.2 Облік довгострокових зобов'язань 19

4. Аналіз кредиторської заборгованості. 20

4.1. Кредитоспроможність та ліквідність підприємства. 20

5.Ефективне управління кредиторською заборгованістю. 22

5.1 Стратегічний підхід. 22

5.2 Тактичні особливості. 23

5.3 Економічна перевага. 26

5.4 Структурні показники. 27

6. Оптимізація кредиторської заборгованості. 31

Список використаної літератури 36

1. Вступ.

Сучасна ринкова економіка вимагає спеціалістів грунтовних знань не тільки основ економічної теорії, а й поглибленного пізнаня окремих спеціальних розділів та інших економічних наук.

Підприємство – це самостійний хозяйнуючий суб’єкт, володіючий правами юридичного ліца, виробляючий продукцію, товари. Послуги. Виконуючий роботи. Який займається різними видами економічної діяльності. Цілью якої є забеспечення загальних потреб, вилучення прибутку та рпиріст капіталу.

В процесі підприємницької діяльності у підприємств та організацій виникають господарчі зв’язки зі своїми контрагентами :

Поставниками й покупцями,

партнерами по суміцній діяльності,

об’єднаннями та асоціаціями,

фінансовой та кредитними системами.

Від організації відносин між підприємством та банківською системою в процесі храніння грошей в комерційних банках,при організації безготівкових рахунків, отриманні та погашенні позик, плати відсотків за кредити, покупці та продажу валюти, та інших банківських послуг залежить фінансовий стан та стабільність придприємства.

1.2. Мета та завдання курсовоі роботи.

Дана робота є підсумком самостійного комплексного дослідження студентом однієї з актуальних проблем підприємницької діяльності та вивчення закономірностей функціонування економіки.

Мета курсової роботи-систематизація, закріплення та розширення теоретичних і практичних навичок з навчальної дисципліни “Фінансова діяльність суб’єктів господарювання”,розвиток навичок до самостійної роботи,опанування методики дослідження і аналізу,вивчення та осмислення основних проблем розвидку підприємницької діяльності.

Завдання курсовчої роботи полягає у дослідженні фактичного стану підприємств та розробці різних варіантів впливу на процес розвидку економіки вцілому.

2. Поняття кредиторської заборгованості.

Кредиторська заборгованість - тимчасово залучені суб'єктом у власне користування грошові кошти, які підлягають поверненню юридичній або фізичній особі. Розрізняють нормальну (законну) і прострочену К.з. Нормальна виникає у межах діючих термінів її сплати. Заборгованість, не погашена з настанням термінів сплати, є простроченою. В регульованих ринкових системах з розвинутим господарським законодавством кредитор у разі невиконання позичальником у передбачені терміни своїх кредитних зобов'язань може подати на нього позові в судовому порядку вимагати не лише повернення боргу, а й повного відшкодування збитків. У разі невиконання позичальником рішень суду про сплату заборгованості суд оголошує боржника неплатоспроможним і застосовує механізм банкрутства, який водночас є й механізмом вибору ефективного власника, і механізмом запобігання можливій ланцюговій реакції поширення неплатежів між господарюючими суб'єктами, що може перетворитися на потужний дестабілізуючий фактор економіки. Проте в періоди глибоких економічних потрясінь механізм банкрутства належним чином не виконує зазначені функції, і через несприятливі об'єктивні обставини дуже часто неплатоспроможними стають виробники з нормальним і навіть високим рівнем ефективності господарювання, які створюють потрібну споживачам продукцію (послуги). Банкрутства і К.з. у такому разі набувають масового характеру, посилюють процес згортання виробництва, зменшення кількості робочих місць, доходів, рівня споживання суспільства. В Україні проблема К.з. була однією з найгост-ріших у першій половині 90-х XX ст. Способи, якими її намагалися вирішувати в 1992-93 (через надання державою господарюючим суб'єктам кредитів, субсидій, допомог, джерелом яких була додаткова емісія грошей), не мали і не могли мати бажаних наслідків, оскільки коріння проблеми - у виробництві, насамперед невідповідності його структури структурі суспільних потреб (високому ступені залежності від імпорту сировини, комплектуючих, енергоносіїв тощо, високій фондо- і матеріаломісткості продукції за низької її якості та відносно високої ціни тощо), а навпаки, погіршили загальну макроекономічну ситуацію, спричинивши бурхливий розвиток інфляційних процесів. Інфляція руйнувала виробництво, фінансово-грошову систему. Криза в державі набула рис глибокої стагфляції. За таких умов уряд спрямовував значні зусилля на стримування галопуючої інфляції. Вжиті ним упродовж 1994-95 заходи дали змогу суттєво знизити її рівень (з 850% у 1994 до 180% у 1995 на рік). Проте жорстка монетарна політика, за допомогою якої уряд боровся з інфляцією, посилила кризу неплатежів. Тільки за перші сім місяців 1995 прострочена К.з. підприємств і організацій в Україні збільшилася на 571 трлн. крб. і досягла рівня 725 трлн. крб. У наступні роки К.з. ще більше поглибилася і в 1998 становила 107,7 млрд. грн., що майже вдвічі перевищувало обсяги ВВП. Тотальні неплатежі за зобов'язаннями І стали одним із найголовніших факторів, що блоку-івали пожвавлення господарського життя в країні. І 'це невипадково. Монетарна політика, по суті, є політикою стримування доходів, тому підвищення платоспроможності господарських суб'єктів неможливе, отже, неможливо перебороти спад виробництва, вивести економіку з кризи. Досвід країн Західної Європи, уряди яких у 70-80-ті використовували концепцію монетаризму як керівництво до дії в боротьбі зі стагфляцією у цих країнах, засвідчує, що монетарна політика ефективна щодо приборкання інфляції, але супроводжується подальшим згортанням виробництва, зростанням безробіття, загостренням соціальної напруженості. Логіка й реальна практика, в т.ч. самої України, засвідчують, що розв'язати проблему неплатежів можна тільки в контексті загального оздоровлення економіки на базі піднесення виробництва через пряме (не опосередковане штучним "накачуванням" в економіку номінального попиту) стимулювання його розвитку. Для цього потрібна цілісна програма, в якій, крім заходів щодо стримування інфляційних процесів, передбачаються і ретельно виважені, узгоджені між собою, конкретизовані напрями політики держави в галузі інвестицій, амортизації, цін, податків, підготовки кадрів, оплати праці, зовнішньоекономічних відносин тощо, спрямовані на структурну перебудову економіки, підвищення її ефективності, розвиток конкурентного середовища, чутливості виробництва до суспільних потреб, на зростання на цій основі реальних доходів господарюючих суб'єктів, усього населення країни.

До складу майна підприємства, як майнового комплексу входять усі види майна, призначені для його діяльності, включаючи його борги. В іншій правовій нормі - при перерахуванні об'єктів цивільних прав борги, чи кредиторська заборгованість, не названі в числі інших видів майна, до яких віднесені речі, включаючи гроші і цінні папери, інше майно, у тому числі майнові права. Це явна непогодженість у законодавстві. Якщо в числі об'єктів цивільних прав названі майнові права, то варто було б вказати і кореспондуючі їм майнові обов'язки, чи, більш конкретно, кредиторську заборгованість.

Економічна сутність кредиторської заборгованості полягає в тому, що це не тільки частина майна організації, як правило кошти, але і товарно-матеріальні цінності, наприклад у зобов'язаннях по товарному кредиті. Як правова категорія кредиторська заборгованість - особлива частина майна організації, що є предметом обов'язкових правовідносин між організацією і її кредиторами. Організація володіє і користається кредиторською заборгованістю, але вона зобов'язана повернути чи виплатити дану частину майна кредиторам, що мають права вимоги на неї. Дана частина майна суть борги організації, чуже майно, чужі кошти, що знаходяться у володінні організації-боржника. Таким чином, кредиторська заборгованість має двоїсту юридичну природу: як частина майна вона належить организации на праві володіння, чи навіть праві власності щодо отриманих позичково грошей чи речей, визначених родовими ознаками; як об'єкт зобов'язальних правовідносин - це борги організації перед кредиторами, тобто обличчями, управомоченными на витребування чи стягнення від організації зазначеної частини майна.

З урахуванням відзначених ознак кредиторську заборгованість можна було б визначити як частина майна організації, що є предметом виниклих з різних правових основ боргових зобов'язань організації-дебітора (боржника) перед уповноваженими обличчями кредиторами, що підлягає бухгалтерському обліку і відображенню в балансі як борги організації - балансоутримувача.

Похожие работы

... и обоснованность сумм кредиторской задолженности, включая суммы кредиторской задолженности, по которым истекли сроки исковой давности. 2 Управление кредиторской задолженностью 2 1 Эффективное управление кредиторской задолженностью Для того, чтобы эффективно управлять долгами компании необходимо: определить их оптимальную структуру для конкретного предприятия и в конкретной ситуации; ...

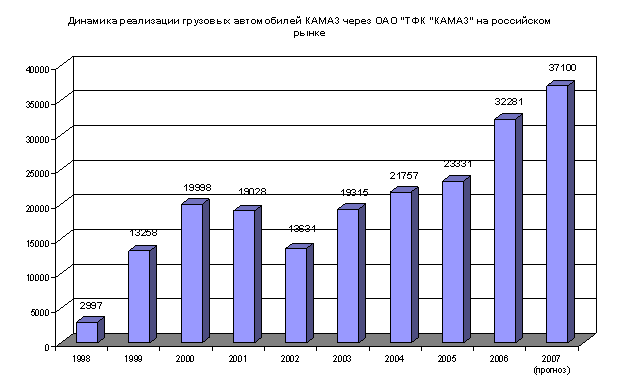

... для анализируемого предприятия, так как она свидетельствует о том, что у него было достаточно собственных средств для осуществления текущих платежей. На следующем этапе анализа кредиторской задолженности производится изучение её состава и структуры по данным II раздела актива Бухгалтерского баланса. Таблица 2.2.2 Анализ структуры кредиторской задолженности ООО ТФК «КАМАЗ» за 2006-2007 гг. ...

... , это – одна из ключевых задач управления финансами, без решения которой. как уже отмечалось, целенаправленные финансовые анализ и планирование становятся бессмысленными. 2. Управление кредиторской задолженностью предприятия Кредиторская задолженность – это финансовые обязательства одного субъекта перед другими, которые он обязан выполнить. Понятие, противоположное понятию кредиторская ...

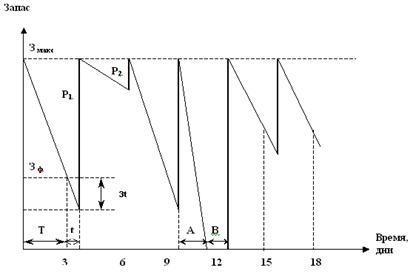

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

0 комментариев