МОСКОВСКАЯ АКАДЕМИЯ ЭКОНОМИКИ И ПРАВА

РЯЗАНСКИЙ ФИЛИАЛ

КОНТРОЛЬНАЯ РАБОТА

По курсу: «РЫНОК ЦЕННЫХ БУМАГ И БИРЖЕВОЕ ДЕЛО»

Тема: Вексель и вексельное обращение.

Рязань 2004 г.

План

Введение.. 3

1. Вексель: сущность, реквизиты и виды... 4

1.1 Понятие векселя. 4

1.2 Виды векселей.. 7

1.3 Реквизиты векселя.. 8

2. Вексельное обращение: акцепт, домициляция, протест, индоссамент.. 11

2.1 Акцепт.. 11

2.3 Индоссамент.. 15

2.3 Домициляция векселей.. 18

2.4 Протест векселя.. 18

3. Особенности обращения коммерческих и банковских векселей.. 21

Заключение.. 25

Литература.. 26

Приложение.. 28

Введение

Исторически вексель – первая форма ценной бумаги в хозяйственной жизни общества. Вексель издавна применялся как удобное средство для оформления расчетных отношений, в качестве средства платежа, а также как средство получения кредита, предоставляемого продавцом покупателю в товарной форме в виде отсрочки уплаты денег за проданные товары. Поэтому вексель является действенным рыночным инструментом, обеспечивающим исполнение обязательств и своевременный возврат долгов.

Первоначально отношения между участниками вексельных операций были доверительными, но со временем приобрели характер юридических обязательств. С развитием и усложнением товарно-денежных отношений вексель постепенно превращался в универсальный кредитно-расчетный инструмент, с помощью которого оформляются различные кредитные отношения: он выполняет функцию кредитных денег, средства платежа, объекта совершения различных сделок (купли-продажи, учета, залога и т.д.).

В России вексель появился благодаря торговым отношениям с немецкими купцами, в конце XVII в. в форме переводного или заемного письма. В царствование Петра I он впервые использовался в качестве средства перевода денег из одной местности в другую на содержание армии.

Особенностью внутреннего российского вексельного оборота являлось преобладание простых векселей с небольшим количеством передаточных надписей, что объясняется тем обстоятельством, что вексель преимущественно использовался как средство кредитования, а не инструмент расчетов.

В период «военного коммунизма» вексельное обращение было упразднено и снова возродилось только в период НЭПа. На основании Устава 1902 года было разработано «Положение о векселях» от 20.03.1922 года. В 1922-1930 годах векселя (переводные и простые) использовались в качестве средства получения коммерческого кредита в товарной форме между государственными, кооперативными и частными предприятиями. Однако с введением в ходе кредитной реформы 1930-1932 годов прямого банковского кредитования вексельное обращение вновь было ликвидировано.

Затем многие десятилетия векселя использовался лишь во внешнеторговых сделках и лишь с начала 90-х годов этот действенный финансовый инструмент вернулся в российский хозяйственный оборот.

1. Вексель: сущность, реквизиты и виды

1.1 Понятие векселя

Первое упоминание о векселя в России присутствует в Постановлении ЦИК и СНИК СССР «О введении в действие положения о переводном и простом векселе» от 7 августа 1937 года.[1] Первая попытка же попытка определения понятия векселя была сделана в «Положении о ценных бумагах», утвержденном Постановлением Совета Министров СССР № 590 от 19 июня 1990 года. В пункте 40 данного Положения было определено, что «вексель - это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму денег владельцу векселя (векселедержателю)».[2]

В дальнейшем определение векселя было сформулировано в ст. 35 Основ гражданского законодательства Союза ССР и республик. Согласно этой статье векселем признавалась ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводный вексель) выплатить при наступлении предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю).[3]

Практически такое же определение можно вывести из ст. 815 ГК РФ. Данная статья предусматривает, что в случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводный вексель) выплатить при наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе.[4]

Из определений, представленных в литературе, можно отметить определения переводного и простого векселя, сформулированные А.А.Вишневским: «Простой вексель представляет собой ничем не обусловленное обещание уплатить определенную денежную сумму, оформленное в соответствии с требованиями к вексельному документу»; «Переводный вексель (или тратта) представляет собой облеченное в вексельную форму ничем не обусловленное предложение уплатить определенную денежную сумму».[5]

Согласно ст.143 ГК РФ вексель является ценной бумагой. Ценная бумага удостоверяет имущественные права. Вексель является разновидностью долгового обязательства, …, дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан.[6] То есть вексель удостоверяет право векселедержателя на денежную сумму, обозначенную в данном финансовом инструменте.

Важнейшей особенностью ценных бумаг является возможность их передачи другим лицам. Вексель принадлежит к разряду ордерных ценных бумаг. Согласно ст.146 ГК РФ ордерная ценная бумага выписывается на определенное лицо, которое может осуществить соответствующее право не только самостоятельно, но и назначить своим распоряжением другое управомоченное лицо. Передача векселя осуществляется способом, характерным для всех ордерных ценных бумаг, путем совершения на нем передаточной надписи ― индоссамента (п. 3 ст. 146 ГК РФ). Количество индоссаментов не ограничивается, то есть каждый новый векселедержатель может передать вексель дальше, следовательно, вексель является ценной бумагой, обладающей свойством повышенной оборотоспособности. Свойство сравнительно легко переходить из рук одного держателя в руки другого, определяет высокое значение векселя в гражданском обороте. Но не только обозначенное свойство определяет значение ценных бумаг, в первую очередь, векселей, в гражданском обороте. По мнению М.М.Агаркова, самое главное, что «закон предоставляет добросовестному держателю векселя правовую защиту от возражений, которые могли бы быть сделаны должником предшествующему собственнику документа. Права нового держателя векселя, который приобрел сам его добросовестно, за стоимость, не зависят от прав предыдущего владельца, не обременены пороками, которые могут быть присущи правам этого лица, и потому защищены от всех возражений должника по отношению к первоначальному кредитору»[7]

Вексель отличается повышенной надежностью. Индоссат, то есть лицо, совершившее передаточную надпись, несет ответственность не только за действительность права, но и за его осуществление. При этом ответственность перед векселедержателем несут все лица, совершившие передаточные надписи, если только они не сделали специальной оговорки «без оборота на меня», которая устраняет их ответственность.

Ценная бумага должна составляться в строго определенной законом форме и иметь все необходимые реквизиты. Форма и реквизиты векселя определяются в Положении о переводном и простом векселе. Отсутствие обязательных реквизитов или несоответствие ценной бумаги установленной для нее формы влечет ее ничтожность (п. 2 ст. 144 ГК РФ).

Требования к форме векселя отличаются большой строгостью, которая получила в литературе название «вексельной строгости». «Дефект формы векселя влечет за собой его недействительность без предварительного признания этого факта со стороны суда». То есть вексель будет ничтожен. Таким образом, отсутствие в документе любого из обязательных вексельных реквизитов лишает его силы векселя.

Существует свойство публичной достоверности ценных бумаг. Оно проявляется в том, что Законом ограничен круг тех оснований, опираясь на которые должник вправе отказаться от исполнения лежащей на нем обязанности. Согласно п.2 ст.147 ГК РФ отказ от исполнения требований по ценной бумаге не допускается, то есть должник не может оспорить ценную бумагу со ссылкой на отсутствие основания возникновения обязательства либо на его недействительность. Данное правило, относительно векселей, выражается в принципе абстрактности вексельного обязательства: «не принимается во внимание, по каким причинам был выдан или передан вексель, то есть желало ли лицо, выдавшее или передавшее вексель, уплатить долг, или уплатить за товар и т.п., и, следовательно, не могут быть принимаемы во внимание как возражения против векселя ссылки на то, что долг в действительности не существо–вал, услуги или товары в действительности не получены и т.п.». Допускаются лишь возражения по формальным основаниям, в частности, ссылка на пропуск срока представления векселя к исполнению, либо оспаривание со ссылкой на его подделку или подлог.

Главный отличительный признак ценной бумаги в том, что для реализации выраженного в этом документе имущественного права обязательным условием является предъявление законным владельцем самой ценной бумаги. Утрата ценной бумаги влечет за собой, как правило, невозможность реализации закрепленного ею права. Однако, вексель относится к категории ордерных ценных бумаг, восстановление прав по которым, в случае их утраты, производится судом (ст. 148 ГК РФ).

Статья 149 ГК РФ закрепляет возможность использования бездокументарной формы ценных бумаг. Имели место попытки ввести в обращение бездокументарные простые векселя (Постановлением Федеральной комиссии по ценным бумагам и фондовому рынку от 21 марта 1996 года было утверждено Положение об обращении бездокументарных простых векселей на основе учета прав их держателей), однако, установление бездокументарной формы векселей не согласуется с требованиями Единообразного закона о простом и переводном векселе. Позднее, с принятием Федерального закона «О переводном и простом векселе», было установлено правило, согласно которому вексель (и простой и переводный) может быть составлен только на бумажном носителе (ст. 4 ФЗ «О переводном и простом векселе»).[8]

В соответствии со ст. 128 ГК РФ ценные бумаги относятся к объектам гражданских прав и попадают в категорию имущества, то есть они могут выступать самостоятельным объектом гражданско-правовых договоров об отчуждении, а также иметь реальную рыночную цену. В качестве вещи вексель может свободно отчуждаться различными способами, обременяться залогом.

1.2 Виды векселейЗакон определяет два вида векселя: вексель простой (соло-вексель) и переводный (тратта). В первом случае вексель представляет собой простую долговую расписку, подпадающую, при условии соблюдения правил составления, под действие вексельного права, с его материальными и процессуальными особенностями. В этом случае сам должник-векселедатель должен будет расплатиться деньгами. Заметим, что векселедателей одного и того же векселя может быть несколько.

В случае переводного векселя векселедатель (трассант) предлагает произвести платеж векселеприобретателю (ремитенту) третьему лицу (трассату). Трассат не несет никакой ответственности по векселю до его принятия (акцепта). После чего акцептант становится главным должником, а за трассантом остается гарантийная функция.

Основания для трассирования и неакцепта переводного векселя остаются за рамками вексельного права. Обычно векселедатель имеет у трассата соответствующее покрытие или даже просто договоренность с ним. Трассирование может быть произведено векселедателем и непосредственно на себя. В этом случае трассант и трассат одно и то же лицо. Несмотря на то, что по сути вексель (он именуется переводно-простым) является простым, формально он относится к категории переводных со всеми вытекающими правовыми последствиями.

Тратта может быть даже выдана самому себе (в одном лице совпадают трассант и ремитент). Это так называемый вексель собственному приказу. Более того, все три участника тратты могут быть слиты в одном лице. Эти формы векселей редко имеют практическое значение и обязаны своим происхождением длительной и бурной истории векселя и вексельного права. Надо заметить, что и тратта в значительной степени утратила свое практическое значение сравнительно с простым векселем. Разница между простым векселем и траттой проявляется только в момент возникновения, далее она становится чисто формальной, кредитно-расчетная функция у них одинакова, передаются они одним порядком.

Помимо признаков, вытекающих из закона, вексель классифицируют также исходя из характера породившей его сделки. Разберемся теперь с некоторыми терминами, которые часто применяются в отношении векселей. Векселя, возникающие в результате займа, носят название финансовых, а в результате реальной сделки (поставки продукции или услуг) — товарных (или коммерческих). Надо отметить, что на векселе не пишется, товарный он или финансовый (это одна из ошибок Указа Президента РФ № 1662 от 19 октября 1993г.), эти определения представляют собой лишь его экономическую характеристику. При надлежащей постановке дела учета и переучета товарный вексель служит надежным показателем потребности хозоборота в ликвидности (кредитной эмиссии). Когда говорят о банковском векселе, обычно имеют в виду вексель, выданный банком (т.е. банк является векселедателем). Банковский вексель может иметь финансовую природу (если банк выпустил его как депозитный инструмент, с целью привлечения денежных средств) или товарную (в случае векселедательского кредита)

1.3 Реквизиты векселятребования к форме векселя отличаются большой строгостью: отсутствие в векселе каких-либо из обязательных обозначений лишает его вексельной силы.

В отношении соблюдения формы векселя высказывались различные точки зрения. Например, в Постановлении Пленума ВАС РФ от 28 сентября 1994 года № 36 говорится о том, что в Положении о переводном и простом векселе указывается на содержание векселя, но не содержится правило о его форме. Однако глава 1 Положения о переводном и простом векселе непосредственно называется «О составлении и о форме переводного векселя». Далее в Постановлении Пленума ВАС РФ отмечается, что вексель ― это один из видов гражданско-правовых сделок.[9] Форма же таких сделок как раз и установлена общими нормами гражданского законодательства.

В соответствии со ст. 1 Положения о переводном и простом векселе переводный вексель должен содержать следующие реквизиты:[10]

1) наименование «вексель», включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование того, кто должен платить (плательщика);

4) указание срока платежа;

5) указание места, в котором должен быть совершен платеж;

6) наименование того, кому или по приказу кого платеж должен быть совершен;

7) указание даты и места составления векселя;

8) подпись того, кто выдает вексель (векселедателя).

В соответствии со ст. 75 Положения о переводном и простом векселе простой вексель должен содержать следующие реквизиты:

1) наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму;

3) указание срока платежа;

4) указание места, в котором должен быть совершен платеж;

5) наименование того, кому или приказу кого платеж должен быть совершен;

6) указание даты и места составления векселя;

7) подпись того, кто выдает документ (векселедателя).

Указанные вексельные реквизиты относятся к элементам формы векселя, что согласуется с точкой зрения ряда юристов. Например, Л.Г.Ефимова считает, что «под формой векселя следует понимать внешнее выражение вексельного обязательства. В соответствии с п. 1 и п. 75 Положения о переводном и простом векселе вексельное обязательство излагается при помощи определенного набора реквизитов строго формализованного характера. Таким образом, форма векселя состоит из реквизитов, а реквизит ― элемент его формы».[11] Те же выводы следуют и из практики ВАС РФ. В обзоре практики разрешения споров, связанных с использованием векселя в хозяйственном обороте, указано, что отсутствие на векселе подписи лица, выдавшего вексель, является нарушением ст. 1 Положения о переводном и простом векселе, содержащей требования к форме вексельного обязательства. Нарушение формы будет иметь место и в том случае, когда подпись векселедателя воспроизведена иным, нежели собственноручным, способом, например, при помощи штемпеля.[12]

Основное различие двух видов векселей состоит в содержании вексельного обязательства. В переводном векселе содержится простое и ничем не обусловленное предложение уплатить определенную сумму, а в простом ― простое и ничем не обусловленное обещание уплатить определенную сумму. В первом случае векселедатель адресует плательщику предложение уплатить и, в случае отказа последнего от акцепта или платежа, несет ответственность. Во втором случае векселедатель, обещая уплатить, принимает на себя обязательство, за неисполнение которого несет ответственность.

По мнению ряда юристов, переводный вексель содержит приказ об уплате. Например, А.А.Фельдман считает, что «переводный вексель ― это безусловное денежное обязательство, так как приказ его оплатить не может быть ограничен условиями».[13] С точки зрения действующего в России законодательства, переводный вексель содержит именно предложение, а не приказ об уплате. Это подтверждается абстрактной природой векселя. Ибо «если бы переводный вексель заключал в себе приказ, его действительность (правомочность давать приказ) должна была бы ставиться в зависимость от наличия и действительности основания выдачи этого приказа».[14] Обычно для выражения предложения уплатить используется повелительное наклонение глагола «заплатить»: «заплатите (платите) такому-то лицу». Оговорка о платеже такому-то лицу «или его приказу» допустима, но не обязательна: она ничего не прибавляет к содержанию векселя. На практике возникал вопрос о толковании выражения «обязуемся заплатить приказу такого-то». Так, векселедатель отказывал в платеже по векселю его первому приобретателю, ссылаясь на то, что он обещался заплатить его приказу, а не непосредственно ему.[15] Формулировка «платите приказу такого-то» в практике воспринимается как тождественная фразе «платите такому-то или его приказу».

Определенные требования к форме векселей установлены Постановлением Правительства РФ от 26 сентября 1994 года № 1094 «Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения».[16] Данным постановлением введены единые образцы бланков векселей. Как указал Президиум ВАС РФ, эти образцы бланков не обязательны для использования, а само Постановление имеет рекомендательный характер.[17]

2. Вексельное обращение: акцепт, домициляция, протест, индоссамент 2.1 Акцепт

Переводный вексель оплачивает плательщик. Плательщик в отличие от векселедателя не связан с векселедержателем вексельным обязательством. Более того, не совсем ясно, намерен ли он оплатить вексель в срок, так как его воля не находит своего выражения на векселе и сам факт назначения его плательщиком может быть ему неизвестен. Хотя обычно векселедатель, выдав переводный вексель, извещает плательщика об этом в уведомлении (авизо), может случиться так, что плательщик окажется в неведении относительно предстоящего ему платежа. Предъявлением самого векселя плательщику устраняются эти недостатки, плательщик будет осведомлен о предстоящем ему платеже (срок, место, валюта), что исключает его неподготовленность к передаче денег в срок, особенно если место платежа и место нахождения плательщика не совпадают. Пока плательщик не изъявит письменно на векселе свое желание уплатить, он не является обязанным по векселю: он может уплатить, но не обязан, по крайней мере в силу вексельного права. Чтобы определиться с тем, согласен ли плательщик платить по векселю в срок, он предъявляется к акцепту.

Плательщик, акцептовавший вексель, то есть акцептант, тем самым принимает на себя обязательство оплатить переводный вексель в срок (ч. 1 ст. 28 Положения о переводном и простом векселе). То есть акцепт – принятие плательщиком обязательства оплатить вексель.

В простых векселях акцепт не может иметь места, так как нет необходимости получать обязательство плательщика. В простом векселе изначально содержится обязательство векселедателя.

Не всякий переводный вексель может быть акцептован. В ч. 2 ст. 22 Положения о переводном и простом векселе установлено, что векселедатель может при составлении переводного векселя воспретить предъявление его к акцепту, а значит, и сам акцепт. Из этого правила делаются исключения. Оно неприменимо к домилицированным векселям; к векселям, подлежащим оплате у третьих лиц, находящихся в том же населенном пункте, что и плательщик; к векселям, подлежащим оплате в срок во столько-то времени от предъявления, так как с акцептом связано начало течения срока платежа.

Основаниями акцепта называют те обстоятельства, в силу которых плательщик акцептует (принимает) вексель. Эти обстоятельства лежат вне векселя и не могут находить отражение в тексте документа. Основания акцепта могут быть разными. Из них выделяют две большие группы:

А) акцепт происходит в силу того, что плательщик должен оплатить векселедателю предоставленные последним товары, услуги и т.п.;

Б) акцепт дается в силу соглашения о предоставлении акцептного кредита.

В первом случае плательщиком выступает, как правило, покупатель товаров или услуг, заказчик работ и т.п. Во втором случае векселедатель выписывает векселя, в которых плательщиком назначен банк, и расплачивается ими с поставщиками и иными кредиторами. Банк, выступающий в качестве плательщика, свидетельствует о надежности векселя своей акцептационной надписью. Поэтому в таких случаях векселя пускаются в оборот уже акцептованными банком. Вексельной обязанности акцептовать вексель у плательщика нет, но в договоре, например, поставки такая обязанность может быть предусмотрена. В тексте векселя никаких упоминаний и ссылок на договор не допускается.

В ст. 22 Положения о переводном и простом векселе векселедателю дается возможность обусловить обязательность предъявления к акцепту векселя с назначением или без назначения срока. Согласно ст. 53 Положения о переводном и простом векселе в случае непредъявления к акцепту в срок, обусловленный векселедателем, векселедержатель лишается принадлежащих ему прав, возникающих вследствие неплатежа и неакцепта.

Возможность обусловить обязательность предъявления к акцепту предоставлена и индоссанту, если только векселедателем не воспрещен акцепт (ч. 4 ст. 22 Положения о переводном и простом векселе). В случае непредъявления к акцепту в срок, обусловленный индоссантом, то при возникновении у векселедержателя прав регресса только индоссант, включивший в индоссамент условие о необходимости предъявления к акцепту, может при защите ссылаться на нарушение сроков предъявления к акцепту.[18]

Законодательство не устанавливает жестких правил в отношении указания срока для обязательного предъявления к акцепту. В отличие от обозначения срока платежа данный срок может быть указан, например, в таком виде: «предъявить к акцепту не позднее 20 июля 2001 года», «предъявление к акцепту обязательно и только после 21 мая с.г.».

Вексель может быть предъявлен к акцепту векселедержателем или даже просто лицом, у которого вексель находится. Плательщик, акцептовав вексель, обязывается перед векселедержателем, то есть лицом, обосновывающим свое право в порядке п. 6 ст. 1 или ч. 1 ст. 16 Положения о переводном и простом векселе. Поэтому неважно, кто выполнил техническое, по существу, действие предъявления векселя к акцепту.[19]

Когда в векселе установлен срок обязательного предъявления к акцепту, он предъявляется плательщику для акцепта с учетом этого срока. То же самое относится и к предъявлению векселей, в которых обусловлено, что предъявление к акцепту не может иметь места ранее какого-либо срока.

Общее правило ст. 21 Положения о переводном и простом векселе гласит, что вексель предъявляется для акцепта до наступления срока платежа. Это самый поздний момент. Самый ранний момент, когда возможен акцепт, определяется с учетом двух обстоятельств: 1) акцепт не может быть датирован днем более ранним, чем день составления векселя; 2) акцепт имеет силу лишь на надлежащим образом оформленном векселе.

Векселя сроком во столько-то времени от предъявления должны быть предъявлены к акцепту в течение одного года со дня их составления.

После предъявления векселя для акцепта плательщик имеет право потребовать, чтобы вексель был предъявлен ему вторично на следующий день после первого предъявления (ст. 24 Положения о переводном и простом векселе). Такое требование не рассматривается в качестве отказа от акцепта. Это время плательщик может использовать для того, чтобы определить состояние отношений с векселедателем, основанных на других сделках, а также при необходимости для заключения соответствующего договора (например, договора займа или кредитного договора) с векселедателем.

Форма акцепта. Надпись об акцепте отмечается на самом переводном векселе (ст. 25 Положения о переводном и простом векселе). Надпись состоит из двух частей: собственно надписи о согласии оплатить вексель и подписи плательщика. Подпись плательщика на лицевой стороне векселя имеет силу акцепта. Акцепт выражается словом «акцептован». Положение о переводном и простом векселе разрешает использовать любое другое равнозначащее слово (но не выражение). Надпись об акцепте скрепляется подписью плательщика. Если плательщик — физическое лицо, то достаточно его подписи. Если плательщик — юридическое лицо, то необходимо:[20]

· указать должностное положение подписывающих вексель лиц, их инициалы;

· иметь подпись руководителя либо иного полномочного лица;

· иметь подпись главного бухгалтера;

· наличие оттиска печати.

Необходимо отметить, что п. 3 ст. 7 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 года не распространяется на вексельные обязательства в силу требований ст. 1 и 75 Положения о переводном и простом векселе: векселя, подписанные или индоссированные от имени юридического лица, но без подписи главного бухгалтера, не должны рассматриваться как составленные или переданные с нарушением требований к их форме либо к форме индоссамента.[21]

Когда дата акцепта имеет существенное значение, акцепт обязательно датируется плательщиком. Это относится к векселям во столько-то времени от предъявления и к тем векселям, где предъявление к акцепту обусловлено каким-либо сроком. Отсутствие даты удостоверяется в этих случаях протестом (ч. 2 ст. 25 Положения о переводном и простом векселе).

Акцепт должен быть простым и ни чем не обусловленным (ст. 26 Положения о переводном и простом векселе). Не допускаются ссылки на основания принятия (акцепта) векселя. Не считается, например, акцептом надпись «акцептован в счет поставок по договору такому-то».

В ч. 1 ст. 26 Положения о переводном и простом векселе говорится о возможности частичного акцепта. Форма выражения частичного акцепта может быть различна: «принят на сумму 100 тыс. руб.» (когда номинал векселя – 140 тыс. руб.), «уплачу без процентов» (когда на вексельную сумму в соответствии со ст. 5 Положения о переводном и простом векселе начисляются проценты), «акцептован на сумму 100 тыс. руб. и 50 процентов годовых» (когда в векселе обусловлена иная процентная ставка, например, 70 процентов годовых). Таким образом, при частичном акцепте плательщик отказывается полностью принять вексель и выражает согласие уплатить в положенный срок лишь часть причитающейся векселедержателю суммы.

Частичный акцепт удостоверяется протестом. Векселедержатель, который получил частичный акцепт, может:

· совершить протест в частичном неакцепте и осуществить досрочное взыскание неакцептованной суммы векселя с обязанных по векселю лиц;

· совершить протест в частичном неакцепте и передать частично акцептованный вексель с актом о протесте другому векселедержателю;

· не совершая протеста, индоссировать вексель.

Согласно ст. 69 Положения о переводном и простом векселе в случае изменения текста переводного векселя лица, поставившие свои подписи после этого изменения, отвечают в соответствии с содержанием измененного текста. Как отмечено выше, частично акцептованный вексель может быть индоссирован его владельцем. В этом случае индоссамент, совершенный после частичного акцепта, выполняет гарантийную функцию только в акцептованной части вексельной суммы.

Когда плательщик при принятии векселя изменяет своей надписью срок или место платежа, такой акцепт является ограниченным. Согласно ч.2 ст.26 Положения о переводном и простом векселе всякое изменение кроме изменения всей вексельной суммы, произведенное акцептом в содержании переводного векселя, равносильно отказу в акцепте, однако акцептант отвечает согласно содержанию своего акцепта. Таким образом, если в надписи об акцепте плательщик укажет иной срок платежа и(или) иное место платежа, векселедержатель вправе совершить протест неакцепте и требовать досрочного платежа от векселедателя, индоссантов и их авалистов.

2.3 Индоссамент

В соответствии со ст. 11 Положения о переводном и простом векселе всякий переводный вексель, даже выданный без прямой оговорки о приказе, может быть передан посредством индоссамента.

Передачу векселя может воспретить векселедатель, поместив в текст документа оговорку «не приказу». Эта или подобная ей оговорка превращает оборотный документ в необоротный. Такой документ не может быть передан по индоссаменту. Вексель, содержащий такое ограничение, называется «ректа-вексель».

Согласно ст. 15 Положения о переводном и простом векселе векселе–держатель, передавая вексель по индоссаменту, может воспретить новый индоссамент. В случае последующей передачи такого векселя, индоссант, поместивший оговорку, запрещающую передачу векселя, исключается из числа ответственных лиц.

Индоссамент — это специальная передаточная надпись, проставляемая векселедержателем на векселе (или на добавочном листе — алонже), посредством которой все права по векселю переходят к другому лицу.

Передача векселя с помощью индоссаментов носит название индоссирования. Индоссамент обычно выражается словами: «платите приказу такого-то» или «вместо меня уплатите такому-то». Лицо, передающее вексель по индоссаменту, называется индоссант, а получающее – индоссат.

Совершение индоссамента приводит к двум правовым последствиям:

· права по векселю переходят от индоссанта к индоссату;

· индоссант принимает на себя ответственность перед индоссатом (а также последующими векселедержателями) за неоплату векселя плательщиком.

Обязательство индоссанта является абстрактным, подобным тому, какое векселедатель принимает на себя при выдаче векселя. Вследствие этого индоссат получает самостоятельное право требования по векселю, независимо от права его предшественников.

Против требования нового векселедержателя не могут быть выдвинуты возражения, связанные с дефектом прав прежних держателей векселя, то есть совершение индоссамента по своим правовым последствиям можно приравнять к выдаче нового векселя.

Положение о переводном и простом векселе содержит ряд требований к форме и содержанию индоссамента. Индоссамент должен быть совершен в письменной форме. Все элементы содержания индоссамента могут быть воспроизведены механическим путем, но индоссант должен собственноручно подписать индоссамент (ст. 13 Положения о переводном и простом векселе).

В зависимости от того, содержится ли в индоссаменте наименование нового приобретателя векселя или нет, передаточные надписи делятся на именные и бланковые. Именной индоссамент должен содержать наименование нового векселедержателя (индоссата) и подпись индоссанта. Бланковый индоссамент — это передаточная надпись, которая не содержит указания лица, в пользу которого он сделан, или состоит из одной подписи индоссанта (ч. 2 ст. 13 Положения о переводном и простом векселе). Статья 12 Положения о переводном и простом векселе допускает проставление индоссамента на предъявителя, который имеет силу бланкового. Вексель с передаточной надписью на предъявителя и с бланковым индоссаментом можно передать другому лицу путем простого вручения (п. 3 ст. 14 Положения о переводном и простом векселе).

Если вексель получен по бланковому индоссаменту, то векселедержатель может:

· заполнить бланковый индоссамент своим именем или именем какого-либо другого лица;

· индоссировать вексель посредством бланкового или именного индоссамента;

· передать вексель третьему лицу не заполняя бланкового индоссамента не совершая нового индоссамента.

Статья 13 Положения о переводном и простом векселе не содержит указания, в каком именно месте векселя должен быть сделан индоссамент. Практика пошла по пути совершения индоссаментов на оборотной стороне векселя. Специальное правило содержится только в отношении бланкового индоссамента: он должен быть написан на обороте переводного векселя или на добавочном листе.

Индоссамент, который зачеркнут, считается ненаписанным (ст. 16 Положения о переводном и простом векселе).

Индоссамент должен быть простым и ничем не обусловленным. Частичный индоссамент, то есть передача только части суммы векселя, не допускается (ст. 12 Положения о переводном и простом векселе).

Согласно ст. 15 Положения о переводном и простом векселе, индоссант отвечает за акцепт и за платеж. Индоссант, как и векселедатель, отвечает не только за действительность передаваемого требования, но и за платеж, то есть и за фактическую осуществляемость. Он может снять с себя такую ответственность путем включения в индоссамент соответствующей оговорки.

Реальное вручение векселя новому кредитору (индоссату) является необходимым элемента процесса переуступки векселя по индоссаменту. Переуступка векселя в собственность нового кредитора только тогда может считаться завершенной, когда после индоссамента вексель реально переходит в руки нового кредитора либо находится в его распоряжении. Таким образом, вручение векселя является тем юридическим фактом, который определяет момент возникновения у индоссата права собственности на вексель.

Для того чтобы считаться последовательным и непрерывным, ряд индоссаментов должен начинаться подписью первого приобретателя или векселедателя, если переводный вексель выдан по его собственному приказу (вексель «собственному приказу»). Последующие индоссаменты каждый раз должны подписываться именем того лица, которое было указано в предыдущем индоссаменте.

После бланкового индоссамента любое лицо, владеющее векселем, может индоссировать его своей подписью, не прерывая последовательности цепи, так как, согласно ст. 16 Положения о переводном и простом векселе, считается, что в этом случае держатель приобрел вексель по бланковому индоссаменту.

Статья 18 Положения о переводном и простом векселе содержит правило о препоручительном индоссаменте, который содержит поручение векселедержателя другому лицу на совершение тех или иных действий, необходимых для осуществления векселедержателем своих прав. То есть назначение препоручительного индоссамента отлично от обычного.

Препоручительному индоссаменту посвящены отдельные положения ГК РФ. Согласно ст.146 ГК РФ индоссамент может быть ограничен только поручением осуществлять права, удостоверенные ценной бумагой, без передачи этих прав индоссату. В этом случае индоссат выступает в качестве представителя. Такой индоссат не является собственником векселя. Он выступает в роли поверенного и может осуществлять все права, вытекающие из векселя (получить платеж, совершить протест и др.).

Индоссаменты, поставленные на векселе после препоручительного, могут быть только препоручительными. Держателю векселя по препоручительному индоссаменту обязанные по векселю лица могут заявить только такие возражения, которые могли бы быть противопоставлены собственнику векселя (индоссанту) (ч. 2 ст. 18 Положения о переводном и простом векселе). Поручение, содержащееся в препоручительном индоссаменте, не прекращается вследствие ликвидации юридического лица – препоручителя, смерти или наступления недееспособности препоручителя (ч. 3 ст. 18 Положения о переводном и простом векселе).

Препоручительный индоссамент содержит оговорку «валюта к получению», «на инкассо», «доверяю получить» или аналогичную, имеющую в виду простое поручение.

Еще одним видом индоссамента является залоговый индоссамент. В силу ст.19 Положения о переводном и простом векселе, если индоссамент содержит оговорку «валюта в обеспечение», «валюта в залог» или всякую иную оговорку, имеющую в виду залог, векселедержатель может осуществлять все права, вытекающие из переводного векселя, но поставленный им индоссамент имеет силу лишь в качестве препоручительного индоссамента. Оговорка не должна содержать указание на обеспечиваемое залогом векселя требование.

Залоговый индоссамент не выполняет гарантийной функции. Залоговый индоссант не несет вексельно-правовой ответственности ни перед последователями залогового индоссата, поскольку полученный ими вексель мог быть индоссирован лишь с действием препоручительного индоссамента, ни перед самим залоговым индоссатом, ибо последний не является вексельным кредитором, а имеет только залоговое право на вексель.[22]

Некоторые юристы опровергают как необоснованное утверждение, что при залоговом индоссаменте индоссат становится обладателем всех прав по векселю, кроме права его передачи посредством полного индоссамента. Е.Крашенинников отмечает, что обладателем права по ордерному векселю, или, что одно и то же, вексельным кредитором, выступает собственник векселя. между тем обремененный залогом вексель продолжает оставаться собственностью залогового индоссанта (залогодателя). Поэтому и связанное с правом собственности на вексель право из векселя сохраняется за залоговым индоссантом. Принадлежащее индоссату право залога не делает его вексельным кредитором, а лишь управомочивает на осуществление права требования по векселю, а также прав, возникающих вследствие отказа вексельного должника от оплаты векселя.

2.3 Домициляция векселейДомициляцией называется назначение плательщиком по векселю какого-либо третьего лица. Домициляция векселей через банк осуществляется по заключенному с клиентом договору домициляции, на основании которого банк по поручению, от имени и за счет клиента принимает к оплате его векселя, местом платежа по которым указан банк. Передача векселей банку для оплаты оформляется актом приема-передачи установленной формы с приложенным к нему векселем. Размер комиссионного вознаграждения банка регламентируется условиями договора домициляции.

Домициляция освобождает от необходимости следить за сроками предъявления векселей к погашению, что сопряжено с определенными неудобствами и затратами.

Домициляция удобна для векселедержателей, которые территориально разделены с векселедателем, так как заключение договора домициляции между векселедателем и банком позволяет векселедержателям сократить расходы по транспортировке векселей к местонахождению векселедателя. Согласно договору домициляции векселя должны будут оплачиваться во всех филиалах банка, указанных в заключенном договоре домициляции.

Домицилируя вексель, банк не несет никакой ответственности, т.к. клиент вносит сумму платежа заранее. В противном случае банк отказывает в платеже, и вексель протестуется обычным порядком против векселедателя.

2.4 Протест векселяВзыскание задолженности по векселю в порядке приказного и судопроизводства производится только после совершения протеста. В случае неоплаты векселя в срок или отказа плательщика от акцепта вексель предъявляется к протесту. Юридическая цель протеста — сохранение прав обратных требований к обязанным по векселю лицам.

Право вексельного протеста появляется тогда, когда было совершено официально удостоверенное требование платежа, акцепта, датирования акцепта, и они не были получены. Необходимо указать, что неакцептом считаются следующие обстоятельства:

· отказ поставить на предъявленном векселе акцептационную надпись;

· проставление надписи, не считающейся акцептационной;

· постоянное отсутствие плательщика в месте, указанном как место его нахождения (жительства);

· отсутствие самого места жительства или нахождения (то есть отсутствие конкретного адреса, например, нет такой улицы, дома).

Существуют следующие виды протеста (ст. 44 Положения о переводном и простом векселе):

· протест переводного векселя в неакцепте. Цель протеста – создание условий для досрочного удовлетворения требований кредитора;

· протест в неплатеже по векселю, как по простому, так и переводному векселю.

Цель протеста – сохранение прав обратных требований к обязанным по векселю лицам.

В соответствии со ст. 95 Основ законодательства о нотариате протест составляет нотариус. Для совершения протеста векселедержатель или его уполномоченное лицо должны предъявить вексель в нотариальную контору по месту нахождения плательщика или банка (домилицированный вексель).

При протесте в неплатеже вексель должен быть предъявлен в нотариальную контору не позднее 12-ти часов следующего после истечения даты платежа дня. А если вексель был предъявлен к акцепту в последний день срока — не позднее 12-ти часов следующего после этого срока дня (ч.1 ст.162 Инструкции о порядке совершения нотариальных действий государственными нотариальными конторами РСФСР от 06 января 1987 года № 01/16-01).

Протест в неплатеже векселя сроком по предъявлении может быть совершен в течение года со дня его составления, так как такой протест должен быть совершен в сроки, установленный для предъявления к акцепту (т.е. в течение одного года со дня составления векселя, если только трассантом или индоссантом не установлены другие сроки), или на следующий день, если предъявление имело место в последний день этого срока.[23]

Протест в неплатеже векселя со сроком на определенный день или во столько-то времени от составления либо предъявления должен быть совершен в один из двух рабочих дней, которые следуют за днем, в который вексель подлежит оплате. Если имело место совершение протеста в неакцепте, предъявления его к оплате и совершения протеста в неплатеже не требуется.

При протесте в неакцепте вексель должен быть предъявлен в течение срока предъявления к акцепту. А если протестуется вексель, подлежащий оплате в определенный срок от предъявления, и если первое предъявление такого векселя имело место в последний день срока, то протест может быть совершен и на следующий день.

В случае пропуска указанных сроков векселедержатель теряет свои права против индоссантов, векселедателя переводного векселя и других обязанных по нему лиц, за исключением акцептанта (или векселедателя простого векселя) и их гарантов (ст. 53 Положения о переводном и простом векселе).

Если векселедатель снял с себя ответственность за акцепт, например, оговоркой «без ответственности за акцепт после такого-то числа» (в порядке ст. 9 Положения о переводном и простом векселе), то векселедатель, пропустив этот срок, лишается права в протесте в неакцепте, но сохраняет право на регрессивные требования в случае неплатежа.

Нотариус в день принятия векселя к протесту предъявляет плательщику или домицилианту требование о платеже или акцепте векселя. Если после этого последует платеж, нотариус, не производя протеста, возвращает вексель плательщику с надписью на самом векселе о получении платежа и других причитающихся сумм. если плательщик сделал отметку об акцепте на переводном векселе, вексель возвращается векселедержателю без протеста (ч. 2 ст. 163 Инструкции).

В случаях получения отказа плательщика (домицилианта) оплатить или акцептовать вексель нотариус составляет акт по установленной форме о протесте в неплатеже или неакцепте и делает соответствующую запись в реестре, а также отметку о протесте в неплатеже или неакцепте на самом векселе (ст. 164 Инструкции). Опротестованный вексель возвращается векселедержателю или уполномоченному им лицу.

В течение четырех рабочих дней, следующих за днем протеста, векселедержатель должен известить о нем своего индоссанта и векселедателя.

В соответствии с Законом РФ «О государственной пошлине» от 09 декабря 1991 года № 2005–1 (с последующими изменениями и дополнениями) при совершении нотариусом действий по протестам векселей в неплатеже, неакцепте и недатировании акцепта взимается госпошлина в размере 1 процента неоплаченной (неакцептованной) суммы.

Необходимо отметить, что действия нотариуса, допустившего нарушения при оформлении акта протеста векселя в неплатеже, подлежат обжалованию в суде общей юрисдикции[24]

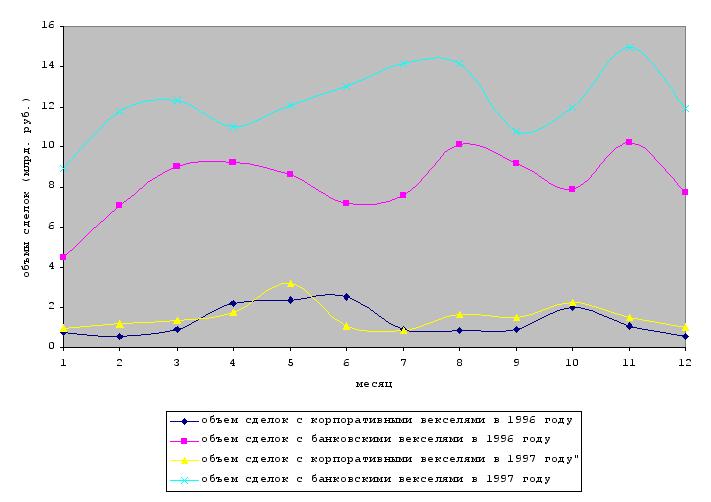

3. Особенности обращения коммерческих и банковских векселейВ рыночной системе хозяйствования именно в основе денежного оборота лежит вексельное обращение. Банкноты, в которые превращается товарный вексель, поступают в оборот лишь после его погашения. Горизонтальные связи между предприятиями контролируются акцептом товарных векселей, а государство обеспечивает безусловность векселя как долгового обязательства, строгость и быстроту взыскания вексельного долга. При этом вексель способствует и перераспределению финансовых рисков между участниками коммерческих сделок.

Характерной особенностью современной финансовой системы России является ее переходный характер, связанный с переходным характером экономики в целом. Деньги в такой системе ушли от "обслуживания" директивно-плановой экономики. В какой-то мере они стали играть роль всеобщего эквивалента, роль универсального и высоколиквидного ресурса, которая принадлежит им по праву в нормальной экономической системе.

Лишившись дешевого и доступного банковского кредита, хозяйство, вполне естественно, пошло по пути наращивания коммерческого кредита в форме дебиторской и кредиторской задолженности. Однако этот коммерческий кредит столкнулся с отсутствием в хозяйстве тех форм, которые придали бы ему подвижность, мобильность, позволили бы временно свободным оборотным капиталам быстро переходить от одного хозяйства к другому, обслуживать хозяйственный оборот. Вместо цепочки расчетов возникла инертная масса неплатежей.

Сам факт огромной инертной массы дебиторской и кредиторской задолженности позволяют сделать три кардинальных вывода. Во-первых, в народном хозяйстве имеются ресурсы, которые могут быть реализованы и при определенных условиях пополнить оборотные средства. Во-вторых, необходимо возродить цивилизованные формы такой мобилизации – вексель и вексельное обращение. В-третьих, необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и переучета векселей. Отсюда следует и четвертый вывод – о переориентации (хотя бы частичной) эмиссионной политики Центробанка и политики рефинансирования на переучет векселей.

Существует, хотя бы теоретически, несколько путей решения проблемы неплатежей, кроме внедрения коммерческого векселя и вексельного кредита. Это, прежде всего – прямой банковский кредит в оборотные средства. Однако банковский (необеспеченный) кредит не может принять массовый и систематический характер в условии отсутствия между контрагентами. Он рискован и может предоставляться под высокие проценты, не приемлемые для товаропроизводителей. Банковский кредит под обеспечение товарно-материальными ценностями извлекает из оборота эти ценности и тем самым замедляет хозяйственный оборот. Такая форма кредита приемлема в случае формирования больших сезонных запасов, но в других случаях она будет вызывать замедление оборота и еще большую потребность в оборотных средствах.

Вексель как финансовый инструмент играет двойную роль, что достаточно естественно для переходной экономики. С одной стороны, он способствует развитию как новых сфер денежного обращения, так и старых сфер там, где они присутствовали, прежде всего в бюрократической или натуральной форме. Вексельный оборот генерирует новые формы трансакций и трансфертов, таким образом решая проблему дефицита денег при высокой инфляции. Также происходит частичное решение проблемы неплатежей.

В отличие от прямого банковского кредита, вексельный кредит не нуждается в особом залоге и менее рискован, чем банковский кредит. В отличие от дебиторской задолженности, вексельный кредит не связывает оборотные средства кредиторов, ибо позволяет им расплачиваться векселями со своими поставщиками.

Другая альтернатива вексельному обращению основанному на оформлении векселями задолженности предприятий – широкое использование в обороте векселей банков. Векселя банков нужно отличать не только от векселей предприятий, оформляющих товарную сделку (коммерческих векселей), но и от известных вексельной практике, так называемых, коммерческих векселей. Нынешние векселя банков - это форма частной эмиссии расчетных средств, не обеспеченных конкретной сделкой по продаже товара и услуги. По сути дела – это квази-деньги, частные банкноты, не обладающие силой законного платежного средства, но обеспеченные обязательством банка по обмену на банкноты Центробанка.

Векселя банков увеличивают общую денежную массу, восполняя недостаток денежной эмиссии Центробанка. Они не мобилизуют внутренние резервы хозяйства, а представляют собой суррогат денежной эмиссии и суррогат прямого банковского кредитования. При этом эмиссионный доход достается коммерческим банкам. Если векселя предприятий, уменьшают массу потребных экономике оборотных средств, то векселя банков расширяют оборотные средства хозяйства за счет внешних вливаний в экономику частных расчетных средств. Обращение векселей должно начинаться снизу с первичных хозяйственных звеньев. Вексель должен мобилизовать внутренние ресурсы хозяйства, придавать им мобильность, а не представлять собой дополнительную частную эмиссию банкнот и сертификатов в дополнение к денежной эмиссии Центробанка. Только в этом случае к обслуживанию вексельного обращения может быль подключена банковская система. Задача банков в этом случае – не эмиссия векселей банков, а учет векселей предприятий и соответствующее использование значительной части кредитных ресурсов.

В связи с обострением дефицита денег в экономике, достаточно большую роль в процессе кредитования реального сектора на современном этапе приобрело вексельное кредитование. Необходимо отметить, что вексель как финансовый инструмент играет двоякую роль для нынешнего состояния российской экономики. С одной стороны, он как и другие долговые обязательства, представляет собой все-таки квази-деньги, и вексельный оборот существенно повышает роль агрегата денежной массы М2 за счет повышения скорости денежного обращения и за счет того, что многие веселя фактически являются банковской эмиссией денег. В связи с этим, вполне естественно введение ЦБ РФ экономического норматива Н13, цель которого – ограничить объемы выпуска банковский векселей. С другой стороны, вексель способствует развитию новых форм денежного обращения, генерирует новые формы трансакций и трансфертов, частично решая, таким образом, проблему дефицита денег в экономике и проблему неплатежей. Поэтому неудивительно, что вексель сейчас остается одним из наиболее распространенных платежных инструментов на финансовом рынке России. А вексельное кредитование – одним из наиболее широко используемых видов кредитования корпоративных клиентов.

Схема вексельного кредитования достаточно проста. Когда предприятий нуждается в дополнительных оборотных средствах, но из-за высокой стоимости обычного банковского кредита не имеет возможности получить его "живыми" деньгами, оно может прибегнуть к вексельному кредитованию. В таком случае банк заключает с клиентом договор, по которому предприятие в качестве кредита получает пакте векселей на сумму, указанную в этом договоре. Кок правило, полученные векселя являются бездоходными. Ими предприятие рассчитывается с поставщиками и подрядчиками. По истечении срока кредитного договора предприятие – первых векселедержатель погашает полученные ранее "живыми" деньгами кредит, выплачивая проценты. Последний владелец векселя предъявляет его к оплате в указанный срок и получает вексельную сумму. Это лишь общая схема операций по кредитованию с векселями[25]. Возможны так же варианты досрочного предъявления векселей в банк и учета их с последующим дисконтом, последующего кредитования под залог банковских векселей, полученных от первого векселедержателя и т.д.

Досрочный учет собственных векселей является, пожалуй, наиболее интересной для банка активной операцией. Это связано не только с отсутствием риска при проведении сделок, но и существующим порядком отражения учетного дисконта непосредственно по счету доходов банка. Именно возможность последующего досрочного учета собственных векселей служит серьезным стимулом для выдачи коммерческими банками вексельных кредитов.

Предметом других учетных операций выступают прежде всего банковские векселя. Падение объемов вексельного кредитования вынудило коммерческие банки обратить внимание на отдельные корпоративные бумаги.

Из огромного перечня наводнивших российский рынок корпоративных векселей, только очень узкий круг их можно отнести к действительным векселям – безусловным долговым обязательствам.

Порядок обращения остальных бумаг регулируется не вексельным правом, а внутренними положениями отдельных векселедателей, которые зачастую не только не предполагают погашение векселей в денежной форме, но даже не предусматривают прием векселей к погашению задолженности при отсутствии сопроводительных писем или при наличии отдельных индоссаментов.

С учетом подобных моментов банки приобретают для собственного инвестиционного портфеля очень ограниченный круг корпоративных векселей, в частности РАО "Газпром", АО "Алмазы-России-Саха", АО "Сиданко"[26]. Векселя других предприятий в силу имеющихся особенностей их использования только в схемах взаиморасчетов выступают для банков исключительно предметом сделок типа "рэпо" либо брокерских операций.

При использовании вексельного кредитования не происходит реального отвлечения денежных средств на период выдачи ссуды. Кроме того, находящиеся в обращении банковские векселя и как предмет высоко ликвидного обеспечения при предоставлении банком каких-либо кредитных продуктов – кредитов, гарантий, аккредитивов и т.п. Устанавливая достаточно низкие ставки по вексельным кредитам, банк дополнительно привлекает и новых клиентов. При определении процентной ставки по вексельному кредиту принимаются во внимание следующие факторы:

- необходимость резервирования остатков по вексельным счетам в фонде обязательных резервов ЦБ РФ, что обуславливает дополнительное привлечение средств аналогичной срочности;

- вероятность дополнительного привлечения денежных средств при разрыве сроков предоставления кредита и сроках обращения векселя (на разницу в сроках);

- необходимость учета процентной ставки при определении риска, возникающего при операции кредитования[27].

Заключение

В настоящее время рынок ценных бумаг Российской Федерации является еще довольно аморфным. Нет пока четкого разграничения между первичным и вторичным, биржевым рынком. Представлен он в основном фондовыми и товарными биржами, которые поглощают основной поток частных ценных бумаг.

Развитие первичного рынка ценных бумаг в структуре всего рынка возможно лишь при развитии следующих условий: более широкой и активной приватизации предприятий, компаний и ассоциаций; создание посредников - инвестиционных банков и брокерских фирм, которые могли бы осуществить посредническую функцию между эмитентами и покупателями так, как это принято в мировой практике, в частности США, Канаде, Англии, Японии; более широкой реализации облигаций компаний и предприятий. На Западе основная часть финансирования (70 - 95 %) рынка ценных бумаг осуществляется за счет выпуска облигаций корпораций и компаний. Именно первичный рынок там базируется на облигациях, а главным посредником размещения являются инвестиционные банки.

Российский рынок значительно отстает от мирового рынка. Но, в ближайшее время при сокращении инфляции возможно ожидать развитие рынка корпоративных ценных бумаг (акции, облигации, векселя), что может благотворно повлиять на экономику. Так эмиссия акций как известно является наиболее дешевой формой кредитования, и тем более бессрочной.

При всем многообразии видов ценных бумаг разрешенных к выпуску и обращению (акции, облигации, векселя, варранты, фьючерсы, опционы) существует возможность конструирования ценных бумаг, а это в свою очередь подразумевает включение свойств нескольких ценных бумаг в одну, то есть в ту, что конструируем.

Но при всем этом рынок ценных бумаг имеет много проблем. В первую очередь это проблема защиты инвесторов от финансовых преступников и мошенников. Для этого надо укрепить законодательную базу. Второй острой проблемой является слабая инфраструктура рынка.

Решение этих двух проблем должно повысить доверие к российскому рынку и увеличить приток капитала в Россию.

Чтобы выйти на мировой уровень, наши профессиональные участники рынка ценных бумаг должны значительно повысить качество своей работы. Решить эту проблему следует введением более высоких стандартов для отечественных участников. Только на основании высоких требований можно будет осуществить лицензирование брокерской и дилерской деятельности.

Таким образом, перед российским рынком ценных бумаг стоит еще много нерешенных задач, однако их решение в обозримом будущем вполне реально.

Литература

1. Агарков М. М. Основы банковского права. Учение о ценных бумагах.– М.: «БЕК», 1994.

2. 2. Аргунов В. Н., Борисова Е. А. Комментарий к ГПК РСФСР. – М.: «Спарк», 1997.

3. Белов В. Понятие, сущность и составление векселей: некоторые практические проблемы. // Хозяйство и право, № 5, 1997.

4. Ведомости Съезда народных депутатов СССР и Верховного Совета СССР. № 26, 1991.

5. Вишневский А. А. Вексельное право: Учебное пособие. – М.: «Юристъ», 1996.

6. Грачев В. Акцепт векселя. // Хозяйство и право № 4, 1995.

7. Грачев В. Ограниченный акцепт векселя. // Хозяйство и право № 12, 1996.

8. Грицун Ю. Н. Проблемы дефицита денег и особенности вексельного кредитования. // Финансы №12, 1997.

9. Ефремова А. А., Гореничный С. С. Векселя и варранты. – М.: «Экономика», 2000.

10. Жуйков В. М. Судебная практика по гражданским делам. – М.: «Городец», 1999.

11. Закон РФ «О государственной пошлине» от 09 декабря 1991 года № 2005–1 // Справочная система «КонсультантПлюс».

12. Инструкция о порядке совершения нотариальных действий государственными нотариальными конторами РСФСР от 06.01.87 г. № 01/16-01 // Справочная система «КонсультантПлюс.

13. Крашенинников Е. Залог векселя. // Хозяйство и право №2, 1998.

14. Крашенинников Е. Срок платежа по векселю. // Хозяйство и право № 12, 1994.

15. Мешкова Е. Скромное "обаяние" векселя и управление рисками. // Экономика и жизнь № 45, 1997.

16. Маневич В. Е., Перламутров В.Л. Вексельное обращение и вексельный кредит. // Финансы №5, 1996.

17. Новоселова Л. Вексель. Проблемы практического использования. // Хозяйство и право № 6, 1995.

18. Постановление ЦИК и СНК СССР «О введении в действие положения о переводном и простом векселе от 7.08.37 г. №104/1341 // Справочная система «КонсультантПлюс.

19. Садиков О. Н. Комментарий к Гражданскому кодексу РФ. Часть 2.

– М.: «Инфра–М», 1997.

20. Сборник постановлений Президиума ВС РФ и Президиума ВАС РФ по гражданским делам. – М.: «Проспектъ–Н», 1999.

21. Сборник постановлений Правительства СССР. № 5, 1990. – М..: «БЕК», 1994.

22. Федеральный закон РФ «О простом и переводном векселе» от 11.03.97 г. № 48-ФЗ // Справочная система «КонсультантПлюс

23. Фельдман А. А. Вексельное обращение. Российская и международная практика / Учебное и справочное пособие. – М.: ИНФРА-М, 1995.

24. Хабарова Л. П. Операции с ценными бумагами. Сборник нормативных актов. – М.: «Интел–Синтез», 1995.

Приложение

[1] Постановлении ЦИК и СНИК СССР «О введении в действие положения о переводном и простом векселе» от 7 августа 1937 года / СПС «КонсультантПлюс»

[2] СП СССР. 1990., № 5

[3] Ведомости Съезда народных депутатов СССР и Верховного Совета СССР. 1991., № 26

[4] Садиков О.Н. Комментарий к Гражданскому кодексу РФ, части 2. –М.: ИНФРА–М.,1997., С.463

[5] Вишневский А.А. Вексельное право.: Учебное пособие. –М.: Юристъ., 1996., С.8–9

[6] Фельдман А. А. Вексельное обращение. – М.: ИНФРА–М, 1995, С.7.

[7] Агарков М .М. Основы банковского права. Учение о ценных бумагах. – М.: БЕК, 1994, С.199.

[8] СЗ РФ. 1997, № 11. Ст.1238

[9] Сборник постановлений Президиума ВС РФ и Президиума ВАС РФ по гражданским делам. – М.:, «Проспектъ – Н», 1999, С.440.

[10] СП СССР. 1990, № 5.

[11] Ефимова Л. Г. Очерк вексельного права. – М.: АО «Бакцентр», 1996, С.40

[12] Письмо Президиума ВАС РФ от 25.07.97 г. №18 // Сборник постановлений Пленумов ВС РФ и ВАС РФ по гражданским делам. – М.: «Проспекть – Н», 1999, С.442

[13] Фельдман А. А. Вексельное обращение. Учебное пособие. – М.: «Инфра–М», 1995, С.7.

[14] Белов В. Понятие, сущность и составление векселей: некоторые практические проблемы. // Хозяйство и право № 5,1997, С.38.

[15] Там же.

[16] Хабарова Л. П. Операции с ценными бумагами. Сборник нормативных актов. – М.: «Интел–Синтез»., 1995, С.68.

[17] Письмо Президиума ВАС РФ от 25.07.97 г. №18. // Сборник постановлений Пленума ВС РФ и Пленума ВАС РФ по гражданским делам. – М.: «Проспектъ–Н», 1999, С.442 – 443.

[18] Ефремова А. А., Гореничий С. С. Векселя и варранты. – М.: «Экономика», 2000, С.48.

[19] Грачев В. Акцепт векселя. // Хозяйство и право № 4, 1995, С.85.

[20] Грачев В. Акцепт векселя. // Хозяйство и право, № 4, 1995, С.84.

[21] Постановление Пленума ВС РФ и Пленума ВАС РФ от 04.12.2000 г. №33/14 // Российская газета от 13 января 2001 года. С.5

[22] Крашенинников Е. Залог векселя. // Хозяйство и право № 2, 1998, С.43.

[23] Письмо Президиума ВАС РФ от 25 июля 1997 года №18 // Сборник постановлений Пленумов ВС РФ и ВАС РФ. – М.: «Проспектъ–Н», 1999, С.447 – 448.

[24] Письмо Президиума ВАС РФ от 25.07.97 г. №18.// Сборник постановлений Пленума ВС РФ и Пленума ВАС РФ по гражданским делам. –М.: «Проспектъ–Н»., 1999., С.447

[25] Грицун Ю.Н. Проблемы дефицита денег и особенности вексельного кредитования. /Финансы №12, 1997.

[26] Мешкова Е. Скромное "обаяние" векселя и управление рисками. Экономика и жизнь №45, 1997.

[27] Маневич В.Е., Перламутров В.Л. Вексельное обращение и вексельный кредит. Финансы №5, 1996.

Похожие работы

... средств, к тому же с резко увеличенным мультипликатором. На сегодняшний день, в силу целого ряда вышеизложенных причин, вексель остается одним из наиболее расчетных инструментов на финансовом рынке России. СТАНОВЛЕНИЕ В РОССИИ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ Привлеченные первоначально средства новых российских коммерческих банков представляли собой деньги государственных и кооперативных предприятий. ...

... суда РФ с учётом практики в арбитражных судах выработал рекомендации по разрешению споров, связанных с использованием векселя в хозяйственном обороте. Таким образом, в отношении правового регулирования вексельного обращения сложилась устойчивая, комплексная система юридических норм, отличительной чертой которой является самодостаточность, замкнутость и законченность. Однако, как и в другом ...

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

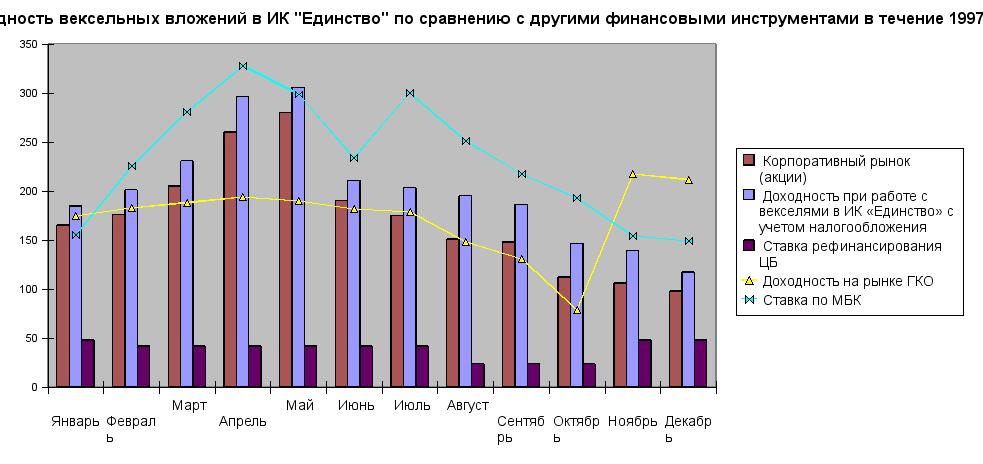

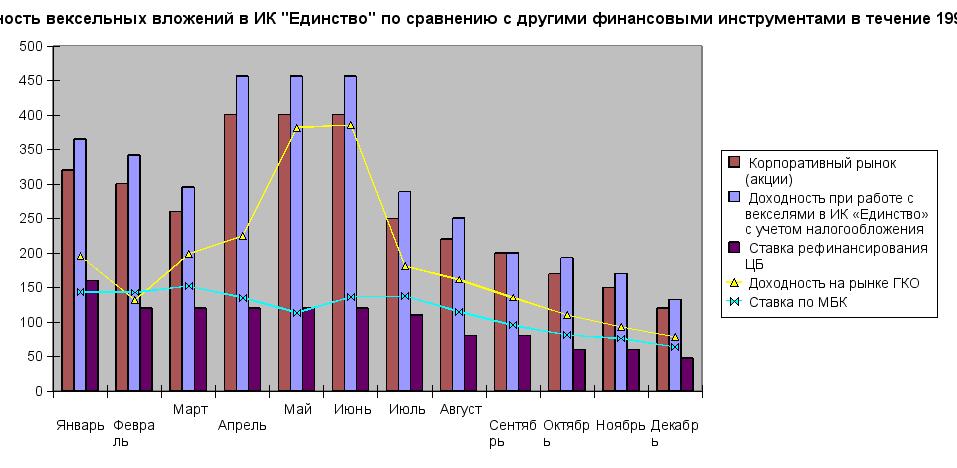

... . 2) удаленность от векселедателей наиболее ликвидных векселей и проблема получения от них информации при проверке и гашении векселей. 3) неразвитость технологии вексельного обращения и 4) недостаток информации об имеющейся практике обращения векселей. ИК «Единство» была образована в 1993 году, но до 1995 года в компании не было отдельного вексельного подразделения, и поэтому сделки с векселями ...

0 комментариев