Механізм формування курсовоi вартостi цiнних паперiв та дивідендна політика

Бiржовий та позабiржовий ринок цiнних паперiв

Механізм акумулювання інвестиційних ресурсів та оцінка ризиків на ринку цінних паперів

Фондові кризи в ринковій економіці

Етапи формування фондового ринку в Україні

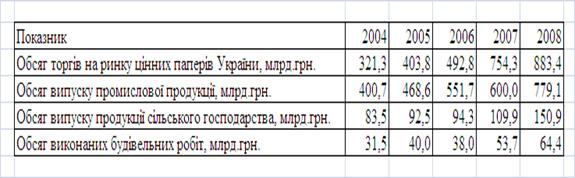

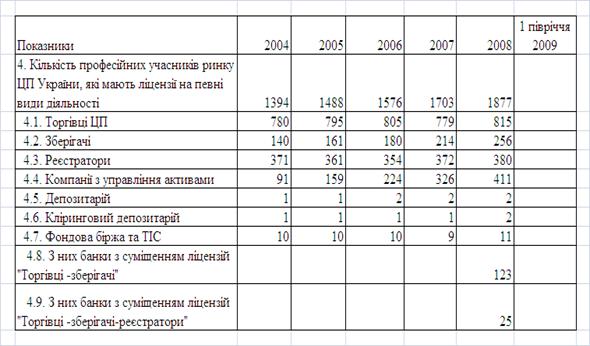

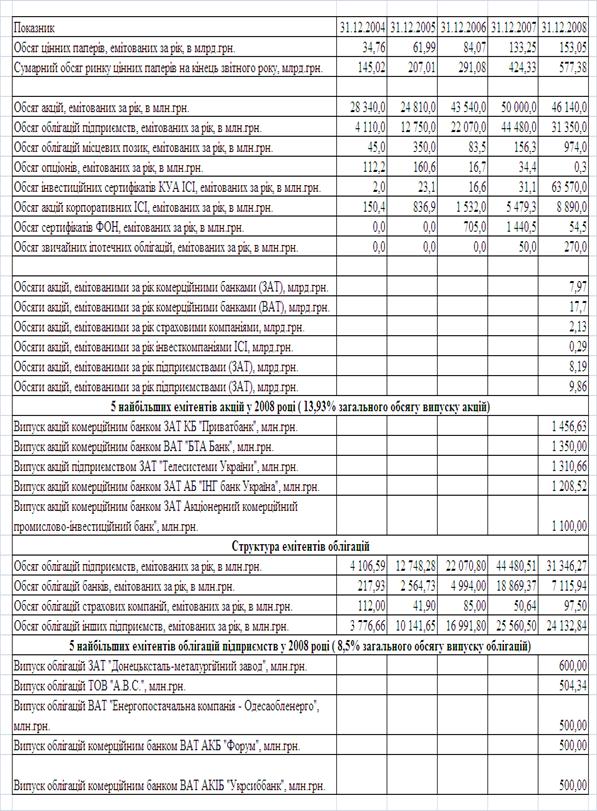

Сучасний стан ринку цінних паперів

Проблеми розвитку Національної депозитарної системи

Шляхи поліпшення функціонування ринку цінних паперів України

Навигация

Механізм формування курсовоi вартостi цiнних паперiв та дивідендна політика

Ринок цінних паперів

216604

знака

26

таблиц

18

изображений

1.2. Механізм формування курсовоi вартостi цiнних паперiв та дивідендна політика.

Цiннi папери мають номiнальну i ринкову вартicть, або цiну. Номiнальною називають вартiсть, зазначену на цiнному паперi. Але купiвля - продаж цiнних паперiв проводиться не за номiналом, а за цiнами, що складаються на ринку цiнних паперiв. Цiна, за якою папери продаються i купуються на ринку, називається ринковою цiною, або курсом цiнних паперiв.

Курс акцiї залежить вiд рiчного дивiденду, який вона приносить, рiвня позичкового процента та спiввiдношення мiж пропозицiєю акцiй i попитом на них. Курс акцiї тим вищий, чим бiльшим є дивiденд, виплачуваний по нiй, i чим нижчим є рiвень позичкового процента, оскiльки, купуючи акцiї, власник грошового капiталу завжди порiвнює виплачуваний по них дивiденд з тим доходом, який вiн мiг би одержати, поклавши свiй капiтал у банк, тобто з позичковим процентом. Середнiй курс акцii дорiвнює сумi грошового капiталу, яка принесе доход, що дорiвнюе дивiденду, в разi вкладання цiєi суми в банк ( чи передачi у позичку).

Курс акцii розраховується за формулою:

Д х 100

![]() Ка =

Ка =

Рп

де Д - сума рiчного дивiденду по акцiї

Рп - рiвень позичкового процента.

Курс облiгацii залежить вiд iї номiнальноi вартостi, рiчного доходу, який вона приносить, рiвня позичкового процента, кiлькостi рокiв, що залишилися до погашення облiгацiї, та спiввiдношення мiж пропозицiєю облiгацiї та попитом на них. Курс облiгацiї на ринку цiнних паперiв, як i акцiї, залежить вiд попиту та пропозицii на неї. Визначальними факторами у формуваннi попиту та пропозицii є прибуток, який приносить дана облiгацiя, рiвень позичкового процента, ступiнь прибутковостi альтернативних грошових вкладiв, у тому числi iнших облiгацiй, випущених конкурентами. Тому ринкова вартicть кожноi конкретної облiгацiї у певний момент часу може бути вищою вiд номiнальної, пiдвищуватись та падати. Середнiй курс облiгацii, за яким рiвень доходiв i рiвень позичкового процента однаковi, дорiвнюватиме номiнальнiй вартостi. Якщо ж рiвень доходу по облiгацiї нижчий за рiвень позичкового процента, то iї середнiй курс буде меншим за номiнальну вартiсть, а при рiвнi доходу по облiгацiї вищому за рiвень позичкового процента - бiльшим.

Курс облiгацi визначаеться формулою:

( Сн + нД )

![]() Ко =

Ко =

100 н Рп

де: Сн - номiнальна вартiсть облiгацiї;

н - кiлькiсть рокiв, що залишилися до погашення облiгацiї;

Д - сума рiчного доходу по облiгацiї;

Рп - рiвень позичкового процента.

Приклад. Припустимо, що iнвестор придбав за номiналом нову п’ятипроцентну облiгацiю вартiстю 1000 $ при рiвнi позичкового процента 5%. На момент перепродажу облiгацiї рiвень позичкового процента пiднявся удвiчi, тому за номiналом iї нiхто не захоче купити. За тiж грошi, вiддавши їх у позичку ( поклавши в банк ), можна одержати доход у розмiрi 10%. Курс облiгацiї за умови, що до iї погашення залишається один рiк, становитиме 955 $. Витративши цю суму на придбання облiгацiї, iї власник одержить 1000 $, заробивши на рiзницi у цiнах 45 $, i, крiм того, за рiк йому будуть нарахованi та виплаченi як проценти 50 $. Увесь доход 95 $ - це 10 % вкладеного капiталу. Якщо ж облiгацiя пiдлягає погашенню через три роки, вона оцiнюється у 855 $.

Iнший випадок. Рiвень позичкового процента на момент перепродажу облiгацiї не пiдвищiвся, а зменшився до 3 %. Тодi курс облiгацiї, термiн погашення якоi настає через рiк, дорiвнював би 1019 $, а тiєї, що пiдлягає погашенню через три роки - 1055 $.

Курсова вартiсть цiнних паперiв постiйно коливається залежно вiд змiни спiввiдношення мiж попитом на тi або iншi цiннi папери та їх пропозицiєю на ринку. У свою чергу, попит i пропозицiя залежать вiд очикуваної змiни рiвня позичкового процента, а за звичайними акцiями - i доходiв, якi визначаються насамперед перспективами розвитку корпорацiї, що випустила акцiї, а також станом полiтичноi обстановки, загальною економiчною ситуацiєю в країнi. На курс цiнних паперiв також впливає стан державних фiнансiв i грощового обiгу. Iнфляцiйне знецiнення грошей призводить до зменшення попиту на цiннi папери з фiксованим доходом, i водночас зростае попит на звичайнi акцiї, облiгацiї, що конвертуються.

Дивіденд — це грошова виплата доходу за акціями їхнім власникам, яка проводиться в порядку, передбаченому статутом акціонерного товариства (АТ), за рахунок прибутку, що залишається в його розпорядженні після сплати встановлених законодавством податків, інших платежів до бюджету та відсотків за банківський кредит.

Дивідендна політика — це сукупність заходів, які здійснюються АТ і спрямовані на прийняття рішень із нарахування та виплати дивідендів власникам акцій цього АТ.

Використання коштів на виплату дивідендів акціонерам — перший із двох основних шляхів розподілу прибутку АТ після оподаткування, другим є спрямування коштів на інвестиції для подальшого розвитку АТ, що приводить до збільшення майбутніх грошових потоків.

У разі збільшення дивідендів можна спостерігати два протилежних ефекти:

· позитивний ефект, який полягає у зростанні впевненості потенційних інвесторів у тому, що менеджери АТ прогнозують збільшення прибутку (інформаційний вплив), у підвищенні курсів акцій, поліпічдкні добробуту акціонерів;

· негативний ефект, який полягає у скороченні інвестицій для розширення діяльності, зменшенні очікуваного рівня прибутку, падінні цін на акції в майбутньому.

Отже, головним вибором дивідендної політики є реінвестування коштів в АТ, або виплата дивідендів. Існують теоретичний і практичний аспекти вивчення дивідендної політики та її впливу на фінансово-господарську діяльність підприємства. Є два відомих різних теоретичних підходи: теорія непотрібності дивіденду, спрямування усіх коштів та прямі інвестиції, та теорія "синиці в руці". Друга теорія більш поширена, але й практичні рекомендації першої можуть бути враховані, наприклад, на стадії створення та розвитку підприємства.

Слід виділити такі типи дивідендної політики АТ:

· політика постійних виплат, згідно з якою АТ платить дивіденди, що дорівнюють постійному відсотку його прибутку;

· політика регулярних дивідендів, яка полягає у виплаті регулярних, стійких дивідендів;

· політика поступового збільшення дивідендів;

· політика екстра-дивіденду, застосовуючи яку АТ поділяють дивіденд на дві частини: регулярний дивіденд та екстра-дивіденд, який виплачується за сприятливих обставин;

· виплата дивідендів акціями.

На розмір дивідендів можуть впливати такі заходи акціонерного товариства, як подрібнення або консолідація акцій та викуп акцій. У разі викупу акціонерним товариством своїх акцій акціонери повинні знати, що не зобов'язані їх продавати.

Взагалі єдиного підходу до формування дивідендної політики немає. Кожне акціонерне товариство обирає свою політику виходячи зі стану справ, прибутковості, етапу розвитку, складу акціонерів та інших особливостей. Для вітчизняних підприємств найкращим є вибір другого та третього типів дивідендної політики. Застосування першого типу недоцільне, бо прибуток українських підприємств може змінюватися в досить широких межах, а зменшення дивідендів не бажане для АТ. Метод виплати дивідендів акціями призводить, по суті, до подрібнення акцій, не змінюючи загальної суми дивідендів, що будуть виплачуватися у майбутньому.

Дивіденд — один із чинників привабливості акцій для дрібних потенційних інвесторів. Якщо ж дивіденди не виплачуються, це гальмує залучення широкого загалу людей до процесу інвестування в цінні папери. При прийнятті рішення інвестор враховує дохідність акції, яка залежить від дивідендних виплат та доходу від зміни вартості акцій:

Да = Д + (Ц1 – Ц0) / Ц0[18],

де Да — дохідність акції;

Д — отримані за період дивіденди;

ЦІ — поточна ринкова ціна акції;

ЦО — ціна, за якою акція була придбана.

Основною метою вкладення вільних коштів є отримання доходу на інвестований капітал. Купляючи акції, інвестор хоче отримувати дивіденди, а також (в основному це власники великих пакетів акцій) прагне права власності на частину АТ та участі в управлінні ним.

Рішення про виплату акціонерам частини прибутку у вигляді дивіденду приймається на зборах АТ за підсумками діяльності за період. Після відрахування податків, зборів та інших платежів отримується прибуток до розподілу, який АТ може використати по-різному, зокрема й на формування спеціального фонду дивідендів:

ПДР = РФ + ФРВ + ФД + ФСП + ІФ[19],

де ПДР — прибуток до розподілу;

РФ — резервний (страховий) фонд;

ФРВ — фонд розвитку виробництва;

ФД — фонд дивідендів;

ФСП — фонд на соціальні потреби;

ІФ — інші фонди.

Треба звернути увагу на те, що в Україні виплата дивідендів нерезидентам може проводитися тільки із прибутку, що залишається в розпорядженні емітента після оподаткування, тоді як резидентам дивіденди можуть виплачуватися незалежно від результатів діяльності (п. 7.8 ст. 7 Закону України "Про оподаткування прибутку підприємств"). Для них розподілу як дивіденди може підлягати як прибуток звітного та минулих звітних періодів, так і кошти фондів економічного стимулювання та кошти фондів спеціального призначення.

Особливістю оподаткування дивідендних виплат в Україні є те, що АТ повинне перерахувати податок у розмірі 30% від нарахованої суми для резидентів та 15% — для нерезидентів до або одночасно з виплатою дивідендів. Отже, навіть за відсутності об'єкта оподаткування податком на прибуток АТ є платником податку на дивіденди з наступним його заліком у податок на прибуток. Може виникнути ситуація, в якій податок на дивіденди перевищить суму нарахованого податку на прибуток, що вплине на сплату податку на прибуток у наступних податкових періодах.

Одним із заходів для залучення іноземних інвесторів в Україну є зниження ставки оподаткування дивідендів для нерезидентів. Якщо раніше вони отримували 59,5% нарахованої суми дивідендів, то з 1 червня 1999 року отримують 85%.

Нарахування та виплата дивідендів, а також сплата податку проводиться таким чином:

· нараховуються дивіденди разом із податком, нараховується податок на дивіденди;

· отримується в банку сума до виплати, одночасно перераховується до бюджету податок на дивіденди;

· перераховуються дивіденди юридичним особам та виплачуються дивіденди фізичним особам.

Для розрахунків пропонується застосовувати такі формули:

Сд = ФД \ СК * 100[20],

де Сд — ставка дивіденду;

СК — статутний капітал.

Дн = НВ х Сд х А[21],

де Дн — нарахований дивіденд одному акціонеру;

НВ — номінальна вартість акції;

А — кількість акцій у акціонера.

Дв = Дн - ПП[22],

де Дв — виплачений дивіденд одному акціонеру;

ПП — податок на прибуток із громадян на дивіденд.

Нині встановлено такі співвідношення:

Дв = 0,70 Дн — для резидентів, Дв = 0,85 Дн — для нерезидентів. Якщо власник акції змінювався, то Дн може визначатися із врахуванням строку, протягом якого акціонер володів акціями:

Днт = Дн * Т \ 365 * 100[23]де Днт — нарахований дивіденд залежно від терміну;

Т — термін володіння акціями в днях у межах звітного періоду.

Застосування останньої формули проблематичне і навіть недоцільне, бо власник акції протягом періоду (в Україні найчастіше він становить один рік) може багато разів змінюватися, що ускладнює розрахунки та може призвести до порушення прав акціонерів.

Незважаючи на загальний важкий стан підприємств України, значна частина акціонерних товариств отримує прибуток та має можливість виплачувати дивіденди. Так, за підсумками 1999 року найбільше в СНД хімічне підприємство концерн "Стирол" направив на виплату дивідендів 5,6 млн. грн.; АСК "Укррічфлот" — 5 млн. грн., або 0,80 грн. на акцію; Запорізький залізорудний комбінат — 4 млн. грн., або 0,053 грн. на акцію; ДАЕК "Запоріжжя -обленерго" — 623 тис. грн., що становить 10% чистого прибутку (ЧП), або 0,0035 грн. на акцію; ВАТ "Дніпрообленерго" — 600 тис. грн., що становить 5% ЧП; ДАЕК "Західенерго" - 499 тис. грн., або 10% ЧП; ЕК ВАТ "Полтава-обленерго" — 275 тис. грн., або 0,11 грн. на акцію; ВАТ "Нафтохімія Прикарпаття" — 196,4 тис. грн., що дорівнює 5% ЧП; фармацевтична фірма "Здоров'я" — 180 тис. грн.; ВАТ "Київський картонно-паперовий комбінат" — 555 тис. грн., або 13% ЧП; АППБ "Аваль" — 135 тис. грн.

Досить часто подаються дані про розмір дивідендів, які припадають на одну акцію або на один інвестиційний сертифікат, як це прийнято у світовій практиці. Наприклад, за підсумками діяльності ТОВ "Дружківський метиз-ний завод" виплачував у 1999 році 0,027 грн. на акцію; ЗАТ "Харківська бісквітна фабрика" — 0,65 грн. на акцію; ВАТ "Спектр" — 0,06 грн. на акцію; ВАТ "Роменський молочний комбінат" — 1,00 грн. на акцію; ВАТ "Одеса-газ" — 1,02 грн. на акцію; ЗАТ ІФ "Олбі-Інвест" — 1,12 грн. на інвестиційний сертифікат.

За підсумками 1999 року до фонду виплати дивідендів ВАТ "Сумигаз", наприклад, планує спрямувати 5% чистого прибутку; пивзавод "Рогань" — 10%; ДАЕК "Закарпаттяобленерго" — 13,2%; ВАТ "Кримський содовий завод" - 25%[24].

Аналіз викладеного вище, а також загальний стан українських підприємств, гостра потреба останніх у прямих інвестиціях дають змогу вважати доцільним та оптимальним розподіл як дивіденди 5—10% чистого прибутку.

Акціонерні товариства, які прийняли рішення про виплату дивідендів, мають багато проблем. По-перше, після прийняття такого рішення на зборах акціонерів необхідно опублікувати цю інформацію. Найзручнішим для акціонерів є розсилання письмових повідомлень, але для АТ, що мають кілька тисяч акціонерів, це досить дорогий і трудомісткий процес.

По-друге, труднощі виникають при підготовці документів для виплати, друкуванні дивідендної відомості, передачі відомості про виплату та розміри утриманого податку на прибуток податковим органам за місцем розташування АТ. Потім відомості передаються до податкової адміністрації за місцем проживання акціонера. Необхідним є внесення ідентифікаційних кодів акціонерів до реєстру, бо тим акціонерам, які не повідомили свого коду, дивіденди не виплачуються.

По-третє, з'являються проблеми при виплаті дивідендів у відкритому акціонерному товаристві. Перерахуємо можливі варіанти виплати та їх недоліки:

видача готівкою через касу (не всі акціонери живуть поблизу місцерозташу-вання АТ), перерахунок поштовим переказом (трудомісткий процес, бо треба розіслати кілька тисяч переказів), перерахунок на рахунки акціонерів у банках (відкриття рахунка кожного акціонера, повідомлення їм про номер рахунка). Виникають також питання щодо взаємовідносин з іноземними інвесторами, конвертації валюти, переказу дивідендів за кордон. Відносно шляхів виплати потрібний комбінований підхід, орієнтований на зручність як для АТ, так і для акціонерів.

Виходячи з цього можно зробити висновок, що необхідно розробити грунтовну та довгострокову дивідендну політику, попередньо обравши її тип, враховуючи такі особливості функціонування акціонерного товариства, як сфера діяльності, тривалість кругообігу коштів, коливання доходів та інші фактори. Підприємствам, які вже виплачували дивіденди, бажано надалі дотримуватися стабільної дивідендної політики, не допускати затримки при їх виплаті.

Результатом виваженої та ефективної дивідендної політики має стати оптимальний розподіл коштів на розвиток підприємства, що забезпечить успішне його функціонування, а також на виплату стабільних, бажано зростаючих дивідендів. Останнє сприятиме привабливості акцій такого товариства як на вторинному, так і на первинному фондовому ринках, залученню додаткових інвестицій.

Розділ 2: ринок цінних паперів, інвестиції та економічне відтворення.

Почнемо розгляд з функцій, які ринок цінних паперів виконує в економічній сфері:

· відтворення дійсної вартості основних виробничіх фондів, рентабельності того чи іншого підприємства, товариства, компанії. Ця функція особливо актуальна в приватизаційному процесі при корпоратизації та акціонуванніі державних підприємств. Але й в розвинутих ринкових відносинах рівень фінансової ефективності підприємства, встановлений через курс його акцій на фондовій біржі, є більш об’єктивним.

· Прискорення обігу надлишкового капіталу у вигляді цінних паперів, його акумулюція для інвестицій у виробничу та соціальну сфери.

· Переміщення капіталу із однієї галузі в інші.

· Акумуляція вільних грошових коштів населення, їх зв’язування та вилучення із вільного обігу.

Світова практика свідчить, що в розвинутих країнах з ринковою економікою ринок цінних паперів пройшов значний еволюційний щлях – від хаотичності й роздрібленості до цілісності, централізації та досить жорсткого державного регулювання. Ці характеристики стали невід’ємними для усієї фінансової системи ринкових економічних відносин як у межах однієї країни, так і в міжнародних фінансово-економічних відносинах.

Головними характеристиками та принципами функціонування такого ринку є:

· Цілісність ринку у межах окремої країни, яка забеспечується наявністю єдиної національної фондової біржі як єдиного місця котирування цінних паперів, єдиного Центрального депозитарію цінних паперів і єдиного Клірингового банку. Цілісність ринку означає визначення єдиних курсів на усі цінні папери, які допущені до обігу й котирування по всій території даної країни, тобто, якщо для контролю від держави є Національний банк, то для контролю тих же грошей у вигляді цінних паперів є той же Національний банк через фондову біржу.

· Централізація ринку цінних паперів, що означає державний контроль та безпосереднє регулювання цілісної системи обігу цінних паперів і забеспечується спеціально створеними державними органами.

· Прозорість ринку цінних паперів, що означає широке розповсюдження ринкової інформації, однаковість ціни на конкретні цінні папери по всій території країни, доступність та рівноправність замовлень будь-якого клієнта на купівлю-продаж цінних паперів та виключає можливості компенсації цих замовлень фінансовим посередникам за свій рахунок

· Введення системи електронного обігу цінних паперів – їх дематеріалізованого обігу у формі комп’ютерних записів на рахунках через систему “національна фондова біржа – центральний депозитарій – кліринговий банк”

· Відповідність, як наслідок, національної системи обігу цінних паперів загальноприйнятим стандартам безпеки інтересів і прав інвесторів, що забеспечує високі гараниії для залучення місцевих та іноземних інвестицій в акціонерні капітали і розвиток національної економіки

Впровадження таких принципів у більшості країн світу здійснюється відповідно до рекомендацій “Групи Тридцяти” – міжнародної організації незалежних експертів, яка розробляє стандарти фінансових ринків.

Модель організації ринку цінних паперів за рекомендаціями “Групи Тридцяти” передбачає необхідність:

· Широкого використання стандартних кодів ( код ISIN ) для торгів і доставки цінних паперів

· Запровадження вимог суворого лістингу

· Розповсюдження інформації щодо компаній, акції яких котируються на фондовій біржі, та вимога до цих компаній надавати таку інформацію

· Встановлення й опублікування курсів на цінні папери з дотриманням принципу рівності інвесторів

· Запобігання виникненню неорганізованих паралельних ринків на шкоду ліквідності централізованого ринку, який є єдиним ринком, що створює можливості для попиту і пропозиції

· Надійності біржового ринку: забеспечення відсутності затримок і безпеки поставок цінних паперів та грошової оплати за них через систему, яка діє в стандартний період угоди

Дані про виконання рекомендацій “Групи 30” центральними депозитаріями світу та України наведені у додатках № 3 та № 4.

Із середини 80-х років у Західній Європі з ініціативи Ради європейських співтовариств дістали розповсюдження особливі відкриті інвестиційні фонди ЮКІТС ( Undertakings for Collective Investment in Transferable Securities ), які створюються для того, щоб надати можливість фонду, який базується в одній із країн – членів ЄС, продавати свої акції в інших країнах союзу.

Розглядаючи сучасну інституційну структуру ринку цінних паперів, варто виділити чотири категорії учасників операцій: комерційні банки, інвестиційні банки, біржові фірми і кредитно-фінансові організації, які об’єднані за назвою “Інституціональні інвестори” (страхові компанії, пенсійні й інвестиційні фонди), структуру яких відображено у додатку № 5.

Похожие работы

... для інвестицій у виробничу і невиробничу сфери, структурній перебудові економіки, її реструктуризації, позитивній динаміці соціальної структури суспільства та підвищенню добробуту кожної людини шляхом вільного розпорядження цінними паперами. ІІ. Структура ринку цінних паперів та механізм його функціонування. Ринок цінних паперів - це частина фінансового ринку (інша його частина - ринок банкі ...

... ринку цінних паперів на біржах України у 2008 році 1.4 Стратегії діяльності Національного банку України та комерційних банків на ринку цінних паперів в Україні 1.4.1 Стратегія діяльності Національного банку України на ринку цінних паперів Стратегія діяльності Національного банку України на ринку цінних паперів України обумовлена вимогами Закона України „Про Національний банк України” [ ...

... певними рамками, з іншого - на принципах самоврядування, раціональності та моралі. Сучасний досвід ряду розвинених країн свідчить про те, що внаслідок розвитку комп’ютерних технологій і засобів зв’язку контакти поміж національними ринками цінних паперів стали більш інтенсивними, інтернаціоналізація ринків цінних паперів одночасно сприяє посиленню конкуренції між ними. Остання виявилась однією з ...

... у процес саморегулювання. Яскравий приклад такої моделі - ринок цінних паперів Великобританії. У реальній практиці розвинутих зарубіжних країн ступінь централізації та жорсткість державного регулювання ринку цінних паперів коливається між цими двома крайніми моделями. З числа більш ніж 30 країн з розвинутими ринками цінних паперів понад 50 відсотків мають самостійні відомства (комісії з ці ...

0 комментариев